![]()

![]()

![]()

![]()

![]()

![]()

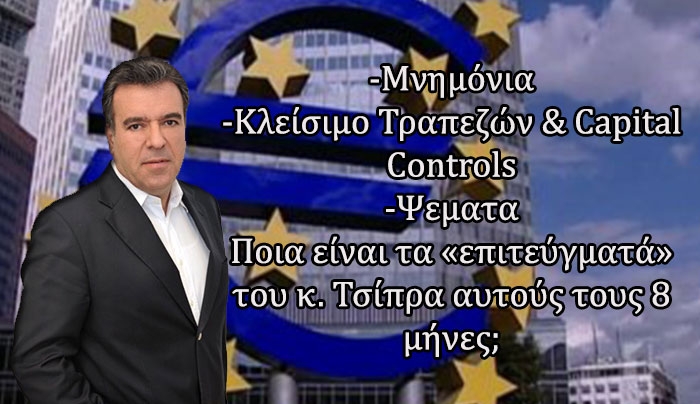

Μ. Κόνσολας: «Αντέχει η χώρα άλλα ψέματα, όπως αυτά που είπε και λέει ο κ. Τσίπρας;»

Αύγουστος 21, 2015Ο Επικεφαλής του Τομέα Τουρισμού της Ν.Δ. και Βουλευτής Δωδεκανήσου, κ. Μάνος Κόνσολας, έκανε την ακόλουθη δήλωση:

«Ο κ. Τσίπρας οδηγεί τη χώρα στην τρίτη εκλογική αναμέτρηση, μέσα σε 8 μήνες, για να απομακρύνει τον κ. Λαφαζάνη και την κα. Κωνσταντοπούλου.

Βάζει το κόμμα και τον εαυτό του, πάνω από την πατρίδα.

Τα προσωπικά πολιτικά του αδιέξοδα τα μετατρέπει σε αδιέξοδα για τη χώρα και τους πολίτες. Μετά τις εκλογές είναι βέβαιο ότι θα προκύψει η ανάγκη λήψης πρόσθετων μέτρων, όπως έγινε και με το αλήστου μνήμης δημοψήφισμα με το οποίο ο κ.Τσίπρας κορόιδεψε τους πολίτες.

Είναι βέβαιο ότι δεν θα επιστρέψουν καταθέσεις στις τράπεζες, μέσα σε ένα κλίμα αβεβαιότητας και αστάθειας.

Εμείς δεν φοβόμαστε, μιλούσαμε και μιλάμε πάντα με τη γλώσσα της αλήθειας.

Ο κ. Τσίπρας είπε ότι θα σκίσει το μνημόνιο για να φέρει το τρίτο και πιο επώδυνο μνημόνιο.

Ο κ. Τσίπρας είχε πει ότι εγγυάται τις καταθέσεις των πολιτών και έκλεισε τις τράπεζες και επέβαλλε capital controls.

Ποια είναι τα «επιτεύγματά» του αυτούς τους 8 μήνες:

- Δε δεχόταν τα μέτρα του μέιλ Χαρδούβελη, ύψους 1,5 δις ευρώ, για να βγούμε από το μνημόνιο και να περάσουμε στην προληπτική γραμμή στήριξης. Αποτέλεσμα να φέρει ένα τρίτο μνημόνιο με μέτρα ύψους 14 δις ευρώ.

- Το 2014 είχε κλείσει με θετικούς ρυθμούς ανάπτυξης για πρώτη φορά μετά από 5 χρόνια. Το 8μηνο της δήθεν διαπραγμάτευσης και των αυτοσχεδιασμών του κ. Τσίπρα έφερε ύφεση 3%.

- Οι τράπεζες είχαν ολοκληρώσει την ανακεφαλαιοποίηση μέσα στο 2014 και διέθεταν κεφαλαιακή επάρκεια. Στο 8μηνο του κ. Τσίπρα έφυγαν 45 δις ευρώ από τις τράπεζες, το τραπεζικό μας σύστημα οδηγήθηκε σε κατάρρευση και τέθηκαν σε κίνδυνο οι καταθέσεις των πολιτών.

Αντέχει η χώρα άλλα ψέματα, όπως αυτά που είπε ο κ. Τσίπρας;

Η χώρα χρειάζεται σταθερότητα και ασφάλεια. Χρειάζεται μια κυβέρνηση εθνικής ενότητας που να απαρτίζεται από τις πιο ικανές και δημιουργικές δυνάμεις.

Οι πολίτες είναι αυτοί που θα αναλάβουν την ευθύνη για να τερματιστεί αυτή η καταστροφική περίοδος.

Η Νέα Δημοκρατία αποτελεί δύναμη ευθύνης και σταθερότητας. Είναι βέβαιο ότι κάναμε και εμείς λάθη. Είπαμε, όμως, και λέμε την αλήθεια στους πολίτες.

Η χώρα πρέπει να κοιτάξει μπροστά».

ΔΕΛΤΙΟ ΤΥΠΟΥ

«Μαφιόζικες» υπεξαιρέσεις χρημάτων από διευθυντικό στέλεχος Τράπεζας!

Αύγουστος 21, 2015Με μήνυση που κατατέθηκε ζητείται η άσκηση ποινικής δίωξης εις βάρος του

Tην άσκηση ποινικής δίωξης σε βάρος διευθυντικού στελέχους τράπεζας του νησιού για εξακολουθητική τέλεση των εγκλημάτων της κακουργηματικής πλαστογραφίας μετά χρήσεως, της κακουργηματικής απάτης, της κακουργηματικής υπεξαίρεσης, της κακουργηματικής απιστίας, της πλημμεληματικής παράβασης καθήκοντος, της πλημμεληματικής απατηλής πρόκλησης βλάβης και της κακουργηματικής νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες ζήτησε χθες, με έγκληση που υπέβαλε στην Εισαγγελία Πλημμελειοδικών Ρόδου, μια 85χρονη, άκληρη, χήρα, κάτοικος Ρόδου.

Η έρευνα για την υπόθεση, που έφερε στο φως της δημοσιότητας η «δημοκρατική» βρίσκεται σε πλήρη εξέλιξη από επιθεωρητές της τράπεζας, ενώ παραμένει ακόμη άγνωστο, αν ο καταγγελλόμενος τέλεσε ανάλογα αδικήματα σε βάρος κι άλλων καταθετών. Πληροφορίες αναφέρουν μάλιστα ότι χθες έγινε και νέα έρευνα για τις επενδύσεις άλλου Ροδίτη στο ίδιο υποκατάστημα.

Η 85χρονη, εκθέτει στην έγκλησή της ότι προκειμένου να έχει καλύτερη απόδοση τόκων, από εκείνους που της απέφεραν τα χρηματικά ποσά που είχε κατατεθειμένα σε απλούς λογαριασμούς ταμιευτηρίου (με άλλους συνδικαιούχους συγγενείς της), αρχικά σε άλλη τράπεζα και στη συνέχεια στη διάδοχό της, εξ απορροφήσεως, επέλεγε το άνοιγμα προθεσμιακών καταθέσεων (συνήθως μηνιαίων), με τη μεσολάβηση του εγκαλούμενου, διευθυντή των τραπεζών, ο οποίος της προσέφερε το καλύτερο επιτόκιο της τραπεζικής αγοράς.

Η συνεχής επαφή τους, η συμπάθεια που εξέπεμπε, η προθυμία του να την εξυπηρετεί, ακόμα και με επίσκεψή στο σπίτι της για διεκπεραίωση μιας συναλλαγής (για ανάληψη μετρητών, για νέα προθεσμιακή κατάθεση κλπ), δημιούργησαν μια σχέση εμπιστοσύνης, μια φιλική σχέση, η οποία απετέλεσε και τη βάση για την αποκλειστική τοποθέτηση των χρημάτων της στις τράπεζες που ήταν διευθυντής.

Υποστηρίζει ότι, εκμεταλλευόμενος την ανωτέρω θέση του, προέβαινε, εν αγνοία της, από τον λογαριασμό ταμιευτηρίου της, σε τμηματικές εκταμιεύσεις διαφόρων χρηματικών ποσών (που ανέρχονται συνολικά σε 200.000 ευρώ), υπογράφοντας τα εκάστοτε εκδιδόμενα με την ανάληψη παραστατικά έγγραφα, πλαστογραφώντας την υπογραφή της.

Για την συγκάλυψη των αξιόποινων πράξεών του και προκειμένου να μην τις ανακαλύψει, ισχυρίζεται ότι εκείνος μεν κρατούσε το πραγματικό βιβλιάριό καταθέσεών της, όπου απεικονίζετο η πραγματική κίνηση του λογαριασμού, ενώ σε εκείνη παρέδιδε πλαστό βιβλιάριο, όπου εμφανιζόταν η εικονική κίνηση του λογαριασμού της.

Επιπρόσθετα, όπως ισχυρίζεται, της παρέδιδε κάθε μήνα, την πλαστή κατά περιεχόμενο απόδειξη της νέας προθεσμιακής της κατάθεσης, την οποία υπέγραφε αυτός, ως διευθυντής και ένας άλλος υπάλληλος. Η προθεσμιακή κατάθεση εμφάνιζε ολόκληρο το ποσό που θα έπρεπε να είχε στο λογαριασμό ταμιευτηρίου της και όχι αυτό που είχε απομείνει από τις υπεξαιρέσεις που είχε ήδη διαπράξει.

Τις ανωτέρω αξιόποινες πράξεις τελούσε, κατ’ εξακολούθηση, όπως διατείνεται, κατά το από 2012 έως και τέλη Ιουνίου 2015 χρονικό διάστημα.

Όπως εκθέτει, στο ίδιο κατάστημα τηρούσε κι ένα λογαριασμό καταθέσεων ταμιευτηρίου σε δολάρια Η.Π.Α. με συνδικαιούχους συγγενείς της.

Την 29-5-2015 άνοιξε, όπως έκανε κάθε προηγούμενο μήνα, μια προθεσμιακή κατάθεση σε δολάρια Η.Π.Α. με κεφάλαιο 300.000 δολάρια Η.Π.Α., με ημερομηνία έναρξης 29-5-2015 και ημερομηνία λήξης 29-6-2015, με επιτόκιο 4,5% με λογαριασμό της με συνδικαιούχους δύο συγγενείς της.

Περί τα μέσα Ιουνίου του 2015, ζήτησε από τον εγκαλούμενο να «σπάσει» την άνω προθεσμιακή κατάθεση και να αναλάβει αυτούσια τα 300.000 δολάρια.

Ο εγκαλούμενος, όπως υποστηρίζει, με χίλιες δύο προφάσεις, την απέτρεψε να επιμείνει στην εν λόγω ανάληψη, ισχυριζόμενος ότι υπάρχει πρόβλημα με το συνάλλαγμα, ότι φέρνει κωλύματα η Τράπεζα της Ελλάδος, ότι θα καθυστερήσει η εξεύρεση του εν λόγω ποσού κλπ.

Τότε ζήτησε, όπως περιγράφει, να της αποδοθούν 200.000 ευρώ από τον λογαριασμό καταθέσεων που τηρούσε σε ευρώ, αφού «σπάσει» μια προθεσμιακή κατάθεση σε ευρώ που κρατούσε την οποία της είχε χορηγήσει ο εγκαλούμενος και έφερε την υπογραφή του με συνυπογραφή υποτίθεται άλλου υπαλλήλου, ποσού 200.000 ευρώ, με ημερομηνία έναρξης 29-5-2015 και ημερομηνία λήξης 29-6-2015, με επιτόκιο 5% με λογαριασμό της στον οποίο υπήρχαν ακόμη δύο συνδικαιούχοι.

Πράγματι, την 18-6-2015, με τη μεσολάβηση του εγκαλούμενου, έκανε ανάληψη από τον άνω λογαριασμό της καταθέσεων ταμιευτηρίου το ποσό των 200.000 ευρώ, εκδοθέντος και του σχετικού εντάλματος πληρωμής πιστεύοντας ότι ήσαν τα χρήματα από την τελευταία προθεσμιακή κατάθεση που κρατούσε σε ευρώ.

Την 20-7-2015, σε επικοινωνία της με τον υποδιευθυντή του καταστήματος, όταν τον ρώτησε τι έκαναν τελικά με τα δολάρια Η.Π.Α., τότε εκείνος έκπληκτος της απάντησε ότι είχε μετατρέψει την συγκεκριμένη προθεσμιακή σε ευρώ και είχε αναλάβει 200.000 ευρώ!

Διαπιστώθηκε στην πορεία ότι η απόδειξη προθεσμιακής κατάθεσης των 200.000 ευρώ, έναρξης 29-5-2015 και λήξης 29-6-2015, ήταν πλαστή και ο εγκαλούμενος είχε σπάσει την γνήσια προθεσμιακή της κατάθεση σε δολάρια εν αγνοία της, με αποκλειστικό σκοπό, προκειμένου να μην αποκαλυφθεί η προηγούμενη εγκληματική του δράση, να βρει τα 200.000 ευρώ που ζητούσε να κάνει ανάληψη. Διατείνεται ότι ο εγκαλούμενος πλαστογράφησε τα σχετικά έγγραφα, μετέτρεψε 230.000 δολάρια ΗΠΑ σε 201.577,56 ευρώ και της παρέδωσε 200.000 ευρώ.

Για να συγκαλύψει την συγκεκριμένη πράξη, όπως περιγράφει, της παρέδωσε στις 29-6-2015 (την ημέρα δηλαδή που έληξε η προηγούμενη προθεσμιακή κατάθεση των δολαρίων, που δήθεν «έσπασε») μια νέα πλαστή προθεσμιακή κατάθεση σε δολάρια Η.Π.Α. με κεφάλαιο πάλι 300.000 δολάρια Η.Π.Α., με ημερομηνία έναρξης 29-6-2015 και ημερομηνία λήξης 29-7-2015, με επιτόκιο 4,5% με πιστούμενο λογαριασμό της τόκων και χρεούμενο κατά την έναρξη, έναν με δύο συνδικαιούχους.

Η πλαστή κατά περιεχόμενο προθεσμιακή κατάθεση, όπως διατείνεται, φέρει την υπογραφή του, ως διευθυντή και μία πλαστή υπογραφή υπαλλήλου, με επικολληθέν 2ο φύλλο από άλλη γνήσια προθεσμιακή μου κατάθεση, όπου σ’ αυτό το 2ο φύλλο υπάρχει η γνήσια υπογραφή του υπαλλήλου.

Ενημερώθηκε η διοίκηση της τράπεζας που απέστειλε στη Ρόδο επιθεωρητή και όπως υποστηρίζει ο εγκαλούμενος αιφνιδιάστηκε, μπλόκαραν το γραφείο του, παρέδωσε ό,τι έγγραφα κρατούσε και ομολόγησε τις πράξεις του.

Ο έλεγχος έγινε σε βάθος χρόνου, ελέγχθηκαν και όλα τα αντίγραφα των ενταλμάτων πληρωμής που εξεδίδοντο από τον ταμία σε κάθε περίπτωση ανάληψης χρηματικών ποσών από το λογαριασμό της και, όπως υποστηρίζει, σ’ αυτά φαίνεται η διαφορά της υπογραφής της, μια και την πλαστογραφούσε «άκομψα» ο εγκαλούμενος.

Η 85χρονη, ισχυρίζεται ότι ο εγκαλούμενος, όταν του ζήτησε εξηγήσεις ομολόγησε τα πάντα και της ζήτησε προθεσμία για να τακτοποιήσει το θέμα. Τα ίδια φέρεται να ομολόγησε και στον πληρεξούσιο δικηγόρο της, που τον επισκέφθηκε στο γραφείο του με σκοπό να τον διαβεβαιώσει ότι θα αποκαταστήσει τη ζημιά.

Την υπόθεση χειρίζεται για λογαριασμό της πολιτικώς ενάγουσας ο δικηγόρος κ. Παντελής Αποστολάς, ενώ τον εγκαλούμενο εκπροσωπεί ο δικηγόρος κ. Ακης Δημητριάδης.

Ο Τσακαλώτος καλεί τους πολίτες να επιστρέψουν στις τράπεζες τα χρήματα

Αύγουστος 20, 2015Να επιστρέψουν τα χρήματα πόυ απέσυραν από τις τράπεζες μετά την επιβολή των capital controls κάλεσε τους πολίτες, από το βήμα της Βουλής ο Ευκλείδης Τσακαλώτος. Παράλληλα ενίσχυσε την έντονη φημολογία που θέλει την κυβέρνηση να στήνει, άμεσα, κάλπες

Ο υπουργός Οικονομικών, απαντώντας σε επίκαιρη ερώτηση του βουλευτή του ΠΑΣΟΚ, Δημήτρη Κρεμαστινού, τόνισε ότι ο ελληνικός λαός θα πρέπει να δεί με μεγαλύτερη εμπιστοσύνη το χρηματοπιστωτικό σύστημα και κάλεσε τους πολίτες να εμπιστευτούν το ελληνικό τραπεζικό σύστημα και να επιστρέψουν τα χρήματα που έχουν, είτε «κάτω από το στρώμα», είτε στο εξωτερικό.

Ο κ. Τσακαλώτος , επισήμανε ότι η αποκατάσταση της εμπιστοσύνης των πολιτών στο ελληνικό τραπεζικό σύστημα θα είναι μεν σταδιακή, αλλά σαφώς πιο εύκολη σε σχέση με άλλες περιπτώσεις capital controls, καθώς στην περίπτωση της Ελλάδας τα capital controls εφαρμόστηκαν με αρκετές δυνατότητες (όπως η χρήση πιστωτικών καρτών, το e-banking κ.λπ.), ενώ, ήδη, αυτές οι δυνατοτήτες διευρύνονται (π.χ. χρήματα για σπουδές στο εξωτερικό). Θετικά προς αυτή την κατεύθυνση, όπως σημείωσε ο κ. Τσακαλώτος, λειτουργεί και η εξασφάλιση όλων των καταθέσεων από την τελευταία απόφαση του Eurogroup, όπως και η ανακεφαλαιοποίηση των τραπεζών που αναμένεται να πραγματοποιηθεί μέχρι το τέλος του τρέχοντος έτους.

«Και αυτή η κυβέρνηση έκανε λάθη, και, προφανώς, κάνει και λάθη κάποιος που διαπραγματεύεται σκληρά, αλλά νομίζω είχε μία αποφασιστικότητα, υπάρχει μία παρακαταθήκη και νομίζω ότι βοήθησε και την ευρωπαϊκή σοσιαλδημοκρατία να ξυπνήσει και να συνειδητοποιήσει ότι αν είναι να σωθεί η Ευρωζώνη πρέπει να αλλάξουν διάφορα πράγματα» πρόσθεσε.

Σχετικά με το ενδεχόμενο εκλογών, ο κ. Τσακλώτος υπογράμμισε: «Οι εκλογές - που ακούωκαι εγώ, έρχονται, δεν θα είναι ίδιες με αυτές του 2012, γιατί τώρα υπάρχει και συμφωνία, και υπάρχει και το πλαίσιο για την ανακεφαλαιοποίηση των τραπεζών».

Διαγραφές οφειλών έως 20.000 ευρώ προς τράπεζες και δημόσιο

Αύγουστος 17, 2015Την απαλλαγή με ταχείες διαδικασίες από χρέη προς τράπεζες και Δημόσιο, συνολικού ύψους μέχρι 20.000 ευρώ, φέρνει τροπολογία του υπουργείου Οικονομίας. Οι διατάξεις αφορούν νοικοκυριά χωρίς ακίνητη περιουσία, με μηδενικά εισοδήματα και τραπεζικές καταθέσεις έως 1.000 ευρώ.

Οι οφειλέτες για να πετύχουν τη διαγραφή θα πρέπει να προσφύγουν στα Ειρηνοδικεία.

Η νέα ρύθμιση, που περιλαμβάνεται στον νόμο Κατσέλη, ανοίγει την πόρτα σε χιλιάδες οφειλέτες που έχουν μηδενικά εισοδήματα και δεν διαθέτουν ακίνητη περιουσία προκειμένου με μία αίτησή τους στα ειρηνοδικεία να διεκδικήσουν και να πετύχουν το… σβήσιμο όλων των υποχρεώσεών τους. Αρκεί αυτές να μην ξεπερνούν τα 20.000 ευρώ.

Τα κριτήρια που απαιτούνται για την υπαγωγή στη νέα ρύθμιση είναι εφτά:

1)Κατά την ημέρα υποβολής της αίτησης και της επικύρωσης, να μην διαθέτει ακίνητη περιουσία και να μην έχει προβεί σε πράξη διάθεσης ακίνητης περιουσίας κατά την τελευταία τριετία, πριν την κατάθεση της αίτησης.

2)Τα λοιπά περιουσιακά στοιχεία του οφειλέτη, είτε ως δικαιούχου, είτε ως συνδικαιούχου, συμπεριλαμβανομένων και των καταθέσεων σε πιστωτικά ιδρύματα, να μην υπερβαίνουν το ποσό των 1.000 ευρώ.

3)Οι οφειλές που περιλαμβάνονται στη αίτησή του θα αφορούν το σύνολό τους και όχι κάθε οφειλή ξεχωριστά.

4)Το ύψος των οφειλών να μην υπερβαίνει τα 20.000 ευρώ, συμπεριλαμβανομένων και των τόκων, των εξόδων και των προσαυξήσεων.

5)Να μην υπάρχουν εμπραγμάτως ή με οποιονδήποτε άλλον τρόπο ασφαλισμένοι πιστωτές.

6)Τα πάσης φύσεως εισοδήματά του καθ’ όλη τη διάρκεια του τελευταίου έτους, πριν την ημέρα της επικύρωσης, να είναι μηδενικά.

7)Να είναι συνεργάσιμος ο δανειολήπτης, σύμφωνα με τον Κώδικα Δεοντολογίας των τραπεζών.

Σε άλλες διατάξεις της ίδιας τροπολογίας προβλέπεται η δυνατότητα του δανειολήπτη, μέσα από τις διατάξεις του Ν3869/2010 για τη ρύθμιση ή τη διαγραφή χρεών προς την Εφορία, τα ασφαλιστικά ταμεία, τους δήμους και άλλους δημόσιους οργανισμούς.

Σύμφωνα με την τροπολογία που κατέθεσε ο υπουργός Οικονομικών, Γιώργος Σταθάκης, τα οικονομικά ασθενέστερα και υπερχρεωμένα νοικοκυριά, εφόσον κερδίσουν την υπόθεση στο Ειρηνοδικείο, θα απαλλάσσονται σε πρώτη φάση από τα χρέη τους για 18 μήνες και εφόσον παρέλθει ένα διάστημα δυόμισι ετών και δεν έχει μεταβληθεί η οικονομική τους κατάσταση, θα έχουν τη δυνατότητα να απαλλάσσονται πλήρως.

Όπως υπολογίζεται, η συγκεκριμένη τροπολογία αφορά περίπου 35.000 πολίτες, οι οποίοι έχουν ληξιπρόθεσμες οφειλές σε εφορίες, ασφαλιστικά ταμεία, δήμους, καταναλωτικά δάνεια και πιστωτικές κάρτες.

Τονίζεται πως εφόσον ο οφειλέτης κερδίζει την υπόθεση στο Ειρηνοδικείο και επιβληθεί η 18μηνη απαλλαγή του από την υποχρέωση καταβολών, θα πρέπει σε αυτό το διάστημα να, αν μεταβληθούν τα περιουσιακά του στοιχεία, τόσο του ίδιου όσο και της οικογένειάς του, να ενημερώνει ανά τρίμηνο τη γραμματεία του Ειρηνοδικείου στο οποίο είχε κατατεθεί ο φάκελός του. Εφόσον δεν ακολουθήσει την παραπάνω διαδικασία ή αποδειχθεί από τον έλεγχο που θα διενεργηθεί ότι είχε υποβάλει ψευδή στοιχεία, θα κηρύσσεται έκπτωτος και θα εφαρμόζονται εκ νέου τα καταδιωκτικά μέτρα εναντίον του.

Πηγή Εθνος

Ο Στέργος Γιαλλίζης για τη συμφωνία: "Το καράβι που λέγεται Ελλάδα πλέει σε βαθιά βραχώδη νερά χωρίς καπετάνιο"

Αύγουστος 15, 2015Η συμφωνία με τους θεσμούς εκτός των άλλων φορολογικών θεμάτων που θα νομοθετηθούν το επόμενο χρονικό διάστημα, προβλέπει και ρυθμίσεις για τα κόκκινα και την εξυγίανση των τραπεζών

Aναλυτικά στο μνημόνιο για το θέμα αναφέρονται τα εξής :

.........

3. Διασφάλιση της χρηματοπιστωτικής σταθερότητας

Θα αναληφθούν όλες οι αναγκαίες δράσεις πολιτικής για τη διασφάλιση της χρηματοπιστωτικής σταθερότητας και την ενίσχυση της βιωσιμότητας του τραπεζικού συστήματος. Δεν θα πρέπει να ληφθούν από τις αρχές μονομερή φορολογικά ή άλλα μέτρα πολιτικής, τα οποία θα υπονόμευαν τη ρευστότητα, τη φερεγγυότητα ή τη μελλοντική βιωσιμότητα των τραπεζών.

Κάθε, νομοθετικό ή άλλο, μέτρο που λαμβάνεται κατά τη διάρκεια της περιόδου του προγράμματος, το οποίο ενδέχεται να έχει αντίκτυπο στις τραπεζικές συναλλαγές, τη φερεγγυότητα, τη ρευστότητα, την ποιότητα των περιουσιακών στοιχείων κ.λπ., θα πρέπει να λαμβάνεται σε στενή διαβούλευση με την ΕΕ / την ΕΚΤ / το ΔΝΤ και, κατά περίπτωση, τον ΕΜΣ.

Μέχρι τα τέλη του Αυγούστου του 2015, οι αρχές θα ολοκληρώσουν μια ολοκληρωμένη στρατηγική για το χρηματοπιστωτικό σύστημα το οποίο έχει επιδεινωθεί σημαντικά από τα τέλη του 2014.

Η κύρια εστίαση της στρατηγικής θα είναι στην αποκατάσταση της χρηματοπιστωτικής σταθερότητας και τη βελτίωση της βιωσιμότητας των τραπεζών με τα ακόλουθα μέτρα:

i) εξομάλυνση της ρευστότητας και των όρων πληρωμής και ενίσχυση των τραπεζικών κεφαλαίων·

ii) ενίσχυση της διακυβέρνησης· και iii) αντιμετώπιση του προβλήματος των μη εξυπηρετούμενων δανείων. Η στρατηγική αυτή, η οποία θα βασιστεί στο έγγραφο στρατηγικής του 2013, λαμβάνοντας παράλληλα υπόψη το διαφορετικό πλαίσιο και τις συνθήκες του χρηματοπιστωτικού συστήματος, θα περιλαμβάνει σχέδια σχετικά με τις ξένες θυγατρικές των ελληνικών τραπεζών σύμφωνα με τα προγράμματα αναδιάρθρωσής τους που έχουν εγκριθεί από την Ευρωπαϊκή Επιτροπή, και θα έχει ως στόχο την προσέλκυση διεθνών στρατηγικών επενδύσεων στις τράπεζες και την επιστροφή τους σε ιδιωτικό ιδιοκτησιακό καθεστώς μεσοπρόθεσμα.

Η αποκατάσταση της ρευστότητας και των κεφαλαίων στο τραπεζικό σύστημα

Οι αρχές έχουν δεσμευτεί υπέρ, αφενός, της διατήρησης επαρκούς ρευστότητας στο τραπεζικό σύστημα σύμφωνα με τους κανόνες τουΕυρωσυστήματος και, αφετέρου, της επίτευξης διατηρήσιμου μοντέλου τραπεζικής χρηματοδότησης μεσοπρόθεσμα.

Στο πλαίσιο αυτό, οι τράπεζες θα κληθούν να υποβάλλουν τριμηνιαία σχέδια χρηματοδότησης στην Τράπεζα της Ελλάδος (ΤτΕ), ώστε να εξασφαλίζεται η συνεχής παρακολούθηση και αξιολόγηση των αναγκών ρευστότητας. Οι αρχές θα παρακολουθούν και θα διαχειρίζονται τη διαδικασία για τη χαλάρωση των ελέγχων στην κίνηση κεφαλαίων, λαμβάνοντας υπόψη τις συνθήκες ρευστότητας στο τραπεζικό σύστημα, έχοντας συγχρόνως στόχο την ελαχιστοποίηση των μακροοικονομικών επιπτώσεων των ελέγχων.

Αποθεματικό ασφαλείας ύψους έως 25 δισ. ευρώ προβλέπεται στο πλαίσιο του προγράμματος για την αντιμετώπιση ενδεχόμενων αναγκών για την ανακεφαλαιοποίηση των βιώσιμων τραπεζών και το κόστος εξυγίανσης των μη βιώσιμων τραπεζών, σε πλήρη συμμόρφωση με τους κανόνες τηςΕΕ για τον ανταγωνισμό και τις κρατικές ενισχύσεις.

Μετά από μια αξιολόγηση των προβλεπόμενων κεφαλαιακών αναγκών των τεσσάρων βασικών τραπεζών από την ΕΚΤ και την υποβολή των σχεδίων κεφαλαιοποίησης από τις τράπεζες, τυχόν εναπομένουσες ελλείψεις κεφαλαίων που εντοπίζονται θα αντιμετωπιστούν πλήρως μέχρι τα τέλη του 2015 το αργότερο.

Η Τράπεζα της Ελλάδος θα αξιολογήσει τις κεφαλαιακές ανάγκες των λοιπών τραπεζών στις περιπτώσεις που δεν το έπραξε πρόσφατα. Το πλαίσιοανακεφαλαιοποίησης θα αναπτυχθεί με σκοπό τη διατήρηση της ιδιωτικής διαχείρισης των τραπεζών που ανακεφαλαιοποιήθηκαν και τη διευκόλυνση ιδιωτικών στρατηγικών επενδύσεων. Ο νόμος σχετικά με τις κρατικές εγγυήσεις στις αναβαλλόμενες φορολογικές απαιτήσεις θα τροποποιηθεί ώστε να ελαχιστοποιηθεί η χρηματοδότηση από το πρόγραμμα και να περιοριστεί η σύνδεση μεταξύ τραπεζών και κράτους.

Τακτοποίηση μη εξυπηρετούμενων δανείων (ΜΕΔ)

Βραχυπρόθεσμα μέτρα για την αντιμετώπιση του προβλήματος των υψηλών και αυξανόμενων ποσοστών των ΜΕΔ θα προσδιοριστούν παρακάτω στο παρόν έγγραφο, ωστόσο ενδέχεται να χρειαστούν πρόσθετα μέτρα και δράσεις στο μέλλον για την τακτοποίηση των ΜΕΔ του τραπεζικού τομέα. Έως τα τέλη Αυγούστου 2015, η Τράπεζα της Ελλάδος θα εκδώσει όλες τις αναγκαίες διατάξεις για την εφαρμογή του Κώδικα Δεοντολογίας, κατόπιν βελτιώσεων σε συμφωνία με τους θεσμούς.

Ως προαπαιτούμενο, οι αρχές:

α) θα καταρτίσουν αξιόπιστη στρατηγική για την αντιμετώπιση του προβλήματος των μη εξυπηρετούμενων δανείων, η οποία αφενός θα στοχεύει στην ελαχιστοποίηση του χρόνου υλοποίησης και της χρήσης κεφαλαιακών πόρων, και αφενός θα αντλεί από την εμπειρογνωσία εξωτερικού συμβούλου (ή συμβούλων) τόσο κατά τη χάραξη όσο και κατά την εφαρμογή της στρατηγικής·

β) θα εγκρίνουν τις ακόλουθες βραχυπρόθεσμες μεταρρυθμίσεις:

i) τροποποιήσεις στο δίκαιο περί αφερεγγυότητας των επιχειρήσεων, ώστε να καλύπτονται όλοι οι εμπορικοί οφειλέτες, να ευθυγραμμιστεί η νομοθεσία με τις διεθνείς βέλτιστες πρακτικές, συμπεριλαμβανομένων αλλαγών για την προώθηση της αποτελεσματικής αποκατάστασης των βιώσιμων οφειλετών και μιας πιο αποτελεσματικής διαδικασίας εκκαθάρισης για τους μη βιώσιμους οφειλέτες και μείωσης της περιόδου χορήγησης απαλλαγής σε 3 έτη για τους επιχειρηματίες σύμφωνα με τη σύσταση που απηύθυνε η Επιτροπή το 2014·

ii) τροποποιήσεις του νόμου περί αφερεγγυότητας των νοικοκυριών, ώστε να θεσπιστεί ένα δεσμευτικό χρονοδιάγραμμα αναστολής της εκτέλεσης σύμφωνα με τη διεθνή πείρα· θέσπιση αυστηρότερης διαδικασίας ελέγχου ώστε να αποτρέπονται οι οφειλέτες που αθετούν τις υποχρεώσεις τους για στρατηγικούς λόγους από την κήρυξη πτώχευσης, συμπερίληψη των απαιτήσεων των δημόσιων πιστωτών στο πεδίο εφαρμογής του νόμου που παρέχει στους οφειλέτες δυνατότητα για νέο ξεκίνημα, αυστηροποίηση των κριτηρίων επιλεξιμότητας για προστασία της κύριας κατοικίας, και θέσπιση μέτρων για την αντιμετώπιση των εκκρεμών υποθέσεων (π.χ. αύξηση του αριθμού των δικαστών και των δικαστικών υπαλλήλων, προτεραιότητα στις υποθέσεις που αφορούν σημαντικά ποσά, καθώς και συνοπτικές διαδικασίες για οφειλέτες που δεν διαθέτουν περιουσιακά στοιχεία και εισόδημα),

iii) νομοθετική θέσπιση του κατοχυρωμένου επαγγέλματος των συνδίκων πτώχευσης, που δεν θα περιορίζεται σε κάποιο συγκεκριμένο επάγγελμα και θα λαμβάνει υπόψη τη διεθνή πείρα· iv) θέσπιση διατάξεων για την επανενεργοποίηση του Κυβερνητικού Συμβουλίου Ιδιωτικού Χρέους και τη σύσταση γραμματείας που θα το επικουρεί.

Έως τα τέλη Οκτωβρίου του 2015, (βασικό παραδοτέο), με βάση την εμπειρογνωμοσύνη εξωτερικού συμβούλου, η Τράπεζα της Ελλάδος θα υποβάλει έκθεση για την κατηγοριοποίηση των μη εξυπηρετούμενων δανείων στους ισολογισμούς των τραπεζών, καθώς και αξιολόγηση της ικανότητας των τραπεζών να αντιμετωπίζουν κάθε κατηγορία μη εξυπηρετούμενων δανείων.

Το ελληνικό Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ), σε συνεργασία με την Τράπεζα της Ελλάδος (ΤτΕ), θα παράσχει ανάλυση με σκοπό τον προσδιορισμό των μη κανονιστικών περιορισμών και εμποδίων (π.χ. διοικητικά, οικονομικά, νομικά κ.λπ), για την ανάπτυξη μιας δυναμικής αγοράς μη εξυπηρετούμενων δανείων. Έως την ίδια ημερομηνία, μια ομάδα εργασίας, με βάση την ανεξάρτητη πραγματογνωμοσύνη και τη διεθνή πείρα, θα εξετάσει και θα προτείνει ειδικές δράσεις για να επιταχυνθεί η τακτοποίηση των μη εξυπηρετούμενων δανείων, μεταξύ άλλων με την εξάλειψη περιττών νομικών ή άλλων εμποδίων για την εξυπηρέτηση και τη διάθεση των μη εξυπηρετούμενων δανείων, με παράλληλη προστασία για τα ευάλωτα νοικοκυριά, σύμφωνα με τον Κώδικα Δεοντολογίας που έχει καταρτίσει η Τράπεζα της Ελλάδος. Οι αρχές θα θεσπίσουν με νόμο Δίκτυο Ενημέρωσης Οφειλετών και Κέντρο Ενημέρωσης Οφειλετών, που θα παρέχουν νομικές και οικονομικές συμβουλές σχετικά με οφειλές.

Μέχρι τα τέλη Νοεμβρίου του 2015 (βασικό παραδοτέο), η κυβέρνηση θα ενισχύσει το θεσμικό πλαίσιο για τη διευκόλυνση της τακτοποίησης των μη εξυπηρετούμενων δανείων, μεταξύ άλλων με

i) τη βελτίωση του νομικού πλαισίου για θέματα αφερεγγυότητας εταιρειών και νοικοκυριών με την υιοθέτηση κατάλληλων νομικών μέσων για τη συγκρότηση εξειδικευμένων τμημάτων για υποθέσεις αφερεγγυότητας τόσο εταιρειών όσο και νοικοκυριών και τον διορισμό και την κατάρτιση επαρκούς αριθμού πρόσθετων δικαστών (βάσει στοχευμένου φόρτου εργασίας) και δικαστικών υπαλλήλων για υποθέσεις αφερεγγυότητας τόσο εταιρειών όσο και νοικοκυριών·

ii) τη δημιουργία Υπηρεσίας Πίστωσης και Πλούτου ως ανεξάρτητης αρχής που θα προσδιορίζει τις δυνατότητες πληρωμής των δανειοδοτών για τη διευκόλυνση των τραπεζικών ιδρυμάτων·

iii) τροποποίηση του Νόμου για τον εξωδικαστικό συμβιβασμό, ώστε να ενθαρρυνθούν οι οφειλέτες να συμμετάσχουν, διασφαλίζοντας συγχρόνως ίση μεταχείριση μεταξύ των ιδιωτικών και των δημόσιων πιστωτών·

iv) πλήρης ενεργοποίηση των εξειδικευμένων τμημάτων για την εκδίκαση υποθέσεων εταιρικής πτώχευσης.

Η κυβέρνηση θα δημιουργήσει ένα μόνιμο δίχτυ κοινωνικής ασφάλειας, συμπεριλαμβάνοντας μέτρα στήριξης υπέρ των πλέον ευάλωτων οφειλετών και κάνοντας διάκριση μεταξύ των οφειλετών που αθετούν τις υποχρεώσεις τους για στρατηγικούς λόγους, αφενός, και των καλή τη πίστειοφειλετών, αφετέρου. Το ελληνικό ΤΧΣ, σε συνεννόηση με την ΤτΕ, θα προσδιορίσει μηχανισμούς και διαδικασίες για την επιτάχυνση της τακτοποίησης των μη εξυπηρετούμενων δανείων. Το ΤΧΣ θα διορίσει ένα μέλος του διοικητικού συμβουλίου και μια εσωτερική ομάδα που θαεπιφορτιστούν με τον νέο στόχο της διευκόλυνσης της τακτοποίησης των μη εξυπηρετούμενων δανείων των τραπεζών.

Η Τράπεζα της Ελλάδος θα αναθέσει σε έναν μόνο ειδικό εκκαθαριστή να μεριμνήσει για την αποτελεσματική επίτευξη των επιχειρησιακών στόχων από τους μεμονωμένους εκκαθαριστές. Θα θεσπιστεί καθεστώς αμοιβών βάσει επιδόσεων για όλους τους ειδικούς εκκαθαριστές, σε διαβούλευση με το ΤΧΣ ώστε να μεγιστοποιηθούν οι ανακτήσεις.

Έως τον Δεκέμβριο του 2015 (βασικό παραδοτέο) οι αρχές

i) θα διαμορφώσουν συντονιστικούς μηχανισμούς για την αντιμετώπιση οφειλετών με μεγάλα δημόσια και ιδιωτικά χρέη, πρώτον, με την κατηγοριοποίηση των εμπορικών οφειλετών που φέρουν μεγάλα δημόσια χρέη ανάλογα με την βιωσιμότητά τους και, δεύτερον, με την θέσπιση νομοθεσίας για τη διευκόλυνση της ταχείας εκκαθάρισης μη βιώσιμων οντοτήτων έως τα τέλη Μαρτίου 2016, και την ολοκλήρωση της διαδικασίας τακτοποίησης έως τα τέλη Δεκεμβρίου 2016·

ii) θα υιοθετήσουν τα αναγκαία νομικά μέσα για τον καθορισμό του εφαρμοστέου πλαισίου και των κανόνων για το επάγγελμα του συνδίκου πτώχευσης (μεταξύ άλλων, τρόπος επαγγελματικής οργάνωσης, απαιτήσεις προσόντων, διαδικασίες που επιτρέπουν την ουσιαστική διαπίστευση, εξουσίες και αρμοδιότητες, τρόπος διορισμού και απόλυσης, εποπτεία και έλεγχος, διατάξεις για τις κυρώσεις και την ευθύνη, καθώς και διάρθρωση των τελών).

Έως τα τέλη Φεβρουαρίου 2016 (βασικό παραδοτέο) και μετά την λήψη των προτάσεων των τραπεζών, η Τράπεζα της Ελλάδος θα καταλήξει σε συμφωνία με τις τράπεζες όσον αφορά τους επιχειρησιακούς στόχους τακτοποίησης ΜΕΔ, περιλαμβανομένης π.χ. της αναδιάρθρωσης χρεών και της σύστασης κοινών επιχειρήσεων. Οι τράπεζες θα υποβάλουν αναφορά ανά τρίμηνο από τον Ιούνιο του 2016 στην ΤτΕ αντιπαραβάλλοντας τις επιδόσεις τους έναντι βασικών δεικτών. Το ελληνικό ΤΧΣ θα εφαρμόζει κριτήρια επιδόσεων για την τακτοποίηση ΜΕΔ και στις διοικήσεις των τραπεζών έναντι επιχειρησιακών στόχων που συμφωνούνται μεταξύ των τραπεζών και της Τράπεζας της Ελλάδος. Το ελληνικό ΤΧΣ θα παρουσιάσει και θα εφαρμόσει σχέδιο δράσης για την τακτοποίηση των ΜΕΔ με σκοπό την βελτίωση του συντονισμού μεταξύ τραπεζών και την ταχύτερη αναδιάρθρωση μεγάλων εταιρειών και, σε περίπτωση που απαιτείται, την από κοινού αντιμετώπιση ολόκληρων τομέων της οικονομίας.

Έως τα τέλη Μαρτίου του 2016, η Τράπεζα της Ελλάδος θα αναθεωρήσει τον Κώδικα Δεοντολογίας με κατευθυντήριες γραμμές αναδιάρθρωσης χρεών για ομάδες δανειοληπτών (π.χ. ΜΜΕ) με βάση σαφή κριτήρια κατηγοριοποίησης λιανικών χαρτοφυλακίων, και την εισαγωγή σε συντονισμό με το ΤΧΣ μηχανισμών ταχείας διεκπεραίωσης περιλαμβανομένων τυποποιημένων εγγράφων αξιολόγησης, συμβάσεων αναδιάρθρωσης και λύσεων τακτοποίησης

Έως τα τέλη Ιουνίου 2016, οι αρχές δεσμεύονται να αξιολογήσουν την αποτελεσματικότητα του νομικού και θεσμικού πλαισίου για την αφερεγγυότητας και να προβούν στις απαιτούμενες τροποποιήσεις.

Το πρόβλημα όμως δεν αντιμετωπίζεται δραστικά και με λύσεις που μπορούν να ανταποκριθούν στην πρακτική καθημερινότητα , με αποτέλεσμα η αγορά δυστυχώς παραμένει με την αγωνία , την αβεβαιότητα για την επόμενη μέρα καθώς η ακυβερνησία αυτής της χώρας από την συγκυβέρνηση πλέει το καράβι που λέγεται Ελλάδα σε βαθιά βραχώδη νερά χωρίς καπετάνιο..........

Ο καθένας ας βγάλει τα δικά του συμπεράσματα.....

Με εκτίμηση ,

Γιαλλίζης Στέργιος

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία