![]()

![]()

![]()

![]()

![]()

![]()

Η νέα λίστα με 35 προαπαιτούμενα μέτρα

Νοέμβριος 16, 2015www.dikaiologitika.gr

Μετοχοποιούνται τα «κόκκινα» επιχειρηματικά δάνεια

Νοέμβριος 15, 2015Τη «βόμβα» των «κόκκινων» επιχειρηματικών δανείων που υπολογίζονται σε 65-70 δισ. και απειλούν να τινάξουν στον αέρα την ελληνική οικονομία, θα προσπαθήσει να απενεργοποιήσει η κυβέρνηση και οι τράπεζες.

Αμέσως μετά την επιτυχή ολοκλήρωση της ανακεφαλαιοποίησης κι εφόσον βεβαίως κλείσει η συμφωνία με τους δανειστές για τα μη εξυπηρετούμενα στεγαστικά δάνεια, το οικονομικό επιτελείο, σε συνεργασία με τις διοικήσεις των τραπεζών θα προχωρήσει σε συνολική ρύθμιση των εταιρικών χορηγήσεων που έχουν χαρακτηριστεί προβληματικά.

Για τις περισσότερες από τις εταιρείες θα ακολουθηθεί μια fast track διαδικασία, ώστε να προχωρήσει ταχύτατα η επανεκκίνηση της οικονομίας.

Σύμφωνα με πληροφορίες της «ΗτΣ», έχουν ήδη γίνει οι πρώτες συζητήσεις με τους εκπροσώπους των Θεσμών οι οποίοι δίνουν μεν προτεραιότητα στην υπόθεση των πλειστηριασμών και στα στεγαστικά δάνεια, ωστόσο, θεωρούν ότι τα εταιρικά δάνεια πρέπει να ρυθμιστούν άμεσα, διότι τίθεται σε κίνδυνο η επιχειρηματικότητα στην Ελλάδα.

Οι ίδιες πληροφορίες αναφέρουν ότι «μπούσουλας» για τη ρύθμιση των δανείων των μικρομεσαίων επιχειρήσεων θα είναι ο «νόμος Δένδια» του 2014 που παρέμεινε ανενεργός, αλλά και ο Κώδικας Δεοντολογίας της ΤτΕ. Οσο για τα μεγάλα επιχειρηματικά δάνεια, ήδη έχουν ξεκινήσει συζητήσεις των τραπεζιτών με τους ιδιοκτήτες των εταιρειών, ωστόσο, κάθε ένα από αυτά αντιμετωπίζεται διαφορετικά.

Κεντρική ιδέα της νέας ρύθμισης των «κόκκινων» επιχειρηματικών δανείων θα είναι η σύνδεσή τους με την ανάπτυξη της οικονομίας. Θα πρόκειται δηλαδή για μια μόνιμου χαρακτήρα λύση που θα βοηθά στην επανεκκίνηση της οικονομίας μέσω της διεξόδου που θα δοθεί στις υπερχρεωμένες εταιρείες, μικρές και μεγάλες.

Πληροφορίες αναφέρουν ότι η κυβέρνηση και οι τράπεζες θα κινηθούν στη λογική «διασώζουμε παραγωγικές μονάδες και χιλιάδες θέσεις απασχόλησης, όχι τους μετόχους». Στόχος είναι, μέσω της εξυγίανσης των χαρτοφυλακίων των τραπεζών να απελευθερωθεί χρηματοδότηση για τις υγιείς επιχειρήσεις. Αυτές που σήμερα δεν βαρύνονται από υπερβολικό δανεισμό, αλλά και εκείνες που μετά τη ρύθμιση θα μπουν σε αναπτυξιακή τροχιά.

Η σημαντικότερη παράμετρος της νέας προσπάθειας για να «ξεκοκκινήσουν» τα επιχειρηματικά δάνεια, θα είναι η δυνατότητα της εισόδου των τραπεζών στο μετοχικό κεφάλαιο των εταιρειών. Ουσιαστικά τα μη εξυπηρετούμενα δάνεια θα μετατραπούν σε μετοχές, οι οποίες θα περάσουν στα χέρια των τραπεζών που θα αναλάβουν ρόλο βασικού μετόχου.

Όπως προβλέπει ο Κώδικας: Θα γίνονται «Συμφωνίες ανταλλαγής χρέους με μετοχικό κεφάλαιο» (Debt/equity swaps). Θα εφαρμόζεται σε αναδιαρθρώσεις εταιρειών όπου μέρος του χρέους μετατρέπεται σε μετοχικό κεφάλαιο και η τράπεζα καθίσταται μέτοχος της επιχείρησης, ώστε το υπόλοιπο του χρέους να μπορεί να εξυπηρετηθεί από τις προβλεπόμενες ταμειακές ροές του δανειολήπτη. Επίσης, θα τεθεί σε εφαρμογή η λεγόμενη Λειτουργική Αναδιάρθρωση (Operational Restructuring). Θα αλλάζει η διοίκηση της επιχείρησης όταν οι τράπεζες τη θεωρούν βιώσιμη υπό προϋποθέσεις, αλλά η διοίκηση δεν συνεργάζεται. Η συγκεκριμένη κίνηση δεν θα είναι μεμονωμένη αλλά μέρος συνολικού σχεδίου.

Η μεγάλη ανατροπή

Μεγάλη ανατροπή αποτελεί και η απελευθέρωση της αγοράς εταιρικών δανείων από ξένες εταιρείες, κατά κύριο λόγο από distressed funds, τα οποία θα αγοράζουν σε χαμηλή τιμή και με σειρά κινήσεων που θα κάνουν θα προχωρούν σε αύξηση της αξίας της εταιρείας, ώστε στη συνέχεια να πουλήσουν ακριβότερα και να κερδίσουν από τη διαφορά. Βεβαίως, σε τέτοιες περιπτώσεις θα υπάρξουν και εταιρείες που θα κρίνονται μη βιώσιμες, οπότε για να αποπληρωθούν τα δάνεια θα γίνονται ρευστοποιήσεις περιουσιακών στοιχείων, όπως π.χ. ακίνητα, βιομηχανικές μονάδες κ.λπ.

Παρ’ ότι η ανακεφαλαιοποίηση και τα «παζάρια» με τους δανειστές έχουν παγώσει τις διαδικασίες, εντούτοις οι πληροφορίες αναφέρουν ότι έχουν γίνει κρούσεις στις διοικήσεις των εταιρειών να έρθουν σε συνεννόηση και να βρεθούν οι βέλτιστες λύσεις για την αναδιάρθρωση του δανεισμού. Τα πρώτα... σημειώματα των τραπεζών έχουν φτάσει στις επιχειρήσεις και ξεκίνησαν διαπραγματεύσεις.

Τα βασικά σημεία της νέας ρύθμισης, η οποία θα βασίζεται στον «νόμο Δένδια», αλλά με σημαντικές αλλαγές είναι:

Ξεκινά μαζική ρύθμιση για τις μικρομεσαίες επιχειρήσεις των οποίων ο τζίρος δεν ξεπερνά τα 2 με 2,5 εκατ. ευρώ. Η πρόβλεψη, με βάση και τον νόμο του 2014, είναι να υπάρξει ακόμη και διαγραφή χρεών στις τράπεζες αλλά υπό όρους. Όπως, για παράδειγμα, να διερευνηθεί η προσωπική περιουσία του ιδιοκτήτη της εταιρείας κι αν έχει τη δυνατότητα να πληρώσει αλλά δεν το κάνει ως... στρατηγικός κακοπληρωτής.

Επίσης, θα πρέπει να έχουν προηγηθεί ρυθμίσεις οφειλών στην εφορία και τα ασφαλιστικά ταμεία. Το ποσό της διαγραφής που προέβλεπε ο «νόμος Δένδια» ήταν έως 500 χιλ. ευρώ, κάτι που σήμερα εξετάζει η κυβέρνηση και οι τράπεζες αν πρέπει να αυξηθεί ή να είναι μικρότερο.

Μπαίνει «ρήτρα ανάπτυξης» και «ρήτρα εργασίας» στη ρύθμιση. Δηλαδή, οι επιχειρηματίες που θα καλούνται να αποδεχθούν την αναδιάρθρωση δανείων θα πρέπει να δεσμεύονται για συγκεκριμένες αναπτυξιακές κινήσεις που θα δώσουν ώθηση στην εταιρεία τους. Παράλληλα, θα πρέπει να διασφαλίζουν συγκεκριμένες θέσεις εργασίας. Υπενθυμίζεται ότι με βάση παλαιότερη μελέτη, οι επιχειρήσεις με οφειλές ύψους άνω των 40 δισ. ευρώ υπολογίζονται σε 180 χιλιάδες και το σχέδιο αναδιάρθρωσης των δανείων θα διασφαλίσει 350.000 θέσεις εργασίας. Από τις 180.000 επιχειρήσεις, οι 165.000 είναι μικρές -από αυτές οι 100.000 έχουν οφειλές η κάθε μια έως 45.000 ευρώ- περίπου 1.000 είναι πολύ μεγάλες, 10.000 είναι μεγάλες επιχειρήσεις και οι υπόλοιπες είναι αγροτικές επιχειρήσεις.

«Ενεργητική διαχείρηση»

Η ρύθμιση με βάση τον «νόμο Δένδια» προβλέπει για τις επιχειρήσεις με τζίρο έως 2,5 εκατ. ευρώ, «κούρεμα» 50% των οφειλών σε τόκους, κεφάλαιο και προσαυξήσεις δανείων, όχι πάνω από 500 χιλ. ευρώ συνολικά.

Τίθεται σε εφαρμογή η λεγόμενη «ενεργητική διαχείριση», η οποία θα κινείται σε δύο πεδία:

Οι τράπεζες μπαίνουν στις επιχειρήσεις: Είτε μικρές, είτε μεγάλες, οι εταιρείες που αδυνατούν να εξυπηρετήσουν τα δάνειά τους θα καλούνται σε διαπραγματεύσεις με τους τραπεζίτες. Θα ελέγχεται η βιωσιμότητά τους και θα κατατίθεται ένα πλάνο, η στρατηγική για την επιστροφή σε κερδοφορία (για τις ζημιογόνες) ή ένα σχέδιο επέκτασης που θα φέρει επανεκκίνηση. Πάνω στο σχέδιο αυτό θα μπαίνει σε εφαρμογή η αναδιάρθρωση των δανείων. Τα μη εξυπηρετούμενα δάνεια θα μετατρέπονται σε μετοχικό κεφάλαιο και οι τράπεζες θα μπαίνουν στο διοικητικό συμβούλιο λαμβάνοντας αποφάσεις πάνω στο στρατηγικό σχέδιο για τη βιωσιμότητα της εταιρείας. Το management ασφαλώς θα συναποφασίζεται, καθώς στόχος θα είναι η εξυγίανση της εταιρείας.

Με βάση τα οικονομικά δεδομένα της επιχείρησης και βεβαίως την προσωπική περιουσία των ιδιοκτητών θα αποφασίζεται το «κούρεμα» στα δάνεια μέχρι συγκεκριμένο ποσό, κι αφού πρώτα έχουν γίνει ρυθμίσεις σε φόρους και εισφορές στα Ταμεία. Βασικό σημείο της διαδικασίας θα είναι η κατηγοριοποίηση των εταιρειών σε βιώσιμες και μη βιώσιμες.

Ανάλογα με τα χαρακτηριστικά θα επιλέγεται ο τρόπος εξυγίανσης που θα περιλαμβάνει ακόμη και πωλήσεις περιουσιακών στοιχείων. Βεβαίως, πιο σκληρές θα είναι οι τράπεζες για τους «στρατηγικούς κακοπληρωτές», τους μετόχους δηλαδή που δεν πληρώνουν με... σύστημα και οι οποίοι θα απομακρύνονται από την εταιρεία.

Το δεύτερο πεδίο έχει να κάνει με την πώληση επιχειρηματικών δανείων σε ξένα funds. Το σενάριο αυτό φαίνεται να έχει «κλειδώσει», ενώ αποκλείστηκε η πώληση «πακέτων» μη εξυπηρετούμενων στεγαστικών δανείων. Πληροφορίες αναφέρουν ότι ήδη ξένα funds διερευνούν την ελληνική αγορά και συγκεκριμένους κλάδους (τουρισμός, εμπόριο) κατηγοριοποιώντας τις εταιρείες σε βιώσιμες και μη βιώσιμες.

Με την απελευθέρωση της αγοράς «κόκκινων» δανείων οι fund managers θα μπαίνουν ουσιαστικά, στις εταιρείες αποκτώντας μετοχικό κεφάλαιο έναντι του δανείου που έχουν αποκτήσει. Θα κατατίθεται το business plan που θα προβλέπει σειρά κινήσεων για την ανασυγκρότηση της προβληματικής εταιρείας. Και στη περίπτωση αυτή θα μπορεί να γίνει «κούρεμα» δανείων και μετά τη μελέτη βιωσιμότητας θα μπαίνει σε εφαρμογή το σχέδιο που θα έχει αποφασιστεί. Αν μια εταιρεία εμφανίζει προοπτικές ανάπτυξης θα στηρίζεται με νέα κεφάλαια ώστε να γίνει ελκυστική σε περίπτωση απόφασης για πώληση. Αλλιώς, θα ενισχύεται με σκοπό την αύξηση της κερδοφορίας.

Πληροφορίες αναφέρουν ότι στη ρύθμιση που θα προωθηθεί σύντομα θα προβλέπεται και η δημιουργία κοινοπρακτικών σχημάτων, στα οποία θα μετέχουν τράπεζες και εξειδικευμένες εταιρείες διαχείρισης μη εξυπηρετούμενων δανείων, με στόχο την εξεύρεση κεφαλαίων για τη χρηματοδότηση βιώσιμων εταιρειών. Ετσι θα επιχειρείται η είσπραξη μέρους των δανείων και θα επιλέγονται συναινετικές λύσεις, ακόμη και κατασχέσεις, πλειστηριασμοί, διαγραφή χρεών.

Αναφορικά με τις μεγάλες επιχειρήσεις που έχουν «κόκκινα» δάνεια εκατοντάδων εκατομμυρίων ευρώ, η διαπραγμάτευση γίνεται με κάθε μία από αυτές με δύο βασικούς στόχους: 1. Να βρεθούν οι καλύτερες λύσεις προκειμένου να στηριχθούν, να μην καταρρεύσουν και να μη μείνουν στον δρόμο χιλιάδες εργαζόμενοι. 2. Να πάρουν οι τράπεζες μέρος από τα δάνεια και να κάνουν τα πάντα, προκειμένου να μην τα χάσουν όλα. «Είναι καλύτερη η ρύθμιση με κούρεμα χρέους και σχέδιο αναδιάρθρωσης, ένα Μνημόνιο στις επιχειρήσεις δηλαδή, παρά να πτωχεύσουν, να αυξηθεί η ανεργία και οι τράπεζες, αλλά και το Δημόσιο και τα Ταμεία, να μην πάρουν ούτε ευρώ», τονίζει στέλεχος της αγοράς.

ΣΕ ΔΥΟ ΚΙΝΗΣΕΙΣ

Το χρονοδιάγραμμα των αλλαγών

Το αρχικό χρονοδιάγραμμα που υπήρχε για τη ρύθμιση των επιχειρηματικών δανείων φαίνεται ότι πάει πίσω εξαιτίας της ανακεφαλαιοποίησης, ωστόσο τα βήματα που θα ακολουθηθούν είναι τα εξής:

Το πρώτο βήμα, μέχρι τους πρώτους μήνες του νέου έτους, είναι να εντοπιστούν οι μεγαλο-οφειλέτες και να ξεχωρίσουν οι βιώσιμες από τις μη βιώσιμες επιχειρήσεις.

Το δεύτερο βήμα είναι η δημιουργία θεσμικού πλαισίου για την εκκαθάριση των απολύτως προβληματικών εταιρειών. Ακόμη και εκπλειστηριασμοί και κατασχέσεις θα προβλέπονται.

Οι ανακεφαλαιοποιημένες πλέον τράπεζες θα πρέπει μέσα στο 2016 να ενημερώνουν ανά τακτά χρονικά διαστήματα για την πορεία των μη εξυπηρετούμενων δανείων. Επίσης, θα είναι υποχρεωμένες να παρουσιάζουν σχέδιο επιτάχυνσης της αναδιάρθρωσης των μεγάλων επιχειρήσεων.

Επιπλέον πρέπει να υπάρξουν αλλαγές στον Κώδικα Δεοντολογίας της ΤτΕ προς την κατεύθυνση των ομαδικών αναδιαρθρώσεων δανείων, ενώ θα πρέπει να εισαχθεί πρόγραμμα αξιολόγησης των διοικητικών συμβουλίων των τραπεζών. Ομοίως και στο ΤΧΣ πρέπει να μπει διαδικασία αξιολόγησης.

«ΨΑΛΙΔΙ» 50% ΤΩΝ ΟΦΕΙΛΩΝ

Τι προέβλεπε ο «νόμος Δένδια»

Η ρύθμιση προέβλεπε για τις επιχειρήσεις με τζίρο έως 2,5 εκατ. ευρώ, «ψαλίδι» 50% των οφειλών σε τόκους, κεφάλαιο και προσαυξήσεις δανείων. Η επιλογή αυτή, ωστόσο, είναι αποκλειστικά απόφαση της τράπεζας.

Επίσης, σύμφωνα με τον νόμο του περασμένου έτους, οι μεγάλες επιχειρήσεις θα μπορούν να ρυθμίσουν τις υποχρεώσεις τους, μέσω της δικαστικής οδού, εφόσον συναινούν πιστωτές (στις οποίες περιλαμβάνονται και οι τράπεζες) που εκπροσωπούν τουλάχιστον 50,1% του συνόλου των απαιτήσεών τους.

Ισχυρός είναι και ο λόγος των τραπεζών στην περίπτωση της αίτησης υπαγωγής στην έκτακτη διαδικασία ειδικής διαχείρισης, η οποία υποβάλλεται από πιστωτή ή πιστωτές του οφειλέτη, στους οποίους περιλαμβάνεται τουλάχιστον ένα χρηματοδοτικό ίδρυμα, οι οποίοι εκπροσωπούν τουλάχιστον το 40% του συνόλου των υποχρεώσεων.

Δικαίωμα υπαγωγής στη ρύθμιση είχαν μικρές επιχειρήσεις και επαγγελματίες που κατά τη χρήση που έληξε στις 21/12/2013 είχαν κύκλο εργασιών έως 2,5 εκατ. ευρώ, δεν έχουν υποβάλει αίτηση για υπαγωγή στις διατάξεις του ν.3869/2010 ή έχουν εγκύρως παραιτηθεί από αυτή, δεν έχουν παύσει τις εργασίες τους, δεν έχουν υποβάλει αίτηση υπαγωγής στον πτωχευτικό κώδικα και δεν έχουν καταδικαστεί -οι φορείς των επιχειρήσεων ή επαγγελματίες- γιαφοροδιαφυγή ή απάτη σε βάρος του Δημοσίου ή Φορέα Κοινωνικής Ασφάλισης (ΦΚΑ).

Οι διαγραφές αφορούν μία ή περισσότερες πιστώσεις της τράπεζας προς τον οφειλέτη που συνολικά ανά επιλέξιμο οφειλέτη που συνολικά ανά επιλέξιμο οφειλέτη δεν υπερβαίνουν το ποσό των 500.000 ευρώ.

Ισούνται δε τουλάχιστον με το 50% των συνολικών απαιτήσεων του χρηματοδοτικού ιδρύματος κατά του οφειλέτη ή εφόσον είναι μικρότερο, το ποσό που απαιτείται έτσι ώστε μετά τη διαγραφή το υπόλοιπο της απαίτησης της τράπεζας κατά του οφειλέτη να μην υπερβαίνει το 75% της καθαρής περιουσιακής θέσης του ιδίου και των συνοφειλετών

imerisia.gr

Σε αύξηση εισφορών έως 2,5% επιμένει η κυβέρνηση για να περιορίσει τη μείωση συντάξεων

Νοέμβριος 14, 2015Μάχες σε πολλαπλά μέτωπα δίνει η κυβέρνηση για το ασφαλιστικό, προκειμένου έως τις 24 Νοεμβρίου να έχει καταρτιστεί το τελικό σχέδιο νόμου για την ασφαλιστική μεταρρύθμιση.

Την ερχόμενη Τρίτη, η πρώτη μάχη αναμένεται να δοθεί στην Πολιτική Γραμματεία του ΣΥΡΙΖΑ, όπου ο υπουργός Εργασίας Γιώργος Κατρούγκαλος θα κληθεί να παρουσιάσει τις προτάσεις του στα στελέχη του κόμματος, ενώ δεν αποκλείεται να κατατεθεί και «αντιπρόταση» από ομάδα επιστημόνων. Στις 23 ή 24 Νοεμβρίου θα προγραμματιστεί συνεδρίαση του υπουργικού συμβουλίου ώστε η τελική πρόταση να παρουσιαστεί, να εγκριθεί και να δημοσιοποιηθεί για να πάρει τον δρόμο προς τη Βουλή.

Παράλληλα, η κυβέρνηση δεν εγκαταλείπει την προσπάθεια να επιμερίσει το κόστος της δημοσιονομικής προσαρμογής για το 2016 μέσω της αύξησης των ασφαλιστικών εισφορών. Σε αυτό το πλαίσιο, επεξεργάζεται σενάρια αύξησης των εισφορών για τους εργοδότες κατά 1,5 ποσοστιαία μονάδα και για τους εργαζομένους κατά 0,5 με 1. Από αυτές, η μία μονάδα (0,5 των εργοδοτών και 0,5 των εργαζομένων) θα καλύψει μέρος του ελλείμματος των επικουρικών συντάξεων. Αναλυτικά, εκτιμάται ότι θα καλυφθεί κάτι παραπάνω από 300 εκατ. ευρώ, όταν το έλλειμμα του ΕΤΕΑ για το 2016 εκτιμάται στα 600 εκατ. ευρώ. Τα υπόλοιπα θα καλυφθούν μέσω μεγάλων μειώσεων που μεσοσταθμικά και για τις υψηλές επικουρικές συντάξεις μπορεί να ξεπερνούν το 6%. Στις κύριες συντάξεις, το μείγμα επιλογών για την τελική εξοικονόμηση 700 – 900 εκατ. ευρώ αναζητείται μεταξύ αύξησης των εισφορών για τους εργοδότες κατά μία μονάδα, μικρότερη αύξηση των εισφορών για τους εργαζομένους και μικρών μειώσεων στις υψηλές συντάξεις.

Ολα τα παραπάνω εξετάζονται υπό την προϋπόθεση ότι οι εκπρόσωποι των δανειστών θα αποδεχθούν την αύξηση του μη μισθολογικού κόστους, κάτι που δεν θεωρείται πολύ πιθανό, αν και σύμφωνα με πηγές από το υπουργείο Εργασίας, δεν έχει απορριφθεί με κατηγορηματικό τρόπο. Στην αντίθετη περίπτωση, οι περικοπές στις ήδη καταβαλλόμενες συντάξεις, κύριες και επικουρικές, θα είναι μεγάλες, καθώς η επικούρηση θα παραμείνει αυτόνομη, πιθανότατα όμως ως ειδική Διεύθυνση του Ενιαίου Φορέα Καταβολής Συντάξεων.

Ο αλγόριθμος που εξετάζεται θα εφαρμοστεί σε όλους τους ασφαλισμένους και στη συνέχεια θα υπάρξει ειδική μέριμνα σε κάποιες ομάδες, προκειμένου να προστατευθούν από μεγάλες μειώσεις. Αλλωστε, όπως δείχνουν και τα στοιχεία του πληροφοριακού συστήματος «Ηλιος», τα περιθώρια δεν είναι μεγάλα αν οι περικοπές λάμβαναν υπόψη τους μόνο το ύψος της σύνταξης. Αναλυτικά, οι κύριες συντάξεις, προ φόρου και μετά των κρατήσεων υγειονομικής περίθαλψης και μη συμπεριλαμβανομένου του ΕΚΑΣ, κατά μέσο όρο φτάνουν στα 666,01 ευρώ τον μήνα, ενώ οι επικουρικές στα 168,57 ευρώ. Μάλιστα, μέχρι 700 ευρώ εισόδημα από συντάξεις λαμβάνουν 1.182.000 συνταξιούχοι, ήτοι το 44,5% του συνόλου των συνταξιούχων, καθώς τον Ιούνιο οι συνταξιούχοι ανήλθαν σε 2.656.390, στους οποίους μηνιαία δαπανώνται 2,35 δισ. ευρώ. Συνολικά, τον Ιούνιο πληρώθηκαν 4.554.830 συντάξεις, από τις οποίες οι 2.905.941 είναι κύριες και οι 1.648.889 επικουρικές. Οι περισσότερες κύριες συντάξεις γήρατος (776.822 ή 38,09%) κυμαίνονται από 500 έως 1.000 ευρώ τον μήνα.

Την ίδια στιγμή και παρά τις προσπάθειες για το αντίθετο, ο φόβος κάθε φορά χειρότερων περικοπών οδήγησε χιλιάδες ασφαλισμένους λίγο πριν από την υπογραφή του 3ου μνημονίου στη συνταξιοδότηση πολύ πριν από το γενικό όριο ηλικίας συνταξιοδότησης των 67 ή έστω των 65 ετών. Είναι οι ίδιοι βέβαια ασφαλισμένοι που, ενώ πρόλαβαν και συνταξιοδοτήθηκαν νωρίτερα, ενδέχεται για αυτό να δουν τη σύνταξή τους να μειώνεται περισσότερο από τις συντάξεις των υπολοίπων, που συνταξιοδοτήθηκαν σε μεγαλύτερη ηλικία.

Ζητούν κατάργηση του αγγελιοσήμου

Την άμεση κατάργηση του αγγελιοσήμου, στο πλαίσιο της δέσμευσης που περιλαμβάνεται στο 3ο μνημόνιο για κατάργηση των φόρων υπέρ τρίτων, ζητούν οι εκπρόσωποι των δανειστών, θεωρώντας το εκκρεμότητα που πρέπει να κλείσει μαζί με την ανακεφαλαιοποίηση των τραπεζών. Με αφορμή τις εξελίξεις, το διοικητικό συμβούλιο της Πανελλήνιας Ομοσπονδίας Ενώσεων Συντακτών συνεδριάζει έκτακτα, αύριο, Κυριακή, επισημαίνοντας ότι το αγγελιόσημο (περίπου 100 εκατ. ευρώ τον χρόνο) έχει κριθεί ως οιονεί εργοδοτική εισφορά στα Ταμεία των εργαζομένων στην ενημέρωση. Μάλιστα, η ΠΟΕΣΥ επισημαίνει πως οι αρμόδιοι υπουργοί έχουν παράσχει διαβεβαιώσεις για εξεύρεση λύσης που θα περιλαμβάνει διατήρηση του πόρου των Ταμείων και υποστηρίζει πως σε αντίθετη περίπτωση ο κλάδος των δημοσιογράφων θα προχωρήσει σε αγωνιστικές και απεργιακές κινητοποιήσεις.

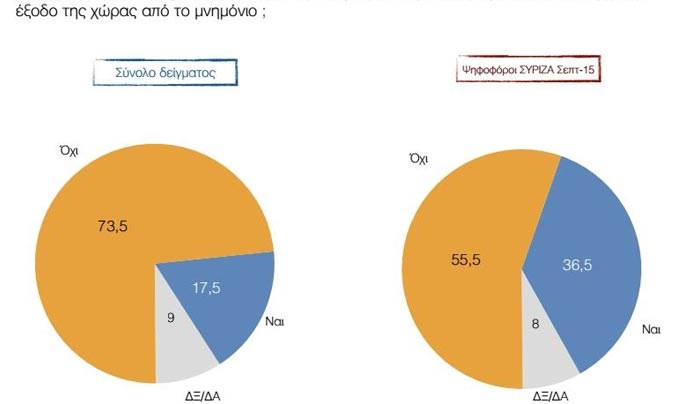

Το πρώτο γκάλοπ: Απαισιοδοξία για το μέλλον - 7 στους 10 απογοητευμένοι από τον Τσίπρα

Νοέμβριος 14, 2015Το σύνολο σχεδόν των ελλήνων πολιτών, δεν είναι ικανοποιημένοι από την πολιτική και τις επιλογές της κυβέρνησης. Σε ιδιαίτερα υψηλό ποσοστό 70%, οι πολίτες εμφανίζονται μη ικανοποιημένοι από την κυβέρνηση του Αλέξη Τσίπρα, ενώ το ποσοστό στην ίδια ερώτηση που αφορά τους ψηφοφόρους του ΣΥΡΙΖΑ φτάνει το 56,5%.

Σταθερά απαισιόδοξοι (70,5%) οι Έλληνες για το μέλλον τους, στην συντριπτική τους πλειοψηφία (73,5%) θεωρούν ότι η κυβέρνηση ΣΥΡΙΖΑ δεν θα κατορθώσει να βγάλει τη χώρα από τα μνημόνια μέχρι το τέλος της 4ετίας.

Δηλώνουν σε αντίστοιχο υψηλότατο ποσοστό ότι οι μετεκλογικές εξελίξειςέχουν πάρει τον λάθος δρόμο (78%) αλλά και ότι είναι δυσαρεστημένοι με τις επιδόσεις της κυβέρνησης (86%).

Δηλώνουν σε αντίστοιχο υψηλότατο ποσοστό ότι οι μετεκλογικές εξελίξειςέχουν πάρει τον λάθος δρόμο (78%) αλλά και ότι είναι δυσαρεστημένοι με τις επιδόσεις της κυβέρνησης (86%).

Όσο για τις εξελίξεις στη ΝΔ, ο Βαγγέλης Μεϊμαράκης, μεταξύ των υποψηφίων, συγκεντρώνει την συμπάθεια των ερωτηθέντων, καθώς θα ήταν κατά πλειοψηφία αυτός που θα επέλεγαν για να συζητήσουν ένα σοβαρό πρόβλημα μαζί του, αλλά και ως παρέα για ένα.... δείπνο. Θα ήταν όμως και ο σύμβουλος ΥΠΟΙΚ και ΥΠΕΞ που θα προτιμούσαν αν ήταν οι ίδιοι υπουργοί. Εν τέλει ο νυν αρχηγός της ΝΔ είναι το πρόσωπο που θα επέλεγαν (26% των ερωτηθέντων ανεξαρτήτως κόμματος συνολικά αλλά και 47,5% των ψηφοφόρων της ΝΔ ειδικά, με στοιχεία Σεπτεμβρίου) για πρόεδρο της παράταξης, καθώς και ο υποψήφιος που θεωρούν οι ερωτηθέντες (56%) ότι τελικά θα εκλεγεί στη θέση αυτή.

Πάντως (στο σύνολο), ο Απόστολος Τζιτζικώστας ακολουθεί στις προτιμήσεις των ερωτηθέντων, έπεται ο Κυριάκος Μητσοτάκης και τελευταίος τερματίζει ο Άδωνις Γεωργιάδης.

10.000 απολύσεις στις τράπεζες!

Νοέμβριος 13, 2015Πάνω από 10.000 τραπεζοϋπάλληλοι θα χάσουν την δουλειά τους όπως συμφώνησαν κυβέρνηση και θεσμοί. Αυτό θα γίνει σε βάθος δυο χρόνων και θα προκύψει από το κλείσιμο υποκαταστημάτων τραπεζών αλλά και την πώληση των ακινήτων των τραπεζών στο εξωτερικό.

Σύμφωνα με το Liberal.gr από τους συνολικά 42.000 τραπεζουπαλλήλους που υπάρχουν στην Ελλάδα οι 10.000 θα πρέπει να χάσουν την δουλειά τους. Αυτό θα γίνει υποτίθεται για να μειωθεί το κόστος λειτουργίας.

Σημειώνεται ότι το θέμα μείωσης προσωπικού είχε τεθεί από τις διαπραγματεύσεις για το πρώτο μνημόνιο αλλά είχε μπει στην άκρη. Οι ελληνικές τράπεζες πωλούν τις θυγατρικές τους στα Βαλκάνια και όπως σημειώνεται με αυτή την κίνηση μένουν πίσω αφού χάνουν την δυνατότητα να ανακάμψουν και να μεταφέρουν κέρδη στην Ελλάδα.

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία