![]()

![]()

![]()

![]()

![]()

![]()

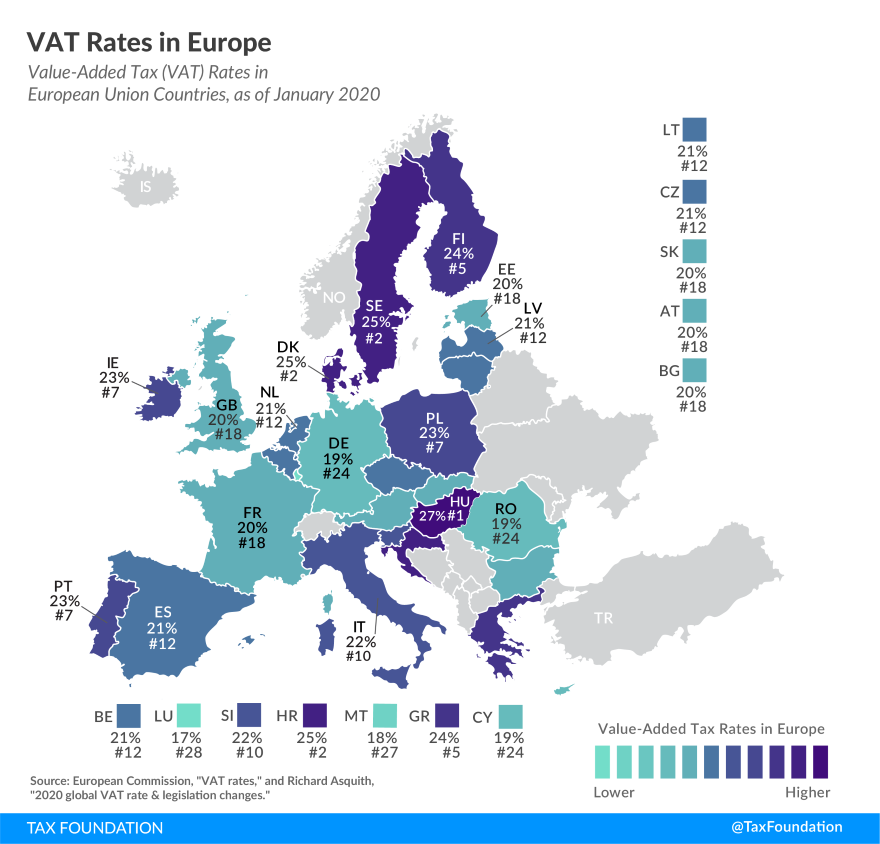

ΦΠΑ: Τον μεγαλύτερο συντελεστή στην Ευρωζώνη έχει η Ελλάδα

Ιανουάριος 11, 2020Περίπου 6 δισ. ευρώ χάνονται ετησίως στην Ελλάδα από τη μη καταβολή του ΦΠΑ

Τα ελληνικά νοικοκυριά είναι από τα πιο επιβαρυμένα στην Ευρώπη, έδειξε μελέτη του Tax Foundation σχετικά με τους συντελεστές του ΦΠΑ .

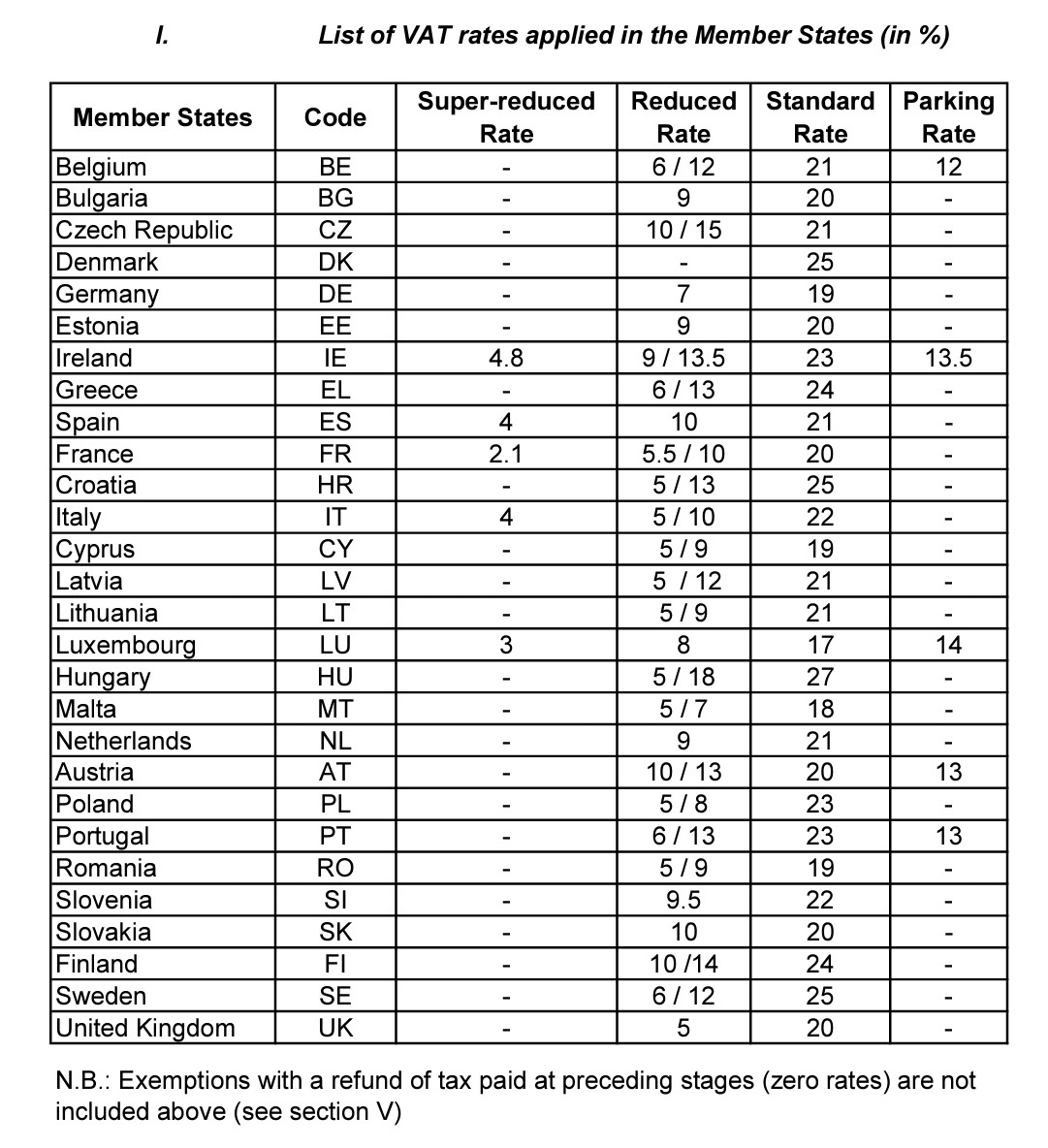

Συγκεκριμένα, η Ελλάδα βρίσκεται στην 1η θέση στην Ευρωζώνη, με βασικό συντελεστή 24%, μαζί με τη Φινλανδία. Σε σύγκριση με όλα τα μέλη της ΕΕ, η Ελλάδα καταλαμβάνει την 5η θέση.

Οι χώρες της ΕΕ με τους υψηλότερους συντελεστές ΦΠΑ είναι η Ουγγαρία (27%), και η Κροατία, η Δανία και η Σουηδία (25%).

Το Λουξεμβούργο επιβάλλει το χαμηλότερο συντελεστή ΦΠΑ (17%) ακολουθούμενο από τη Μάλτα (18%), την Κύπρο, τη Γερμανία και τη Ρουμανία (19%).

Ο μέσος συντελεστής ΦΠΑ της ΕΕ είναι 21%, έξι μονάδες υψηλότερος από τον ελάχιστο συντελεστή ΦΠΑ που απαιτείται από τον κανονισμό της ΕΕ.

Οι επιχειρήσεις και οι επαγγελματίες θα μπορούσαν να τον εκπέσουν, ενώ οι τελικοί καταναλωτές επιβαρύνονται στο 100%, καθώς δεν προβλέπεται κάποιου είδους έκπτωση.

Θα μπορούσε να ειπωθεί ότι το κίνητρο για την αποφυγή ΦΠΑ στην Ελλάδα είναι αρκετά υψηλό, ειδικά σε περιπτώσεις που ο καταναλωτής πληρώσει τον ΦΠΑ σε αντίθεση με την επιχείρηση όπου η επιβάρυνση είναι πολύ μεγαλύτερη.

Σύμφωνα με την Ευρωπαϊκή Επιτροπή, η αύξηση των συντελεστών του ΦΠΑ τα προηγούμενα χρόνια βάθυνε την τρύπα των εισπράξεων. Περίπου 6 δισ. χάνονται ετησίως στην Ελλάδα από τη μη καταβολή του ΦΠΑ.

Σύμφωνα με τη μελέτη, η εφαρμογή ενός μοναδικού συντελεστή ΦΠΑ, πλην ελαχίστων εξαιρέσεων, θεωρείται ιδανική, προκειμένου να αποφεύγονται οι στρεβλώσεις.

Ωστόσο, η πρακτική των κρατών είναι να εφαρμόζουν μειωμένους ή υπερμειωμένους συντελεστές, ως μέτρο άσκησης κοινωνικής πολιτικής, καθώς έτσι διατηρούνται χαμηλότερα οι τιμές σε είδη ευρείας κατανάλωσης ή υπηρεσίες πρώτης γραμμής π.χ. το ηλεκτρικό ρεύμα.

Έρευνα του ΟΟΣΑ, την οποία επικαλείται η μελέτη, αντικρούει αυτήν την πρακτική, υποστηρίζοντας ότι η πρόβλεψη απαλλαγών και ειδικών συντελεστών μπορεί να οδηγήσει στο ακριβώς αντίθετο αποτέλεσμα.

Έρευνα του ΟΟΣΑ, την οποία επικαλείται η μελέτη, αντικρούει αυτήν την πρακτική, υποστηρίζοντας ότι η πρόβλεψη απαλλαγών και ειδικών συντελεστών μπορεί να οδηγήσει στο ακριβώς αντίθετο αποτέλεσμα.

Η έρευνα του ΟΟΣΑ προτρέπει για άμεσες οικονομικές λύσεις ως κοινωνική πολιτική και όχι έμμεσους τρόπους.

Στόχος της κυβέρνησης είναι να ρίξει τον ανώτατο συντελεστή στο 24% και το μειωμένο από το 13% στο 11%, διατηρώντας τον υπερμειωμένο στο 6%.

Κατάργηση του ΦΠΑ στους τοκετούς ζητά ο ΙΣΑ

Ιανουάριος 10, 2020Την κατάργηση του ΦΠΑ στους τοκετούς και τη μείωσή του σε ιατρικές πράξεις και υπηρεσίες με κοινωνικό πρόσημο, ζητά ο Ιατρικός Σύλλογος Αθηνών από τους υπουργούς Οικονομικών και Υγείας Χ. Σταϊκούρα και Β.Κικίλια.

Ο ΙΣΑ ζητά απ’ την Πολιτεία να λάβει υπόψη το σοβαρό δημογραφικό πρόβλημα “που συνιστά πολλαπλούς σοβαρούς κινδύνους για τη χώρα μας” και να λάβει στοχευμένα μέτρα, για τη στήριξη της οικογένειας. Στο πλαίσιο αυτό, όπως επισημαίνει, είναι ιδιαίτερα σημαντικό να εξαιρεθούν οι τοκετοί από το ΦΠΑ 24% που ισχύει για τις ιατρικές πράξεις.

«Ζητούμε την κατάργηση του ΦΠΑ στους τοκετούς, καθώς είναι ένα επιπλέον κόστος που πρέπει να επιβαρυνθούν όσοι πρόκειται να γίνουν γονείς. Ήδη τα τελευταία χρόνια έχει καταγραφεί λόγω της οικονομικής κρίσης μεγάλη μείωση των γεννήσεων, γεγονός που συνιστά σοβαρούς κινδύνους για τη χώρα μας. Είναι λοιπόν σημαντικό να απαλλάξουμε τα νέα ζευγάρια από αυτό το επιπλέον κόστος, στο πλαίσιο μιας πολιτικής για τη στήριξη της οικογένειας και της αντιμετώπισης του δημογραφικού προβλήματος που πρέπει να αποτελέσει προτεραιότητα για την Πολιτεία», σχολίασε ο πρόεδρος του ΙΣΑ Γ.Πατούλης.

Πηγή: ΑΠΕ-ΜΠΕ

Ανοιχτό το ενδεχόμενο για αύξηση στα ακτοπλοϊκά εισιτήρια έως 10% – Σπαζοκεφαλιά στο υπουργείο η μείωση του ΦΠΑ

Ιανουάριος 04, 2020Προβληματισμό και συζητήσεις στις διοικήσεις των ακτοπλοϊκών εταιρειών έχει προκαλέσει η νέα επιβάρυνση στο κόστος των ναυτιλιακών καυσίμων, μειωμένη περιεκτικότητας σε θείο (σσ. από το 3,5% στο 0,5%) από 01/01/2020, κατά εφαρμογή σχετικού κανονισμού του Διεθνούς Ναυτιλιακού Οργανισμού ΙΜΟ. Σύμφωνα με τους ακτοπλόους η επιβάρυνση αυτή αγγίζει περίπου το 25%.

Στόχος του νέου Κανονισμού του ΙΜΟ είναι η μείωση της ατμοσφαιρικής ρύπανσης και η προστασία της ανθρώπινης υγείας μέσω της χρήσης, από όλα τα πλοία, του συγκεκριμένου τύπου καυσίμου.

Σύμφωνα με πληροφορίες, οι διοικήσεις των ακτοπλοϊκών εταιρειών, οι οποίες στα περισσότερα πλοία τους ήδη χρησιμοποιούν το νέο καύσιμο πριν από τη νέα χρονιά, δεν αποκλείουν μία πιθανή αύξηση της τιμής τού ακτοπλοϊκού εισιτηρίου από 7 έως 10% το αμέσως προσεχές διάστημα.

Ωστόσο, παράγοντες του κλάδου τόνιζαν -από την άλλη πλευρά- ότι οι ακτοπλοϊκές δεν θα μπορούσαν να μετακυλήσουν και όλο το κόστος από την επιβάρυνση του νέου καυσίμου στον επιβάτη ιδιαίτερα τη χειμερινή περίοδο που η κίνηση είναι μειωμένη. Ως εκ τούτου μία αύξηση στις τιμές των εισιτηρίων, κατά περίπτωση, από τις αμέσως επόμενες εβδομάδες μπορεί να κριθεί αναγκαία από τις διοικήσεις των εταιρειών προκειμένου να περιορισθεί η ζημιά, από τη χρήση του νέου καυσίμου.

Στελέχη των ναυτιλιακών εταιρειών μιλώντας στο ΑΠΕ-ΜΠΕ δήλωναν ότι η τιμή ανά τόνο του νέου καυσίμου 0,5% περιεκτικότητας σε θείο, σύμφωνα με τα δεδομένα των τελευταίων ημερών και πριν από το κλείσιμο της χρονιάς, ήταν κοντά στα 575 ευρώ ο τόνος όταν το αντίστοιχο καύσιμο που έκαιγαν μέχρι την 31/12/2019 τα πλοία (3,5% σε θείο) ήταν στα 450 ευρώ ο τόνος.

Καταγράφηκε μία αύξηση πάνω από 25%. Οι ακτοπλόοι προκειμένου να καλυφθεί το λειτουργικό κόστος από τη νέα χρήση του ναυτιλιακού καυσίμου χωρίς μία πιθανή αύξηση στην τιμή των εισιτηρίων, είχαν ζητήσει παλαιότερα από την πολιτική ηγεσία του υπουργείου Ναυτιλίας μείωση των συντελεστών ΦΠΑ.

Πηγές από το υπουργείο Ναυτιλίας ανέφεραν στο ΑΠΕ-ΜΠΕ ότι ο αρμόδιος υπουργός Ναυτιλίας, Γιάννης Πλακιωτάκης έχει θέσει το θέμα της επιβάρυνσης του κόστους των ναυτιλιακών καυσίμων στο υπουργείο Οικονομικών. Το θέμα, σύμφωνα με τις ίδιες πηγές, είναι υπό εξέταση καθώς υπάρχει ενδοιασμός ως προς το γεγονός ότι αν παρθεί μία απόφαση για μείωση του ΦΠΑ στην ακτοπλοΐα θα πρέπει να υπάρξει συνολικά για όλες τις μεταφορές κάτι που θα αυξήσει το συγκεκριμένο κόστος.

Σημειώνεται ότι οι εταιρείες με τη εφαρμογή του νέου κανονισμού στα ναυτιλιακά καύσιμα έχουν τη δυνατότητα να χρησιμοποιούν και παλαιού τύπου καύσιμα (3,5%, η 1,5% σε θείο) αρκεί να έχουν εγκαταστήσει συστήματα που θα τα καθαρίζουν (scrubbers).

Η τοποθέτηση Scrubbers,θα επιτρέψει στο πλοίο μίας ναυτιλιακής εταιρείας να συνεχίσει να καίει καύσιμο υψηλής περιεκτικότητας σε θείο, ενώ παράλληλα θα συμμορφώνεται με το νέο όριο του 0,5% που έχει θέσει ο ΙΜΟ. Ωστόσο, η τοποθέτησή του έχει υψηλό και απαγορευτικό κόστος για πολλούς καθώς αγγίζει για το κάθε πλοίο τα 5 εκατ. ευρώ περίπου.

Η πρώτη ακτοπλοϊκή εταιρεία η οποία σε όλα τα πλοία της έχει προχωρήσει στην εγκατάσταση συσκευών καθαρισμού καυσαερίων (SCRUBBERS) και συμμορφώνεται στο νέο κανονισμό καυσίμων είναι οι Μινωικές Γραμμές. Η διαδικασία ολοκληρώθηκε στα πλοία KNOSSOSPALACE, FESTOS PALACE και MYKONOS PALACE.

Σύντομα και η Attica Group που δραστηριοποιείται στην επιβατηγό ναυτιλία σε Ελλάδα και εξωτερικό μέσω των SUPERFAST FERRIES, BLUE STAR FERRIES, HELLENIC SEAWAYS και AFRICA MOROCCO LINK με συνολικά 31 πλοία αναμένεται να προχωρήσει στην τοποθέτηση (SCRUBBERS) σε κάποια από αυτά.

Σύμφωνα με πληροφορίες, η αρχή θα γίνει για οκτώ πλοία της εταιρείας που αυτή τη στιγμή δραστηριοποιούνται στις γραμμές της Ιταλίας και των Κυκλάδων και κάνουν τα περισσότερα μίλια καταναλώνοντας περισσότερο πετρέλαιο.

Τα πλοία αυτά αναμένεται να οδηγηθούν σταδιακά σε ναυπηγείο στη Μάλτα.

Σύμφωνα με στελέχη ναυτιλιακών εταιρειών, δεν είναι σίγουρη η απόσβεση για τοποθέτηση SCRUBBERS σε πλοία προχωρημένης ηλικίας. Γι’ αυτό και πολλές εισηγμένες ακτοπλοϊκές εταιρείες, εκτεθειμένες στις πιο ενεργοβόρες γραμμές, αξιολογούν την προοπτική υλοποίησης προγραμμάτων αντικατάστασης των πλοίων με χρηματοδότηση από την ΕΕ, αλλά και την υπογραφή πολυετών συμβάσεων για τις άγονες γραμμές.

Αναφορικά με την κρουαζιερόπλοιο ναυτιλία πολλές εταιρείες από τη χρήση του νέου τύπου καυσίμου θα επιβαρυνθούν με επιπλέον κόστος χρήσης, κάτι που αναμένεται και εδώ το κόστος να μετακυλιστεί μεταξύ του καταναλωτή και της εταιρείας.

πηγή newpost.gr

Στο 11% ο ΦΠΑ στα τρόφιμα -Το σχέδιο για το «καλάθι της νοικοκυράς»

Δεκέμβριος 30, 2019Σχέδιο για μείωση του ΦΠΑ στα τρόφιμα από το 13% στο 11%, ώστε να αποφασιστεί ο ακριβής χρόνος εφαρμογής τις σχετικής ρύθμισης που θα περιορίσει το κόστος στο καλάθι της νοικοκυράς.

Σύμφωνα με δημοσίευμα της κυριακάτικης Realnews, τα βασικά καταναλωτικά στα οποία ο φορολογικός συντελεστής θα μειωθεί, είναι: ψωμί, γάλα, ζάχαρη, ζυμαρικά, δημητριακά, παξιμάδια, αλλαντικά, κονσέρβες, φυτικές λιπαρές ουσίες, ηλιέλαια, σογιέλαια, καφές, κακάο, τσάι κ.ά.

Η μείωση του μεσαίου συντελεστή ΦΠΑ αποτελεί μία από τις προεκλογικές δεσμεύσεις του πρωθυπουργού, ο οποίος έχει προαναγγείλει τη δημιουργία δύο συντελεστών (11% και 22%), αλλά ο ακριβής χρόνος εφαρμογής θα εξαρτηθεί από τη δημοσιονομική πορεία της χώρας και δη των εσόδων κατά το α’ τρίμηνο του 2020, που θα λειτουργήσουν ως καταλύτης για τη λήψη των οριστικών αποφάσεων.

Στο οικονομικό επιτελείο εξετάζονται τα εξής σενάρια:

1. Η μείωση να γίνει σε δύο φάσεις, δηλαδή να υπάρξει μια μείωση κατά μία μονάδα το β’ εξάμηνο του 2020 και κατά μία μονάδα το 2021.

2. Να μειωθεί ο ΦΠΑ κατά δύο μονάδες το 2021. Μια ανάλογη κίνηση θα προκαλούσε ικανοποιητική μείωση των τιμών στο καλάθι της νοικοκυράς που θα ενίσχυσε σημαντικά την ιδιωτική κατανάλωση που αποτελεί μια από τις βασικές παραμέτρους που θα οδηγήσουν σε άνοδο της ανάπτυξης.

Πάντως, σύμφωνα πάντα με την εφημερίδα, είναι ειλημμένη η απόφαση της κυβέρνησης από το 2020 και μετά, το 80% του δημοσιονομικού χώρου που δημιουργείται να κατευθύνεται σε μειώσεις φόρων και όχι σε παροχές τύπου 13ης σύνταξης ή κοινωνικού μερίσματος.

Άλλωστε, σύμφωνα με τα επίσημα στοιχεία της Eurostat, ο ΦΠΑ στα τρόφιμα και στην εστίαση παραμένει υψηλός, ιδιαίτερα σε σύγκριση με άλλες ευρωπαϊκές χώρες, ανταγωνιστικές με τη χώρα μας σε ο,τι αφορά την τουριστική δραστηριότητα.

Έτσι θα γινεται η ηλεκτρονική απαλλαγή ΦΠΑ για αγορές laptop, tablet και κινητών τηλεφώνων

Δεκέμβριος 11, 2019Την έναρξη λειτουργίας της ηλεκτρονικής υπηρεσίας για την επιβεβαίωση της ιδιότητας του «αγοραστή» ως υποκειμένου με δικαίωμα έκπτωσης του φόρου των εισροών του, στο πλαίσιο εφαρμογής της διάταξης που αφορά την απαλλαγή ΦΠΑ για αγορές από επιχειρήσεις και επαγγελματίες εξοπλισμού laptop, tablet και κινητών τηλεφώνων προβλέπει απόφαση της ΑΑΔΕ

Η ηλεκτρονική υπηρεσία μπορεί να χρησιμοποιείται τόσο για τις συναλλαγές στα φυσικά όσο και στα ηλεκτρονικά καταστήματα (e-shop). Σύμφωνα με την απόφαση η χρήση της εξαντλεί την ευθύνη του πωλητή σχετικά με την επιβεβαίωση της ιδιότητας του αγοραστή ως υποκειμένου με δικαίωμα έκπτωσης του φόρου των εισροών.

Επιπλέον, ο πωλητής χρησιμοποιεί την εν λόγω ηλεκτρονική πηρεσία για την επιβεβαίωση του δικαιώματος τυχόν εκπροσώπου του αγοραστή να προβεί στη συγκεκριμένη συναλλαγή.

Η πρόσβαση στην εν λόγω υπηρεσία, που διατίθεται στον διαδικτυακό τόπο της ΑΑΔΕ (https://www.aade. gr/epiheiriseis/forologikes-ypiresies/fpa/yperesiaarthroy-39a) γίνεται με ζεύγος Ειδικών Κωδικών Πρόσβασης ΑΑΔΕ που εκδίδεται ειδικά για τη «Διαδικτυακή υπηρεσία» από την Εφαρμογή Διαχείρισης Ειδικών Κωδικών.

Ο αγοραστής θα συμπληρώνει και θα επιβεβαιώνει στην ηλεκτρονική υπηρεσία βασικά στοιχεία του ιδίου και τυχόν εκπροσώπων του κατόπιν συγκατάθεσης αυτών, σύμφωνα με τις σχετικές διατάξεις του Γενικού Κανονισμού Προστασίας Δεδομένων (GDPR), που θα έχουν τη δυνατότητα να αγοράσουν αντ’ αυτού τα παραπάνω αγαθά.

Τα βασικά στοιχεία που συμπληρώνει/επιβεβαιώνει είναι: ο Α.Φ.Μ., οι πέντε τελευταίοι χαρακτήρες του αριθμού ταυτότητας ή διαβατηρίου (όπως αυτά έχουν καταχωρηθεί στο Μητρώο του Taxis), η διεύθυνση ηλεκτρονικού ταχυδρομείου (e-mail) και ο αριθμός κινητού τηλεφώνου του ιδίου (προαιρετικά) και των εκπροσώπων του (υποχρεωτικά).

Ο αγοραστής θα πρέπει να ορίζει τον εαυτό του ως εκπρόσωπο, στην περίπτωση που επιθυμεί να πραγματοποιεί ο ίδιος αγορές μέσω της ηλεκτρονικής/διαδικτυακής υπηρεσίας. Ο αγοραστής αποφασίζει, επίσης, εάν για τις αγορές του θα απαιτείται συμπληρωματικά και «κωδικός μιας χρήσης», που παρέχεται από την ηλεκτρονική/διαδικτυακή υπηρεσία.

Ο πωλητής φυσικού καταστήματος, κατά την εκτέλεση της συναλλαγής, οφείλει να ζητήσει από τον αγοραστή τον ΑΦΜ του, καθώς και το δελτίο ταυτότητας ή το διαβατήριό του. Εφόσον η συναλλαγή διενεργείται από τον αγοραστή, θα πρέπει να έχουν οριστεί τα στοιχεία του ως εκπροσώπου. Εφόσον η συναλλαγή διενεργείται από εκπρόσωπο του αγοραστή, ο πωλητής υποχρεούται να ζητήσει από τον εν λόγω εκπρόσωπο το δελτίο ταυτότητας ή το διαβατήριό του καθώς και τον Α.Φ.Μ. του αγοραστή που εκπροσωπεί.

Ο πωλητής θα καταχωρεί τα στοιχεία που ζήτησε από τον αγοραστή ή τον εκπρόσωπό του στην ηλεκτρονική/ διαδικτυακή υπηρεσία, προκειμένου να πιστοποιήσει:

- την ιδιότητα του αγοραστή ως υποκείμενου με δικαίωμα έκπτωσης,

- τη δυνατότητα του εκπροσώπου να πραγματοποιήσει τη συναλλαγή εκ μέρους του αγοραστή.

Εφόσον γίνει επιτυχής επαλήθευση των ανωτέρω στοιχείων, ο πωλητής καταχωρεί στην ηλεκτρονική/ διαδικτυακή υπηρεσία τα βασικά στοιχεία της συναλλαγής (συνολική ποσότητα αγαθών που πωλήθηκαν με απαλλαγή ΦΠΑ, συνολική αξία των αγαθών αυτών, και αξία Φ.Π.Α., που θα προέκυπτε για τα αγαθά αυτά εάν δεν γίνονταν εφαρμογή απαλλαγής ΦΠΑ ενώ η ηλεκτρονική υπηρεσία παρέχει 9-ψήφιο μοναδικό αριθμό συναλλαγής, τον οποίο ο πωλητής αναγράφει στο σχετικό τιμολόγιο.

Για την εφαρμογή της απαλλαγής ΦΠΑ σε e-shops, ο πωλητής ηλεκτρονικού καταστήματος φροντίζει ούτως ώστε στην ιστοσελίδα, που παρέχεται από το κατάστημά του για την εκτέλεση της ηλεκτρονικής παραγγελίας, να υπάρχουν κατ’ ελάχιστον τα κάτωθι πεδία με τους εξής τίτλους: «ΑΦΜ αγοραστή», «πέντε τελευταίοι χαρακτήρες ταυτό

τητας/ διαβατηρίου εκπροσώπου» και «αριθμός κινητού τηλεφώνου εκπροσώπου» ή/και «κωδικός μιας χρήσης εκπροσώπου».

Εφόσον η συναλλαγή διενεργείται από τον αγοραστή, θα πρέπει να έχουν οριστεί τα στοιχεία του ως εκπροσώπου.

Προκειμένου να πιστοποιηθεί η ταυτότητα του διενεργούντος την ηλεκτρονική συναλλαγή, ο πωλητής οφείλει να επιβεβαιώνει, πριν την ολοκλήρωση της συναλλαγής, τον κάτοχο του κινητού τηλεφώνου. Η διαδικασία επιβεβαίωσης - π.χ. μέσω αποστολής κωδικού ή κατόπιν τηλεφωνικής κλήσης - τελεί υπό την ευχέρεια του πωλητή. Εναλλακτικά, μπορούν να χρησιμοποιούνται οι κωδικοί μιας χρήση, εφόσον σχετικό πεδίο περιλαμβάνεται στην ιστοσελίδα του ηλεκτρονικού καταστήματος.

Μετά την επιτυχή επαλήθευση των ανωτέρω καταχωρηθέντων στοιχείων, εφαρμόζεται η διαδικασία που περιγράφηκε στην περίπτωση που ο πωλητής διαθέτει φυσικό κατάστημα

Ειδοποιήσεις / Αποστολή Μηνυμάτων

Σε ημερήσια βάση, θα αποστέλλεται στη γραμματοθυρίδα του TAXISnet του αγοραστή, του πωλητή και του εκπροσώπου, ειδικό μήνυμα με τις ημερήσιες νέες συναλλαγές ή τροποποιήσεις αρχικών συναλλαγών αγαθών που εμπίπτουν στην παρ. 5 του άρθρου 39α. Το μήνυμα θα καλύπτει το σύνολο των συναλλαγών, είτε έχουν γίνει σε φυσικό είτε σε ηλεκτρονικό κατάστημα.

Ενέργειες/Υποχρεώσεις Πωλητή

Σε περίπτωση αδυναμίας χρήσης της σχετικής ηλεκτρονικής/διαδικτυακής υπηρεσίας, ο πωλητής φέρει την ευθύνη επιβεβαίωσης της ιδιότητας του αγοραστή ως υποκειμένου με δικαίωμα έκπτωσης, ζητώντας από τον αγοραστή κάθε πρόσφορο αποδεικτικό στοιχείο (π.χ. εκτύπωση των «στοιχείων μητρώου» του, από την καρτέλα «προσωποποιημένη πληροφόρηση» στο σύστημα TAXISnet με ημερομηνία εκτύπωσης την τρέχουσα ή την προηγούμενη μέρα της συναλλαγής).

Επιπλέον θα πρέπει να ελέγχει τα στοιχεία ταυτοπροσωπίας αυτού (ταυτότητα ή διαβατήριο), ώστε να αποφεύγεται η μη νόμιμη χρήση του συστήματος από πρόσωπα που δεν είναι υποκείμενα με δικαίωμα έκπτωσης (π.χ. ιδιώτες), καθώς και εάν ο αριθμός ταυτότητας ή διαβατηρίου που προσκομίστηκε ανήκει στον αγοραστή. Τυχόν εκπρόσωποι του αγοραστή οφείλουν να προσκομίζουν κάθε πρόσφορο μέσο για να αποδείξουν τη νομιμοποίηση αυτών για τις συναλλαγές που πραγματοποιούν εκ μέρους του αγοραστή.

Ο πωλητής έχει τη δυνατότητα, κι όχι την υποχρέωση, να καταχωρεί μεταγενέστερα στην ηλεκτρονική/διαδικτυακή υπηρεσία τις συγκεκριμένες συναλλαγές. Κατά την καταχώριση η ηλεκτρονική/διαδικτυακή υπηρεσία θα ελέγχει τη βασική προϋπόθεση, ο αγοραστής να ανήκει στο κανονικό καθεστώς Φ.Π.Α. τη δηλωθείσα χρονική στιγμή της πραγματικής συναλλαγής. Οι συναλλαγές αυτές θα μπορούν να καταχωρηθούν στην ηλεκτρονική/ διαδικτυακή υπηρεσία εντός 20 ημερολογιακών ημερών από τη δηλωθείσα χρονική στιγμή της πραγματικής συναλλαγής.

Ο πωλητής υποχρεούται να λάβει όλα τα απαραίτητα μέτρα για την αποφυγή μη νόμιμης χρήσης της ηλεκτρονικής/διαδικτυακής υπηρεσίας, υπό την έννοια ότι δεν θα χρησιμοποιήσει τα στοιχεία της ταυτότητας ή του διαβατηρίου του αγοραστή ή τυχόν εκπροσώπων του, σε συνδυασμό με τον Α.Φ.Μ. του αγοραστή, για άλλους σκοπούς, πλην της επιβεβαίωσης της ιδιότητας «αγοραστή» ως υποκείμενου με δικαίωμα έκπτωσης του φόρου εισροών του, της επιβεβαίωσης της νομιμοποίησης του εκπροσώπου και της καταχώρισης της συναλλαγής.

Σε περίπτωση μη νόμιμης χρήσης της εν λόγω υπηρεσίας από τον πωλητή και μη αποδοχής της συναλλαγής από τον αγοραστή, υπόχρεος για την καταβολή του φόρου καθίσταται ο πωλητής.

Όταν μια συναλλαγή καταχωρηθεί στην ηλεκτρονική/διαδικτυακή υπηρεσία, δεν μπορεί να διαγραφεί. Σε περίπτωση λανθασμένης καταχώρησης, ο πωλητής μπορεί να προβεί σε τροποποίηση της αρχικής συναλλαγής εντός 2 μηνών από την ημερομηνία/ώρα έκδοσης του παραστατικού της αρχικής συναλλαγής. Η διόρθωση πραγματοποιείται με την καταχώριση νέας συναλλαγής, που συσχετίζεται με την αρχική και η οποία με εμφανή και καταγεγραμμένο τρόπο επηρεάζει την ποσότητα ή τις αξίες της αρχικής συναλλαγής, έτσι ώστε το αλγεβρικό άθροισμα των δύο συναλλαγών να απεικονίζει τα ορθά μεγέθη της πραγματοποιηθείσας συναλλαγής.

Τα δεδομένα που καταχωρούνται στην ηλεκτρονική/διαδικτυακή υπηρεσία, συλλέγονται από την ΑΑΔΕ αποκλειστικά για την εξυπηρέτηση και την ασφάλεια των συναλλασσομένων και δύνανται να αποτελέσουν αντικείμενο ελέγχου της Φορολογικής Διοίκησης.

Ειδικά για την περίπτωση, όπου η πώληση πραγματοποιείται σε εκτέλεση μίας έγγραφης εμπορικής συμφωνίας μεταξύ πωλητή και αγοραστή, με ευθύνη του πωλητή, ο ορισμός και ο έλεγχος στοιχείων εκπροσώπου μπορεί να παρακαμφθεί στις συναλλαγές με απαλλαγή ΦΠΑ με σαφή παραπομπή στην ανωτέρω εμπορική συμφωνία.

Το εκδιδόμενο φορολογικό στοιχείο θα επιβαρύνεται με ΦΠΑ στις περιπτώσεις που ο αγοραστής δεν τηρήσει την ως άνω περιγραφόμενη διαδικασία στο πλαίσιο ταυτοποίησής του μέσω της ηλεκτρονικής/ διαδικτυακής υπηρεσίας ή δεν συμμορφωθεί με τις υποδείξεις του πωλητή, σχετικά με τη διαδικασία ταυτοποίησής του ως υποκειμένου με δικαίωμα έκπτωσης, σε περίπτωση μη χρήσης της ηλεκτρονικής/διαδικτυακής υπηρεσίας.

Ο αγοραστής σε περίπτωση μη αποδοχής της συναλλαγής οφείλει, εντός 4 μηνών από την ημερομηνία/ ώρα έκδοσης του παραστατικού της αρχικής συναλλαγής του πωλητή, να ενημερώσει σχετικά, με κάθε πρόσφορο μέσο ή με τη χρήση της ηλεκτρονικής διαδικτυακής υπηρεσίας, τον πωλητή. Με την πάροδο άπρακτης της ανωτέρω προθεσμίας τεκμαίρεται ότι η συναλλαγή τελεί υπό την πλήρη γνώση του.