![]()

![]()

![]()

![]()

![]()

![]()

Αναστέλλονται για δύο μήνες οι κατασχέσεις

Δεκέμβριος 01, 2015Από 1ης Φεβρουαρίου θα ισχύσουν τα μέτρα αναγκαστικής είσπραξης

Παράταση κατά 2 μήνες για την έναρξη της εφαρμογής των κατασχέσεων και δεσμεύσεων που θα ξεκινούσαν σήμερα, με σκοπό την διασφάλιση του δημόσιου συμφέροντος, έφερε το υπουργείο Οικονομικών στην Βουλή.

Υπουργική τροπολογία μεταθέτει την έναρξη των σχετικών διατάξεων στην 1.2.2016 αντί 1.12.2015 . Συγκεκριμένα, σύμφωνα με την ρύθμιση, η μετάθεση αφορά την έναρξη ισχύος των διατάξεων της παρ. 2 και της περ. α της παρ. 4 του άρθρου 3 του νόμου 4337/2015 σχετικά με την επιβολή διασφαλιστικών μέτρων του δημόσιου συμφέροντος και καταργείται η παρ. 1 του άρθ. 55 του ίδιου Κώδικα σχετικά με τις παραβάσεις φοροδιαφυγής.

Ειδικότερα από 1.2.2016 θα ισχύσουν: «

2. α. Η παρ. 5 του άρθρου 46 του ν. 4174/2013 αντικαθίσταται ως εξής:

«5. Εφόσον η Φορολογική Διοίκηση διαπιστώνει μη απόδοση, ανακριβή απόδοση, συμψηφισμό, έκπτωση ή διακράτηση Φ. Π. Α., Φ. Κ. Ε., φόρου ασφαλίστρων, παρακρατούμενων, επιρριπτόμενων φόρων, τελών και εισφορών με σκοπό τη μη πληρωμή συνολικά στο Δημόσιο ποσού πάνω από εκατόν πενήντα χιλιάδες (150.000) ευρώ, καθώς και είσπραξη επιστροφής των παραπάνω φόρων κατόπιν παραπλάνησης της Φορολογικής Διοίκησης με την παράσταση ψευδών γεγονότων ως αληθινών ή με την αθέμιτη παρασιώπηση ή απόκρυψη αληθινών γεγονότων, μπορεί, βάσει ειδικής έκθεσης ελέγχου, να επιβάλλει σε βάρος του υπόχρεου παραβάτη προληπτικά ή διασφαλιστικά του δημοσίου συμφέροντος μέτρα άμεσου και επείγοντος χαρακτήρα. Ειδικότερα η Φορολογική Διοίκηση μπορεί να μην παραλαμβάνει και να μην χορηγεί έγγραφα που απαιτούνται για τη μεταβίβαση περιουσιακών στοιχείων. Στην περίπτωση αυτή δεσμεύεται το πενήντα τοις εκατό (50%) των καταθέσεων, των πάσης φύσεως λογαριασμών και παρακαταθηκών και του περιεχομένου των θυρίδων του υπόχρεου παραβάτη. Το μη χρηματικό περιεχόμενο θυρίδων και οι μη χρηματικές παρακαταθήκες, δεσμεύονται στο σύνολό τους.»

β. Το πρώτο εδάφιο της παρ. 6 του άρθρου 46 του ν. 4174/2013 αντικαθίσταται ως εξής:

«6. Τα μέτρα της παραγράφου 5 επιβάλλονται σωρευτικά σε βάρος των ομορρύθμων εταίρων προσωπικών εταιριών, καθώς και σε βάρος κάθε προσώπου εντεταλμένου από οποιαδήποτε αιτία στη διοίκηση ή διαχείριση ή εκπροσώπηση οποιουδήποτε νομικού προσώπου ή νομικής οντότητας από τη γένεση της υποχρέωσης απόδοσης ή από το χρόνο της διάπραξης, κατά περίπτωση, και μέχρι την ενεργοποίηση των μέτρων, ανεξάρτητα αν έχουν αποβάλει την ιδιότητα αυτή με οποιονδήποτε τρόπο ή για οποιαδήποτε αιτία.»»

Καθώς επίσης και η κατάργηση της παράγραφου 1 του άρθρου 55 του ν. 4174/2013 που λέει ότι «1. Εάν, με βάση την οριστική πράξη διορθωτικού προσδιορισμού φόρου, συντρέχει περίπτωση τέλεσης ή απόπειρας τέλεσης εγκλήματος φοροδιαφυγής, όπως ορίζεται στο άρθρο 66 υποβάλλεται αμελλητί μηνυτήρια αναφορά από τον Γενικό Γραμματέα Δημοσίων Εσόδων. Η ποινική δίωξη ασκείται αυτεπαγγέλτως».

Protothema.gr

Απόλυτος παραλογισμός: Θα πληρώσουμε 13,3 δισ. για να γεμίσουν τα ταμεία;

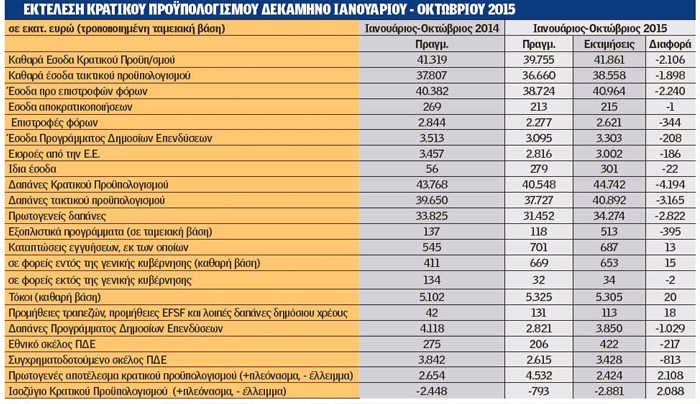

Νοέμβριος 26, 2015«Μαύρη τρύπα» που φθάνει τα 2,1 δισ. ευρώ εξακολουθεί να καταγράφει ο προϋπολογισμός στο «μέτωπο» των εσόδων παρά τις αυξημένες εισπράξεις του Οκτωβρίου, ενώ μέχρι το τέλος του έτους θα πρέπει να εισρεύσουν στα δημόσια ταμεία 13,3 δισ. ευρώ, για να επιτευχθεί ο αναθεωρημένος στόχος (53,1 δισ. ευρώ). του φετινού προϋπολογισμού.

Μέχρι και το τέλος Οκτωβρίου, είχαν εισπραχθεί από φόρους 34 δισεκατομμύρια ευρώ ενώ ο στόχος αποκλειστικά για τα φορολογικά έσοδα διαμορφώνεται στα 43,16 δισεκατομμύρια ευρώ. Τη Δευτέρα, εκπνέει η προθεσμία για την πληρωμή των φορολογικών υποχρεώσεων του Νοεμβρίου.

Τι θα πληρώσουμε:

Είναι η πρώτη φορά φέτος που συμπίπτει χρονικά η πληρωμή του φόρου εισοδήματος φυσικών προσώπων με τον ΕΝΦΙΑ. Η 3η υποχρέωση αφορά στην καταβολή της αυξημένης δόσης για την παραμονή στη ρύθμιση των ληξιπρόθεσμων οφειλών. Θα είναι η πρώτη φορά που οι οφειλέτες θα έρθουν αντιμέτωποι με τη αυξημένη δόση που προήλθε από την αναπροσαρμογή του επιτοκίου.

Οι περίπου 25.000 κερδοφόρες εταιρείες θα έρθουν αντιμέτωπες με την πρώτη από τις δύο δόσεις καταβολής των αναδρομικών που προήλθαν από την αύξηση της προκαταβολής φόρου. Μόνο από αυτή τη δόση, προκύπτει φόρος 150 εκατομμυρίων ευρώ για τον Νοέμβριο και άλλα τόσα για τον Δεκέμβριο.

Σύμφωνα με το TheToc, μέχρι τέλος Νοεμβρίου, στο ταμείο θα πάνε όλοι οι επαγγελματίες για την καταβολή της 2ης δόσης του ΦΠΑ. Στο ταμείο θα πάνε επίσης αγρότες και ιδιοκτήτες αυτοκινήτων μεγάλου κυβισμού, ακινήτων με πισίνα και «σκαφάτοι». Οι πρώτοι λόγω της αυξημένης προκαταβολής φόρου και οι δεύτεροι για τις τελευταίες εκκρεμότητες με τον φετινό φόρο πολυτελούς διαβίωσης.

Ο Δεκέμβριος θα είναι εξίσου βαρύς μήνας καθώς πρέπει να πληρωθούν τα τέλη κυκλοφορίας που πρέπει να αποφέρουν περίπου 1,06 δισεκατομμύρια ευρώ και φυσικά ο ΕΝΦΙΑ. Το μενού συμπληρώνεται με τον φόρο εισοδήματος νομικών προσώπων και την αυξημένη προκαταβολή αλλά και τη ρύθμιση των ληξιπρόθεσμων οφειλών. Ποιο είναι το στοιχείο που θα διαφοροποιήσει τον Δεκέμβριο; Όποια οφειλή του Δεκεμβρίου δεν πληρωθεί εμπρόθεσμα, θα οδηγήσει τον οφειλέτη των 100 δόσεων εκτός ρύθμισης 100 δόσεων με τη συμπλήρωση ενός μήνα καθυστέρησης

O προϋπολογισμός

Ωστόσο, η «μαύρη τρύπα» στα έσοδα υπερκαλύπτεται από την υπερσυγκράτηση κατά 4,19 δισ. ευρώ των δαπανών και τη στάση πληρωμών προς τους ιδιώτες, με αποτέλεσμα ο προϋπολογισμός να εμφανίζει στο δεκάμηνο Ιανουαρίου - Οκτωβρίου «μαγική εικόνα» με πρωτογενές πλεόνασμα ύψους 4,532 δισ. ευρώ, το οποίο μάλιστα υπερβαίνει κατά 2,1 δισ. ευρώ τον στόχο που είχε τεθεί. Στο ίδιο διάστημα το έλλειμμα στο ισοζύγιο του κρατικού προϋπολογισμού διαμορφώθηκε στα 793 εκατ. ευρώ έναντι ελλείμματος 2,448 δισ. ευρώ το αντίστοιχο διάστημα του 2014 και αναθεωρημένου στόχου για έλλειμμα 2,881 δισ. ευρώ. Ειδικότερα, τα οριστικά στοιχεία για την εκτέλεση του προϋπολογισμού στο δεκάμηνο Ιανουαρίου - Οκτωβρίου δείχνουν τα εξής:

1 Το ύψος των καθαρών εσόδων του κρατικού προϋπολογισμού ανήλθε σε 39,755 δισ. ευρώ καταγράφοντας μείωση 5% έναντι του αναθεωρημένου στόχου.

2 Τα καθαρά έσοδα του τακτικού προϋπολογισμού ανήλθαν σε 36,66 δισ. ευρώ, μειωμένα κατά 1,898 δισ. ευρώ ή 4,9 % έναντι του στόχου, εκ των οποίων ποσό 1,867 δισ. ευρώ αφορά την υστέρηση στα έσοδα από τη μεταφορά αποδόσεων από τη διακράτηση ομολόγων του Ε.Δ. στα χαρτοφυλάκια των κεντρικών τραπεζών του Ευρωσυστήματος (ANFAs & SMPs), σύμφωνα με τον αναθεωρημένο στόχο. Ειδικότερα, στο δεκάμηνο πάνω από τον στόχο βρέθηκαν τα έσοδα από:

Άμεσους φόρους ειδικών κατηγοριών κατά 20 εκατ. ευρώ.

Φόρους στην περιουσία κατά 222 εκατ. ευρώ.

Λοιπούς άμεσους φόρους κατά 39 εκατ. ευρώ.

ΕΦΚ ενεργειακών προϊόντων κατά 46 εκατ. ευρώ.

Αντίθετα, κάτω από το στόχο ήταν τα έσοδα:

Φόρου εισοδήματος φυσικών προσώπων κατά 243 εκατ. ευρώ.

Φόρου εισοδήματος νομικών προσώπων κατά 84 εκατ. ευρώ.

ΦΠΑ λοιπών κατά 185 εκατ. ευρώ.

Λοιπών φόρων κατανάλωσης κατά 51 εκατ. ευρώ.

Το σύνολο των λοιπών μη φορολογικών εσόδων κατά 73 εκατ. ευρώ.

3 Οι επιστροφές εσόδων ανήλθαν σε 2,277 δισ. ευρώ και είναι μειωμένες κατά 344 εκατ. ευρώ έναντι του αναθεωρημένου στόχου (2,621 δισ. ευρώ).

4 Τα έσοδα του ΠΔΕ ανήλθαν σε 3.095 εκατ. ευρώ, μειωμένα κατά 208 εκατ. ευρώ έναντι του αναθεωρημένου στόχου.

Έσοδα Οκτωβρίου

Ειδικότερα, τον Οκτώβριο τα καθαρά έσοδα του τακτικού προϋπολογισμού ανήλθαν στα 4.438 εκατ. ευρώ αυξημένα έναντι του αναθεωρημένου μηναίου στόχου κατά 150 εκατ. ευρώ. Στην αύξηση αυτή συνέβαλε η αύξηση που κατέγραψαν:

Οι φόροι στην περιουσία με την πληρωμή της πρώτης δόσης του ΕΝΦΙΑ κατά 201 εκατ. ευρώ.

Οι λοιποί άμεσοι φόροι κατά 40 εκατ. ευρώ.

Ο ΕΦΚ ενεργειακών προϊόντων κατά 42 εκατ. ευρώ.

Αντίθετα, μειωμένα έναντι του στόχου ήταν τα έσοδα:

του φόρου εισοδήματος φυσικών προσώπων κατά 49 εκατ. ευρώ,

του φόρου εισοδήματος νομικών προσώπων κατά 100 εκατ. ευρώ,

του ΦΠΑ λοιπών κατά 105 εκατ. ευρώ.

5 Οι δαπάνες του κρατικού προϋπολογισμού ανήλθαν στα 40,548 δισ. ευρώ και παρουσιάζονται μειωμένες κατά 4,194 δισ. ευρώ έναντι του στόχου (44,742 δισ. ευρώ).

6 Οι δαπάνες του τακτικού προϋπολογισμού ανήλθαν σε 37,727 δισ. ευρώ και είναι μειωμένες κατά 3,165 δισ. ευρώ έναντι του στόχου, κυρίως λόγω της μείωσης των πρωτογενών δαπανών κατά 2,822 δισ. ευρώ και των ταμειακών δαπανών για εξοπλιστικά προγράμματα κατά 395 εκατ. ευρώ.

7 Οι δαπάνες του Προϋπολογισμού Δημοσίων Επενδύσεων (ΠΔΕ) διαμορφώθηκαν σε 2,821 δισ. ευρώ, μειωμένες κατά 1,029 δισ. ευρώ έναντι του στόχου (3,850 δισ. ευρώ) και μειωμένες κατά 1,297 δισ. ευρώ σε σχέση με την αντίστοιχη περσινή περίοδο.

Ειδικά για τον μήνα Οκτώβριο oι δαπάνες του κρατικού προϋπολογισμού ανήλθαν σε 4,352 δισ. ευρώ και παρουσιάζονται μειωμένες κατά 312 εκατ. ευρώ έναντι του μηνιαίου στόχου, ενώ oι δαπάνες του τακτικού προϋπολογισμού ανήλθαν σε 3,702 εκατ. ευρώ και παρουσιάζονται μειωμένες κατά 523 εκατ. ευρώ έναντι του μηνιαίου στόχου.

8 Οι δαπάνες του Προϋπολογισμού Δημοσίων Επενδύσεων (ΠΔΕ) ανήλθαν σε 651 εκατ. ευρώ αυξημένες κατά 211 εκατ. ευρώ έναντι του μηνιαίου στόχου, κυρίως λόγω του συγχρηματοδοτούμενου σκέλους.

imerisia.gr

Φόρο με το… μάτι θα μοιράζει η Εφορία- Plan B για να μαζευτούν έσοδα από πρόστιμα

Σεπτέμβριος 28, 2015Τα τραγικά ποσοστά είσπραξης προστίμων (0,47%) οδηγούν σε αλλαγή του πλαισίου. Πώς σχεδιάζει να αξιοποιήσει η Εφορία το όπλο του «εκτιμώμενου φόρου». Μειώνονται έως και στο 1/10 τα πρόστιμα για τη μη έκδοση αποδείξεων.

Ο ελεγκτής της εφορίας μπαίνει στο εστιατόριο. Κάνει μια βόλτα στα τραπέζια, διαπιστώνει ότι δεν έχουν κοπεί πέντε αποδείξεις. Ο επιχειρηματίας έχει μόλις εξασφαλίσει πρόστιμο 1.250 ευρώ. Πέντε αποδείξεις με 250 ευρώ η κάθε μία.

Από αυτό το πρόστιμο, στο τέλος είναι αμφίβολο αν θα εισπραχθούν 6 ευρώ. Η εισπραξιμότητα των προστίμων ανέρχεται στο 0,47%. Σαράντα επτά λεπτά του ευρώ, για κάθε εκατό ευρώ προστίμων που επιβάλλονται…

Με αυτό το ιστορικό και με δεδομένο ότι η μη έκδοση αποδείξεων ζει και βασιλεύει (στους 37.716 ελέγχους που διενεργήθηκαν από τις 27 Ιουλίου έως τις 20 Σεπτεμβρίου διαπιστώθηκαν 22.041 παραβάσεις από 7.282 επιχειρήσεις), το υπουργείο Οικονομικών ετοιμάζεται να κάνει το μεγάλο βήμα. Να κόψει τα πρόστιμα και να το γυρίσει στο φόρο με το …μάτι ή αλλιώς στον «εκτιμώμενο φόρο».

Το θέμα συζητήθηκε στις επαφές στελεχών του υπουργείου Οικονομικών και της ΓΓΔΕ με την ομάδα τεχνικής βοήθειας των δανειστών, στο πλαίσιο εξορθολογισμού των προστίμων της εφορίας και σύμφωνα με πηγή που έχει γνώση των συζητήσεων «είναι η ώρα να σταματήσουμε να κυνηγάμε πρόστιμα και να αρχίσουμε να κυνηγάμε το φόρο».

Κάπως έτσι, στο τραπέζι των συζητήσεων έπεσε η παράμετρος του εκτιμώμενου φόρου, ως υποκατάστατο των τσουχτερών προστίμων.

Το νομικό υπόβαθρο υπάρχει. Στο άρθρο 33 του Κώδικα Φορολογικής Διαδικασίας προβλέπεται η δυνατότητα της Φορολογικής Διοίκησης να βεβαιώνει φόρο κατ΄ εκτίμηση. Ορίζεται συγκεκριμένα ότι «σε περιπτώσεις που ο φορολογούμενος, παρά την υποχρέωσή του να υποβάλει φορολογική δήλωση σύμφωνα με τις διατάξεις της φορολογικής νομοθεσίας, δεν υποβάλει φορολογική δήλωση, η Φορολογική Διοίκηση δύναται να εκδώσει πράξη εκτιμώμενου προσδιορισμού φόρου ορίζοντας τη φορολογητέα ύλη, με βάση κάθε στοιχείο και πληροφορία που έχει στη διάθεσή της».

Το μέτρο ενσωματώθηκε στον ΚΦΔ ως μέσο πίεσης των φορολογουμένων να υποβάλλουν δηλώσεις. Μάλιστα, με την υποβολή δήλωσης, ο εκτιμώμενος φόρος ορίζεται πως ακυρώνεται.

Τώρα, η διάταξη αυτή σχεδιάζεται να επεκταθεί. Να αφορά δηλαδή εκτός από τις μη υποβληθείσες δηλώσεις και τις μη εκδοθείσες αποδείξεις.

Στην περίπτωση όπου τα σενάρια, πάρουν τελικά τη μορφή νομοθετικής διάταξης, σύντομα όσοι δεν εκδίδουν αποδείξεις θα βρουν τον μπελά τους σε πολλαπλάσιο επίπεδο σε σχέση με τα σημερινά πρόστιμα. Είναι άλλο να μπαίνει πρόστιμο για την μη έκδοση 10 αποδείξεων σε μια μέρα και άλλο να καταλήγει ο ελεγκτής στο συμπέρασμα ότι η επιχείρηση, τον τελευταίο χρόνο δεν έχει εκδώσει 1.000 αποδείξεις, άρα έχει αποκρύψει εισόδημα χιλιάδων ευρώ, για το οποίο οφείλει τον ανάλογο φόρο, συν το πρόστιμο.

Σήμερα, κάθε απόδειξη η οποία δεν εκδίδεται, κοστίζει στον παραβάτη πρόστιμο από 250 έως και 500 ευρώ ανάλογα με τον τύπο των τηρούμενων βιβλίων. Ο Κώδικας Φορολογικής Διαδικασίας, ορίζει πλαφόν 30.000 ευρώ, όσον αφορά τα πρόστιμα μη έκδοσης αποδείξεων, ανά φορολογικό έλεγχο. Έτσι, αν σήμερα εντοπιστεί ένας επιχειρηματίας, για παράδειγμα στον κλάδο της εστίασης, να μην έχει εκδώσει δέκα αποδείξεις, αυτόματα του επιβάλλεται πρόστιμο 2.500 ευρώ, το οποίο όμως σπανίως εισπράττεται.

Αν μάλιστα, μέσα σε μια πενταετία, εντοπιστεί και πάλι κατόπιν ελέγχου, η ίδια παράβαση στην ίδια επιχείρηση, τα πρόστιμα διπλασιάζονται και στην περίπτωση όπου ο φορολογούμενος υποπέσει και πάλι στη συνέχεια στην ίδια παράβαση, το πρόστιμο τετραπλασιάζεται.

Για να διπλασιαστεί το πρόστιμο ή να τετραπλασιαστεί, θα πρέπει να ξαναγίνει έλεγχος μέσα σε μια πενταετία και το ελεγκτικό δυναμικό του υπουργείου παραμένει ελλιπές. Ακόμα και σε αυτή την περίπτωση όμως, το πρόστιμο είναι αμφίβολο αν θα εισπραχθεί.

Ο στόχος της μετάβασης στο νέο σύστημα είναι απλός. Να δημιουργηθεί ο φόβος ότι αν εντοπιστεί ελεύθερος επαγγελματίας ή επιχείρηση να μην εκδίδει αποδείξεις, θα το πληρώσει ακριβά σε φόρο και όχι σε πρόστιμα στα χαρτιά.

euro2day.gr

Αλλαγές στη ρύθμιση των 100 δόσεων – Ποιοι είναι οι χαμένοι

Αύγουστος 08, 2015Τα... πάνω κάτω φαίνεται πως έρχονται στη ρύθμιση των 100 δόσεων με πολλούς ασφαλισμένους να τίθενται ακόμα και εκτός ρύθμισης.

Υπό τις ασφυκτικές πιέσεις των δανειστών, το υπουργείο Οικονομικών φέρεται να εξετάζει σχέδιο σημαντικών αλλαγών με κριτήριο τον «ρεαλισμό και την είσπραξη», όπως δήλωσε χαρακτηριστικά ο αναπληρωτής υπουργός κ. Τρύφων Αλεξιάδης.

Ο ίδιος αν και παραδέχτηκε πως πρόκειται για ένα επιτυχημένο μέτρο, μιας και χιλιάδες πολίτες έσπευσαν να ρυθμίσουν τις οφειλές τους, διεμήνυσε πως οι αλλαγές είναι αναγκαίες.

Μέχρι σήμερα από τη ρύθμιση να έχουν μπει στα κρατικά ταμεία περισσότερα από 800 εκατ. ευρώ από περίπου 900.000 οφειλέτες, που την αξιοποίησαν, ωστόσο ΔΝΤ,ΕΕ, ΕΚΤ και ESM επιθυμούσαν εξαρχής την αλλαγή της ρύθμισης. Ο λόγος; Μάλλον πρέπει να εξηγηθεί από την κυβέρνηση.

Σύμφωνα με πληροφορίες, το μέτρο είναι πολύ πιθανό να... μεταλλαχθεί και οι 100 δόσεις να μειωθούν δραματικά!

Οι τελευταίες πληροφορίες λένε ότι το υπουργείο σχεδιάζει τριπλή αλλαγή στη ρύθμιση, στο πλαίσιο της διαπραγμάτευσης με τους δανειστές:

Διπλασιάζεται σχεδόν το επιτόκιο για όσους χρωστάνε στο Δημόσιο και είναι στη ρύθμιση. Ειδικότερα, το ισχύον επιτόκιο που θεωρείται προκλητικά χαμηλό από τους δανειστές θα αυξηθεί κοντά στο 5%.

Καταργούνται οι μισές δόσεις για όσους αποδειχθεί ότι μπορούν να πληρώσουν περισσότερα. Συγκεκριμένα, μια ακόμη σημαντική αλλαγή έχει να κάνει με τους «μεγαλοοφειλέτες», οι οποίοι έχουν αντικειμενικά οικονομική δυνατότητα να πληρώσουν φόρους. Σε αυτούς ο αριθμός των δόσεων θα μειωθεί κατά 50%.

Προϋπόθεση για να μη χαθεί η ρύθμιση των 100 δόσεων θα θεωρείται η πληρωμή τρεχουσών οφειλών ή εναλλακτικά η ένταξή τους στην πάγια ρύθμιση των 12 δόσεων.

Μεγάλοι χαμένοι από την μετάλλαξη του μέτρου, όσοι δεν πρόλαβαν να υπαχθούν στην ρύθμιση λόγω της τραπεζικής αργίας, οι οποίοι αν τελικά το κάνουν όταν εξαγγελθεί ξανά το μέτρο, θα έχουν να εξοφλήσουν σε πολύ μικρότερο χρονικό διάστημα, μεγαλύτερες δόσεις.

newsbomb.gr

«Εισπρακτικό στοίχημα» 2,4 δισ. από την αύξηση του ΦΠΑ

Ιούλιος 26, 2015Από την περασμένη Δευτέρα, οι αυξημένοι συντελεστές του ΦΠΑ αποτελούν πλέον τη νέα σκληρή πραγματικότητα. Μεταβιβάζοντας 126 δασμολογικούς κωδικούς προϊόντων από το 13% στο 23%,

επιβάλλοντας ΦΠΑ στην εκπαίδευση και αυξάνοντας τους συντελεστές σχεδόν για όλες τις υπηρεσίες –μεταξύ των οποίων εστιατόρια, μεταφορές, ξενοδοχεία–, η κυβέρνηση αναζητεί πρόσθετα έσοδα 2,4 δισ. ευρώ μέσα στους επόμενους 18 μήνες.

Το «εισπρακτικό στοίχημα» πηγαίνει κόντρα και στη λογική –δεν αυξάνονται οι συντελεστές στην έμμεση φορολογία εν μέσω ύφεσης– αλλά και στην προηγούμενη εμπειρία, καθώς τα αντίστοιχα εγχειρήματα του 2009 και του 2010 έφεραν τελικώς μείωση εσόδων και όχι αύξηση. Τι είναι αυτό που έχει αλλάξει αυτή τη φορά και μπορεί να οδηγήσει σε μια αισιόδοξη εκτίμηση ότι ο εισπρακτικός στόχος θα επιτευχθεί; Η ανάλυση του κεντρικού στόχου –προσθήκη 2,4 δισ. ευρώ στα έσοδα μέχρι το τέλος του 2016– δείχνει ότι οι πιθανότητες εκτροχιασμού είναι πολύ μεγάλες.

Ζητούνται πρόσθετα έσοδα από ταβέρνες και εστιατόρια, φροντιστήρια ξένων γλωσσών και μέσης εκπαίδευσης, ταξί, ενοικιαζόμενα δωμάτια και ξενοδοχεία. Ζητούνται πρόσθετα έσοδα από τη φορολογική συμμόρφωση σε απομακρυσμένες περιοχές –όπως για παράδειγμα στα νησιά– όπου η άφιξη των ελεγκτών του ΣΔΟΕ αποτελεί «είδηση» για ολόκληρη την περιοχή. Ζητούνται, τέλος, περισσότερα έσοδα, τη στιγμή που κανένα μέτρο για την τόνωση της ζήτησης αποδείξεων δεν έχει τεθεί σε εφαρμογή.

Από πού όμως προσδοκά το υπουργείο Οικονομικών ότι θα συγκεντρώσει αυτά τα 2,4 δισ. ευρώ;

1. Ο κλάδος των ξενοδοχείων, όπως προκύπτει από την επεξεργασία των δηλώσεων ΦΠΑ, αποδίδει στο κράτος σε ετήσια βάση περίπου 190 εκατ. ευρώ (είναι το αποτέλεσμα της διαφοράς του ΦΠΑ εκροών μείον του ΦΠΑ των εισροών). Οι εισπράξεις, όπως αποτυπώνονται στις δηλώσεις ΦΠΑ, ξεπερνούν τα 3,8 δισ. ευρώ ενώ από τους δύο βασικούς συντελεστές (6,5% και 5% για τα νησιά) οι εισπράξεις είναι περισσότερες από 2,5 δισ. ευρώ. Με δεδομένο ότι ο συντελεστής του 6,5% θα πάει στο 13% και του 5% επίσης στο 13% (σταδιακά σε δύο φάσεις), τα προσδοκώμενα έσοδα μόνο από τα ξενοδοχεία ξεπερνούν τα 160-170 εκατ. ευρώ.

2. Ο κλάδος της εκπαίδευσης επίσης θα πληγεί, καθώς για πρώτη φορά φροντιστήρια ξένων γλωσσών και όλων των βαθμίδων της εκπαίδευσης, συν την πληροφορική, θα πρέπει να υπαχθούν στον ΦΠΑ. Σήμερα, η συμμετοχή του κλάδου στα έσοδα από τον ΦΠΑ είναι μηδαμινή λόγω της εξαίρεσης. Συνολικά οι επιχειρήσεις εμφανίζονται να πληρώνουν 8 εκατ. ευρώ. Με δεδομένο ότι ο τζίρος του κλάδου ανέρχεται σε αρκετές εκατοντάδες εκατομμύρια ευρώ, οι εισπράξεις αναμένεται να ξεπεράσουν τα 150 εκατ. ευρώ, δεδομένου ότι ο ΦΠΑ θα υπολογίζεται με συντελεστή 23%. Αυτό βέβαια θεωρητικά, διότι θα εξαρτηθεί από το τι θα γίνει με τα δίδακτρα αλλά και με την έκδοση αποδείξεων.

3. Τρίτη μετρήσιμη ποσοτικά παρέμβαση είναι η αύξηση των συντελεστών στα νησιά. Από τους τρεις συντελεστές που ίσχυαν μέχρι σήμερα (5%, 9% και 16%) το Δημόσιο εισέπραξε πέρυσι περίπου 670 εκατομμύρια ευρώ. Με αύξηση των συντελεστών κατά 30% η θεωρητική ετήσια απόδοση μπορεί να προσεγγίσει τα 200 εκατ. ευρώ, αν δεν επηρεαστεί η οικονομική δραστηριότητα στα νησιά. Αν βέβαια ληφθεί υπόψη και η χρονική περίοδος εφαρμογής των μέτρων (από 01/10 για τα νησιά με το μεγαλύτερο εισόδημα και από 01/06/2016 για τα υπόλοιπα νησιά), ο στόχος δεν είναι εύκολος.

4. Ο κλάδος της εστίασης μπήκε στο 23%, βγήκε από το 23% και τώρα ξαναμπαίνει. Την περίοδο που ο συντελεστής ήταν στα υψηλά επίπεδα, ο κλάδος είχε αποδώσει στο Δημόσιο έσοδα περίπου 270 εκατ. ευρώ με τον τζίρο να εμφανίζεται περίπου στο ένα δισεκατομμύριο ευρώ. Το τι θα βάλει στο ταμείο το Δημόσιο από εδώ και στο εξής είναι άγνωστο, καθώς η απόδοση θα εξαρτηθεί και από το κυνήγι των αποδείξεων.

5. Μεγάλο πλήγμα θα υποστεί και ο κλάδος των μεταφορών. Μόνο οι ακτοπλοϊκές συγκοινωνίες, που μέχρι σήμερα υπάγονταν στο 13%, απέφεραν έσοδα περίπου 130 εκατ. ευρώ από τον ΦΠΑ. Με τον συντελεστή στο 23%, μπορούν να προκύψουν πρόσθετα έσοδα 100 εκατ. ευρώ. Πάνω από 50 εκατ. ευρώ αποδίδουν και οι χερσαίες μεταφορές, οπότε μπορεί και από εκεί να υπάρξει πρόσθετο έσοδο 40 εκατ. ευρώ.

Εκτος… ανταγωνισμού το τουριστικό πακέτο

Με «βόμβα» στο τουριστικό πακέτο της χώρας ισοδυναμεί το νέο πακέτο φορολογικών μέτρων καθώς επέρχονται σημαντικές αυξήσεις σε όλο το φάσμα των υπηρεσιών: σίτιση, διανυκτέρευση, μεταφορές. Από την περασμένη Τετάρτη, η Ελλάδα είναι η χώρα με τον 4ο υψηλότερο συντελεστή ΦΠΑ στην Ευρώπη –μας ξεπερνούν μόνο η Ουγγαρία με 27%, η Δανία με 25% και η Ρουμανία με 24%– όσον αφορά στην εστίαση, αλλά και η 6η «δύναμη» στην Ευρώπη των «28» όσον αφορά τον ΦΠΑ των ξενοδοχείων, πίσω από τη Δανία, τη Σλοβακία, το Ηνωμένο Βασίλειο, την Ουγγαρία και την Τσεχία. Ακούγεται εξαιρετικά παράδοξο, αν αναλογισθεί κανείς ότι η τουριστική βιομηχανία είναι μαζί με τη ναυτιλιακή αυτές που έχουν απομείνει στην Ελλάδα, αλλά είναι πέρα για πέρα πραγματικό.

Μεγαλύτερη σημασία για την Ελλάδα, βέβαια, έχει η σύγκριση με άλλους ανταγωνιστικούς προορισμούς. Με την Κροατία να έχει συντελεστές 13% και στα ξενοδοχεία και στα εστιατόρια, τη Βουλγαρία να κρατάει στο 9% τη διαμονή και στο 20% την εστίαση, την Ιταλία και τη Γαλλία να βρίσκονται στο 10% και για τους δύο κλάδους και την Κύπρο να φορολογεί με ακόμη μικρότερο συντελεστή (9%) δεν υπάρχουν πλέον περιθώρια σύγκρισης. Ούτε καν με την Τουρκία, η οποία επίσης έχει φτιάξει ευνοϊκό φορολογικό πλαίσιο για τις τουριστικές επιχειρήσεις.

Αν μάλιστα μπει στην εξίσωση και η αύξηση του συντελεστή φορολόγησης των επιχειρήσεων με την ταυτόχρονη αναπροσαρμογή του συντελεστή υπολογισμού της προκαταβολής φόρου (σ.σ αναπροσαρμόζεται στο 100% για τις μεγάλες εταιρείες και στο 75% για τις υπόλοιπες) το συγκριτικό μειονέκτημα γίνεται ακόμη μεγαλύτερο, δεδομένου ότι όλες οι γειτονικές χώρες έχουν ευνοϊκότερο καθεστώς για τα κέρδη των εταιρειών. Γεγονός που καθιστά την ελληνική πραγματικότητα ακόμα πιο σκληρή.

Το πόσα χρήματα θα εισπράξει το ελληνικό Δημόσιο από τον ΦΠΑ, δεν εξαρτάται από τον τζίρο μιας επιχείρησης ή ενός κλάδου, αλλά από τα κέρδη του. Πολύ απλά, διότι από τον ΦΠΑ που εισπράττει μια εταιρεία από τον πελάτη, αφαιρεί τον ΦΠΑ που κατέβαλε στον προμηθευτή και αποδίδει στο Δημόσιο τη διαφορά. Οσο μικρότερα τα κέρδη, τόσο λιγότερες και οι εισπράξεις του Δημοσίου.

Είναι προφανές ότι με τόσο επιθετικά φορολογικά μέτρα, θα πληγεί η κερδοφορία και κατά συνέπεια και τα έσοδα. Αξίζει να σημειωθεί ότι οι τρεις κλάδοι που συνδέονται με τον τουρισμό (εστίαση, διαμονή και μεταφορές) ανήκουν στον κατάλογο με τους κλάδους που αποδίδουν τα περισσότερα στο Δημόσιο.

Καθημερινή