![]()

![]()

![]()

![]()

![]()

![]()

Επιδότηση παγίων δαπανών: Έως τις 4 Αυγούστου οι αιτήσεις - Η διαδικασία έκδοσης των κουπονιών

Ιούλιος 28, 2021Στην τελική ευθεία μπαίνει η έκδοση των κουπονιών για την επιδότηση πάγιων δαπανών των επιχειρήσεων, ενώ οι ενδιαφερόμενοι έχουν περιθώριο έως τις 4 Αυγούστου προκειμένου να υποβάλλουν τις αιτήσεις τους. Η δημοσίευση στο ΦΕΚ της αποφασης καθορίζει τον μαθηματικό τύπο βάσει του οποίου υπολογίζεται η επιδότηση -όχι σε μετρητά αλλά σε κουπόνια- αλλά και τη διαδικασία υποβολής των τελικών δηλώσεων.

Σύμφωνα με τα στοιχεία του υπουργείου Οικονομικών, δικαιούχοι είναι 30.922 επιχειρήσεις που δικαιούνται επιδότηση παγίων δαπανών μέσης αξίας 14.000 ανά επιχείρηση. Η επιδότηση θα γίνει με κουπόνια με τα οποία θα καλύψουν πληρωμή φόρων και ασφαλιστικών εισφορών που βεβαιώθηκαν ή θα βεβαιωθούν στο χρονικό διάστημα από την 1η Ιουλίου μέχρι και την 31η Δεκεμβρίου του 2021.

Ο μαθηματικός τύπος βάσει του οποίου υπολογίζεται το τελικό ύψος της ενίσχυσης, λαμβάνει υπόψη του το ύψος των παγίων δαπανών που έχουν δηλώσει οι επιχειρήσεις και το ύψος των ενισχύσεων που δόθηκαν μέσα από τις επιστρεπτέες προκαταβολές 1,2,3 και 4 αλλά και τις αποζημιώσεις ειδικού σκοπού που καταβλήθηκαν για το διάστημα Μαίου-Αυγούστου 2020. Η ενίσχυση ισοδυναμεί με το 20% των παγίων δαπανών που έγιναν στο 9μηνο του 2020. Από αυτό το ποσό θα αφαιρεθεί το 50% των ενισχύσεων που δόθηκαν μέσω των επιστρεπτέων προκαταβολών του 2020. Ωστόσο, η ενίσχυση δεν μπορεί να είναι μεγαλύτερη του 70% της ζημιάς προ φόρων της επιχείρησης ενώ σε περίπτωση μικρών και πολύ μικρών επιχειρήσεων, το ποσοστό μπορεί να φτάσει στο 90% της ζημιάς προ φόρων.

Για την έκδοση των κουπονιών, θα ακολουθηθεί η ακόλουθη διαδικασία

1. Οι ενδιαφερόμενες επιχειρήσεις υποβάλλουν αίτηση για την ενίσχυση με τη μορφή επιδότησης παγίων δαπανών στην ηλεκτρονική πλατφόρμα "myBusinessSupport" η οποία αποτελεί εφαρμογή του Ο.Π.Σ. TAXISnet της ΑΑΔΕ (https://www.aade.gr/mybusinesssupport).

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Στην τελική ευθεία η απόφαση για τις πάγιες δαπάνες - Με πιστωτικό η πληρωμή ΕΝΦΙΑ και εφορίας

Πάγιες δαπάνες: Παράταση έως 2 Ιούλίου για την υποβολή αιτήσεων

2. Οι αιτήσεις υποβάλλονται έως την 4η Αυγούστου 2021.

3. Κατά την αίτηση, η επιχείρηση δηλώνει το αν αιτείται να λάβει την ενίσχυση βάσει του τμήματος 3.1 ή 3.12 του Προσωρινού Πλαισίου, τα απαιτούμενα στοιχεία και πληροφορίες σχετικά με την πλήρωση των προϋποθέσεων της παρούσας, κατά περίπτωση, καθώς και το ύψος της ενίσχυσης που αιτείται να λάβει στο πλαίσιο της παρούσας, εντός των ορίων του άρθρου 4 της παρούσας. Υπόδειγμα της αίτησης περιλαμβάνεται στο Παράρτημα ΙΙ.Α, το οποίο αποτελεί αναπόσπαστο μέρος της παρούσας.

4. Κατά την αίτηση, οι ενδιαφερόμενες επιχειρήσεις υποβάλλουν επιπλέον στην πλατφόρμα "myBusinessSupport" τα κατωτέρω στοιχεία:

α) το ποσό της ενίσχυσης που επιθυμούν να χρησιμοποιήσουν για δικαίωμα έκπτωσης από τρέχουσες φορολογικές οφειλές έτους 2021 που καθίστανται πληρωτέες από 1η Ιουλίου 2021 μέχρι 31η Δεκεμβρίου 2021,

β) το ποσό της ενίσχυσης που επιθυμούν να χρησιμοποιήσουν για αποπληρωμή τρεχουσών ασφαλιστικών εισφορών έτους 2021 που καθίστανται πληρωτέες από 1η Ιουλίου 2021 μέχρι 31η Δεκεμβρίου 2021.

5. Τα ως άνω υποβαλλόμενα στοιχεία δεν δύνανται να τροποποιούνται από την επιχείρηση μετά το πέρας της ημέρας υποβολής της αίτησης.

6. Η είσοδος στην ηλεκτρονική πλατφόρμα "myBusinessSupport" διενεργείται με τη χρήση των σχετικών διαπιστευτηρίων του Ο.Π.Σ. TAXISnet της ΑΑΔΕ.

7. Με την είσοδο στην εφαρμογή και την υποβολή της αίτησης, η επιχείρηση πιστοποιεί την ακρίβεια των δηλούμενων στοιχείων και συναινεί στην επεξεργασία των διαθέσιμων στοιχείων της ΑΑΔΕ, καθώς και των υποβαλλόμενων στοιχείων, προς το σκοπό προσδιορισμού του τελικού ύψους ενίσχυσης. Επιπροσθέτως, ελέγχεται αυτοματοποιημένα και ως προϋπόθεση η δήλωση λογαριασμού - ΙΒΑΝ από την επιχείρηση στην προσωποποιημένη πληροφόρηση του TAXISnet, η συντακτική εγκυρότητά του, καθώς και η επαλήθευσή του από το αντίστοιχο ίδρυμα πληρωμών.

8. Για τη συμπλήρωση της εικόνας της επιχείρησης και τον έλεγχο πλήρωσης των προϋποθέσεων χορήγησης της ενίσχυσης, η ΑΑΔΕ δύναται να αποτυπώνει στην πλατφόρμα λοιπές πληροφορίες, που τηρούνται στα ηλεκτρονικά αρχεία της ή αποστέλλονται σε αυτή από άλλους δημόσιους και ιδιωτικούς φορείς.

Η εξαργύρωση των κουπονιών

Η ενίσχυση χορηγείται με τη μορφή δικαιώματος έκπτωσης από τρέχουσες οφειλές έτους 2021 στη φορολογική αρχή που καθίστανται πληρωτέες από 1η Ιουλίου 2021 μέχρι 31η Δεκεμβρίου 2021 ή/και με τη μορφή πιστωτικού για την αποπληρωμή τρεχουσών ασφαλιστικών εισφορών έτους 2021 που καθίστανται πληρωτέες από 1η Ιουλίου 2021 μέχρι 31η Δεκεμβρίου 2021.

Η ενίσχυση μπορεί να χρησιμοποιηθεί το αργότερο ως 31.12.2021. Τυχόν υπόλοιπο της ενίσχυσης που παραμένει μετά την 31.12.2021 δεν δύναται να χρησιμοποιηθεί, ακυρώνεται αυτόματα μετά την πάροδο της ως άνω προθεσμίας και το χορηγηθέν ύψος ενίσχυσης προσαρμόζεται αναλόγως. Στην περίπτωση αυτή για τους σκοπούς σώρευσης λαμβάνεται υπόψη το προσαρμοσμένο κατά τα ανωτέρω ποσό ενίσχυσης. Η ενίσχυση χορηγείται κατόπιν έγκρισης της Ευρωπαϊκής Επιτροπής.

2. Η αιτούσα επιχείρηση ενημερώνεται ψηφιακά από την ΑΑΔΕ αναφορικά με την έγκριση ή απόρριψη της αίτησής της. Η αιτούσα επιχείρηση δύναται να υποβάλει στην πλατφόρμα "myBusinessSupport" αίτημα επανεξέτασης, εντός πέντε (5) εργάσιμων ημερών από την ως άνω ενημέρωση. Η ΓΔΟΥ του Υπουργείου Οικονομικών απαντά στο αίτημα επανεξέτασης, βάσει των στοιχείων και πληροφοριών που λαμβάνει από την ΑΑΔΕ, σύμφωνα με το παρόν άρθρο.

3. Το ύψος της ενίσχυσης, που υπολογίζεται σύμφωνα με τα οριζόμενα στα άρθρα 4 και 5 της παρούσας, παρέχεται στον δικαιούχο, σύμφωνα με τη δήλωσή του της παρ. 1, για την έκπτωση από φορολογικές οφειλές ή και αποπληρωμή ασφαλιστικών οφειλών, σύμφωνα με τις επόμενες παραγράφους.

4. Η ενίσχυση κατά το μέρος που αφορά δικαίωμα έκπτωσης από φορολογικές οφειλές, εφαρμόζεται ως έκπτωση από φορολογικές υποχρεώσεις του έτους 2021, που καθίσταται πληρωτέες από 1η Ιουλίου 2021 έως την 31 Δεκεμβρίου 2021, με την ακόλουθη σειρά:

α) από φόρο εισοδήματος φυσικών προσώπων ή από φόρο εισοδήματος νομικών προσώπων/νομικών οντοτήτων,

β) από ΕΝ.Φ.Ι.Α.,

γ) από Φ.Π.Α.,

δ) από κάθε άλλο φόρο, τέλος, εισφορά ή χρηματική κύρωση που εμπίπτει στο πεδίο εφαρμογής του Κώδικα Φορολογικής Διαδικασίας.

5. Η Διεύθυνση Ανάπτυξης Φορολογικών Εφαρμογών (Δ.Α.Φ.Ε.) της Γενικής Διεύθυνσης Ηλεκτρονικής Διακυβέρνησης (Γ.Δ.ΗΛΕ.Δ.), μετά την επεξεργασία των υποβληθέντων στοιχείων, καθώς και των στοιχείων που τηρούνται στα πληροφοριακά συστήματα της Α.Α.Δ.Ε. πραγματοποιεί κεντρικά έλεγχο για την πλήρωση των προϋποθέσεων της παρούσας και εφόσον πληρούνται, εκδίδει και αποστέλλει στη Δ.Ο.Υ. στην οποία έχουν βεβαιωθεί οφειλές του δικαιούχου της ενίσχυσης για τις οποίες χορηγείται η έκπτωση, σύμφωνα με την προηγούμενη παράγραφο, εκκαθαρισμένα Ατομικά Φύλλα Έκπτωσης (Α.Φ.ΕΚ.) συνδεδεμένα με την κατά περίπτωση εκπιπτόμενη βεβαιωμένη αρρύθμιστη οφειλή.

6. Απαιτήσεις του δικαιούχου της ενίσχυσης σε βάρος του Δημοσίου από οποιαδήποτε αιτία συμψηφίζονται με τις φορολογικές οφειλές για τις οποίες παρέχεται η ενίσχυση μόνο μετά την πλήρη χρήση του αντίστοιχου ποσού ενίσχυσης, σύμφωνα με την παρ. 5 του παρόντος άρθρου ή την ακύρωσή του σύμφωνα με την παρ. 1 του παρόντος άρθρου.

7. Η ενίσχυση κατά το μέρος που αφορά πιστωτικό για ασφαλιστικές υποχρεώσεις, εφαρμόζεται ως εξής:

α) Η ΑΑΔΕ μετά το τέλος της επεξεργασίας στοιχείων χορηγεί στον e-ΕΦΚΑ αρχεία δικαιούχων επιχειρήσεων ανά ΑΦΜ, με τα ποσά ενίσχυσης κάθε επιχείρησης που μπορούν να χρησιμοποιηθούν για κάλυψη τρεχουσών ασφαλιστικών εισφορών. Τα ποσά εντάσσονται ως πιστωτικά υπόλοιπα στις μερίδες των δικαιούχων επιχειρήσεων και συμψηφίζονται με τις τρέχουσες ασφαλιστικές υποχρεώσεις που προκύπτουν από τις Αναλυτικές Περιοδικές Δηλώσεις των μισθολογικών περιόδων Ιουνίου 2021 έως και Νοεμβρίου 2021.

β) Τα ποσά που συμψηφίζονται με τις τρέχουσες ασφαλιστικές υποχρεώσεις των δικαιούχων επιχειρήσεων, καλύπτονται από τον κρατικό προϋπολογισμό. Οι σχετικές πιστώσεις εγγράφονται στον προϋπολογισμό του Υπουργείου Εργασίας και Κοινωνικών Υποθέσεων ως επιχορήγηση προς τον e-ΕΦΚΑ για λοιπούς σκοπούς.

γ) Ο e-ΕΦΚΑ συγκεντρώνει και αποστέλλει στο Υπουργείο Εργασίας και Κοινωνικών Υποθέσεων τα μηνιαία στοιχεία των απαιτητών ασφαλιστικών εισφορών που συμψηφίζονται και που βαρύνουν τον κρατικό προϋπολογισμό. Οι επιχορηγήσεις που μεταβιβάζονται στον e-ΕΦΚΑ και αφορούν την κάλυψη ασφαλιστικών εισφορών υπέρ e-ΕΦΚΑ, καταχωρούνται ως έσοδο στους οικείους λογαριασμούς ασφαλιστικών εισφορών του φορέα. Τα υπολειπόμενα ποσά που αφορούν την κάλυψη συνεισπραττόμενων ασφαλιστικών εισφορών υπέρ τρίτων φορέων, καταχωρούνται στους οικείους λογαριασμούς υποχρεώσεων του φορέα.

Τι ισχύει για τις δαπάνες με ηλεκτρονικά μέσα πληρωμής που πραγματοποιήθηκαν το φορολογικό έτος 2020

Μάιος 02, 2021Με διάταξη που ψηφίστηκε στη Βουλή των Ελλήνων, ειδικά για το φορολογικό έτος 2020, σε ότι αφορά τις δαπάνες που έπρεπε να πραγματοποιηθούν με ηλεκτρονικά μέσα πληρωμής, ισχύουν τα ακόλουθα :

α) Το απαιτούμενο ποσό δαπανών με ηλεκτρονικά μέσα πληρωμής ορίζεται σε ποσοστό 30% του πραγματικού εισοδήματος που προέρχεται από μισθωτή εργασία – συντάξεις, επιχειρηματική δραστηριότητα και ακίνητη περιουσία και μέχρι 20.000,00 ευρώ δαπανών. Στον υπολογισμό του πραγματικού εισοδήματος δεν περιλαμβάνονται το ποσό της εισφοράς αλληλεγγύης και το ποσό της διατροφής που δίδεται στον/στην διαζευγμένο η σύζυγο ή σε μέρος συμφώνου συμβίωσης ή εξαρτώμενο τέκνο, εφόσον καταβάλλεται με ηλεκτρονικά μέσα πληρωμής. Στην περίπτωση που το δηλωθέν ποσό δαπανών με ηλεκτρονικά μέσα πληρωμής υπολείπεται του απαιτούμενου ποσού δαπανών, ο φόρος που προκύπτει κατά την εφαρμογή της κλίμακας φορολογίας εισοδήματος προσαυξάνεται ως εξής :

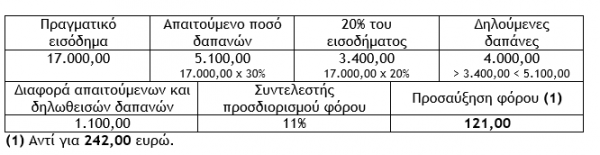

αα) Σε περίπτωση που το δηλωθέν ποσό με ηλεκτρονικές συναλλαγές είναι υψηλότερο του 20% του πραγματικού εισοδήματος που προέρχεται από μισθωτή εργασία, συντάξεις και επιχειρηματική δραστηριότητα, ο φόρος που προκύπτει κατά την εφαρμογή της κλίμακας προσαυξάνεται κατά το ποσό που προκύπτει από τη θετική διαφορά μεταξύ του απαιτούμενου και του δηλωθέντος ποσού δαπανών με ηλεκτρονικά μέσα πληρωμής, πολλαπλασιαζόμενη με συντελεστή 11%.

Παράδειγμα

Φορολογούμενος με εισόδημα από μισθωτή εργασία το φορολογικό έτος 2020 έχει πραγματικό εισόδημα ύψους 17.000,00 ευρώ και έχει πραγματοποιήσει δαπάνες με ηλεκτρονικά μέσα πληρωμής ύψους 4.000,00 ευρώ. Ο φόρος κλίμακας της παραγράφου 1 του άρθρου 15 του Ν.4172/2013 θα προσαυξηθεί ως ακολούθως :

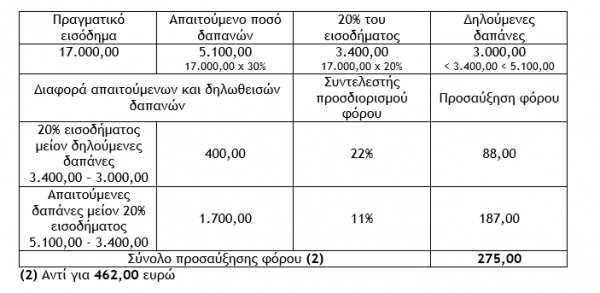

ββ) Σε περίπτωση που το δηλωθέν ποσό με ηλεκτρονικές συναλλαγές είναι μικρότερο από το 20% του πραγματικού εισοδήματος που προέρχεται από μισθωτή εργασία, συντάξεις και επιχειρηματική δραστηριότητα, ο φόρος που προκύπτει κατά την εφαρμογή της κλίμακας προσαυξάνεται κατά το ποσό που προκύπτει από τη θετική διαφορά μεταξύ του 20% του πραγματικού εισοδήματος που προέρχεται από μισθωτή εργασία, συντάξεις και επιχειρηματική δραστηριότητα και του δηλωθέντος ποσού δαπανών με ηλεκτρονικά μέσα πληρωμής, πολλαπλασιαζόμενη με συντελεστή 22% και, επιπροσθέτως, κατά το ποσό που προκύπτει από τη θετική διαφορά μεταξύ του απαιτούμενου ποσού δαπανών και του 20% του πραγματικού εισοδήματος που προέρχεται από μισθωτή εργασία, συντάξεις και επιχειρηματική δραστηριότητα, πολλαπλασιαζόμενη με συντελεστή 11%.

ββ) Σε περίπτωση που το δηλωθέν ποσό με ηλεκτρονικές συναλλαγές είναι μικρότερο από το 20% του πραγματικού εισοδήματος που προέρχεται από μισθωτή εργασία, συντάξεις και επιχειρηματική δραστηριότητα, ο φόρος που προκύπτει κατά την εφαρμογή της κλίμακας προσαυξάνεται κατά το ποσό που προκύπτει από τη θετική διαφορά μεταξύ του 20% του πραγματικού εισοδήματος που προέρχεται από μισθωτή εργασία, συντάξεις και επιχειρηματική δραστηριότητα και του δηλωθέντος ποσού δαπανών με ηλεκτρονικά μέσα πληρωμής, πολλαπλασιαζόμενη με συντελεστή 22% και, επιπροσθέτως, κατά το ποσό που προκύπτει από τη θετική διαφορά μεταξύ του απαιτούμενου ποσού δαπανών και του 20% του πραγματικού εισοδήματος που προέρχεται από μισθωτή εργασία, συντάξεις και επιχειρηματική δραστηριότητα, πολλαπλασιαζόμενη με συντελεστή 11%.

Επισήμανση : Σε κάθε περίπτωση, η προσαύξηση του φόρου δεν μπορεί να υπερβαίνει το ποσό που προκύπτει από τη θετική διαφορά μεταξύ του απαιτούμενου και του δηλωθέντος ποσού δαπανών με ηλεκτρονικά μέσα πληρωμής, πολλαπλασιαζόμενη με συντελεστή 22%.

Παράδειγμα

Φορολογούμενος με εισόδημα από επιχειρηματική δραστηριότητα το φορολογικό έτος 2020 έχει πραγματικό εισόδημα ύψους 17.000,00 ευρώ και έχει πραγματοποιήσει δαπάνες με ηλεκτρονικά μέσα πληρωμής ύψους 3.000,00 ευρώ. Ο φόρος κατά το άρθρο 29 (κλίμακα της παραγράφου 1 του άρθρου 15 του Ν.4172/2013) θα προσαυξηθεί ως ακολούθως :

β) Ο φόρος που προκύπτει κατά την εφαρμογή της κλίμακας φορολογίας εισοδήματος δεν προσαυξάνεται για τις ακόλουθες περιπτώσεις :

β) Ο φόρος που προκύπτει κατά την εφαρμογή της κλίμακας φορολογίας εισοδήματος δεν προσαυξάνεται για τις ακόλουθες περιπτώσεις :

αα) Για τα φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, η οποία, σύμφωνα με τις κανονιστικές πράξεις που εκδόθηκαν για τον προσδιορισμό των πληττόμενων επιχειρήσεων από την εξάπλωση της πανδημίας του κορωνοϊού Covid-19, θεωρήθηκε ως πληττόμενη για οποιοδήποτε χρονικό διάστημα εντός του έτους 2020.

ββ) Για τα φυσικά πρόσωπα των οποίων η σύμβαση εργασίας ανεστάλη για οποιοδήποτε χρονικό διάστημα εντός του έτους 2020 λόγω των μέτρων για την αντιμετώπιση της πανδημίας του κορωνοϊού Covid-19.

γγ) Για τα φυσικά πρόσωπα των οποίων η σύμβαση ναυτολόγησης ανεστάλη κατά τη διάρκεια οποιουδήποτε διαστήματος εντός του 2020.

δδ) Για τα φυσικά πρόσωπα τα οποία εντάχθηκαν στον μηχανισμό ενίσχυσης «ΣΥΝ-ΕΡΓΑΣΙΑ» ανεξαρτήτως χρονικού διαστήματος εντός του 2020, όπως τα πρόσωπα αυτά θα αποσταλούν στη Φορολογική Διοίκηση από το Υπουργείο Εργασίας και Κοινωνικών Υποθέσεων.

εε) Για τα φυσικά πρόσωπα τα οποία είναι ιδιοκτήτες ακινήτων, που έλαβαν μειωμένο μίσθωμα εντός του 2020, για το οποίο έχει υποβληθεί έστω και μία εγκεκριμένη δήλωση Covid-19, κατόπιν σχετικής επεξεργασίας από την Α.Α.Δ.Ε.

στστ) Για φορολογούμενους που είχαν συμπληρώσει το 60ο έτος της ηλικίας τους στις 31 Δεκεμβρίου 2019.

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετώνhttps://www.ot.gr/2021/05/01/apopseis/experts/ti-isxyei-gia-tis-dapanes-me-ilektronika-mesa-pliromis-pou-pragmatopoiithikan-to-forologiko-etos-2020/

Νέο μέτρο στήριξης για τις επιχειρήσεις: Έρχονται αποζημιώσεις και για τις πάγιες δαπάνες

Δεκέμβριος 29, 2020Οι επιχειρήσεις και οι επαγγελματίες θα κληθούν να γνωστοποιήσουν τις πάγιες δαπάνες που πραγματοποίησαν κατά τη διάρκεια της πανδημίας σε μισθούς, ενοίκια, κινητά και σταθερά τηλέφωνα, ηλεκτρικό ρεύμα κλπ στις φορολογικές αρχές.

Αν προκύψει ότι αυτές οι δαπάνες δεν έχουν ήδη χρηματοδοτηθεί μέσα από τα μέτρα στήριξης που τους έχουν ήδη δοθεί (επιστρεπτέα προκαταβολή, αναστολή συμβάσεων εργασίας, κούρεμα ενοικίων κλπ) τότε θα τους καταβληθεί επιπλέον οικονομική ενίσχυση είτε υπό μορφή άμεσης ενίσχυσης είτε υπό μορφή επιστροφής φόρου.

Χρηματοδότηση για τις ζημιές

Με αυτό τον τρόπο, το κράτος θα έρθει ουσιαστικά να χρηματοδοτήσει τις ζημιές της πανδημίας για δεκάδες χιλιάδες επαγγελματίες με στόχο να αποφευχθούν τα λουκέτα και να διασωθούν θέσεις εργασίας. Το ποσοστό αποζημίωσης των επιχειρήσεων επί των δαπανών τους που θα έχουν μείνει ακάλυπτες θα φτάνει έως και το 70-90% αν και οι οριστικές αποφάσεις της κυβέρνησης θα ληφθούν τον Ιανουάριο αφού ολοκληρωθεί η καταγραφή των οικονομικών στοιχείων για την πορεία των επιχειρήσεων μέσα στο 2020.

Πρόκειται για ένα νέο μέτρο στήριξης το οποίο θα υλοποιήσει η κυβέρνηση μέσα στο πρώτο τρίμηνο του 2021 με το οποίο ουσιαστικά θα επιχειρηθεί να καλυφθούν από το κράτος οι ζημιές που προκάλεσε η πανδημία. Ο επιχειρηματικός κόσμος έχει ήδη χρηματοδοτηθεί και θα εξακολουθήσει να χρηματοδοτείται και στις αρχές του 2021 από τις επιστρεπτέες προκαταβολές. Ήδη μετά τις 10 Ιανουαρίου θα ανοίξει ξανά η πλατφόρμα για την 5η φάση της επιστρεπτέας προκαταβολής ενώ θα υπάρξει και ένας 6ος γύρος για να καλύψει τις απώλειες εσόδων του πρώτου διμήνου του 2021 το οποίο για ένα σημαντικό διάστημα (το οποίο μέχρι στιγμής δεν μπορεί να προσδιοριστεί) δεν θα είναι ομαλό όσον αφορά στις συνθήκες λειτουργίας της αγοράς.

Ολοκλήρωση των επιστρεπτέων προκαταβολών

Μετά την ολοκλήρωση των επιστρεπτέων προκαταβολών, σχεδιάζεται να γίνει "ταμείο" για κάθε επιχείρηση ώστε να προκύψει πόσες από τις δαπάνες που έγιναν μέσα στην πανδημία και ειδικά στο διάστημα από τον Μάρτιο του 2020 μέχρι και τον Δεκέμβριο του 2020 δεν έχουν καλυφθεί από τα μέτρα στήριξης αλλά έχουν πέσει στις πλάτες των επιχειρήσεων. Τα βασικά χαρακτηριστικά του προγράμματος θα είναι τα εξής:

1. Θα αποζημιώνονται επιχειρήσεις που έχουν εμφανίσει μείωση εσόδων τουλάχιστον 30% μέσα στην πανδημία

2. Το ποσοστό αποζημίωσης θα φτάνει στο 70% για τις μεσαίες επιχειρήσεις ή ακόμη και στο 90% για τις ποιο μικρές αν και το ποσοστό δεν έχει ακόμη κλειδώσει

3. Το μέγιστο ποσό της αποζημίωσης δεν θα υπερβαίνει τα 3 εκατ. ευρώ βάσει κοινοτικής οδηγίας.

4. Δεν θα καλύπτονται επιχειρήσεις που χαρακτηρίζονταν ήδη προβληματικές πριν ξεσπάσει η πανδημία. Ο στόχος είναι να καλυφθούν οι ζημιές COVID και όχι να ενισχυθούν επαγγελματίες με ήδη σοβαρά οικονομικά προβλήματα πριν τον κορωνοϊό.

5. Οι επιχειρήσεις θα κληθούν να γνωστοποιήσουν νωρίτερα από την υποβολή των φορολογικών δηλώσεων τις δαπάνες του 2020 προκειμένου να υλοποιηθεί το πρόγραμμα. Το πιθανότερο είναι ότι θα λειτουργήσει μια πλατφόρμα αντίστοιχη του my businesssupport με τα στοιχεία των επαγγελματικών πάγιων δαπανών.

Θα προβλέπονται αυστηροί έλεγχοι ώστε οι δαπάνες που θα επικαλούνται οι επιχειρήσεις να πιστοποιούνται με τα σχετικά παραστατικά αλλά και να έχει γίνει η ηλεκτρονική πληρωμή τους όπως προβλέπει ο νόμος.

Οι δαπάνες για να «χτίσουμε» το φετινό αφορολόγητο

Οκτώβριος 20, 201715% επί των επόμενων 20.000 ευρώ και

20% επί του υπερβάλλοντος ποσού.

2. Σε κάθε περίπτωση μη κάλυψης του ποσού δαπάνης που αντιστοιχεί στο ισχύον κατά περίπτωση ποσοστό επί του εισοδήματος, το «ακάλυπτο» ποσό θα φορολογείται με 22%.

Αυτό είναι το σχέδιο για τις ρυθμίσεις οφειλών χιλιάδων μικρομεσαίων επιχειρήσεων σε 120 δόσεις

Σεπτέμβριος 17, 2017Εντός του Οκτωβρίου αναμένεται να τεθούν σε ισχύ οι νέες ρυθμίσεις ληξιπρόθεσμων οφειλών προς το Δημόσιο και τα ασφαλιστικά ταμεία για χιλιάδες ατομικές εμπορικές επιχειρήσεις και επιχειρήσεις παροχής υπηρεσιών, στο πλαίσιο ευέλικτων και απλουστευμένων διαδικασιών "εξωδικαστικού συμβιβασμού".