![]()

![]()

![]()

![]()

![]()

![]()

Πατέρας χρησιμοποιούσε την άρρωστη κόρη του ως «αχυράνθρωπο»

Δεκέμβριος 31, 2016Eνώπιον του Μονομελούς Εφετείου Δωδεκανήσου κατηγορούμενη για φοροδιαφυγή παραπέμφθηκε μια νεαρή από την Παστίδα, η οποία είχε μπλέξει στα γρανάζια των ναρκωτικών και ακολουθούσε πρόγραμμα υποκατάστασης του ΟΚΑΝΑ.

Η νεαρή γυναίκα, μητέρα πλέον ενός παιδιού, που προσπαθεί να ορθοποδήσει, φέρεται να είναι θύμα του πατέρα της ο οποίος την χρησιμοποίησε ως «αχυράνθρωπο» για τη λειτουργία επιχείρησης η οποία διακίνησε εικονικά τιμολόγια άνω των 650.000 ευρώ σε επιχειρήσεις στη Ρόδο. Η φερόμενη ως πρωταγωνίστρια της φοροαπάτης, έχει πέσει θύμα του πατέρα της, αφού, όπως έχει προκύψει γραφολογικά, εκδότης των εικονικών τιμολογίων, εν αγνοία της, ήταν εκείνος!!

Η Εισαγγελία Πλημμελειοδικών Ρόδου παρέπεμψε συγκεκριμένα σε δίκη ενώπιον του Τριμελούς Πλημμελειοδικείου Ρόδου με απευθείας κλήση μια κάτοικο της Ρόδου, που λειτουργεί παλαιοπωλείο – ενεχυροδανειστήριο, με την κατηγορία της λήψης εικονικών φορολογικών στοιχείων κατ’ εξακολούθηση.

Η κατηγορούμενη φέρεται να καταχώρησε τον Φεβρουάριο του 2007 στα φορολογικά της βιβλία τιμολόγιο δελτίο αποστολής με φερόμενη ως εκδότρια μια εξαρτημένη από τα ναρκωτικά, κάτοικο Παστίδας, αξίας 7.360 ευρώ. Τρεις μέρες μετά φέρεται να έλαβε και δεύτερο εικονικό τιμολόγιο αξίας 5.425 ευρώ.

Κατά τον έλεγχο που πραγματοποιήθηκε από ελεγκτές του Σ.Δ.Ο.Ε. στην ατομική επιχείρηση της εκδότριας των ανωτέρω φορολογικών στοιχείων, διαπιστώθηκε ότι δεν διέθετε οργανωμένη επαγγελματική εγκατάσταση με εκθεσιακό χώρο και πρόσβαση στο κοινό και εστερείτο σοβαρών αγορών εμπορευμάτων για τα έτη από το 2003 έως και το 2007, ώστε να δικαιολογήσει πωλήσεις κατά το έτος 2007, καθώς οι αγορές εμπορευμάτων για τη χρονική περίοδο από το 2005 έως το 2007 ανέρχονταν για την επιχείρησή της μόλις στο ποσό των 3.240,52 ευρώ.

Εξάλλου και η ίδια ισχυρίστηκε, κληθείσα από τους ελεγκτές του Σ.Δ.Ο.Ε. ότι δεν πραγματοποίησε εκείνη τις πωλήσεις αυτές και δεν γνωρίζει ποιος υπέγραψε τα ανωτέρω δύο τιμολόγια καθώς η υπογραφή της και στα δύο παραστατικά έχει πλαστογραφηθεί.

Το Μονομελές Εφετείο Δωδεκανήσου έχει καταδικάσει ήδη σε ποινή κάθειρξης 7 ετών, µε ανασταλτικό ως προς την έφεση αποτέλεσµα, υπό τον όρο της καταβολής χρηµατικής εγγύησης ύψους 4.000 ευρώ, έµπορο έτοιµων ενδυµάτων, που δραστηριοποιείται στη Μεσαιωνική Πόλη, ο οποίος κρίθηκε ένοχος κακουργηµατικής αποδοχής 15 εικονικών τιµολογίων. Αθώα είχε κριθεί από το ίδιο δικαστήριο η εκδότρια των τιμολογίων.

Ο έµπορος βρέθηκε συγκεκριµένα, µετά από έλεγχο του ΣΔΟΕ Νοτίου Αιγαίου, να έχει καταχωρήσει στα λογιστικά του βιβλία τιµολόγια αξίας 665.194 ευρώ, που αφορούν αγορές εµπορευµάτων, από επιχείρηση που είχε διακόψει στον χρόνο της έκδοσής τους, τη λειτουργία της, στην Παστίδα και η οποία ανήκε στην κατηγορούμενη.

Κατά τον έλεγχο του ΣΔΟΕ, εµπορεύµατα, ρούχα, δερµάτινα και χρυσά αλλά και εξοπλισµός καταστήµατος υγειονοµικού ενδιαφέροντος, βρέθηκαν στην επιχείρηση του κατηγορούµενου.

Από την έρευνα προέκυψε ότι η επιχείρηση, που φέρεται να πώλησε τα εµπορεύµατα, δεν διαθέτει οργανωµένη επαγγελµατική εγκατάσταση µε εκθεσιακό χώρο και πρόσβαση στο κοινό.

Ως έδρα της είχε δηλωθεί η οικία της, η οποία βρέθηκε κλειδωµένη από την οµάδα ελέγχου. Η επιχείρηση δεν είχε αγορές, ικανές να δικαιολογήσουν τις πωλήσεις, που φαίνεται να πραγµατοποίησε στον έµπορο, αφού ούτε η ίδια δήλωσε αγορές, ούτε δηλώθηκε από προµηθευτές της, πλην ελαχίστων.

Από το έτος 2005 και µετά δεν ανταποκρίθηκε σε καµία φορολογική της υποχρέωση, ενώ αρνήθηκε να προσκοµίσει στον έλεγχο τα φορολογικά βιβλία και στοιχεία της.

Ο λήπτης των στοιχείων, δεν απέδειξε τις συναλλαγές, αφού, όχι µόνο δεν εξόφλησε τα κρινόµενα τιµολόγια µε τραπεζικές καταθέσεις ή δίγραµµες επιταγές, όπως ορίζει ο νόµος, ή έστω µε απλές επιταγές δικές του ή τρίτων αλλά µε µετρητά συνολικού ποσού 665.194 ευρώ.

Η φερόμενη ως εκδότρια των τιμολογίων έχει καταθέσει ότι ξεκίνησε νόµιµα το έτος 2003 επιχείρηση εµπορίας κοσµηµάτων και αντικών µε έδρα την Παστίδα και ότι θεώρησε όλα τα απαιτούµενα βιβλία και στοιχεία. Ακολούθως έµπλεξε µε τα ναρκωτικά, σταµάτησε να λειτουργεί την επιχείρηση και σήµερα είναι άρρωστη, τοξικοµανής και συµµετέχει σε πρόγραµµα υποκατάστασης.

Υποστήριξε ότι τα βιβλία και τα στοιχεία της έχουν χαθεί και αρνείται ότι υπέγραψε κάποιο από τα 15 τιµολόγια που βρέθηκαν στο κατάστηµα του εµπόρου. Ισχυρίστηκε επιπλέον ότι δεν γνωρίζει ποιος πλαστογράφησε την υπογραφή της και ποιος κυκλοφόρησε τα τιµολόγια και ζήτησε τη διενέργεια πραγµατογνωµοσύνης.

Η γραφολογική πραγµατογνωµοσύνη πράγµατι έδειξε ότι τα τιµολόγια δεν είχαν υπογραφεί από την ίδια ενώ προέκυψε ότι η τεθείσα επί των 15 φερόµενων ως εικονικών φορολογικών στοιχείων υπογραφή ανήκει στον πατέρα της.

Ο πατέρας της φέρεται συγκεκριµένα να κατάρτισε εικονικά τιµολόγια εκδόσεως της κόρης του, συνολικής αξίας 588.670 ευρώ προς τον έµπορο για να τα χρησιµοποιήσει στις φορολογικές αρχές.

Το ΣΔΟΕ Νοτίου Αιγαίου έχει διαπιστώσει ότι η φερόμενη ως εκδότρια των τιμολογίων δεν είχε υποβάλει, μέχρι την ημερομηνία του ελέγχου, στην αρμόδια Δ.Ο.Υ. Ρόδου:

– Τις περιοδικές και εκκαθαριστικές δηλώσεις Φ.Π.Α. για τα έτη, από το έτος 2005 και μετά.

– Τις δηλώσεις φορολογίας εισοδήματος από τα οικ. έτη 2006 και μετά.

Αποτέλεσμα της μη υποβολής των ανωτέρω δηλώσεων ήταν να μην αποδοθεί στο Ελληνικό Δημόσιο ο αναλογούν Φόρος- Προστιθέμενης Αξίας καθώς και ο φόρος εισοδήματος επί των καθαρών φορολογητέων κερδών της επιχείρησης.

-Τέλος δεν είχε υποβάλει τις συγκεντρωτικές καταστάσεις πελατών – προμηθευτών άρθρου 20 του ΠΔ 186/92 (Κ.Β.Σ.) για τα έτη 2005, 2006 και 2007, στις οποίες καταγράφονται τα φορολογικά στοιχεία και οι αξίες αυτών που ένας επιτηδευματίας έχει λάβει ως αγορές, από προμηθευτές και έχει εκδώσει ως πωλήσεις, σε πελάτες.

Πηγή:www.dimokratiki.gr

Απίστευτο! Παραγράφονται υποθέσεις από τις λίστες και χάνονται τεράστια ποσά

Δεκέμβριος 22, 2016Από μία κλωστή κρέμεται η παραγραφή χιλιάδων υποθέσεων φοροδιαφυγής ατόμων που βρίσκονται στις λίστες Λαγκάρντ, Μπόργιανς και συνολικά στη σούπερ λίστα με τα 1,3 εκατομμύρια ΑΦΜ.

Το διοικητικό εφετείο Αθηνών εξέδωσε απόφαση που ανοίγει την πόρτα στην παραγραφή.

Οι λόγοι που επικαλείται για να στοιχειοθετήσει την παραγραφή είναι:

Κανονικά η παραγραφή είναι πενταετής και μπορεί να δοθεί παράταση και συνεπώς η δυνατότητα κοινοποίησης συμπληρωματικού φύλλου ελέγχου εντός δεκαετίας, μόνο αν υπάρχουν νέα συμπληρωματικά στοιχεία.

Το δικαστήριο στηριζόμενο στη νομολογία που υπάρχει μέχρι σήμερα έκρινε ότι δεν είναι νέα στοιχεία εκείνα που προέρχονται από τις ελληνικές τράπεζες.

Κι΄ αυτό γιατί με εισαγγελική εντολή ήταν εφικτή η άρση του τραπεζικού απορρήτου και η γνωστοποίηση των στοιχείων αυτών.

Με το συλλογισμό αυτό οι χρήσεις από το 2007 έως το 2010 θεωρούνται παραγεγραμμένες και από το συλλογισμό προκύπτει ότι με το τέλος του 2016 παραγράφεται και το 2011.

Στηριζόμενο σε αυτό το σκεπτικό το Διοικητικό Εφετείο Αθηνών έκρινε για την υπόθεση που εκδίκαζε ότι ο ισχυρισμός του Δημοσίου ότι η παραγραφή σχετικά με καταθέσεις για λίστα Λαγκάρντ παρατάθηκε με το νόμο του 2013, διότι είχε ήδη εκδοθεί σχετική εισαγγελική παραγγελία από το 2012, είναι εσφαλμένος και δεν αποδείχθηκε, διότι τα σχετικά στοιχεία παραδόθηκαν στον έλεγχο με νεότερη, από 2014, εισαγγελική παραγγελία και όχι με αυτή του 2012, με αποτέλεσμα η συγκεκριμένη υπόθεση να μην καταλαμβάνεται από τη διάταξη του 2013 για παράταση της παραγραφής.

Επίσης, θεωρούνται άκυρες και οι εντολές ελέγχου που εκδόθηκαν μαζικά και όχι ονομαστικά και για την κάθε περίπτωση ξεχωριστά, πράγμα που σημαίνει έκδοση 1,3 εκατομμυρίων εντολών ελέγχου.

Επιπλέον το δικαστήριο καταρρίπτει και τους ισχυρισμούς της φορολογικής αρχής ότι στην επίμαχη υπόθεση ισχύει 10ετής ή και 20ετής παραγραφή του δικαιώματος του Ελληνικού Δημοσίου να ασκήσει έλεγχο, θεωρώντας ότι τα στοιχεία που επικαλείται η Εφορία ως «νεότερα» ή «συμπληρωματικά» και περιλαμβάνονται στο CD είναι στην πραγματικότητα «παλιά» (υπόλοιπα τραπεζικών καταθέσεων) και άρα, αφού δεν τα αξιοποίησε τόσα χρόνια και δεν εξέδωσε ποτέ πιο πριν εντολή ατομικού ελέγχου. Από την πλευρά του το υπουργείο Οικονομικών ελπίζει ότι δεν θα παραγραφούν οι υποθέσεις αυτές με τελεσίδικη απόφαση του Συμβουλίου της Επικρατείας.

Σε διαφορετική περίπτωση θα χάσει τεράστια ποσά, ενώ θα εξασθενήσει και ο νόμος για την αποκάλυψη ¨μαύρων¨ εισοδημάτων από τους ίδιους τους πολίτες που έχει ισχύ ως τις 31 Μαίου 2017.

newsit.gr

Συναγερμός για να μην χαθούν δισεκατομμύρια λόγω παραγραφής

Νοέμβριος 11, 2016Αγώνα δρόμου ξεκινά τώρα η Γενική Γραμματεία Δημοσίων για να προλάβει να μην οδηγηθούν σε παραγραφή μέχρι το τέλος του έτους χιλιάδες μεγάλες υποθέσεις φοροδιαφυγής και να μη χαθούν πολύτιμα έσοδα για το Δημόσιο.

Με έγγραφο που απέστειλε η ΓΓΔΕ στις ελεγκτικές υπηρεσίες και τις ΔΟΥ ζητά να δοθεί προτεραιότητα σε παραγραφόμενες υποθέσεις, οι οποίες έχουν φορολογικό και οικονομικό ενδιαφέρον.

Οι φοροελεγκτές έπιασαν δουλειά και άρχισαν να διαχωρίζουν τις υποθέσεις που παραγράφονται στο τέλος του έτους σε αυτές που έχουν μικρό εισπρακτικό ενδιαφέρον και σε αυτές που αφορούν μεγάλες υποθέσεις όπως φορολογούμενων που εντοπίζονται σε διάφορες λίστες φοροδιαφυγής (65 CD, εμβάσματα εξωτερικού, Λαγκάρντ, Μπόργιανς κ.ά.) και σε υποθέσεις για τις οποίες έχουν εκδοθεί εισαγγελικές παραγγελίες. Με δεδομένο ότι οι Θεσμοί έχουν απαγορεύσει στην κυβέρνηση να δίνει παρατάσεις στις προθεσμίες παραγραφής φορολογικών υποθέσεων, τα χρονικά περιθώρια έχουν στενέψει. Μέχρι τις 31 Δεκεμβρίου 2016 οι φοροελεγκτικές υπηρεσίες θα πρέπει να έχουν εκδώσει ελέγχους τουλάχιστον για όλες τις μεγάλες υποθέσεις φοροδιαφυγής, για να αποφευχθεί το ενδεχόμενο παραγραφής τους.

Υπολογίζεται ότι η παραγραφή αφορά περίπου 15.000 υποθέσεις, εκ των οποίων οι 1.000 αποτελούν εισαγγελικές παραγγελίες.

Συναγερμός για να μην χαθούν δισεκατομμύρια λόγω παραγραφής

Για το θέμα των υποθέσεων που παραγράφονται κατέθεσε ερώτηση στη Βουλή ο ανεξάρτητος βουλευτής Χάρης Θεοχάρης, ο οποίος σημειώνει ότι ο κίνδυνος παραγραφής υποθέσεων ενέχει τη συγκάλυψη πολιτικών προσώπων. Σύμφωνα με τον κ. Θεοχάρη «στο ενδεχόμενο ύπαρξης υποθέσεων πολιτικών προσώπων που σχετίζονται με τις λίστες καταθετών που πρόκειται να οδηγηθούν σε παραγραφή λόγω παρέλευσης των προθεσμιών, η αντιμετώπιση θα έπρεπε να είναι διαφορετική. Το ίδιο ισχύει και για φορολογικές υποθέσεις πολιτικών προσώπων που παρέμειναν στο ΣΔΟΕ και δεν μεταφέρθηκαν στη ΓΓΔΕ».

Υποθέσεις που παραγράφονται

Στις 31 Δεκεμβρίου 2016 παραγράφεται το δικαίωμα του Δημοσίου να κοινοποιεί φύλλα ελέγχου και πράξεις προσδιορισμού φόρου, τελών, εισφορών, προστίμων που αφορούν:

[1] Τη χρήση 2010

[2] Τη χρήση 2000 για τις περιπτώσεις μη υποβολής ή εκπρόθεσμης υποβολής δηλώσεων εισοδήματος ή παρακρατούμενων φόρων. Σημειώνεται ότι σε περίπτωση που υπάρχουν εκπρόθεσμες δηλώσεις παρακρατούμενων φόρων, ή εκπρόθεσμες δηλώσεις φορολογίας εισοδήματος στις χρήσεις 2000-2013 τότε το δικαίωμα του δημοσίου για κοινοποίηση φύλλων ελέγχου παραγράφεται μετά από 15 χρόνια από την ημερομηνία λήξης της προθεσμίας υποβολής κάθε δήλωσης.

[3] Υποθέσεις η παραγραφή των οποίων έχει παραταθεί με διάφορες διατάξεις νόμων. Ειδικότερα παραγράφονται οι χρήσεις 2000 έως 2007 καθώς και η χρήση του 2009 για υποθέσεις για τις οποίες:

• Είχε εκδοθεί φύλλο ελέγχου μέχρι την 31η Δεκεμβρίου 2014.

• Έχουν αποσταλεί στοιχεία σε ελληνική δικαστική, φορολογική, ελεγκτική ή άλλη αρχή από άλλα κράτη μέλη της Ε. Ε. ή τρίτες χώρες στα πλαίσια αμοιβαίας διοικητικής ή δικαστικής συνδρομής ή συμβάσεων αποφυγής διπλής φορολογίας εισοδήματος.

• Είχαν εκδοθεί μέχρι τις 31 Δεκεμβρίου 2013 εισαγγελικές παραγγελίες, εντολές ελέγχου, έρευνας ή επεξεργασίας.

• Είχαν εκδοθεί μέχρι 31 Δεκεμβρίου 2015 εισαγγελικές παραγγελίες, εντολές ελέγχου, έρευνας ή επεξεργασίας.

imerisia.gr

Παραγράφονται σε δύο μήνες υποθέσεις φοροδιαφυγής

Νοέμβριος 04, 2016Χιλιάδες φορολογικές υποθέσεις πλούσιων φυσικών προσώπων προερχόμενες από τις γνωστές πλέον λίστες «υπόπτων» για φοροδιαφυγή, οι οποίες εστάλησαν από το εξωτερικό ή έχουν σχηματιστεί από τις ελληνικές φορολογικές αρχές, καθώς και πολλές άλλες υποθέσεις μεγάλης φοροδιαφυγής που βρίσκονται σε εκκρεμότητα οδεύουν πλέον προς παραγραφή.

Το χρονικό περιθώριο που έχει το Δημόσιο να ολοκληρώσει τους ελέγχους στις υποθέσεις αυτές λήγει στις 31/12/2016 και δεν υπάρχει δυνατότητα να δοθεί νέα παράταση στην προθεσμία παραγραφής, έστω και για μερικούς μήνες, καθώς οι εκπρόσωποι των δανειστών έχουν απαγορεύσει ρητά στην ελληνική κυβέρνηση να δίνει παρατάσεις στις προθεσμίες παραγραφής φορολογικών υποθέσεων. Έτσι, το ελληνικό Δημόσιο κινδυνεύει να χάσει οριστικά το δικαίωμα να καταλογίσει φόρους και πρόστιμα κυρίως σε χιλιάδες οικονομικά ισχυρούς Έλληνες φορολογούμενους που έχουν διαπράξει φοροδιαφυγή μεγάλης έκτασης, αποκρύπτοντας εισοδήματα εκατοντάδων χιλιάδων ή και εκατομμυρίων ευρώ.

Σε πολλές από τις υποθέσεις αυτές οι έλεγχοι δεν έχουν καν ξεκινήσει ή βρίσκονται σε εξέλιξη. Οι ελεγκτές των αρμοδίων υπηρεσιών της Γενικής Γραμματείας Δημοσίων Εσόδων (ΓΓΔΕ) σηκώνουν τα χέρια και δηλώνουν ξεκάθαρα ότι δεν προλαβαίνουν πια να ελέγξουν τόσες σημαντικές εκκρεμείς υποθέσεις, αφού ο χρόνος που απομένει, μέχρι το τέλος του 2016, δεν επαρκεί.

Οι περισσότερες από τις παραγραφόμενες υποθέσεις προέρχονται από τη λίστα των 65 CD με τα στοιχεία 1,3 εκατ. φορολογουμένων οι οποίοι έχουν πραγματοποιήσει καταθέσεις και αναλήψεις άνω των 300.000 ευρώ στους τραπεζικούς τους λογαριασμούς την περίοδο 2000-2012. Υπάρχουν επίσης υποθέσεις από τη λίστα Λανγκάρντ και από τη λίστα Μπόργιανς. Πρόκειται για περιπτώσεις στις οποίες οι έλεγχοι πρέπει να γίνουν κατόπιν εισαγγελικών παραγγελιών. Υπάρχουν όμως και πολλές άλλες υποθέσεις, κυρίως επιχειρήσεων, που εκκρεμούν για έλεγχο στις αρμόδιες υπηρεσίες χωρίς να έχουν προηγηθεί εισαγγελικές παραγγελίες.

Οι βασικοί λόγοι για τους οποίους είναι σχεδόν βέβαιη πλέον η απώλεια σημαντικού ύψους δημοσίων εσόδων από την παραγραφή υποθέσεων μεγάλης φοροδιαφυγής είναι:

1 Η μη επαρκής στελέχωση των αρμόδιων φοροελεγκτικών υπηρεσιών.

2 Το γεγονός ότι η ΓΓΔΕ δεν προχώρησε εγκαίρως στη μείζονος σημασίας διαδικασία της «προτεραιοποίησης» των πιο σημαντικών φορολογικών υποθέσεων, ώστε ο φοροελεγκτικός μηχανισμός να ρίξει από την αρχή το κύριο βάρος των προσπαθειών του στις υποθέσεις αυτές πολλούς μήνες πριν από τη λήξη του τρέχοντος έτους και να προλάβει εντός του 2016 να ολοκληρώσει τους ελέγχους και να καταλογίσει τους φόρους και τα πρόστιμα.

Σύμφωνα με τις διατάξεις του άρθρου 26 του ν. 4174/2016, η διαδικασία της «προτεραιοποίησης» προβλέπει την επιλογή των υποθέσεων που θα ελεγχθούν κατά προτεραιότητα με βάση αντικειμενικά κριτήρια ανάλυσης κινδύνου και εκτίμησης του ύψους των φορολογικών εσόδων που μπορούν να βεβαιωθούν. Το κατά πόσο η κάθε υπόθεση πληροί τα κριτήρια αυτά για να επιλεγεί για έλεγχο αποτυπώνεται με μέθοδο μοριοδότησης. Όσο πιο πολλά μόρια λάβει μια υπόθεση, βάσει του βαθμού κατά τον οποίο πληροί τα καθορισμένα κριτήρια, τόσο πιο υψηλά τοποθετείται στη λίστα «προτεραιοποίησης», ώστε να επιλεγεί κατά προτεραιότητα για έλεγχο.

Σύμφωνα εξάλλου με την ισχύουσα νομοθεσία, οι φοροελεγκτές επέχουν πειθαρχικές και ποινικές ευθύνες μόνο σε περίπτωση που παραγραφούν «προτεραιοποιημένες» υποθέσεις που έχουν αναλάβει να ελέγξουν. Αντιθέτως, αν παραγραφούν μη «προτεραιοποιημένες» υποθέσεις τις οποίες είχαν αναλάβει να ελέγξουν, δεν έχουν πλέον καμία πειθαρχική ή ποινική ευθύνη.

Η διαδικασία της «προτεραιοποίησης» είχε προετοιμαστεί ήδη από τις αρχές του 2016 από τα υπηρετούντα τότε αρμόδια υπηρεσιακά στελέχη. Όμως η σχετική απόφαση δεν υπεγράφη άμεσα, ώστε η διαδικασία της διενέργειας των ελέγχων στις «προτεραιοποιημένες» υποθέσεις να ξεκινήσει από νωρίς μέσα στο 2016. Η απόφαση για την «προτεραιοποίηση» των ελεγκτέων υποθέσεων υπογράφηκε και εκδόθηκε τον Αύγουστο, με καθυστέρηση 8 μηνών!

Το αποτέλεσμα ήταν οι λίστες των «προτεραιοποιημένων» υποθέσεων που επιλέχθηκαν για άμεσο έλεγχο, με βάση την απόφαση αυτή, να χρεωθούν στους αρμόδιους ελεγκτές πολύ αργά, τον Σεπτέμβριο, δηλαδή τρεις μήνες προτού πολλές από τις υποθέσεις αυτές παραγραφούν. Εν τω μεταξύ, όμως, πολλοί ελεγκτές που χρεώθηκαν με τις «προτεραιοποιημένες» υποθέσεις ήταν ήδη χρεωμένοι με άλλες υποθέσεις, στις οποίες είχαν προχωρήσει τους ελέγχους, έχοντας κοινοποιήσει σημειώματα διαπιστώσεων στους φορολογούμενους που είχαν ελέγξει.

Επειδή δε αρκετές από τις ήδη ελεγχόμενες υποθέσεις ερευνούνταν κατόπιν εισαγγελικών παραγγελιών, οι ελεγκτές έρχονται αντιμέτωποι με το απίστευτο δίλημμα: ή να παρατήσουν τους ήδη διενεργούμενους αλλά μη ολοκληρωμένους ακόμη ελέγχους τους -με κίνδυνο να έρθουν αντιμέτωποι με μηνύσεις και διώξεις από τους αρμόδιους εισαγγελείς που παρήγγειλαν τους ελέγχους- ώστε να καταπιαστούν μόνο με τη διενέργεια ελέγχων στις «προτεραιοποιημένες» υποθέσεις (μήπως προλάβουν να τις ελέγξουν πριν παραγραφούν) ή να συνεχίσουν τους ελέγχους στις ήδη ερευνώμενες υποθέσεις αφήνοντας στην άκρη της «προτεραιοποιημένες» οι οποίες έτσι θα παραγραφούν σίγουρα και τότε οι ίδιοι θα βρεθούν αντιμέτωποι με ποινικές και πειθαρχικές διώξεις.

Πολλοί ελεγκτές διαμαρτύρονται πλέον έντονα, επισημαίνοντας ότι εξαιτίας της μεγάλης καθυστέρησης της χρέωσής τους με τις «προτεραιοποιημένες» υποθέσεις θα βρεθούν -χωρίς οι ίδιοι να φταίνε- αντιμέτωποι με πειθαρχικές και ποινικές κυρώσεις επειδή δεν θα προλάβουν να ολοκληρώσουν τους ελέγχους των συγκεκριμένων υποθέσεων πριν από τις 31/12/2016 και αυτές θα παραγραφούν. Είναι δηλαδή πιθανό να διωχθούν αδίκως.

3 Το γεγονός ότι το Κέντρο Ελέγχου Φορολογουμένων Μεγάλου Πλούτου (ΚΕΦΟΜΕΠ) έχει μείνει «ακέφαλο» για πάνω από έναν μήνα μετά την ξαφνική αποπομπή του Δημήτρη Μασίνα από τη θέση του διευθυντή στο τέλος Σεπτεμβρίου. Χθες μάλιστα υπέβαλε την παραίτησή του και ο υποδιευθυντής της υπηρεσίας Σταύρος Γαρδέρης, ο οποίος εκτελούσε εκτάκτως χρέη αναπληρωτή διευθυντή, διαπιστώνοντας ότι είναι αδύνατο να γλιτώσουν την παραγραφή πάρα πολλές υποθέσεις. Πληροφορίες αναφέρουν ότι η αφορμή της παραίτησης ήταν η απόφαση της ηγεσίας της ΓΓΔΕ για μετάθεση μιας υπαλλήλου που είχε κοινοποιήσει σημείωμα διαπιστώσεων σε φορολογούμενο καταλογίζοντας φόρους και πρόστιμα 5 εκατ. ευρώ, καθώς και το γεγονός ότι η έγγραφη προειδοποίησή του για τις συνέπειες τις ενέργειας αυτής που θα ήταν η παραγραφή της συγκεκριμένης υπόθεσης.

4 Η απουσία αντίδρασης και αποτελεσματικών πρωτοβουλιών άρσης του αδιεξόδου που έχει δημιουργηθεί από την πολιτική ηγεσία του υπουργείου Οικονομικών, η οποία φαίνεται ότι παρακολουθεί αμήχανη και αμέτοχη την όλη κατάσταση. Η πολιτική ηγεσία του υπουργείου Οικονομικών έχει τεράστιες ευθύνες, καθώς έχει αποδεχθεί ότι όλα «περνούν» από τους δανειστές και δεν αναλαμβάνει πρωτοβουλίες προς όφελος του δημοσίου συμφέροντος, έστω κι αν αυτές θα προκαλέσουν την αντίδραση των εκπροσώπων των δανειστών. Συγκεκριμένα, ο υπουργός Οικονομικών Ευ. Τσακαλώτος και ο αναπληρωτής υπουργός Οικονομικών αποφεύγουν να έρθουν σε σύγκρουση με τους δανειστές προχωρώντας άμεσα μονομερώς στη νομοθέτηση διάταξης που θα προβλέπει την παράταση της προθεσμίας παραγραφής τουλάχιστον για έξι μήνες, ώστε να δοθεί χρονικό περιθώριο στις αρμόδιες υπηρεσίες να ολοκληρώσουν όσο το δυνατό περισσότερους ελέγχους και να βεβαιώσουν σημαντικού ύψους φόρους και πρόστιμα σε πολλές υποθέσεις μεγάλης φοροδιαφυγής.

«Σβήνονται» δηλώσεις 11 ετών

Σε πολλές από τις κρίσιμες υποθέσεις φορολογουμένων με μεγάλα χρηματικά ποσά καταθέσεων σε τράπεζες του εξωτερικού, οι οποίες περιλαμβάνονται στις γνωστές λίστες, οι ελεγκτές καλούνται να ερευνήσουν και να διασταυρώσουν στοιχεία από κινήσεις τραπεζικών λογαριασμών και από φορολογικές δηλώσεις της περιόδου 2000-2012, δηλαδή 13 συνολικά ετών.

Η μη ολοκλήρωση του ελέγχου στις υποθέσεις αυτές πριν από τις 31/12/2016 θα έχει ως συνέπεια να παραγραφεί το δικαίωμα ελέγχου στις κινήσεις των τραπεζικών λογαριασμών και στις φορολογικές δηλώσεις της περιόδου 2000-2010, δηλαδή στα 11 από τα 13 χρόνια του χρονικού διαστήματος που πρέπει να ελεγχθεί. Έτσι, σε πάρα πολλές υποθέσεις διακίνησης «μαύρου» χρήματος κατά την περίοδο 2000-2010 το Δημόσιο θα χάσει το δικαίωμα να ελέγξει εξονυχιστικά τις ενέργειες των πλούσιων φορολογουμένων, να προσδιορίσει σημαντικού ύψους αποκρυβέντα εισοδήματα και να καταλογίσει τεράστια ποσά φόρων εισοδήματος και προστίμων. Οι δε φορολογούμενοι θα γλιτώσουν κι από ποινικές διώξεις για αδικήματα φοροδιαφυγής.

naftemporiki.gr

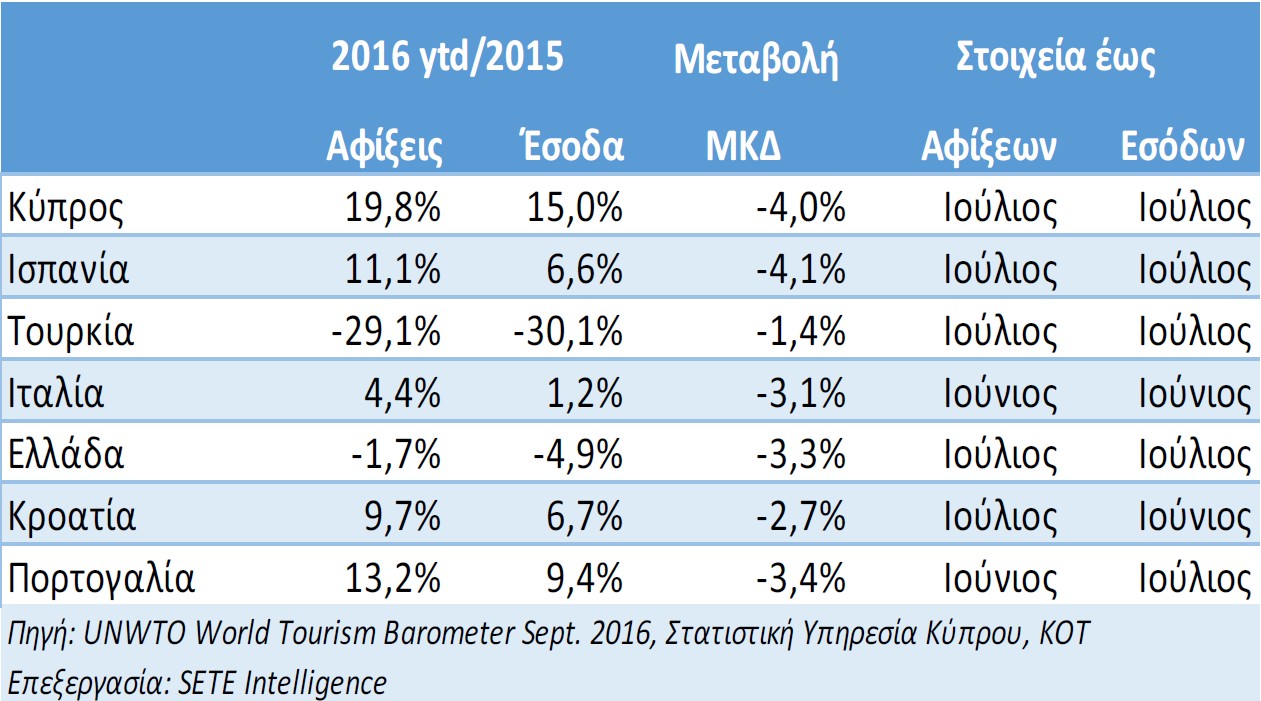

ΣΕΤΕ: Καμία σύνδεση της μείωσης των εσόδων με την φοροδιαφυγή

Νοέμβριος 01, 2016

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία