![]()

![]()

![]()

![]()

![]()

![]()

Ιωάννης Παππάς: Επτά μήνες είναι αρκετοί...

Αύγουστος 29, 2015Γράφει ο οικονομολόγος πρ. Βουλευτης Δωδεκανήσου και μέλος της Πολιτικής Επιτροπής ΝΔ Ιωάννης Κ.Παππάς

Το τι έχει καταφέρει ο Αλέξης Τσίπρας στους 7 μήνες που είναι πρωθυπουργός το βιώνουμε και θα το νιώσουμε περισσότερο λίαν συντόμως, όταν θα υλοποιούνται τα μέτρα του μνημονίου που κατάφερε να επιτύχει από την πολύμηνη, κατά τα άλλα, "επιτυχή" διαπραγμάτευση του.

Μετά απο θυσίες πέντε χρόνων καταφέραμε με πολλες δυσκολϊες και θυσίες να περάσουμε σε πλεονάσματα και θετικούς ρυθμούς ανάπτυξης στα τέλη του 2014, με την ελπίδα στο 2015 να μην υπάρχει μνημόνιο και να βγούμε στις αγορές.

Σήμερα δυστυχώς με τα κατορθώματα του κ. Τσίπρα, σε επτά μήνες στο 2015, βρισκόμαστε μπροστά στην υλοποίηση του πιο επαχθούς αλλά και απεχθούς μνημονίου, με έλεγχο και περιορισμό κεφαλαίων στις τράπεζες, με την οικονομία να ξαναπερνά σε ύφεση και ελλείμματα, με το ειδικό καθεστώς ΦΠΑ των νησιών, μετά απο 28 χρόνια ζωής του, να προδίδεται και να παραχωρείται (θυμηθείτε τις ψευδείς τελικά διαβεβαιώσεις Τσίπρα στη Ρόδο) και επί πλέον στο μεταναστευτικό να χάνεται κάθε έλεγχος προκαλώντας ανεπανόρθωτη ζημιά σε νησιά μας.

Θυμάμαι τις υποσχέσεις του Αλέξη Τσίπρα. Και τι δεν εξήγγειλε προεκλογικά αλλά και μετεκλογικά (στις προγραμματικές του δηλώσεις) ο άνθρωπος.

Να θυμηθούμε μερικά:

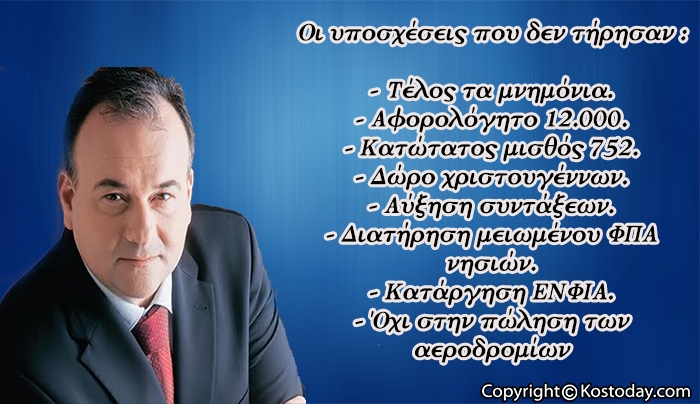

- Τέλος τα μνημόνια. Η βουλή αυτή δεν πρόκειται να ψηφίσει.

- Αφορολόγητο 12.000.

- Κατώτατος μισθός 752.

- Δώρο χριστουγέννων.

- Αύξηση συντάξεων.

- Διατήρηση μειωμένου ΦΠΑ νησιών.

- Κατάργηση ΕΝΦΙΑ.

- Όχι στην πώληση των αεροδρομίων

- Έλεγχος στις τράπεζες και .....τόσα άλλα που ο καθένας μπορεί να θυμηθεί. Δεν υπήρχε πρόβλημα που να μην συνοδεύεται από ανάλογη υπόσχεση επίλυσης του.

Στο τέλος τι διαπιστώσαμε;

Ακριβώς τα αντίθετα. Η μοναδικη συνέπεια του υπήρξε στα θέματα καθαριστριών, ΕΡΤ και ανθρωπιστικής κρίσης (200εκ. από τα 2 δισ. που υποσχέθηκε).

Ούτε στα χειρότερα όνειρά μας δεν θα βλέπαμε τέτοιες αρνητικές εξελίξεις στην πατρίδα μας σε χρόνο μόλις 7 μηνών.

Και τώρα τι λέει ο κ. Τσίπρας; "Σήμερα ξεκινά η μεγάλη εκλογική μάχη. Ο ελληνικός λαός θα δώσει ισχυρή εντολή για το παρόν και το μέλλον. Η Ελλάδα δεν μπορεί να γυρίσει πίσω. Και δεν θα γυρίσει. Θα πάει μόνο μπροστά".

Λίγο δύσκολο πια, να σας ξαναπιστέψει κάποιος κ. Τσίπρα.να είστε σίγουρος οτι ο Ελληνικός Λαός θα πάει μπροστά και θα αφήσει εσάς με την Αριστερά ,Πίσω για Πάντα.

Κόνσολας: Πρέπει να αναζητηθούν ισοδύναμα και να επανεξεταστεί η επιβολή ΦΠΑ 23% στην ιδιωτική εκπαίδευση, στα ΙΕΚ και στα ωδεία

Αύγουστος 28, 2015Η Κομισιόν θεωρεί ότι η επιβολή έμμεσων φόρων στην εκπαίδευση αντίκειται στο κοινοτικό δίκαιο.

Συνάντηση με τους εκπροσώπους των φορέων της ιδιωτικής εκπαίδευσης είχε χθες ο Πρόεδρος της Νέας Δημοκρατίας, κ. Ε. Μεϊμαράκης, για το θέμα της επιβολής ΦΠΑ 23%, μέτρο που θα οδηγήσει στην εκτόξευση των διδάκτρων σε ιδιωτικά σχολεία, ΙΕΚ, ΚΕΚ και ωδεία.

Ο Πρόεδρος της Ν.Δ., κ. Μεϊμαράκης, που είχε επισημάνει από την πρώτη στιγμή τις αρνητικές συνέπειες του συγκεκριμένου μέτρου, εξέφρασε την πρόθεσή του να συμβάλλει στην επανεξέτασή του και στην άμεση επίλυση

Στη συνάντηση ήταν παρών και ο Βουλευτής Δωδεκανήσου και Επικεφαλής του Τομέα Τουρισμού της Ν.Δ. κ. Μάνος Κόνσολας.

Αναφερόμενος στο ζήτημα, ο κ. Κόνσολας, επισήμανε:

«Πέρα από τις συνέπειες που θα γίνουν άμεσα ορατές αφού η αύξηση των διδάκτρων θα δημιουργήσει τεράστιο πρόβλημα σε πολλές οικογένειες και θα οδηγήσει σε απώλεια χιλιάδων θέσεων εργασίας στην ιδιωτική εκπαίδευση, υπάρχει ένα μείζον ζήτημα που επιβάλλει την επανεξέταση του μέτρου.

Η Ευρωπαϊκή Επιτροπή, με απάντησή της σε κοινή πρωτοβουλία που ανέλαβαν η κα. Σπυράκη και ο κ. Φορτσάκης, αναφέρει ότι η επιβολή έμμεσων φόρων, όπως είναι ο ΦΠΑ, στην ιδιωτική εκπαίδευση, αντίκειται στο κοινοτικό δίκαιο.

Εγώ θα προσθέσω ότι το μέτρο αυτό δεν υπάρχει σε καμία άλλη χώρα.

Αυτό που τώρα προέχει είναι να αναζητηθούν ισοδύναμα και να επανεξεταστεί, άμεσα, το μέτρο της επιβολής ΦΠΑ 23% στην ιδιωτική εκπαίδευση, στα ΙΕΚ, στα ΚΕΚ, στα κέντρα δια βίου μάθησης και στα ωδεία.

Η Νέα Δημοκρατία, μέσω του Προέδρου της, δεσμεύθηκε να αναζητήσει λύση. Σε αυτή την κατεύθυνση οφείλουν να συνεργαστούν όλες οι πολιτικές δυνάμεις».

ΔΕΛΤΙΟ ΤΥΠΟΥ

ΦΠΑ: Ανοίγει ο δρόμος για απευθείας παρακράτηση από τις τράπεζες

Αύγουστος 28, 2015Προβλέφθηκε ήδη ειδικός κωδικός στο νέο έντυπο δήλωσης του φόρου. Πώς θα τρέξει το σχέδιο της Γενικής Γραμματείας Δημοσίων Εσόδων ώστε να αποδίδονται άμεσα στην Εφορία τα ποσά που αναλογούν σε ηλεκτρονικές συναλλαγές ή πλαστικό χρήμα.

Ο κωδικός 404 ο οποίος προστέθηκε -μεταξύ άλλων- στο νέο έντυπο δήλωσης ΦΠΑ κρύβει ένα μυστικό. Αποτελεί τον προάγγελο της εφαρμογής του μέτρου της απευθείας παρακράτησης του ΦΠΑ από τις τράπεζες σε κάθε συναλλαγή η οποία διενεργείται με τραπεζική διαμεσολάβηση, με πλαστικό χρήμα ή επιταγές.

Παρ’ ότι τα κίνητρα για τη χρήση πλαστικού χρήματος (σύνδεση με το αφορολόγητο, επιστροφή φόρου ή ότι άλλο αποφασιστεί) θα αποτελέσουν αντικείμενο το οποίο θα απασχολήσει τη νέα κυβέρνηση, οι διατάξεις νόμου οι οποίες έχουν ήδη ψηφιστεί δίνουν τη δυνατότητα στη Γενική Γραμματεία Δημοσίων Εσόδων να αρχίσει να προετοιμάζει το έδαφος.

Έτσι, σε εγκύκλιο της ΓΓΔΕ Κ. Σαββαϊδου αναφορικά με τις αλλαγές στο νέο έντυπο δήλωσης ΦΠΑ, αναφέρεται ότι στη δήλωση «προστέθηκε ο κωδικός «404» «Φόρος που έχει δεσμευθεί μέσω τραπεζών» στον οποίο θα καταχωρούνται τα ποσά που παρακρατούνται από τις τράπεζες κατά το χρόνο εξόφλησης των συναλλαγών, προκειμένου να αποδοθούν στη φορολογική διοίκηση, σύμφωνα με τα οριζόμενα στην παράγραφο 2 του άρθρου 1 του ν.4334/2015».

Ο συγκεκριμένος νόμος δεν είναι άλλος από την πρώτη δέσμη προαπαιτούμενων που ψήφισε η Βουλή στις 16 Ιουλίου. Στη συγκεκριμένη διάταξη αναφέρεται ότι «το ποσό ΦΠΑ που αναλογεί στο σύνολο των συναλλαγών, οι οποίες εμπίπτουν στις ρυθμίσεις των παραγράφων 2 και 3 του άρθρου 20 του νόμου 3842/2010, και διενεργούνται με οποιονδήποτε τρόπο και ιδίως μέσω χρήσης πιστωτικής ή χρεωστικής κάρτας, ηλεκτρονικής τραπεζικής, τραπεζικής κατάθεσης σε εξόφληση τιμολογίου ή τραπεζικής επιταγής, δεσμεύεται από την τράπεζα και αποδίδεται κατευθείαν στο Δημόσιο, εντός πέντε ημερών από τη διενέργεια της πληρωμής».

Ανατρέχοντας στο άρθρο 20 του νόμου 3842/2010, διαπιστώνει κανείς ότι σε αρχική φάση τουλάχιστον σχεδιάζεται η απευθείας παρακράτηση του ΦΠΑ από τις τράπεζες για τις συναλλαγές στις οποίες υπάρχει και σήμερα η υποχρέωση να γίνονται με άλλα μέσα πλην χρήματος σε φυσική μορφή.

Από το 2010, ισχύει ο περιορισμός πληρωμών μέσω τραπεζικών επιταγών, με χρέωση λογαριασμού καταθέσεων, με χρήση πιστωτικών ή χρεωστικών καρτών για κάθε συναλλαγή χονδρικής άνω των 3.000 ευρώ και κάθε συναλλαγή λιανικής άνω των 1.500 ευρώ (άσχετα αν στην πράξη τα όρια δεν τηρούνται).

Στις προθέσεις της ΓΓΔΕ, είναι πλέον να θέσει άμεσα σε εφαρμογή το σχέδιο παρακράτησης του ΦΠΑ στην πηγή, για συναλλαγές οι οποίες περνούν μέσα από το δίκτυο των τραπεζών. Γι’ αυτό άλλωστε, προβλέφθηκε στη νέα δήλωση ΦΠΑ και ειδικός κωδικός καταχώρησης του ποσού ΦΠΑ το οποίο παρακρατήθηκε απευθείας από την τράπεζα.

Στην εγκύκλιο ορίζεται ότι «ο τρόπος συμπλήρωσης του κωδικού θα οριστεί μετά την έκδοση της απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων με την οποία θα ρυθμιστεί η διαδικασία εφαρμογής της διάταξης αυτής».

euro2day.gr

Μειωμένος συντελεστής ΦΠΑ 13% σε όλα τα κρέατα

Αύγουστος 27, 2015Την εγκύκλιο για την εφαρμογή μειωμένου συντελεστή ΦΠΑ 13% στα βρώσιμα κρέατα, παραπροϊόντα σφαγίων και παρασκευάσματα κρεάτων εξέδωσε η Γενική Γραμματεία Δημοσίων Εσόδων.

Σύμφωνα με την εγκύκλιο σε μειωμένο συντελεστή ΦΠΑ 13% υπόκεινται πλέον όλα ανεξαιρέτως τα κρέατα, καθώς και τα παρασκευάσματα κρεάτων, τα οποία είναι κατάλληλα για τη διατροφή του ανθρώπου.

Ως εκ τούτου, σε μειωμένο συντελεστή ΦΠΑ 13% υπάγονται πλέον βρώσιμα, νωπά, διατηρημένα με απλή ψύξη ή κατεψυγμένα, κρέατα βοοειδών και βρώσιμα παραπροϊόντα σφαγίων.

Κατά συνέπεια, όσον αφορά τα βρώσιμα κρέατα και παρασκευάσματα κρεάτων, στο μειωμένο συντελεστή ΦΠΑ 13% υπάγονται εφεξής οι ακόλουθες κατηγορίες προϊόντων:

Κρέατα από όλα τα είδη ζώων και πτηνών που αναφέρονται στο Κεφάλαιο 2 του Κοινού Δασμολογίου (βοοειδή, χοιροειδή, αιγοειδή, από πετεινούς, κότες, γαλοπούλες, πάπιες, χήνες, κουνέλια, λαγούς κ.λ.π), νωπά, διατηρημένα με απλή ψύξη ή κατεψυγμένα, ανεξαρτήτως του τρόπου που παρουσιάζονται (σε ολόκληρα ή μισά σφάγια, σε τεμάχια, με ή χωρίς εντόσθια, με ή χωρίς κόκαλα, κλπ.).

Κιμάς από κάθε είδους κρέας ή ανάμιξη κρεάτων.

Παραπροϊόντα σφαγίων, βρώσιμα, από όλα τα είδη κρέατος (π.χ. συκώτι).

Κρέατα και παραπροϊόντα σφαγίων αλατισμένα ή σε άρμη, αποξεραμένα ή καπνιστά.

Λουκάνικα, σαλάμια και παρόμοια προϊόντα (αλλαντικά) από κρέας, παραπροϊόντα σφαγίων ή αίμα, και παρασκευάσματα διατροφής με βάση τα προϊόντα αυτά.

Κάθε είδους παρασκευάσματα και κονσέρβες κρεάτων, παραπροϊόντων σφαγίων ή αίματος, στα οποία περιλαμβάνονται τα παρασκευάσματα που προέρχονται από την ανάμειξη κάθε είδους κρεάτων.

Παρασκευάσματα κρέατος, μειγμάτων διαφορετικών ειδών κρέατος και παραπροϊόντων σφαγίων, με την προσθήκη διαφόρων άλλων προϊόντων ή συστατικών (π.χ. λαχανικά, αρωματικές ουσίες, λάδι, μπαχαρικά κλπ.) εφόσον δεν αλλοιώνεται ο ουσιώδης χαρακτήρας τους ως κρέας ή παρασκεύασμα κρέατος.

Εκχυλίσματα και χυμοί κρέατος.

Αλεύρια και σκόνες κρεάτων ή παραπροϊόντων σφαγίων.

Λαρδί χωρίς τα κρεάτινα μέρη, χοιρινό λίπος και λίπος πουλερικών.

Ειδικότερα στην εγκύκλιο διευκρινίζεται πως για όλα τα προαναφερόμενα προϊόντα κρέατος, απαραίτητη προϋπόθεση για την υπαγωγή τους στο μειωμένο συντελεστή ΦΠΑ 13% είναι να θεωρούνται βρώσιμα, δηλαδή να είναι κατάλληλα για τη διατροφή του ανθρώπου.

Σε αντίθετη περίπτωση, όταν δηλαδή τα προϊόντα αυτά είναι ακατάλληλα για την ανθρώπινη διατροφή, βαρύνονται με συντελεστή ΦΠΑ 23%.

Όλα τα ζωντανά ζώα εξακολουθούν και υπάγονται σε κανονικό συντελεστή ΦΠΑ 23%.

Τέλος, σημειώνεται πως ψάρια καθώς και καλαμάρια, σουπιές και χταπόδια εξακολουθούν και υπάγονται σε μειωμένο συντελεστή ΦΠΑ 13%, ωστόσο τα παρασκευάσματα ψαριών και λοιπών υδροβίων εξακολουθούν να υπάγονται σε κανονικό συντελεστή ΦΠΑ 23%.

enikonomia.gr

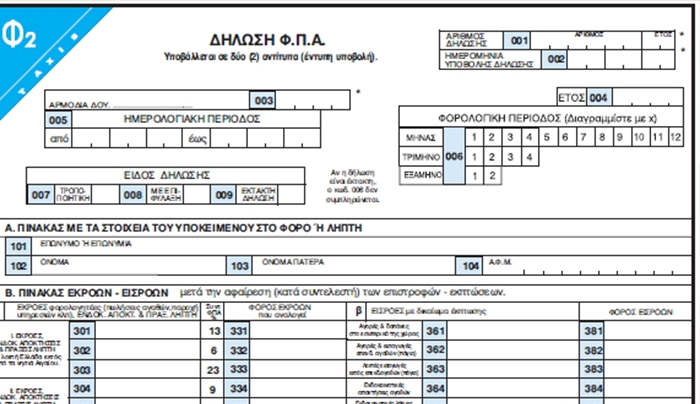

Νέο έντυπο δήλωσης ΦΠΑ από την 1η Οκτωβρίου (δείτε το)

Αύγουστος 26, 2015Εκατοντάδες χιλιάδες φορολογούμενους αφορά η εγκύκλιος που εξέδωσε η Γενική Γραμματεία Δημοσίων Εσόδων. Αφορά στον τύπο και το περιεχόμενο του νέου εντύπου της δήλωσης ΦΠΑ η οποία θα συμπληρώνεται στο εξής.

Στη εγκύκλιο που υπογράφεται από την γενική γραμματέα Δημοσίων Εσόδων Κατερίνα Σαββαΐδου αναφέρεται πως το νέο έντυπο της δήλωσης ΦΠΑ ισχύει για δηλώσεις που υποβάλλονται από 1η Οκτωβρίου 2015 και εφεξής για πράξεις που πραγματοποιούνται από 1η Σεπτεμβρίου 2015 για τους υποκείμενους που υποχρεούνται σε τήρηση διπλογραφικού λογιστικού συστήματος και για πράξεις που πραγματοποιούνται από 1η Ιουλίου 2015 για υποκείμενους που υποχρεούνται σε τήρηση απλογραφικού λογιστικού συστήματος, ή μη υπόχρεους σε τήρηση βιβλίων και έκδοση στοιχείων σύμφωνα με τη φορολογική νομοθεσία.

Η εγκύκλιος σημειώνει πως στις δηλώσεις ΦΠΑ που υποβάλλουν οι υποκείμενοι που υποχρεούνται σε τήρηση διπλογραφικού λογιστικού συστήματος για πράξεις που πραγματοποιούνται από 20 Ιουλίου 2015 έως και 31 Αυγούστου 2015 και υπάγονται στον συντελεστή ΦΠΑ 6% ή 4%, αυτές καταχωρούνται στο έντυπο ΦΠΑ ως εξής:

Η φορολογητέα αξία καταχωρείται στους κωδικούς «302» και «305» αντίστοιχα.

Ο φόρος που αναλογεί στην ανωτέρω φορολογητέα αξία, υπολογιζόμενος με συντελεστή 6,5% ή 5% καταχωρείται στους κωδικούς «332» και «335» αντίστοιχα και η διαφορά του φόρου μεταξύ των δύο συντελεστών, 6% και 6,5% καθώς και 5% και 4%, καταχωρείται στον κωδικό «402» του εντύπου «Λοιπά προστιθέμενα ποσά».

Η ίδια ως άνω φορολογική αντιμετώπιση θα πραγματοποιείται για δηλώσεις ΦΠΑ που υποβάλλονται από όλους τους υποκείμενους έως στις 1.10.2015, με τη χρήση του εντύπου ΦΠΑ, για φορολογικές περιόδους με έναρξη και λήξη από 1.7.2015 έως και στις 29.9.2015, λόγω παύσης εργασιών ή άλλη αιτία.

Στις δηλώσεις ΦΠΑ που υποβάλλουν οι υποκείμενοι που υποχρεούνται σε τήρηση απλογραφικού λογιστικού συστήματος για το τρίτο τρίμηνο του έτους 2015, οι πράξεις που έχουν πραγματοποιηθεί από 1η Ιουλίου 2015 έως και 19 Ιουλίου 2015 και υπάγονται στον συντελεστή ΦΠΑ 6,5% ή 5%, καταχωρούνται στο έντυπο ΦΠΑ ως εξής:

Η φορολογητέα αξία καταχωρείται στους κωδικούς «302» και «305» αντίστοιχα.

Ο φόρος που αναλογεί στην ανωτέρω φορολογητέα αξία, υπολογιζόμενος με συντελεστή 6% ή 4%, καταχωρείται στους κωδικούς «332» και «335» αντίστοιχα και η διαφορά του φόρου μεταξύ των δύο συντελεστών 6% και 6,5% καθώς και 5% και 4%, καταχωρείται στον κωδικό «422» του εντύπου «Λοιπά αφαιρούμενα ποσά».

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία