![]()

![]()

![]()

![]()

![]()

![]()

Οι εξαιρέσεις και το όριο ηλικίας

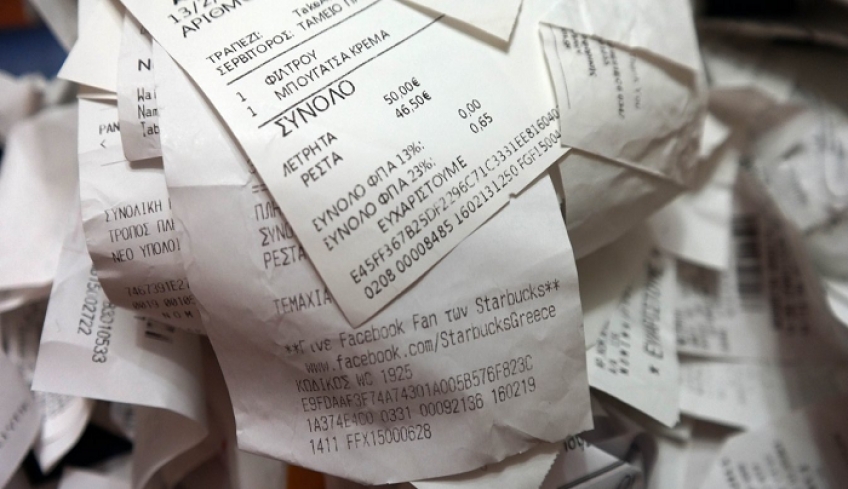

Πλήθος αλλαγών έρχονται την χρονιά αυτή σε ό,τι αφορά τον κωδικό 049 - 050 του Ε1, ο οποίος προυπήρχε για μισθωτούς, συνταξιούχους και αγρότες, ενώ πλέον αφορά σχεδόν το σύνολο των Ελλήνων. Οι φορολογούμενοι θα πρέπει να αποδείξουν ότι έχουν ξοδέψει το 30% του φορολογητέου εισοδήματός τους με ηλεκτρονικό τρόπο.

Όσοι δεν καλύπτουν το εν λόγω όριο κινδυνεύουν πέρα από το φόρο εισοδήματός τους να πληρώσουν και έξτρα φόρο ως ποινή.

Τι αλλάζει στο Ε1:

Οι υποχρεωτικές δαπάνες με ηλεκτρονικές αποδείξεις υπολογίζονται στο 30% του συνολικού εισοδήματος, πραγματικού ή τεκμαρτού.

Και όπως επισημαίνουν οι ειδικοί, αυτό έχει ιδιαίτερη σημασία καθώς με την άνοδο των αντικειμενικών αξιών από του χρόνου, αυξάνει για κάποιους και το τεκμαρτό εισόδημα.

Ακολούθησε το Έθνος στο Google News! Live όλες οι εξελίξεις λεπτό προς λεπτό, με την υπογραφή του www.ethnos.gr

Σύμφωνα με το imerisia.gr, από τα εισοδήματα που μπαίνουν στον λογαριασμό για να προκύψει το 30% εξαιρούνται συγκεκριμένες κατηγορίες εισοδημάτων όπως:

Πληρωμές φόρου και ΕΝΦΙΑ

Πληρωμές και δάνεια

Καταβολές ενοικίων

Καταβολή διατροφής

Αγορά οχημάτων και σκαφών εκτός ποδηλάτων

Αγορά ακινήτων

Αγορά επενδυτικών προϊόντων

Δηλαδή και να κάνει ηλεκτρονικά τις εν λόγω πληρωμές ο πολίτης, αυτές δεν συνυπολογίζονται στο 30%.

Ποιοι εξαιρούνται

Από την υποχρεωτική συλλογή ηλεκτρονικών αποδείξεων στο 30% του φορολογητέου εισοδήματος εξαιρούνται:

Ατομα με αναπηρία από 80% και άνω

Κάτοικοι χωριών με λιγότερους από 500 κατοίκους

Κάτοικοι νησιών με λιγότερους από 3.100 κάτοικους, εκτός εάν είναι τουριστικές περιοχές

Όσοι υπηρετούν την στρατιωτική τους θητεία

Δημόσιοι υπάλληλοι που υπηρετούν στο εξωτερικό

Οι μακροχρόνια νοσηλευόμενοι και όσοι διαμένουν σε οίκο ευγηρίας ή σε ψυχιατρικό κατάστημα

Για πρώτη φορά λόγω της πανδημίας του κορoνοϊού εξαιρούνται από το πέναλτι ειδικά όμως για τα εισοδήματα του 2020:

Μισθωτοί που τέθηκαν εντός του 2020 σε αναστολή σύμβασης και έχουν εισπράξει Αποζημίωση Ειδικού Σκοπού

Εργαζόμενοι που εντάχθηκαν στον μηχανισμό Συνεργασία

Φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα και εντάχθηκαν στους πληττόμενους ΚΑΔ για οποιοδήποτε χρονικό διάστημα εντός του 2020

Ιδιοκτήτες ακινήτων που εισέπραξαν μειωμένα ενοίκια

Ναυτικοί που ήταν σε αναστολή ναυτολόγησης

Ειδικά για τα εισοδήματα του 2020 μειώνεται και το όριο ηλικίας των φορολογουμένων που εξαιρούνται από το μέτρο. Έτσι εξαιρούνται οι φορολογούμενοι :

Ηλικίας 60 και άνω (αντί για 70 ετών και άνω). Ειδικότερα, οι φορολογούμενοι που είχαν συμπληρώσει το εξηκοστό έτος της ηλικίας τους στις 31 Δεκεμβρίου 2019.

Προσοχή εφιστούν οι ειδικοί καθώς οι εξαιρέσεις λόγω πανδημίας κορονοϊού και το όριο ηλικίας των 60 ετών ισχύουν - προς το παρόν - μόνο για τα εισοδήματα του 2020. Για τα φετινά εισοδήματα δεν είναι ακόμη γνωστό τι θα γίνει οπότε οι φορολογούμενοι θα πρέπει να συγκεντρώνουν ηλεκτρονικές αποδείξεις για το 30% του εισοδήματός τους.

Το «πέναλτι» 22% σπάει στα δύο

Το πέναλτι ήταν στο 22% για το τμήμα του εισοδήματος που δεν είχε συμπληρωθεί με ηλεκτρονικές αποδείξεις έως το 30%. Αυτο πλέον σπάει στη μέση και γίνεται ως εξής:

Πέναλτι 11% αν καλύφθηκε πάνω από το 20% του εισοδήματος με ηλεκτρονικές αποδείξεις αλλά λιγότερο από 30%.

Για παράδειγμα αν έχει καλυφθεί με ηλεκτρονικές αποδείξεις το 25% του πραγματικού ή τεκμαρτού εισοδήματος, επιβάλλεται πέναλτι 11% στο εναπομείναν 5% του εισοδήματος.

Για παράδειγμα, φορολογούμενος με πραγματικό εισόδημα από μισθωτή εργασία, συντάξεις και επιχειρηματική δραστηριότητα ίσο με 15.000 ευρώ, απαιτείται να δηλώσει πραγματοποιηθείσες εντός του φορολογικού έτους 2020 δαπάνες με ηλεκτρονικά μέσα πληρωμής ποσού τουλάχιστον 4.500 ευρώ (15.000*30%=4.500). Εάν αυτός δηλώσει δαπάνες με ηλεκτρονικά μέσα πληρωμής που ανέρχονται στο 25% (ανώτερο του 20%, αλλά υπολειπόμενου του απαιτούμενου 30%) του πραγματικού τους εισοδήματος (15.000*25% = 3.750 ευρώ), τότε η προσαύξηση του φόρου θα είναι ίση με 82,5 ευρώ (4.500-3.750*11% = 82,5).

Έξτρα φόρος 22% εφόσον έχει καλυφθεί λιγότερο από το 20% του εισοδήματος με ηλεκτρονικές αποδείξεις. Το εν λόγω πέναλτι εφαρμόζεται κλιμακωτά:

Συντελεστής 22% στη διαφορά μεταξύ ποσού που καλύφθηκε και του ποσού που αντιστοιχεί στο 20% του εισοδήματος.

Συντελεστής 11% στη διαφορά μεταξύ 20% και 30% του εισοδήματος, δηλαδή ουσιαστικά στο 10% του εισοδήματος.

Για παράδειγμα αν έχει καλυφθεί με ηλεκτρονικές αποδείξεις το 15% του πραγματικού ή τεκμαρτού εισοδήματος, επιβάλλεται πέναλτι 22% στο 5% του εισοδήματος (έως το 20%) και πρόσθετη ποινή 11% στο υπόλοιπο 10% του εισοδήματος.

Για παράδειγμα, φορολογούμενος με πραγματικό εισόδημα ίσο με 19.000 ευρώ και δηλωθείσες δαπάνες με ηλεκτρονικά μέσα πληρωμής έτους 2020 ίσες με 1.850 ευρώ (οι απαιτούμενες δαπάνες είναι 19.000*30% = 5.700 ευρώ), θα επιβαρυνθεί με προσαύξηση του φόρου που προκύπτει ίση με 638 ευρώ (429 ευρώ+209 ευρώ).

Το πρώτο μέρος της προσαύξησης των 429 ευρώ αντιστοιχεί στο 22% της διαφοράς που προκύπτει μεταξύ του 20% του πραγματικού εισοδήματος και του δηλωθέντος ποσού δαπανών (20%*19.000-1850* 22% = 429 ευρώ). Το δεύτερο μέρος της προσαύξησης των 209 ευρώ αντιστοιχεί στο 11% της διαφοράς που προκύπτει μεταξύ του απαιτούμενου ποσού δαπανών και του 20% του πραγματικού εισοδήματος (30%*19.000-20%*9.000*11% = 209 ευρώ).

Φορολογικές δηλώσεις 2021: Το Taxisnet... «ξέχασε» να μειώσει την προκαταβολή φόρου στις επιχειρήσεις

Ιούνιος 10, 2021Αρκετοί νέοι, αλλά και παλιοί επιχειρηματίες οι οποίοι ξεκίνησαν να συμπληρώνουν τη φορολογική τους δήλωση, διαπίστωσαν ότι το σύστημα έχει «ξεχάσει» να μειώσει τη δική προκαταβολή τους. Έτσι αντί η προκαταβολή φόρου να είναι στο 70%, στο 55%, στο 35% ή στο 27,5% ανάλογα με το είδος της επιχείρησης, είδαν η δική τους προκαταβολή να παραμένει στα προ μείωσης επίπεδα. Δηλαδή αυτή τη στιγμή στα Νομικά Πρόσωπα (ΑΕ, ΕΠΕ, ΟΕ, ΕΕ, ΙΚΕ) ο υπολογισμός της προκαταβολής γίνεται στο 100% και όχι στο 70% ή στα αντίστοιχα μειωμένα ποσοστά για τις νέες επιχειρησεις.

Η σχετική απόφαση δημοσιεύθηκε αφού όμως είχε ανοίξει η πλατφόρμα και πλέον η αλλαγές στο σύστημα αναμένεται να γίνουν τις επόμενες ημέρες, με αποτέλεσμα τα Νομικά Πρόσωπα (ΑΕ, ΕΠΕ, ΟΕ, ΕΕ, ΙΚΕ) προς το παρών να μην μπορούν να ολοκληρώσουν την υποβολή της δηλωσης τους.

Υπενθυμίζεται ότι μετά τις μειώσεις, για την προκαταβολή φόρου ισχύουν τα εξής:

1. Ελεύθεροι επαγγελματίες, αυτοαπασχολούμενοι ατομικές επιχειρήσεις, αγρότες: Ο συντελεστής της προκαταβολής φόρου εισοδήματος μειώνεται στο 55% από 100%. Η μείωση στο φόρο θα αποτυπωθεί στο φετινό εκκαθαριστικό για τι φορολογικές δηλώσεις με εισοδήματα από επιχειρηματική δραστηριότητα.

Για παράδειγμα ελεύθερος επαγγελματίας με καθαρά κέρδη 10.000 ευρώ το 2020, ο οποίος πέρυσι είχε μείωση της προκαταβολής φόρου κατά 50%, θα κληθεί να πληρώσει φέτος φόρο εισοδήματος και προκαταβολή φόρου συνολικού ύψους 1.395 ευρώ όταν πέρυσι παρά το κούρεμα της προκαταβολής φόρου επιβαρύνθηκε με φόρο 3.300 ευρώ (μείωση φόρου 57,73%).

2. Επιχειρήσεις: Για τα νομικά πρόσωπα και τις νομικές οντότητες ο συντελεστής προκαταβολής φόρου μειώνεται από 100% σε 70% για τις φετινές φορολογικές δηλώσεις (κέρδη 2020) και στο 80% από το φορολογητέο έτος 2021 και μετά. Με την νέα ρύθμιση η επιχείρηση που παρουσίασε για πρώτη φορά φορολογητέα κέρδη ύψους 30.000 ευρώ το 2020 θα πληρώσει φόρο εισοδήματος ύψους 7.200 ευρώ. Χωρίς το κούρεμα της προκαταβολής φόρου θα επιβαρύνονταν και με προκαταβολή φόρου 7.200 ευρώ. Δηλαδή η συνολική επιβάρυνση θα ανέρχονταν σε 14.400 ευρώ. Με την νέα ρύθμιση η επιχείρηση θα επιβαρυνθεί με προκαταβολή φόρου 5.040 ευρώ. Έτσι η συνολική επιβάρυνση θα ανέλθει σε 12.240 ευρώ. Το όφελος για την επιχείρηση ανέρχεται σε 2.160 ευρώ.

3. Τράπεζες: Για τις τράπεζες καθώς και τα υποκαταστήματα αλλοδαπών τραπεζών που λειτουργούν νόμιμα στην Ελλάδα, παραμένει ο συντελεστής 100% για την προκαταβολή φόρου που βεβαιώνεται με τη δήλωση φορολογίας εισοδήματος του φορολογικού έτους 2020 και επόμενων.

Για τις νέες επιχειρήσεις ο συντελεστής προκαταβολής φόρου για τα πρώτα τρία χρόνια λειτουργίας διαμορφώνεται στο 50% της προκαταβολής φόρου που καταβάλλουν οι παλαιότερες αντίστοιχες επιχειρήσεις. Ως εκ τούτου, μετά τις μειώσεις που αποφάσισε η κυβέρνηση στην προκαταβολή φόρου για τους νέους ελεύθερους επαγγελματίες, ο συντελεστής διαμορφώνεται στο 27,5% και για τις νέες επιχειρήσεις στο 35% αντίστοιχα.https://www.dikaiologitika.gr/eidhseis/oikonomia/345003/forologikes-diloseis-2021-to-taxisnet-ksexase-na-meiosei-tin-prokatavoli-forou-stis-epixeiriseis

Η μειωμένη προκαταβολή φόρου φτάνει έως και το 45% και εφαρμόζεται με τρία διαφορετικά μοντέλα, ανάλογα την επαγγελματική ιδιότητα των φορολογούμενων.

Συγκεκριμένα:

1. Ελεύθεροι επαγγελματίες, αυτοαπασχολούμενοι ατομικές επιχειρήσεις, αγρότες: Ο συντελεστής της προκαταβολής φόρου εισοδήματος μειώνεται στο 55% από 100%. Η μείωση στον φόρο θα αποτυπωθεί στο φετινό εκκαθαριστικό για τι φορολογικές δηλώσεις με εισοδήματα από επιχειρηματική δραστηριότητα.

Για παράδειγμα ελεύθερος επαγγελματίας με καθαρά κέρδη 10.000 ευρώ το 2020, ο οποίος πέρυσι είχε μείωση της προκαταβολής φόρου κατά 50%, θα κληθεί να πληρώσει φέτος φόρο εισοδήματος και προκαταβολή φόρου συνολικού ύψους 1.395 ευρώ όταν πέρυσι παρά το κούρεμα της προκαταβολής φόρου επιβαρύνθηκε με φόρο 3.300 ευρώ (μείωση φόρου 57,73%).

2. Επιχειρήσεις: Για τα νομικά πρόσωπα και τις νομικές οντότητες ο συντελεστής προκαταβολής φόρου μειώνεται από 100% σε 70% για τις φετινές φορολογικές δηλώσεις (κέρδη 2020) και στο 80% από το φορολογητέο έτος 2021 και μετά. Με την νέα ρύθμιση η επιχείρηση που παρουσίασε για πρώτη φορά φορολογητέα κέρδη ύψους 30.000 ευρώ το 2020 θα πληρώσει φόρο εισοδήματος ύψους 7.200 ευρώ.

Χωρίς το κούρεμα της προκαταβολής φόρου θα επιβαρύνονταν και με προκαταβολή φόρου 7.200 ευρώ. Δηλαδή η συνολική επιβάρυνση θα ανέρχονταν σε 14.400 ευρώ. Με την νέα ρύθμιση η επιχείρηση θα επιβαρυνθεί με προκαταβολή φόρου 5.040 ευρώ. Έτσι η συνολική επιβάρυνση θα ανέλθει σε 12.240 ευρώ. Το όφελος για την επιχείρηση ανέρχεται σε 2.160 ευρώ.

3. Τράπεζες: Για τις τράπεζες καθώς και τα υποκαταστήματα αλλοδαπών τραπεζών που λειτουργούν νόμιμα στην Ελλάδα, παραμένει ο συντελεστής 100% για την προκαταβολή φόρου που βεβαιώνεται με τη δήλωση φορολογίας εισοδήματος του φορολογικού έτους 2020 και επόμενων.

Στη μείωση της προκαταβολής φόρου θα πρέπει να υπολογιστούν μαζί και οι προβλέψεις για:

Μόνιμη μείωση, από το 2022 (φορολογικό έτος 2021) του συντελεστής φόρου όλων των νομικών προσώπων και νομικών οντοτήτων, από το 24% στο 22%.

Μείωση στον εισαγωγικό φορολογικό συντελεστή για τα φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, από το 22% στο 9% για το κλιμάκιο εισοδήματος έως και 10.000 ευρώ.

Επέκταση της μείωσης κατά τρεις ποσοστιαίες μονάδες των ασφαλιστικών εισφορών των μισθωτών του ιδιωτικού τομέα και το 2022.

«Πάγωμα» της ειδικής εισφοράς αλληλεγγύης για όσους έχουν εισόδημα άνω των 12.000 ευρώ.

Αναλυτικές οδηγίες – Ολες οι αλλαγές στο φετινό έντυπο της φορολογικής δήλωσης

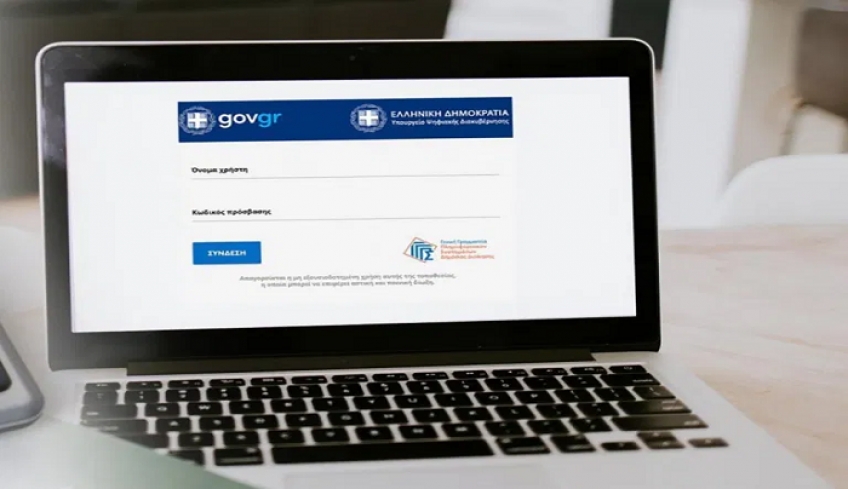

Τέθηκε σε λειτουργία το μεσημέρι της Πέμπτης 27 Μαΐου η εφαρμογή για την υποβολή των φορολογικών δηλώσεων οικονομικού έτους 2021 στο Taxisnet. Οι εμπρόθεσμες αρχικές δηλώσεις φορολογίας εισοδήματος υποβάλλονται στην πλατφόρμα της ΑΑΔΕ έως 27 Αυγούστου, ενώ οι εκπρόθεσμες αρχικές ή οι τροποποιητικές δηλώσεις υποβάλλονται καθ’ όλη τη διάρκεια του έτους.

Τη φετινή χρονιά θα υπάρξουν νέοι κωδικοί που αφορούν στην εξαίρεση των φορολογουμένων από τις ηλεκτρονικές αποδείξεις, την φοροέκπτωση για ανακαινίσεις κτιρίων, την εναλλακτική φορολογηση εισοδήματος για όσους μεταφέρουν την έδρα τους στην Ελλάδα και μια σειρά άλλων περιλαμβάνει το νέο έντυπο Ε1,που ανοίγει τον δρόμο για την υποβολή των φετινών φορολογικών δηλώσεων.

Οι βασικότερες αλλαγές στο φετινό έντυπο, όπως αναφέρει το imerisia.gr, είναι:

Αποδείξεις: Τον κωδικό 023 θα συμπληρώσουν οι φορολογούμενοι που εξαιρούνται από την πραγματοποίηση δαπανών με ηλεκτρονικά μέσα πληρωμής.

Συνταξιούχοι. Νέος κωδικός 041. Αφορά την εναλλακτική φορολόγηση εισοδήματος φυσικών προσώπων, δικαιούχων εισοδήματος από συντάξεις που προκύπτουν στην αλλοδαπή, τα οποία μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα

Νέος κωδικός 627-628: Δηλώνονται οι δαπάνες αναβάθμισης κτιρίων και ανακαινίσεων. Σύμφωνα με το νόμο οι δαπάνες που πραγματοποιήθηκαν για τη λήψη υπηρεσιών που σχετίζονται με την ενεργειακή, λειτουργική και αισθητική αναβάθμιση κτηρίων, τα οποία δεν έχουν ενταχθεί σε πρόγραμμα αναβάθμισης κτιρίων, μειώνουν ισόποσα κατανεμημένες σε περίοδο τεσσάρων ετών, σε ποσοστό 40% του ύψους τους, τον φόρο εισοδήματος των φυσικών προσώπων, μέχρι του αναλογούντος για κάθε φορολογικό έτος φόρου, με ανώτατο συνολικά όριο δαπάνης τις 16.000 ευρώ.

Nέος Κωδ. 041: Εναλλακτική φορολόγηση εισοδήματος φυσικών προσώπων, δικαιούχων εισοδήματος από συντάξεις που προκύπτουν στην αλλοδαπή, τα οποία μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα.

Eισοδήματα αθλητών Νέοι κωδικοί 359-397: Αφορά τα εισοδήματα των αθλητών και προπονητών που αποκτήθηκαν από την 1η/1/2020. Προβλέπει ότι η κλίμακα φορολογίας εισοδήματος εφαρμόζεται για το εισόδημα που αποκτούν οι αμειβόμενοι αθλητές και οι προπονητές από τις αθλητικές ανώνυμες εταιρείες, τα τμήματα αμειβόμενων αθλητών ή τα αναγνωρισμένα αθλητικά σωματεία, και οι εκπαιδευτές των Διαιτητών Ομαδικών Αθλημάτων από τις Ομοσπονδίες, εφόσον τα ποσά τα οποία λαμβάνουν εφάπαξ ή τμηματικά για την υπογραφή του συμβολαίου μετεγγραφής ή την ανανέωση ή τη λύση του συμβολαίου συνεργασίας τους δεν υπερβαίνουν τις σαράντα χιλιάδες (40.000) ευρώ εντός του οικείου φορολογικού έτους.

Μετοχές – stock options. Σύμφωνα με το νόμο το εισόδημα που προκύπτει για εργαζόμενο ή εταίρο ή μέτοχο από νομικό πρόσωπο ή νομική οντότητα με τη μορφή δικαιωμάτων προαίρεσης απόκτησης μετοχών, όπως αυτά προσδιορίζονται κατά τον χρόνο άσκησης του δικαιώματος προαίρεσης και ανεξαρτήτως εάν συνεχίζει να ισχύει η εργασιακή σχέση, αποτελεί εισόδημα από υπεραξία, εφόσον μεταβιβαστούν οι μετοχές μετά από τη συμπλήρωση είκοσι τεσσάρων μηνών από την απόκτηση των δικαιωμάτων προαίρεσης και υπόκειται σε φόρο εισοδήματος φυσικών προσώπων

Δωρεές που έγιναν προς το Κέντρο Πολιτισμού Ίδρυμα Σταύρος Νιάρχος για την ενίσχυση της Εθνικής Βιβλιοθήκης και της Λυρικής Σκηνής εκπίπτουν από το φορολογητέο εισόδημα βάσει νομοθετικής διάταξης που έχει ψηφιστεί από το 2009. «κατά την περίοδο Διαχείρισης του Κέντρου Πολιτισμού και μετά την παράδοση του Κέντρου Πολιτισμού στο Ελληνικό Δημόσιο, τα χρηματικά ποσά που καταβάλλονται στην ΕΒΕ ή στην ΕΛΣ ή στον Οργανισμό από φορολογούμενους λόγω δωρεάς ή χορηγίας σε οποιοδήποτε από τους φορείς αυτούς θα αφαιρούνται από το συνολικό εισόδημά τους.

Νέος κωδικός 631-631: Αφορά τις κάθε είδους δωρεές, επιχορηγήσεις, επιδοτήσεις, χορηγίες, χρηματικές παροχές ή παροχές σε είδος προς την Επιτροπή “Ελλάδα 2021” και υπέρ αυτής.

Δηλώνονται τα ποσά έκπτωσης για όσους εισέφεραν κεφάλαια σε κεφαλαιουχική εταιρεία που είναι εγγεγραμμένη στο Εθνικό Μητρώο νεοφυών Επιχειρήσεων στον νέο κωδικό 625-62

Τα βήματα για την υποβολή της φορολογικής δήλωσης

Οι φορολογούμενοι πολίτες για την υποβολή των φορολογικών δηλώσεων, πρέπει να ακολουθήσουν τα παρακάτω βήματα μπαίνοντας στον σύνδεσμο ΕΔΩ

Επιλέγουν το έτος για το οποίο επιθυμούν την υποβολή δήλωσης.

Επιβεβαιώνουν τα προσωπικά τους στοιχεία (ΑΜΚΑ, Ημ.Γέννησης, Οικογενειακή κατάσταση κ.λπ.).

Συμπληρώνουν τα έντυπα Ε2 και Ε3 εφόσον υπάρχει υποχρέωση. Η σύζυγος υποβάλει τα συνυποβαλλόμενα έντυπα με τους δικούς της κωδικούς πρόσβασης.

Συμπληρώνουν το έντυπο Ε1. Σχετικά μηνύματα καθοδηγούν τον χρήστη και τον ενημερώνουν για τυχόν ανάγκη ελέγχου της υποβληθείσας δήλωσης από τη Δ.Ο.Υ.

Ενημερώνονται για το αποτέλεσμα της εκκαθάρισης.

Υποβάλουν τη δήλωση.

Εκτυπώνουν τα έντυπα Ε1, Ε2, Ε3 και την πράξη διοικητικού προσδιορισμού φόρου

Φορολογικές δηλώσεις: Ποιες ενισχύσεις δεν θα φορολογηθούν - Αυξημένες οι επιστροφές φόρου

Μάιος 23, 2021Μια σειρά από αποζημιώσεις που έλαβαν εκατοντάδες χιλιάδες φορολογούμενοι λόγω της πανδημίας δεν θα φορολογηθούν. Το ίδιο ισχύει για εισοδηματικές ενισχύσεις που θα συμπεριληφθούν στη φορολογική τους δήλωση, αλλά δεν θα επιβληθεί φόρος για αυτές καθώς δεν συνυπολογίζονται στα ετήσια φορολογητέα εισοδήματά τους.

Αυτό το γεγονός σε συνάρτηση με τη μείωση των συντελεστών φορολογίας εισοδήματος φυσικών προσώπων που ισχύει για τα εισοδήματα του 2020 και με την προσωρινή κατάργηση της ειδικής εισφοράς αλληλεγγύης που ισχύει επίσης για τα εισοδήματα του 2020, θα έχει ως συνέπεια να αυξηθούν οι υποχρεώσεις του κρατικού προϋπολογισμού για την καταβολή επιστροφών φόρου εισοδήματος και τη χορήγηση κοινωνικών επιδομάτων και παροχών.

Εκατοντάδες χιλιάδες μισθωτοί φορολογούμενοι - εργαζόμενοι στον ιδιωτικό τομέα θα απαλλαγούν πλήρως από τον φόρο εισοδήματος, ενώ θα αυξηθούν κατά πολύ οι περιπτώσεις μισθωτών εργαζομένων του ιδιωτικού τομέα που θα είναι δικαιούχοι μεγάλων ποσών επιστροφών φόρου.

Παράλληλα θα αυξηθεί σημαντικά ο αριθμός των φορολογουμένων που θα γίνουν αυτόματα δικαιούχοι κοινωνικών επιδομάτων και κοινωνικών παροχών, χορηγουμένων με βάση εισοδηματικά κριτήρια, όπως για παράδειγμα είναι τα επιδόματα τέκνων, το επίδομα θέρμανσης και η επιδότηση ενοικίου. Την ίδια ώρα θα αυξηθούν κατά πολύ οι δικαιούχοι μερικής ή ολικής απαλλαγής από τον ΕΝΦΙΑ.

Αφορολόγητες αποζημιώσεις

Κατηγορίες εισοδημάτων που συνδέονται με τα οικονομικά μέτρα στήριξης απαλλάσσονται από τον φόρο εισοδήματος, όπως:

Οι αποζημιώσεις ειδικού σκοπού των 534 ευρώ ή των 800 ευρώ που έλαβαν πάνω από 1,5 εκατομμύριο εργαζόμενοι στον ιδιωτικό τομέα των οποίων οι συμβάσεις τέθηκαν σε αναστολή στο πλαίσιο των μέτρων αντιμετώπισης της πανδημίας.

Οι ενισχύσεις σε ελεύθερους επαγγελματίες, αυτοαπασχολούμενους, ιδιοκτήτες ατομικών επιχειρήσεων και η αμοιβή ιδιωτών ιατρών, με έκδοση Δελτίου Παροχής Υπηρεσιών, που συνεργάζονται με δημόσια νοσοκομεία οι οποίες δεν υπολογίζονται στα εισοδηματικά όρια για την καταβολή οποιασδήποτε παροχής κοινωνικού ή προνοιακού χαρακτήρα.

Οι αποζημιώσεις που καταβλήθηκαν από το κράτος στους ιδιοκτήτες ακινήτων για τα «κουρεμένα» κατά 40% ενοίκια και οι οποίες ανέρχονται στο 50% των απωλειών.

Το επίδομα κατάρτισης μέσω του ειδικού προγράμματος τηλεκατάρτισης σε επιστήμονες πληττόμενους από τον COVID-19 και η οποία δεν υπολογίζεται στα εισοδηματικά όρια για την καταβολή οποιασδήποτε παροχής κοινωνικού ή προνοϊακού χαρακτήρα.

Οι αποζημιώσεις σε ειδικές κατηγορίες όπως οι καλλιτέχνες, δημιουργοί και επαγγελματίες της τέχνης και του πολιτισμού, ξεναγοί, τουριστικοί συνοδοί και επιστήμονες.

Οι ενισχύσεις σε ασκούντες επιχειρηματική δραστηριότητα εξαιτίας της μίσθωσης τουριστικών καταλυμάτων που χρησιμοποιούνται αποκλειστικά για την προσωρινή διαμονή φυσικών προσώπων στο πλαίσιο αντιμετώπισης του κινδύνου μετάδοσης του COVID-19.

Η εφάπαξ ενίσχυση στους ασφαλισμένους του τ. ΕΤΑΑ, καθώς και στους οικονομολόγους και γεωτεχνικούς που ασφαλίζονται στον e-ΕΦΚΑ και η οποία δεν προσμετράται στο συνολικό πραγματικό ή τεκμαρτό, οικογενειακό εισόδημα.

Η έκτακτη αποζημίωση στους εποχικά εργαζόμενους του τουριστικού και επισιτιστικού κλάδου.

Οι αμοιβές σε μισθωτούς που αφορούν αποζημίωση εξόδων διαμονής και σίτισης, ημερήσια αποζημίωση, αποζημίωση εξόδων κίνησης και επίδομα βιβλιοθήκης.

Τα ποσά των ενισχύσεων που έλαβαν επαγγελματίες και επιχειρήσεις μέσω των κύκλων της επιστρεπτέας προκαταβολής.

Και άλλες αφορολόγητες ενισχύσεις

Επιπλέον ενισχύσεις που δεν θα φορολογηθούν είναι:

Η επιχορήγηση που παρέχεται για ζημιές από πλημμύρες και λοιπές θεομηνίες είναι αφορολόγητη και ακατάσχετη στα χέρια του Δημοσίου ή τρίτων, και δεν υπόκειται σε οποιαδήποτε κράτηση, δεν δεσμεύεται και δεν συμψηφίζεται με βεβαιωμένα χρέη στην Εφορία, στα Ταμεία, στις τράπεζες, στους δήμους ή στις Περιφέρειες.

Η κρατική στήριξη που έλαβαν οι εργαζόμενοι του ιδιωτικού τομέα (ανεξαρτήτως κλάδου και επιχειρηματικής δραστηριότητας) που επλήγησαν από τον σεισμό της 30ής Οκτωβρίου 2020 στις περιοχές που ανήκουν στα διοικητικά όρια των Περιφερειακών Ενοτήτων Σάμου, Ικαρίας και Χίου της Περιφέρειας Βορείου Αιγαίου.

Πληγέντες «Ιανού». Αποζημίωση ειδικού σκοπού δόθηκε σε εργαζομένους των οποίων η σύμβαση εργασίας είχε ανασταλεί από επιχειρήσεις στις πληγείσες περιοχές της χώρας, όπως η Περιφέρεια Θεσσαλίας, καθώς και στις Περιφερειακές Ενότητες Φθιώτιδας, Κεφαλληνίας, Ιθάκης, Ζακύνθου, Λευκάδας, Κορινθίας και Ευρυτανίας από την πορεία του μεσογειακού κυκλώνα «Ιανός» και τις συνεπακόλουθες πλημμύρες της 18ης και 19ης Σεπτεμβρίου 2020.Επίσης, δόθηκε έκτακτη εφάπαξ ενίσχυση, με τη μορφή επιδόματος, ως εξής: 1) για τα πληγέντα φυσικά πρόσωπα το ποσό των 5.000 ευρώ ανά κατοικία, 2) για τα νομικά πρόσωπα ή νομικές οντότητες, των οποίων επλήγη η επιχείρηση, το ποσό των 8.000 ευρώ ανά επιχείρηση.

Το επίδομα που χορηγήθηκε στους δικαστικούς λειτουργούς για την ταχύτερη και αποτελεσματικότερη διεκπεραίωση των υποθέσεων, καθώς και για την αντιστάθμιση δαπανών στις οποίες υποβάλλονται κατά την άσκηση του λειτουργήματός τους.

Το Επίδομα Στέγασης, το οποίο θεσπίστηκε από το Υπουργείο Εργασίας για νοικοκυριά που διαμένουν σε μισθωμένη κατοικία ή επιβαρύνονται με το κόστος εξυπηρέτησης στεγαστικού δανείου πρώτης κατοικίας και το οποίο δεν εμπίπτει σε καμία κατηγορία εισοδήματος.

Οι ακόλουθες παροχές που χορηγεί και διαχειρίζεται ο Οργανισμός Προνοιακών Επιδομάτων και Κοινωνικής Αλληλεγγύης (ΟΠΕΚΑ):

Τα έξοδα κηδείας

Οι παροχές και οι υπηρεσίες του Λογαριασμού Αγροτικής Εστίας.

Το επίδομα κίνησης για τους παραπληγικούς, τους τετραπληγικούς και τους ακρωτηριασμένους.

Το διατροφικό επίδομα για τους νεφροπαθείς, τους μεταμοσχευμένους πνευμόνων και μυελού των οστών, καθώς και τους αλλοδαπούς και ομογενείς νεφροπαθείς, μεταμοσχευμένους καρδιάς, ήπατος.

Η οικονομική ενίσχυση των ατόμων με βαριά αναπηρία.

Η οικονομική ενίσχυση των ατόμων με βαριά νοητική υστέρηση.

Η οικονομική ενίσχυση παραπληγικών – τετραπληγικών και ακρωτηριασμένων ανασφάλιστων και ασφαλισμένων του Δημοσίου.

Η ενίσχυση ατόμων με συγγενή αιμολυτική αναιμία (μεσογειακή δρεπανοκυτταρική μικροδρεπανοκυτταρική κ.λπ.) ή συγγενή αιμορραγική διάθεση (αιμορροφιλία κ.λπ.), Σύνδρομο Επίκτητης Ανοσοανεπάρκειας (AIDS).

Η οικονομική ενίσχυση κωφών και βαρήκοων ατόμων.

Η οικονομική ενίσχυση ατόμων με αναπηρία όρασης.

Η οικονομική ενίσχυση ατόμων με εγκεφαλική παράλυση.

Η εισοδηματική ενίσχυση ασθενών και αποθεραπευμένων χανσενικών και μελών των οικογενειών τους.

Tο Επίδομα Στεγαστικής Συνδρομής για ανασφάλιστους υπερήλικες.

H εισοδηματική ενίσχυση Οικογενειών Ορεινών Μειονεκτικών Περιοχών, γ) η Κάρτα μετακίνησης Πολυτέκνων.

Το επίδομα ομογενών προσφύγων.

Μια σειρά από αποζημιώσεις που έλαβαν εκατοντάδες χιλιάδες φορολογούμενοι λόγω της πανδημίας δεν θα φορολογηθούν. Το ίδιο ισχύει για εισοδηματικές ενισχύσεις που θα συμπεριληφθούν στη φορολογική τους δήλωση, αλλά δεν θα επιβληθεί φόρος για αυτές καθώς δεν συνυπολογίζονται στα ετήσια φορολογητέα εισοδήματά τους.

Αυτό το γεγονός σε συνάρτηση με τη μείωση των συντελεστών φορολογίας εισοδήματος φυσικών προσώπων που ισχύει για τα εισοδήματα του 2020 και με την προσωρινή κατάργηση της ειδικής εισφοράς αλληλεγγύης που ισχύει επίσης για τα εισοδήματα του 2020, θα έχει ως συνέπεια να αυξηθούν οι υποχρεώσεις του κρατικού προϋπολογισμού για την καταβολή επιστροφών φόρου εισοδήματος και τη χορήγηση κοινωνικών επιδομάτων και παροχών.

Εκατοντάδες χιλιάδες μισθωτοί φορολογούμενοι - εργαζόμενοι στον ιδιωτικό τομέα θα απαλλαγούν πλήρως από τον φόρο εισοδήματος, ενώ θα αυξηθούν κατά πολύ οι περιπτώσεις μισθωτών εργαζομένων του ιδιωτικού τομέα που θα είναι δικαιούχοι μεγάλων ποσών επιστροφών φόρου.

Παράλληλα θα αυξηθεί σημαντικά ο αριθμός των φορολογουμένων που θα γίνουν αυτόματα δικαιούχοι κοινωνικών επιδομάτων και κοινωνικών παροχών, χορηγουμένων με βάση εισοδηματικά κριτήρια, όπως για παράδειγμα είναι τα επιδόματα τέκνων, το επίδομα θέρμανσης και η επιδότηση ενοικίου. Την ίδια ώρα θα αυξηθούν κατά πολύ οι δικαιούχοι μερικής ή ολικής απαλλαγής από τον ΕΝΦΙΑ.

Αφορολόγητες αποζημιώσεις

Κατηγορίες εισοδημάτων που συνδέονται με τα οικονομικά μέτρα στήριξης απαλλάσσονται από τον φόρο εισοδήματος, όπως:

Οι αποζημιώσεις ειδικού σκοπού των 534 ευρώ ή των 800 ευρώ που έλαβαν πάνω από 1,5 εκατομμύριο εργαζόμενοι στον ιδιωτικό τομέα των οποίων οι συμβάσεις τέθηκαν σε αναστολή στο πλαίσιο των μέτρων αντιμετώπισης της πανδημίας.

Οι ενισχύσεις σε ελεύθερους επαγγελματίες, αυτοαπασχολούμενους, ιδιοκτήτες ατομικών επιχειρήσεων και η αμοιβή ιδιωτών ιατρών, με έκδοση Δελτίου Παροχής Υπηρεσιών, που συνεργάζονται με δημόσια νοσοκομεία οι οποίες δεν υπολογίζονται στα εισοδηματικά όρια για την καταβολή οποιασδήποτε παροχής κοινωνικού ή προνοιακού χαρακτήρα.

Οι αποζημιώσεις που καταβλήθηκαν από το κράτος στους ιδιοκτήτες ακινήτων για τα «κουρεμένα» κατά 40% ενοίκια και οι οποίες ανέρχονται στο 50% των απωλειών.

Το επίδομα κατάρτισης μέσω του ειδικού προγράμματος τηλεκατάρτισης σε επιστήμονες πληττόμενους από τον COVID-19 και η οποία δεν υπολογίζεται στα εισοδηματικά όρια για την καταβολή οποιασδήποτε παροχής κοινωνικού ή προνοϊακού χαρακτήρα.

Οι αποζημιώσεις σε ειδικές κατηγορίες όπως οι καλλιτέχνες, δημιουργοί και επαγγελματίες της τέχνης και του πολιτισμού, ξεναγοί, τουριστικοί συνοδοί και επιστήμονες.

Οι ενισχύσεις σε ασκούντες επιχειρηματική δραστηριότητα εξαιτίας της μίσθωσης τουριστικών καταλυμάτων που χρησιμοποιούνται αποκλειστικά για την προσωρινή διαμονή φυσικών προσώπων στο πλαίσιο αντιμετώπισης του κινδύνου μετάδοσης του COVID-19.

Η εφάπαξ ενίσχυση στους ασφαλισμένους του τ. ΕΤΑΑ, καθώς και στους οικονομολόγους και γεωτεχνικούς που ασφαλίζονται στον e-ΕΦΚΑ και η οποία δεν προσμετράται στο συνολικό πραγματικό ή τεκμαρτό, οικογενειακό εισόδημα.

Η έκτακτη αποζημίωση στους εποχικά εργαζόμενους του τουριστικού και επισιτιστικού κλάδου.

Οι αμοιβές σε μισθωτούς που αφορούν αποζημίωση εξόδων διαμονής και σίτισης, ημερήσια αποζημίωση, αποζημίωση εξόδων κίνησης και επίδομα βιβλιοθήκης.

Τα ποσά των ενισχύσεων που έλαβαν επαγγελματίες και επιχειρήσεις μέσω των κύκλων της επιστρεπτέας προκαταβολής.

Και άλλες αφορολόγητες ενισχύσεις

Επιπλέον ενισχύσεις που δεν θα φορολογηθούν είναι:

Η επιχορήγηση που παρέχεται για ζημιές από πλημμύρες και λοιπές θεομηνίες είναι αφορολόγητη και ακατάσχετη στα χέρια του Δημοσίου ή τρίτων, και δεν υπόκειται σε οποιαδήποτε κράτηση, δεν δεσμεύεται και δεν συμψηφίζεται με βεβαιωμένα χρέη στην Εφορία, στα Ταμεία, στις τράπεζες, στους δήμους ή στις Περιφέρειες.

Η κρατική στήριξη που έλαβαν οι εργαζόμενοι του ιδιωτικού τομέα (ανεξαρτήτως κλάδου και επιχειρηματικής δραστηριότητας) που επλήγησαν από τον σεισμό της 30ής Οκτωβρίου 2020 στις περιοχές που ανήκουν στα διοικητικά όρια των Περιφερειακών Ενοτήτων Σάμου, Ικαρίας και Χίου της Περιφέρειας Βορείου Αιγαίου.

Πληγέντες «Ιανού». Αποζημίωση ειδικού σκοπού δόθηκε σε εργαζομένους των οποίων η σύμβαση εργασίας είχε ανασταλεί από επιχειρήσεις στις πληγείσες περιοχές της χώρας, όπως η Περιφέρεια Θεσσαλίας, καθώς και στις Περιφερειακές Ενότητες Φθιώτιδας, Κεφαλληνίας, Ιθάκης, Ζακύνθου, Λευκάδας, Κορινθίας και Ευρυτανίας από την πορεία του μεσογειακού κυκλώνα «Ιανός» και τις συνεπακόλουθες πλημμύρες της 18ης και 19ης Σεπτεμβρίου 2020.Επίσης, δόθηκε έκτακτη εφάπαξ ενίσχυση, με τη μορφή επιδόματος, ως εξής: 1) για τα πληγέντα φυσικά πρόσωπα το ποσό των 5.000 ευρώ ανά κατοικία, 2) για τα νομικά πρόσωπα ή νομικές οντότητες, των οποίων επλήγη η επιχείρηση, το ποσό των 8.000 ευρώ ανά επιχείρηση.

Το επίδομα που χορηγήθηκε στους δικαστικούς λειτουργούς για την ταχύτερη και αποτελεσματικότερη διεκπεραίωση των υποθέσεων, καθώς και για την αντιστάθμιση δαπανών στις οποίες υποβάλλονται κατά την άσκηση του λειτουργήματός τους.

Το Επίδομα Στέγασης, το οποίο θεσπίστηκε από το Υπουργείο Εργασίας για νοικοκυριά που διαμένουν σε μισθωμένη κατοικία ή επιβαρύνονται με το κόστος εξυπηρέτησης στεγαστικού δανείου πρώτης κατοικίας και το οποίο δεν εμπίπτει σε καμία κατηγορία εισοδήματος.

Οι ακόλουθες παροχές που χορηγεί και διαχειρίζεται ο Οργανισμός Προνοιακών Επιδομάτων και Κοινωνικής Αλληλεγγύης (ΟΠΕΚΑ):

Τα έξοδα κηδείας

Οι παροχές και οι υπηρεσίες του Λογαριασμού Αγροτικής Εστίας.

Το επίδομα κίνησης για τους παραπληγικούς, τους τετραπληγικούς και τους ακρωτηριασμένους.

Το διατροφικό επίδομα για τους νεφροπαθείς, τους μεταμοσχευμένους πνευμόνων και μυελού των οστών, καθώς και τους αλλοδαπούς και ομογενείς νεφροπαθείς, μεταμοσχευμένους καρδιάς, ήπατος.

Η οικονομική ενίσχυση των ατόμων με βαριά αναπηρία.

Η οικονομική ενίσχυση των ατόμων με βαριά νοητική υστέρηση.

Η οικονομική ενίσχυση παραπληγικών – τετραπληγικών και ακρωτηριασμένων ανασφάλιστων και ασφαλισμένων του Δημοσίου.

Η ενίσχυση ατόμων με συγγενή αιμολυτική αναιμία (μεσογειακή δρεπανοκυτταρική μικροδρεπανοκυτταρική κ.λπ.) ή συγγενή αιμορραγική διάθεση (αιμορροφιλία κ.λπ.), Σύνδρομο Επίκτητης Ανοσοανεπάρκειας (AIDS).

Η οικονομική ενίσχυση κωφών και βαρήκοων ατόμων.

Η οικονομική ενίσχυση ατόμων με αναπηρία όρασης.

Η οικονομική ενίσχυση ατόμων με εγκεφαλική παράλυση.

Η εισοδηματική ενίσχυση ασθενών και αποθεραπευμένων χανσενικών και μελών των οικογενειών τους.

Tο Επίδομα Στεγαστικής Συνδρομής για ανασφάλιστους υπερήλικες.

H εισοδηματική ενίσχυση Οικογενειών Ορεινών Μειονεκτικών Περιοχών, γ) η Κάρτα μετακίνησης Πολυτέκνων.

Το επίδομα ομογενών προσφύγων.

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία