![]()

![]()

![]()

![]()

![]()

![]()

Ψηφιακή πλατφόρμα για ρυθμίσεις δανείων

Ιούλιος 19, 2016Η ηλεκτρονική αυτή πλατφόρμα, που θα λειτουργεί σαν ένας «Τειρεσίας» χρέους-περιουσίας, θα αξιολογεί και θα βαθμολογεί τον κάθε δανειολήπτη, στο αν μπορεί να δανειοδοτηθεί, να ρυθμίσει την οφειλή του κλπ.

Δηλαδή το σύστημα θα «σκανάρει» τη συμπεριφορά του δανειολήπτη και τη συχνότητα με την οποία ανταποκρίνεται στις οφειλές του, είτε πρόκειται για δάνεια, είτε για φόρους και ασφαλιστικές εισφορές.

Διαχείριση

Πρόκειται για μία κίνηση που θα βοηθήσει σημαντικά στην αποτελεσματικότερη διαχείριση των καθυστερούμενων δανείων, κυρίως όμως θα συμβάλει στην ουσιαστική αντιμετώπιση του συνολικού χρέους των επιχειρήσεων μέσα από λύσεις-πακέτο.

Η πρόταση για τη δημιουργία του credit bureau περιλαμβάνεται -όπως αναφέρουν καλά πληροφορημένες πηγές- στην επικαιροποιημένη μελέτη του Ταμείου Χρηματοπιστωτικής Σταθερότητας για την κατάσταση όλων των «κόκκινων» δανείων και τους ενδεικνυόμενους τρόπους για την αποτελεσματικότερη αντιμετώπισή τους.

Η εν λόγω μελέτη που θα δοθεί στη δημοσιότητα τις επόμενες μέρες, δίνει επίσης έμφαση στον εντοπισμό των «στρατηγικά» κακοπληρωτών.

Στο θέμα αναφέρεται στέλεχος του ΤΧΣ και όπως λέει, θα πρέπει να υπάρξουν νομοθετικές παρεμβάσεις προκειμένου οφειλέτες που συστηματικά απορρίπτουν προτάσεις για ρύθμιση των δανείων τους να υποχρεώνονται από κάποιου είδους δικαστικό συμβούλιο, να προχωρήσουν σε διευθέτηση της οφειλής τους. Δηλαδή αν οι προτάσεις ρύθμισης αναιτιολόγητα απορρίπτονται από τον δανειολήπτη, τότε θα παρεμβαίνει το δικαστικό συμβούλιο και η απόφασή του θα είναι δεσμευτική για να προχωρήσει η ρύθμιση.

Εδώ είναι κομβικής σημασίας η αναμόρφωση του θεσμικού πλαισίου, καθώς θα πρέπει να συσταθεί ένα εξειδικευμένο σώμα δικαστικών λειτουργών, που θα «τρέξουν» με ταχύτητα και αποτελεσματικότητα τις υποθέσεις. Σημειώνουμε ότι μία από τις δεσμεύσεις της ελληνικής πλευράς είναι ότι μέχρι τέλος Σεπτεμβρίου οι Αρχές πρέπει να προχωρήσουν στη σύσταση ειδικού τύπου -σε Αθήνα, Θεσσαλονίκη και Πειραιά-, αποκλειστικά για υποθέσεις αφερεγγυότητας επιχειρήσεων. Και ακόμα να εισαγάγουν με υπουργική απόφαση ή Προεδρικό Διάταγμα το επάγγελμα του συνδίκου πτώχευσης.

Παραιτήσεις

Στο μεταξύ «ακέφαλο» είναι από χθες το Ταμείο Χρηματοπιστωτικής Σταθερότητας, μετά τις παραιτήσεις των τριών μελών της Εκτελεστικής Επιτροπής (διευθύνων σύμβουλος Α. Ξενόφος, αναπληρωτής διευθύνων σύμβουλος Γ. Κουτσός και μέλος, εκπρόσωπος της ΤτΕ Αν. Γάγαλης), που αποχώρησαν από τις θέσεις τους την Παρασκευή 15 Ιουλίου.

Μέχρι να εκλεγεί η νέα διοίκηση, θα πρέπει να υπάρξει νομοθετική παρέμβαση ούτως ώστε να συνεχιστεί η διοίκηση του ΤΧΣ, ακόμα και για καθημερινές πράξεις, όπως είναι η υπογραφή για τη μισθοδοσία.

Πληροφορίες αναφέρουν ότι το πιθανότερο είναι να δοθούν προσωρινές αρμοδιότητες, σε δύο μέλη του Γενικού Συμβουλίου, εις εκ των οποίων είναι ο πρόεδρος του Ταμείου Γιώργος Μιχελής. Οι ίδιες πληροφορίες αναφέρουν ότι ως εκπρόσωπος της ΤτΕ στο ΤΧΣ θα προταθεί ο Δημήτρης Φραγγέτης, πρόεδρος της Ειδικής Επιτροπής Εκκαθαρίσεων της Τράπεζας Ελλάδος, ο οποίος έχει διατελέσει γενικός διευθυντής της Εμπορικής Τράπεζας και στη συνέχεια ήταν στέλεχος της Εθνικής Τράπεζας.

ethnos.gr

Ρυθμίσεις - ανάσα για 145.000 στεγαστικά δάνεια

Ιούλιος 08, 2016Περίπου 145.000 δημόσιοι και δημοτικοί υπάλληλοι αναμένεται να οφεληθούν από τη ρύθμιση ανάσα που θα προωθήσει το Ταμείο Παρακαταθηκών και Δανείων για στεγαστικά και επισκευαστικά δάνεια μετά από απόφαση του ΚΥΣΟΙΠ (Κυβερνητικό Συμβούλιο Οικονομικής Πολιτικής).

Οι ρυθμίσεις προβλέπουν τη μείωση του επιτοκίου, την επιμήκυνση της διάρκειας αποπληρωμής, αλλά και το «σπάσιμο» του δανείου στα δύο, με το 50% της οφειλής να «παγώνει» για 10 χρόνια. Οι συνεπείς δανειολήπτες θα επιβραβεύονται με επιστροφή 1% επί των τόκων.

Οι ρυθμίσεις θα είναι προσωπικές και προκειμένου να υπάρξουν θα μελετάται η οικονομική κατάσταση του εκάστοτε δανειολήπτη.

Στην ανακοίνωσή του το ΚΥΣΟΙΠ η νέα στρατηγική του Ταμείου Παρακαταθηκών και Δανείων θα περιλαμβάνει ευνοϊκότερες ρυθμίσεις για τους δανειολήπτες που έχουν προβλήματα εξυπηρέτησης των δανείων τους, ενώ παράλληλα θα επιβραβεύει τους συνεπείς δανειολήπτες.

Βασικό κριτήριο για τις νέες ρυθμίσεις δανείων αποτελεί η εξασφάλιση βιώσιμης λύσης δηλαδή το διαθέσιμο, μετά την πληρωμή της δόσης, εισόδημα να είναι ικανό για τη διαβίωση του δανειολήπτη, λαμβανομένης υπόψη της οικογενειακής του κατάστασης.

Ανάλογα με την εισοδηματική και οικογενειακή κατάσταση του κάθε δανειολήπτη οι λύσεις που θα ακολουθούνται -κατά σειρά- είναι οι εξής:

1) επιμήκυνση διάρκειας δανείου,

2) μείωση επιτοκίου και

3) διαχωρισμός του δανείου ώστε να αποπληρώνεται με το μειωμένο επιτόκιο ένα μέρος του κεφαλαίου και το υπόλοιπο να παραμένει παγωμένο για διάστημα 10 ετών.

Επίσης για την αντιμετώπιση σοβαρών έκτακτων αναγκών θα προβλέπεται και η δυνατότητα μειωμένων καταβολών για χρονικό διάστημα έως και τρία χρόνια.

Όπως εκτιμά το ΚΥΣΟΙΠ με το νέο πλαίσιο ρύθμισης:

• Το 48% των δανειοληπτών θα τύχει μεσοσταθμικής μείωσης επιτοκίου κατά 2,25%, ενώ στο 30% αυτών θα ισχύσει και πάγωμα αποπληρωμής μέρους του κεφαλαίου.

• Στο υπόλοιπο 52% των δανειοληπτών και με την προϋπόθεση ότι είναι συνεπείς στις υποχρεώσεις τους, προβλέπεται επιστροφή τόκων τάξεως 1% ως επιβράβευση.

• Το ΚΥΣΟΙΠ θα φέρει στη Βουλή νομοθετική διάταξη, με τη οποία θα ρυθμίζονται οι δόσεις των δανείων ώστε να είναι συμβατές με τα τρέχοντα εισοδήματα των δανειοληπτών, προκειμένου να διασφαλιστεί αφ΄ ενός η ομαλή αποπληρωμή τους και αφ' ετέρού να μην κριθούν ως δάνεια κόκκινα οπότε δημιουργήσουν πρόβλημα κεφαλαιακό και στο πιστωτικό ίδρυμα.

• Στόχος είναι οι ρυθμίσεις να γίνουν με αντικειμενικό και κοινωνικά δίκαιο τρόπο. Δηλαδή θα ληφθεί υπόψη αν στο νοικοκυριό υπάρχουν δύο εργαζόμενοι αν είναι και οι δύο στο δημόσιο τομέα αν εργάζονται και οι δύο κλπ.

• Τα συνολικά υπόλοιπα των στεγαστικών- επισκευαστικών δανείων του ΤΠ&Δ ανέρχονται σε 3,5δις ευρώ. Τα δάνεια αυτά έχουν σταθερό επιτόκιο σε όλη τη διάρκεια αποπληρωμής και αυτό κινείται κοντά στο 4,5%.

Ας σημειωθεί πάντως ότι και τα πιστωτικά ιδρύματα έχουν διαμορφώσει πλέγμα ρυθμίσεων για ιδιώτες με την ίδια λογική της προσωποποίησης ενώ δεν αποκλείεται να προχωρήσουν να υπάρξουν και κίνητρα επιβράβευσης και από άλλα πιστωτικά ιδρύματα για τους συνεπείς δανειολήπτες.

Ρυθμίσεις σε ό,τι αφορά τα δάνεια δημοσίων υπαλλήλων στο Παρακαταθηκών και Δανείων προωθεί το συμβούλιο οικονομικής πολιτικής με ειδική νομοθετική παρέμβαση. Οι ρυθμίσεις θα σχετίζονται με την οικονομική και κοινωνική κατάσταση των δανειοληπτών.

Tρεις λύσεις προς δανειολήπτες

• Επιμήκυνση διάρκειας δανείου.

• Μείωση επιτοκίου.

• Διαχωρισμός του δανείου ώστε να αποπληρώνεται με το μειωμένο επιτόκιο ένα μέρος του κεφαλαίου και το υπόλοιπο να παραμένει παγωμένο για διάστημα 10 ετών.

imerisia.gr

Νέο πλαίσιο για χρέη σε εφορία με τις 100 δόσεις αλλά και την ΔΕΗ

Ιούνιος 27, 2016Οι φορολογούμενοι για να μη χάσουν τη ρύθμιση των 100 δόσεων θα πρέπει να εξοφλούν ή να εντάσσουν στην πάγια ρύθμιση των 12 ή 24 δόσεων τις νέες οφειλές τους

Αυστηρότερη γίνεται η ρύθμιση για τις 100 δόσεις αφού από τη 1η Ιουλίου, τίθενται σε εφαρμογή οι αυστηρότεροι όροι για τη ρύθμιση των 100 δόσεων και είναι εκατοντάδες χιλιάδες εκείνοι που κινδυνεύουν να χάσουν το δικαίωμα στη ρύθμιση και να αναγκαστούν να πληρώνουν μεγαλύτερες δόσεις ανά μήνα. Με τον Ιούλιο να φέρνει και την πρώτη δόση στην εφορία για τα εισοδήματα του 2015, αλλά και τον ΕΝΦΙΑ θα είναι χιλιάδες οι πολίτες που θα βρεθούν σε εξαιρετικά δύσκολη θέση, καθώς θα αυξηθούν κατακόρυφα οι υποχρεώσεις τους.

Σύμφωνα με την εφημερίδα «Εθνος», οι φορολογούμενοι πρέπει να δείξουν ιδιαίτερη προσοχή καθώς για να μη χάσουν τη ρύθμιση των 100 δόσεων θα πρέπει να εξοφλήσουν άμεσα τις νέες οφειλές τους, εντός μάλιστα μόλις 15 ημερών.

Σε διαφορετική περίπτωση θα βρεθούν εκτός ρύθμισης. Για να μην χάσουν λοιπόν την ευνοϊκή ρύθμιση που τους δίνει τη δυνατότητα για μικρή δόση οι φορολογούμενοι θα πρέπει είτε να βρουν τα χρήματα είτε να εντάξουν τους νέους φόρους στη ρύθμιση των 12 ή των 24 δόσεων.

Για να πετύχουν τις νέες δόσεις για τα νέα χρέη οι πολίτες πρέπει να πάνε στην αρμόδια ΔΟΥ και να καταθέσουν τα σχετικά έγγραφα ώστε να υπαχθούν στην λεγόμενη πάγια ρύθμιση των οφειλών τους. Η πάγια ρύθμιση ισχύει για όλα τα χρέη που δημιουργήθηκαν από 15 Δεκεμβρίου του 2015 και ύστερα και αυτά δεν έχουν ενταχθεί σε κάποια ρύθμιση. Δείξτε ιδιαίτερη προσοχή καθώς στις 16 Αυγούστου οποιαδήποτε νέα οφειλή λόγο χρεωστικού εκκαθαριστικού που δεν έχει πληρωθεί σας βγάζει από τη ρύθμιση των 100 δόσεων, ενώ το ίδιο θα συμβεί και στα τέλη του Σεπτεμβρίου με τη δόση για τον ΕΝΦΙΑ. Επίσης από την 1η Ιουλίου η ΔΕΗ θέτει σε ισχύ την έκπτωση 15% στα τιμολόγια ρεύματος για καταναλώσεις που θα πραγματοποιηθούν από τότε και εφεξής.

Προϋπόθεση είναι οι πελάτες της να είναι συνεπείς στην πληρωμή των λογαριασμών τους (έως και την ημερομηνία λήξης). Η έκπτωση του 15% αφορά πέντε εκατομμύρια καταναλωτές που εξοφλούν εμπρόθεσμα τους λογαριασμούς, ενώ είναι ανοιχτή και στους υπόλοιπους 2,1 εκατομμύρια που έχουν ληξιπρόθεσμα χρέη, οι οποίοι μπορούν, επίσης, να επωφεληθούν, εφόσον ρυθμίσουν τις οφειλές τους. Σύμφωνα με τα σχετικά στοιχεία, οι ληξιπρόθεσμες οφειλές είναι 380 εκατ. ευρώ από μεγάλες επιχειρήσεις (υψηλή τάση), 260 εκατ. από το Δημόσιο και 1,85 δισ. από μικρές, μεσαίες επιχειρήσεις και νοικοκυριά (χαμηλή και μέση τάση).

Δηλαδή, προσεγγίζουν τα 2,5 δισ. ευρώ συνολικά. Σύμφωνα με τα σχετικά στοιχεία, περίπου 1,3 εκατ. καταναλωτές οφείλουν μέχρι 500 ευρώ (συνολικά 150 εκατ.), άλλες 280.000 οφείλουν από 500-1.000 ευρώ (άλλα 150 εκατ.), ενώ, μέχρι στιγμής έχουν διακανονισθεί χρέη ύψους 575 εκατ. ευρώ από 180.000 καταναλωτές. Σημειώνεται ότι η ρύθμιση με ευνοϊκούς όρους, χωρίς προκαταβολή, λήγει στις 31 Ιουλίου και, αυτήν τη στιγμή, δεν τίθεται θέμα παράτασης.

www.dikaiologitika.gr

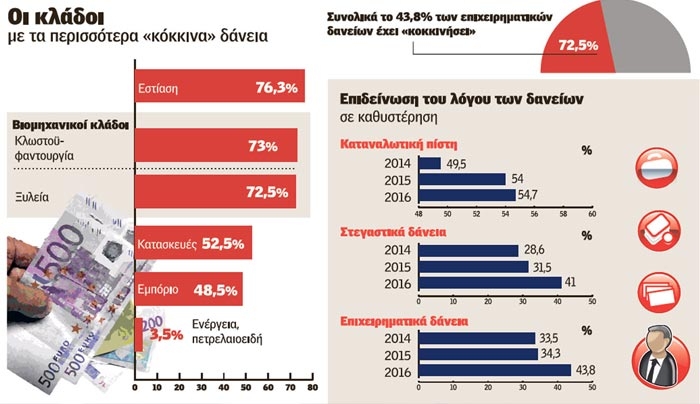

ΝΕΕΣ ΡΥΘΜΙΣΕΙΣ ΓΙΑ ΤΑ «ΚΟΚΚΙΝΑ» ΔΑΝΕΙΑ: «Μπλόκο» στις δόλιες πτωχεύσεις των επιχειρήσεων

Ιούνιος 27, 2016Νέο τοπίο στον ελληνικό επιχειρηματικό χάρτη αλλά και στις τράπεζες, φέρνουν τους επόμενους μήνες οι ρυθμίσεις για τα «κόκκινα» δάνεια.

Η ενεργοποίηση σημαντικών μέτρων -προκειμένου να μπει σε κανονικό δρόμο η αναδιάρθρωση επιχειρηματικών δανείων ύψους 44 δισ. ευρώ- θα ξεκινήσει άμεσα, σύμφωνα με τραπεζικούς κύκλους οι οποίοι βλέπουν ότι η αγορά «σέρνεται», οι εταιρείες και οι καταναλωτές που χρωστούν δεν πληρώνουν και τα NPL’s διογκώνονται με απίστευτους ρυθμούς.

Είναι χαρακτηριστικό ότι με βάση τις τελευταίες εκτιμήσεις, τα δάνεια που βρίσκονται σε καθυστέρηση άνω των 90 ημερών φτάνουν σήμερα τα 85 δισ. ευρώ. Σ’ αυτά θα πρέπει να προστεθούν και τα NPE’s, δηλαδή τα «ανοίγματα» που έχουν μεγάλες πιθανότητες να χαρακτηριστούν «κόκκινα». Επομένως η «βόμβα» των μη εξυπηρετούμενων δανείων φτάνει τα 105 δισ. ευρώ, όταν το σύνολο το δανεισμού είναι 201 δισ. ευρώ.

Μπροστά στον κίνδυνο κατάρρευσης όχι μόνο προβληματικών, αλλά και υγιών και βιώσιμων επιχειρήσεων, το υπουργείο Οικονομίας σε συνεργασία με τις τράπεζες «τρέχει» τη διαδικασία ώστε να ξεκινήσει η αναδιάρθρωση των επιχειρηματικών δανείων. Μόνο εμπόδιο που εκτιμάται ότι θα λυθεί μέχρι το τέλος Ιουλίου, είναι η ψήφιση από τη Βουλή του «ακαταδίωκτου» για τα μέλη των διοικητικών συμβουλίων των τραπεζών που θα προχωρούν σε ρυθμίσεις δανείων.

Ωστόσο, δεν θα πρόκειται για συνολική προστασία αλλά μόνο για εκείνους που έχουν τηρήσει απαρέγκλιτα όλους τους κανόνες και τη διαδικασία που καθορίζεται και από την Τράπεζα της Ελλάδος. «Δεν θα δεχθούμε να προστατεύονται από το νόμο κολλητοί και φίλοι επιχειρηματιών που κάνουν τα στραβά μάτια και είτε θέλουν να κάνουν χαριστικές ρυθμίσεις είτε δεν προχωρούν σε αναδιαρθρώσεις προβληματικών επιχειρήσεων, αφήνοντάς τες να επιβιώνουν, λόγω ακριβώς της σχέσης που έχουν», τονίζει ανώτατο στέλεχος που έχει άμεση σχέση με τη διαδικασία.

Σύμφωνα με το σχέδιο που αποκαλύπτει σήμερα η «ΗτΣ», για τα επιχειρηματικά δάνεια θα ενεργοποιηθούν άμεσα οι διαδικασίες που θα προβλέπουν ακόμη και «κούρεμα» κεφαλαίου, μετοχοποίηση χρεών, είσοδο τραπεζικών επιτηρητών στο μετοχικό κεφάλαιο των χρεωμένων εταιρειών αλλά και πρόβλεψη για εκποίηση παγίων περιουσιακών στοιχείων, απομάκρυνση διοικητικού συμβουλίου, ανάληψη management κ.λπ.

Στις πολύ σημαντικές ρυθμίσεις που έρχονται είναι δύο:

Η ενεργοποίηση του επαγγελματία διαχειριστή αφερεγγυότητας. Θα ορίζονται από το υπουργείο Δικαιοσύνης, θα είναι δικηγόροι με συγκεκριμένα προσόντα και θα πρέπει να πληρούν συγκεκριμένες προδιαγραφές προκειμένου να πάρουν τη σχετική άδεια, προϋποθέσεις που αναμένεται να καθοριστούν με Προεδρικό Διάταγμα. Οι διαχειριστές αφερεγγυότητας θα αναλαμβάνουν όλες τις διαδικασίες πτώχευσης μιας εταιρείας. Οταν δηλαδή μια επιχείρηση κηρύσσει πτώχευση ο διαχειριστής θα αναλαμβάνει όλες τις παραμέτρους, ποια περιουσιακά στοιχεία και πότε θα εκποιηθούν, αν υπήρξε δόλια πτώχευση, ποιοι θα πληρωθούν πρώτοι, πώς θα γίνει η λύση μιας επιχείρησης και ποιους θα βαρύνουν μελλοντικές νομικές ή άλλες συνέπειες. Οπως τονίζει στην «Ητ», η δικηγόρος και ειδική διαμεσολαβήτρια, Χριστίνα Χαλανούλη «οι διαχειριστές θα είναι ένα είδος συνδίκου πτώχευσης ή εκκαθαριστή, θα ορίζεται από τους κατά τόπους δικηγορικούς συλλόγους και θα πρέπει να πληροί συγκεκριμένα κριτήρια».

Προωθείται ρύθμιση η οποία θα απαγορεύει τις δόλιες πτωχεύσεις. Οι ελεγκτές θα περνάνε από «κόσκινο» τα περιουσιακά στοιχεία των μετόχων μιας προβληματικής εταιρείας κι αν κρίνουν ότι υπήρξε δόλος στην κήρυξη πτώχευσης θα προχωρούν σε άμεση επέμβαση. Δηλαδή θα φορτώνουν τα χρέη στον επιχειρηματία ή τους λοιπούς μετόχους οι οποίοι θα αναγκάζονται να πληρώσουν. Για παράδειγμα, όπως τονίζει στέλεχος που εμπλέκεται στις αλλαγές που θα γίνουν στον Κώδικα Δεοντολογίας της ΤτΕ, ένας μέτοχος που διαπιστώνεται ότι έχει περιουσία στην Ελλάδα ή το εξωτερικό δεν θα μπορεί να κηρύξει πτώχευση καθώς οι τράπεζες θα έχουν τον πρώτο λόγο στη διαδικασία και θα αποφασίζουν αν πρόκειται για δόλια ενέργεια ή όχι.

Προς ενίσχυση αυτής της διαδικασίας το επόμενο διάστημα θα γίνουν ριζικές αλλαγές και στο πτωχευτικό δίκαιο που ισχύει. Αξίζει να σημειωθεί ότι και οι τράπεζες δεν επιθυμούν μαζικές πτωχεύσεις εταιρειών καθώς θα αναγκαστούν να εγγράψουν τεράστιες ζημιές στο χαρτοφυλάκιό τους. Ομως, όπως τονίζουν χαρακτηριστικά «δεν θα χαριστούν σε μετόχους με τεράστια περιουσία που έχουν κηρύξει στάση πληρωμών ή το χειρότερο, αρνούνται να έρθουν σε συνεννόηση και συμβιβαστούν». Με τον τρόπο αυτό οι τράπεζες, αλλά και η κυβέρνηση, θα επιχειρήσουν να περιορίσουν τα «λουκέτα», τα οποία θα είχαν και σοβαρό πολιτικό και κοινωνικό αντίκτυπο, αλλά και να σταματήσουν όσους επιχειρηματίες δεν συνεργάζονται προς μια κοινή λύση που θα διασφαλίζει τα συμφέροντα και των δύο πλευρών.

Κατά περίπτωση

Κύκλοι της αγοράς τονίζουν ότι σε ό,τι αφορά τα επιχειρηματικά δάνεια κάθε τράπεζα θα μπορεί να κάνει ό,τι θέλει, με βάση φυσικά τον Κώδικα Δεοντολογίας της ΤτΕ. Θα εξετάζει κάθε περίπτωση ξεχωριστά και θα επιβάλλει λύσεις ανάλογα με την κατάσταση της εταιρείας, τη συνεργασία των επιχειρηματιών, το αν θα κρίνεται βιώσιμη ή όχι η εταιρεία. Οπως τονίζεται, για τις πολύ μεγάλες επιχειρήσεις θα δίνονται ad hoc λύσεις και η αναδιάρθρωση θα γίνεται μία ? μία, για τις μεσαίου μεγέθους θα επιλεγεί ο μηχανισμός που περιγράφεται στην μελέτη της Mc Kinsley ενώ στον «αέρα» είναι η ρύθμιση για τις πολύ μικρές εταιρείες με «κόκκινα» δάνεια.

Πάντως, την περίοδο αυτή παρατηρείται μεγάλη δυστοκία στην αναδιάρθρωση επιχειρήσεων με ευθύνη κυρίως τραπεζικών στελεχών που φοβούνται να προχωρήσουν σε ρυθμίσεις. Οπως αναφέρουν χαρακτηριστικά δικηγόροι, δεν έχουν γίνει ακόμη αποδεκτοί οι ειδικοί διαμεσολαβητές από τις τράπεζες οι οποίες ζητούν σε κάθε βήμα αιτιολόγηση της διαμεσολάβησης. «Για παράδειγμα οι τράπεζες αυτή τη στιγμή παίρνουν τηλέφωνο, μέσω εισπρακτικών εταιρειών καταναλωτές και μικρές επιχειρήσεις και ζητούν μέρος των οφειλών κάνοντας μέχρι και «κούρεμα». Ομως το νέο συμφωνητικό μεταξύ τράπεζας και πελάτη δεν μπορεί με αυτή τη διαδικασία να ελεγχθεί, κάτι που μόνο οι διαμεσολαβητές μπορούν να πράξουν».

Τέλος, δεν χρησιμοποιείται σχεδόν καθόλου ο Συνήγορος του Καταναλωτή ο οποίος έχει απαξιωθεί παρά το γεγονός ότι θα μπορούσε να βοηθήσει και να μεσολαβήσει μεταξύ οφειλετών και τραπεζών.

Οι αποφάσεις για τα χρέη που θα αλλάξουν τα πάντα

Μπροστά σ’ ένα απίστευτο «τσουνάμι» που απειλεί την οικονομία, περισσότερο ίσως και από την ίδια την κρίση, κυβέρνηση, τράπεζες, Τράπεζα της Ελλάδος και φυσικά οι ίδιες οι επιχειρήσεις, καλούνται να λάβουν πολύ σημαντικές αποφάσεις οι οποίες θα αλλάξουν ριζικά τον επιχειρηματικό χάρτη της χώρας.

Οπως τονίζουν χαρακτηριστικά άνθρωπο της αγοράς «την επόμενη διετία θα είναι αγνώριστη η Ελλάδα στον τομέα των επιχειρήσεων». Οπως εκτιμούν, μέσω της αναδιάρθρωσης των εταιρικών δανείων θα υπάρξουν:

Λουκέτα σε επιχειρήσεις, όχι μόνο προβληματικές αλλά και υγιείς οι οποίες δεν θα μπορούν να επιβιώσουν εξαιτίας του σκληρού ανταγωνισμού αλλά και της γενικότερης «προβληματικής» κατάστασης. Μάλιστα, όπως λένε ειδικοί του χώρου, αν δεν υπάρξουν ταχύτατες διαδικασίες αναδιάρθρωσης των δανείων, χιλιάδες εργαζόμενοι θα μείνουν στο δρόμο και θα σβήσει ο επιχειρηματικός χάρτης της χώρας.

Εξαγορές εταιρειών που αντιμετωπίζουν υπέρογκα χρέη. Ειδικά στο χώρο του λιανεμπορίου, όπου ο δανεισμός είναι μεγάλος, αλλά και σε βιομηχανικούς κλάδους όπως στην κλωστοϋφαντουργία και την ξυλεία, αναμένονται ραγδαίες αλλαγές με εξαγορές και συγχωνεύσεις. Οταν τα «κόκκινα» δάνεια των συγκεκριμένων κλάδων ξεπερνούν το 75% του συνόλου, θεωρείται σίγουρο ότι είτε μέσω των funds που θα αγορά αυτά τα δάνεια, είτε μέσω των τραπεζών, που καθίστανται βασικοί μέτοχοι, θα αναζητηθούν «λευκοί ιππότες». Αλλωστε, η περίπτωση της «Μαρινόπουλος» που απασχολεί χιλιάδες εργαζόμενους, στηρίζει εκατοντάδες ελληνικές εταιρείες αλλά ταυτόχρονα έχει και υπέρογκα χρέη, θα μπορούσε να αποτελέσει την αρχή για μια ριζική αναδιάρθρωση των κόκκινων εμπορικών δανείων. Θα μπορούσε να είναι δηλαδή ο «μπούσουλας» για τη διάσωση μιας εταιρείας ώστε αυτή να μην γίνει «Lehman Brothers» για την ελληνική οικονομία.

Αλλαγές στις διοικήσεις: Οι τράπεζες, και βεβαίως το ΤΧΣ, θα απαιτήσουν απομάκρυνση των διοικητικών συμβουλίων υπερχρεωμένων επιχειρήσεων που δεν δείχνουν διάθεση για συμβιβασμούς, υποχωρήσεις και γενικότερα ένα κλίμα συνεργασίας. Η ανάληψη του management από τις τράπεζες θεωρείται δεδομένη σε εκατοντάδες επιχειρήσεις.

Μετοχοποίηση δανείων: Οπως είχε αναφέρει σε παλαιότερο άρθρο της η «ΗτΣ», έχει ληφθεί η απόφαση για μετατροπή μέρους των δανείων μιας επιχείρησης σε μετοχές οι οποίες θα ανήκουν στις τράπεζες. Ετσι, θα καταστούν μεγαλομέτοχοι και θα έχουν δικαίωμα λήψης αποφάσεων. Βεβαίως, το ίδιο μπορεί να συμβεί και με τα ξένα funds που θα θελήσουν να αγοράσουν τα δάνεια συγκεκριμένων επιχειρήσεων. Οι ξένοι «παίκτες» έχουν εμπειρία σε αναδιαρθρώσεις εταιρειών και αυτές που θα θεωρήσουν βιώσιμες θα τις χρηματοδοτήσουν με νέα κεφάλαια ώστε να ορθοποδήσουν και να τις πουλήσουν σε υψηλότερες τιμές.

Μπαίνει «ρήτρα ανάπτυξης» και «ρήτρα εργασίας» στη ρύθμιση για κάθε εταιρεία ξεχωριστά. Δηλαδή οι επιχειρηματίες που θα καλούνται να αποδεχθούν την αναδιάρθρωση δανείων θα πρέπει να δεσμεύονται για συγκεκριμένες αναπτυξιακές κινήσεις που θα δώσουν ώθηση στην εταιρείας τους και θα αυξήσουν τις θέσεις εργασίας.

Βασικό σημείο της διαδικασίας θα είναι η κατηγοριοποίηση των εταιρειών σε βιώσιμες και μη βιώσιμες. Ανάλογα με τα χαρακτηριστικά θα επιλέγεται ο τρόπος εξυγίανσης που θα περιλαμβάνει ακόμη και πωλήσεις περιουσιακών στοιχείων. Βεβαίως, πιο σκληρές θα είναι οι τράπεζες για τους «στρατηγικούς κακοπληρωτές», τους μετόχους δηλαδή που δεν πληρώνουν με? σύστημα και οι οποίοι θα απομακρύνονται από την εταιρεία. Βεβαίως και με όσους επιλέξουν στρατηγικά να χρεοκοπήσουν την εταιρεία τους (strategic defaulters).

Τα τρία βήματα της αναδιάρθρωσης δανείων

Κρίσιμο σημείο στις διαδικασίες που έρχονται είναι η ιεράρχηση των λύσεων που προκρίνονται για τις υπερχρεωμένες επιχειρήσεις. Η βάση θα είναι το τρίπτυχο «βραχυπρόθεσμες ρυθμίσεις - μακροπρόθεσμες ρυθμίσεις - οριστική διευθέτηση».

Το πρώτο βήμα της διαδικασίας προβλέπει:

Πληρωμή μόνο τόκων για συγκεκριμένη περίοδο

Μειωμένες τοκοχρεολυτικές δόσεις και περίοδος χάριτος

Αναβολή πληρωμής δόσεων, τακτοποίηση καθυστερούμενου υπολοίπου και κεφαλαιοποίηση καθυστερήσεων

Το δεύτερο βήμα είναι:

Μόνιμη μείωση επιτοκίου ή συμβατικού περιθωρίου

Αλλαγή τύπου επιτοκίου, από κυμαινόμενο σε σταθερό

Παράταση της διάρκειας

Διαχωρισμός του δανείου σε βιώσιμο με εμπράγματη εξασφάλιση και στο υπόλοιπο στο οποίο δεν λογίζονται τόκοι έως μια μεταγενέστερη ημερομηνία αποπληρωμής. Στην ημερομηνία αυτή θα γίνεται επαναξιολόγηση της ικανότητας αποπληρωμής, ανάλογα με την οικονομική κατάσταση του δανειολήπτη, τα εκτιμώμενα έσοδα, ρευστοποίηση περιουσιακών στοιχείων, πρόσθετη εξασφάλιση του δανειολήπτη, λειτουργική αναδιάρθρωση της εταιρείας.

Συμφωνία ανταλλαγής χρέους με μετοχικό κεφάλαιο.

Το τρίτο βήμα για οριστική διευθέτηση της εκκρεμότητας θα είναι ιεραρχικά και το τελευταίο καθώς θα προβλέπει:

Εθελοντική παράδοση ενυπόθηκου ακινήτου, μετατροπή σε χρηματοδοτική μίσθωση.

Πώληση και ενοικίαση με τον δανειολήπτη να μεταβιβάζει στην τράπεζα την κυριότητα αποπληρώνοντας μέρος του δανείου.

Υπάρχει και η πρόβλεψη για αντικατάσταση του παλαιού δανείου με νέο μικρότερου υπολοίπου, κάτι που υποκρύπτει «κούρεμα» το οποίο φαίνεται πλέον να προκρίνεται και από τις τράπεζες, εφόσον βεβαίως υπάρξουν οι ρυθμίσεις για το ακαταδίωκτο.

imerisia.gr

Αλλάζουν τα πάντα στις 100 δόσεις - Δείτε ποιοι κινδυνεύουν να μείνουν εκτός ρύθμισης από 1η Ιουλίου

Ιούνιος 21, 2016Σε κίνδυνο μπαίνει η ρύθμιση των 100 δόσεων για χιλιάδες οφειλέτες του Δημοσίου καθώς σύμφωνα με τα νέα δεδομένα αυτή θα χαθεί, αν καθυστερήσουν να εξοφλήσουν για περισσότερο από 15 μέρες οποιοδήποτε νέο χρέος προς την Εφορία, όπως η 1η δόση του φόρου εισοδήματος ή του ΕΝΦΙΑ του έτους 2016!

Συγκεκριμένα, από την 1η Ιουλίου όσοι έχουν ενταχθεί στη ρύθμιση θα τίθενται αυτόματα εκτός της ρύθμισης αυτής εφόσον καθυστερήσουν να πληρώσουν για χρονικό διάστημα μεγαλύτερο των 15 ημερών οποιαδήποτε νέα οφειλή προς το Δημόσιο έχει βεβαιωθεί στο όνομά τους από τις 15 Δεκεμβρίου 2015 και μετά, καθώς επίσης και οποιαδήποτε νέα οφειλή προς το Δημόσιο θα βεβαιωθεί από δω και στο εξής.

Δείτε τι προβλέπει η νομοθεσία

Με βάση το άρθρο 4 του ν. 4346/2015:

1. Η ρύθμιση του ν. 4321/2015 για τις 100 δόσεις χάνεται εφόσον προκύψουν νέες οφειλές προς το Δημόσιο και δεν εξοφληθούν εντός 30 ημερών από τη λήξη της κανονικής προθεσμίας καταβολής τους ή εντός 15 ημερών από τη λήξη της κανονικής προθεσμίας καταβολής τους εάν η προθεσμία αυτή λήγει μετά την 30ή-6-2016.

2. Η ρύθμιση του ν. 4321/2015 για τις 100 δόσεις δεν χάνεται εάν ο οφειλέτης υπαγάγει τις νέες οφειλές του στην πάγια ρύθμιση των 12 μηνιαίων δόσεων, που προβλέπεται από το άρθρο 43 του ΚΦΔ (ν. 4174/2013), πριν οι οφειλές αυτές γίνουν έστω και εν μέρει ληξιπρόθεσμες. Η αίτηση υπαγωγής στην «πάγια ρύθμιση» του άρθρου 43 του ΚΦΔ θα πρέπει, δηλαδή, να υποβληθεί πριν από την λήξη της προθεσμίας καταβολής έστω και μίας δόσης της νέας οφειλής. H δυνατότητα υπαγωγής στην «πάγια ρύθμιση» του άρθρου 43 του ΚΦΔ παρέχεται μόνο εφόσον ο φορολογούμενος προσέλθει αυτοπροσώπως στην αρμόδια ΔΟΥ και υποβάλει ένα πολυσέλιδο έντυπο αίτησης-υπεύθυνης δήλωσης στο οποίο θα πρέπει να αναγράψει αναλυτικά στοιχεία για τα μηνιαία εισοδήματά του και την περιουσιακή του κατάσταση. Δυνατότητα ηλεκτρονικής υποβολής των αιτήσεων υπαγωγής στη ρύθμιση των 12 δόσεων δεν παρέχεται στους φορολογούμενους μέσω του συστήματος ΤΑΧΙSnet.

Ουσιαστικά, όσοι φορολογούμενοι έχουν εντάξει παλαιές οφειλές τους στη ρύθμιση του ν. 4321/2015 για τις 100 δόσεις θα πρέπει, για να μη χάσουν τη ρύθμιση αυτή

είτε να εξοφλούν εγκαίρως, πριν λήξουν, όλες τις νέες οφειλές τους στο Δημόσιο

είτε να ρυθμίζουν τις οφειλές αυτές με την «πάγια ρύθμιση» των 12 δόσεων του ΚΦΔ προσερχόμενοι αυτοπροσώπως στις αρμόδιες ΔΟΥ πριν από τη λήξη των προθεσμιών καταβολής των νέων οφειλών

είτε να εξοφλούν ολοσχερώς τα ποσά των νέων οφειλών το αργότερο σε 30 μέρες και από την 1η-7-2016 σε 15 μέρες από τη στιγμή που θα καταστούν ληξιπρόθεσμα.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

ΕΝΦΙΑ: Το Σεπτέμβριο η πρώτη δόση

ΕΝΦΙΑ: Το Σεπτέμβριο η πρώτη δόση

Οι κρυφές «παγίδες» που κρύβουν οι διατάξεις του άρθρου 4 του «μνημονιακού» νόμου 4346/2015.

Χιλιάδες φορολογούμενοι οι οποίοι έχουν εντάξει παλαιές ληξιπρόθεσμες οφειλές τους προς το Δημόσιο στη ρύθμιση του ν. 4321/2015, προκειμένου να τις εξοφλήσουν τμηματικά έως και σε 100 μηνιαίες δόσεις, κινδυνεύουν από τον επόμενο μήνα να τεθούν εκτός της ρύθμισης αυτής, αν αφήσουν απλήρωτα για πάνω ένα δεκαπενθήμερο οποιαδήποτε νέα χρέη τους προς την Εφορία. Στην περίπτωση αυτή, οι αρμόδιες φορολογικές υπηρεσίες θα διεκδικούν το σύνολο των ανεξόφλητων υπολοίπων των ρυθμισμένων έως και σε 100 δόσεις οφειλών τους εφαρμόζοντας σε βάρος τους όλα τα προβλεπόμενα μέτρα αναγκαστικής είσπραξης, δηλαδή προχωρώντας σε κατασχέσεις εισοδημάτων, καταθέσεων και περιουσιακών τους στοιχείων.

Για παράδειγμα, ένας φορολογούμενος ενταγμένος στη ρύθμιση των "100 δόσεων", ο οποίος - με βάση την υποβληθείσα δήλωση φορολογίας εισοδήματος φορολογικού έτους 2015 και τον ισχύοντα Κώδικα Φορολογίας Εισοδήματος - οφείλει να πληρώσει μέχρι τις 29 Ιουλίου 2016 την 1η δόση του φόρου εισοδήματος και της ειδικής εισφοράς αλληλεγγύης που τού έχει βεβαιωθεί με το εκδοθέν από το TAXISNET εκκαθαριστικό σημείωμα, έχει χρονικό περιθώριο μέχρι τις 16 Αυγούστου να καθυστερήσει να πληρώσει τη δόση αυτή, για να παραμείνει στη ρύθμιση των "100 δόσεων".

Αν δεν εξοφλήσει την 1η δόση του φόρου εισοδήματος και της ειδικής εισφοράς αλληλεγγύης μέχρι τις 16 Αυγούστου, τότε θα τεθεί αυτόματα εκτός της ρύθμισης των "100 δόσεων"!

Στην περίπτωση αυτή, ολόκληρο το ανεξόφλητο υπόλοιπο των οφειλών που ο συγκεκριμένος φορολογούμενος είχε εντάξει στην ρύθμιση των "100 δόσεων" θα καταστεί άμεσα απαιτητό από το Δημόσιο, θα αναβιώσουν όλοι οι τόκοι και οι προσαυξήσεις εκπρόθεσμης καταβολής που αναλογούν στο ποσό αυτό και οι φοροεισπρακτικοί μηχανισμοί θα κινηθούν εναντίον του με μέτρα αναγκαστικής είσπραξης, όπως οι κατασχέσεις εισοδημάτων, καταθέσεων και περιουσιακών στοιχείων, για να διασφαλίσουν την είσπραξη ολόκληρου του ποσού των ανεξόφλητων οφειλών του!

Η μόνη εναλλακτική διέξοδος που έχουν πλέον όσοι οφειλέτες είναι ενταγμένοι στη ρύθμιση των "100 δόσεων" είναι να εντάξουν τη νέα οφειλή προς το Δημόσιο - πριν αυτή γίνει ληξιπρόθεσμη έστω και εν μέρει - στην "πάγια ρύθμιση" του άρθρου 43 του Κώδικα Φορολογικών Διαδικασιών (ν. 4174/2013), η οποία προβλέπει τη δυνατότητα τμηματικής εξόφλησης κάθε νέας οφειλής προς το Δημόσιο έως και σε 12 μηνιαίες δόσεις ή σε 24 μηνιαίες δόσεις εάν πρόκειται για κάποιον έκτακτο φόρο.

Στην περίπτωση αυτή, η ρύθμιση των "100 δόσεων" δεν χάνεται, όμως οι οφειλέτες θα πρέπει να προσέλθουν στις αρμόδιες Δ.Ο.Υ. προσκομίζοντας ορισμένα απαιτούμενα δικαιολογητικά, προκειμένου να υποβάλουν αιτήσεις υπαγωγής στην "πάγια ρύθμιση". Ηλεκτρονική υποβολή αιτήσεων υπαγωγής στην "πάγια ρύθμιση" του άρθρου 43 του Κ.Φ.Δ. δεν επιτρέπεται από το υπουργείο Οικονομικών!

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία