![]()

![]()

![]()

![]()

![]()

![]()

Εμπλοκή στις διαπραγματεύσεις – Στον “αέρα” η αποστολή του ΔΝΤ στην Αθήνα - Απαιτεί ελάφρυνση του χρέους

Ιούλιος 24, 2015Οπως διευκρίνισε ο ίδιος για τη συμμετοχή του ΔΝΤ στο νέο πρόγραμμα απαιτείται προηγούμενη αίτηση από την ελληνική κυβέρνηση, η οποία, όπως είπε, μέχρι στιγμής δεν έχει υποβληθεί.

Το Διεθνές Νομισματικό Ταμείο εκτιμά ότι οι συνομιλίες γύρω από ένα νέο σχέδιο βοήθειας προς την Ελλάδα προαναγέλλονται "δύσκολες" και θα απαιτούσαν, ως προϋπόθεση, μια "συγκεκριμένη" δέσμευση των Ευρωπαίων για την ελάφρυνση του χρέους της χώρας.

"Ο δρόμος εμφανίζεται σαφώς δύσκολος, δεν βρισκόμαστε παρά μόνο στην αρχή της διαδικασίας", δήλωσε ο εκπρόσωπος του Ταμείου Τζέρι Ράις, προσθέτοντας ότι η συμμετοχή του ΔΝΤ σε ένα μελλοντικό πρόγραμμα για την Ελλάδα "θα εξαρτηθεί" από την έκβαση των συνομιλιών για τις μεταρρυθμίσεις και το χρέος.

Από αύριο θα αρχίζουν να καταφθάνουν στην Αθήνα οι επικεφαλής των θεσμών και του ESM, ενώ από ελληνικής πλευράς στο επίπεδο της τεχνικής διαπραγμάτευσης θα ηγείται ο πρόεδρος του Συμβουλίου Οικονομικών Εμπειρογνωμόνων (ΣΟΕ) Γιώργος Χουλιαράκης.

Ολες οι αλλαγές στη φορολογία

Φεβρουάριος 15, 2015Φοροελαφρύνσεις σε περίπου 3 εκατ. ιδιοκτήτες ακινήτων και πάνω από 2 εκατ. μισθωτούς, συνταξιούχους, ελεύθερους επαγγελματίες και αγρότες υπόσχεται η νέα κυβέρνηση με τις αλλαγές που σχεδιάζει στη φορολογία των εισοδημάτων και της περιουσίας.

Αλλαγές, με σημαντικό δημοσιονομικό κόστος που σύμφωνα με εκτιμήσεις μπορεί να υπερβεί και τα 2,5 δισ. ευρώ, το οποίο καλείται να αντιμετωπίσει η αναπληρώτρια υπουργός Οικονομικών και αρμόδια για τα έσοδα Νάντια Βαλαβάνη.

Η ίδια από το βήμα της Βουλής στο πλαίσιο των προγραμματικών δηλώσεων ανέφερε ότι οι απώλειες εσόδων που θα προκύψουν από την κατάργηση του ΕΝΦΙΑ θα καλυφθούν από τα έσοδα που θα προέλθουν από την πάταξη της φοροδιαφυγής, ενώ τα έσοδα που θα χαθούν από τις ελαφρύνσεις των φορολογούμενων με χαμηλά εισοδήματα θα επιδιώξει να τα αναπληρώσει φορολογώντας τους έχοντες υψηλά εισοδήματα.

Και στις δύο περιπτώσεις το εγχείρημα είναι ιδιαίτερα δύσκολο και μένει να αποδειχθεί στην πράξη, ενώ σε κάθε περίπτωση το χρονοδιάγραμμα εφαρμογής των μέτρων συνδέεται άμεσα με τις δημοσιονομικές επιδόσεις και την αποτελεσματικότητα του φοροεισπρακτικού και φοροελεγκτικού μηχανισμού. Έτσι δεν αποκλείεται κάποια μέτρα, όπως η αύξηση του αφορολόγητου στις 12.000 ευρώ να μεταφερθούν για αργότερα.

Στη «μάχη» κατά της φοροδιαφυγής το όπλο που θα χρησιμοποιήσει η κυβέρνηση είναι το Περιουσιολόγιο. Από το 2016 η φορολογική δήλωση μετατρέπεται σε αναλυτική δήλωση «πόθεν έσχες», όπου οι φορολογούμενοι θα δηλώνουν όλα τα περιουσιακά στοιχεία τους στην Ελλάδα και το εξωτερικό. Μάλιστα, το Δημόσιο θα μπορεί να δεσμεύει οποιαδήποτε κατάθεση, επενδυτικό προϊόν, συμμετοχή σε εταιρεία κ.λπ. διαπιστωθεί οποτεδήποτε στο εξωτερικό, χωρίς να έχουν ενημερωθεί για την ύπαρξή τους οι φορολογικές υπηρεσίες της Ελλάδας.

Νέα φορολογική κλίμακα και αφορολόγητο 12.000 ευρώ

Κερδισμένοι και χαμένοι των αλλαγών που σχεδιάζονται στη φορολογία εισοδήματος μισθωτών - επαγγελματιών

Νέα ενιαία φορολογική κλίμακα με πολλούς συντελεστές και αφορολόγητο όριο 12.000 ευρώ για τα εισοδήματα του 2015 προβλέπει το σχέδιο της κυβέρνησης για τη φορολογία εισοδήματος των φυσικών προσώπων. Οι ανατροπές θα τεθούν σε δημόσια διαβούλευση και το νομοσχέδιο θα κατατεθεί στη Βουλή μέχρι το τέλος του έτους.

Η ενιαία φορολογική κλίμακα που προωθεί η νέα κυβέρνηση μεταφέρει τα φορολογικά βάρη από τα χαμηλότερα εισοδηματικά στρώματα στα υψηλότερα, ενώ αποκαθιστά μια αδικία. Σήμερα φορολογούμενοι με ακριβώς το ίδιο εισόδημα πληρώνουν διαφορετικό φόρο. Για παράδειγμα, ένας μισθωτός με ετήσιο εισόδημα 20.000 ευρώ πληρώνει φόρο 2.300 ευρώ. Ελεύθερος επαγγελματίες με το ίδιο ακριβώς εισόδημα, δηλαδή 20.000 ευρώ επιβαρύνεται με φόρο 5.200 ευρώ, ενώ ένας φορολογούμενος που αποκτά αποκλειστικά εισοδήματα ύψους 20.000 ευρώ από την εκμίσθωση ακινήτων θα πληρώσει 3.960 ευρώ.

Με τη νέα ενιαία φορολογική κλίμακα, θα φορολογούνται όλα τα εισοδήματα από οποιαδήποτε πηγή και αν προέρχονται. Έτσι, θα καταργηθεί το καθεστώς που ισχύει σήμερα και το οποίο προβλέπει διαφορετικό τρόπο φορολόγησης ανάλογα με την πηγή προέλευσης του εισοδήματος.

Πρακτικά, περισσότεροι από 2 εκατομμύρια φορολογούμενοι που έχουν χαμηλά εισοδήματα έως 12.000 ευρώ θα ωφεληθούν. Κερδισμένοι θα είναι οι ελεύθεροι επαγγελματίες οι οποίοι σήμερα πληρώνουν φόρο 26% από το πρώτο ευρώ. Τους περισσότερους φόρους θα κληθούν να πληρώσουν οι έχοντες υψηλά εισοδήματα. Το ποιοι θα είναι αυτοί, θα προκύψει από την τελική μορφή της φορολογικής κλίμακας.

Με τη νέα ενιαία φορολογική κλίμακα, προγραμματίζεται να φορολογούνται όλα τα εισοδήματα από οποιαδήποτε πηγή και αν προέρχονται. Έτσι, θα καταργηθεί το καθεστώς που ισχύει σήμερα και το οποίο προβλέπει διαφορετικό τρόπο φορολόγησης ανάλογα με την πηγή προέλευσης του εισοδήματος.

Κερδισμένοι – χαμένοι

Με τις αλλαγές που σχεδιάζονται:

• Μισθωτοί και συνταξιούχοι με ετήσια εισοδήματα από 9.500 έως 12.000 ευρώ θα δουν αύξηση στις μηνιαίες αποδοχές τους μέσω της μείωσης του φόρου που θα παρακρατείται κάθε μήνα από το μισθό ή τη σύνταξη. Μέχρι να εφαρμοστεί η νέα κλίμακα, η παρακράτηση φόρου στους μισθούς και τις συντάξεις θα γίνεται με την ισχύουσα φορολογική κλίμακα. Το όφελος που θα προκύψει για τους φορολογούμενους μετά την επαναφορά του αφορολογήτου ορίου στις 12.000 ευρώ θα αποτυπωθεί στην εκκαθάριση των φορολογικών δηλώσεων του 2016 μέσω της οποίας θα επιστραφεί και ο επιπλέον φόρος που θα παρακρατηθεί φέτος από τους μισθωτούς και συνταξιούχους. Μισθωτοί και συνταξιούχοι με απολαβές από 10.000 έως 12.000 ευρώ θα δουν όφελος το οποίο θα κυμαίνεται από 100 έως 540 ευρώ ετησίως.

• Ελεύθεροι επαγγελματίες με εισοδήματα έως 12.000 ευρώ δεν θα πληρώνουν φόρο ούτε ένα ευρώ για τα εισοδήματά τους. Αυτό θα φανεί με τις φορολογικές δηλώσεις του 2016, ενώ στο υπουργείο Οικονομικών θα πρέπει να αναζητήσουν τρόπους για να αντιμετωπίσουν τη φοροδιαφυγή των επαγγελματιών, οι οποίοι προκειμένου να γλιτώσουν φόρο θα προσαρμόζουν τα εισοδήματά τους στα επίπεδα κάτω του αφορολογήτου ορίου. Σήμερα οι ελεύθεροι επαγγελματίες φορολογούνται από το πρώτο ευρώ με συντελεστή 26% για εισοδήματα έως 50.000 ευρώ και 33% για το τμήμα του εισοδήματος που υπερβαίνει τις 50.000 ευρώ.

Με τη νέα ενιαία κλίμακα ελεύθεροι επαγγελματίες ακόμη και με ελάχιστο εισόδημα της τάξεως των 4.000 έως 5.000 ευρώ θα δουν πολύ μεγάλη διαφορά. Για παράδειγμα σήμερα ένας ελεύθερος επαγγελματίας με εισόδημα 5.000 ευρώ πληρώνει φόρο 1.300 ευρώ, ενώ το 2016 δεν θα πληρώσει φόρο για το εισόδημά του. Άλλος επαγγελματίας με έσοδα 10.000 ευρώ θα γλιτώσει 2.600 ευρώ, ενώ επαγγελματίας με εισοδήματα 12.000 ευρώ θα δει τη φορολογική επιβάρυνση να μηδενίζεται, όταν φέτος θα πληρώσει 3.120 ευρώ. - Σε κάθε περίπτωση οι ελεύθεροι επαγγελματίες ανεξάρτητα από το ύψος του εισοδήματος θα εξακολουθούν να επιβαρύνονται με το τέλος επιτηδεύματος των 650 ευρώ.

• Φορολογούμενοι που εισπράττουν αποκλειστικά εισοδήματα από ακίνητα δεν θα πληρώνουν φόρο, εφόσον τα εισοδήματα αυτά δεν υπερβαίνουν τις 12.000 ευρώ. Σήμερα οι εν λόγω φορολογούμενοι πληρώνουν φόρο από το πρώτο ευρώ με συντελεστή 11%. Για παράδειγμα φορολογούμενος που εισπράττει ενοίκια 10.000 ευρώ τον χρόνο φέτος θα πληρώσει φόρο 1.100 ευρώ, ενώ το επόμενο έτος θα είναι αφορολόγητος.

• Φορολογούμενοι που αποκτούν εισοδήματα από μισθωτές υπηρεσίες και παράλληλα έχουν εισοδήματα από ενοίκια. Για τους φορολογούμενους αυτούς θα προκύψουν επιβαρύνσεις, αφού τα εισοδήματα από τις δυο πηγές θα προστίθενται και θα φορολογούνται με υψηλότερο συντελεστή.

• Αγρότες με εισοδήματα έως 12.000 ευρώ θα ωφεληθούν, αφού σήμερα πληρώνουν φόρο 13% από το πρώτο ευρώ του εισοδήματός τους.

Τα δημόσια έσοδα που θα χάσει το υπουργείο Οικονομικών από τις ελαφρύνσεις των ασθενέστερων θα επιδιώξει να τα αναπληρώσει φορολογώντας τους έχοντες υψηλά εισοδήματα. Από τη στιγμή που θα καταργηθεί η αυτοτελής φορολόγηση, σημαντικές θα είναι οι επιβαρύνσεις για έχοντες υψηλά εισοδήματα, ειδικά αν αυτά προέρχονται από δύο διαφορετικές πηγές.

Περιουσιολόγιο-Τέλος η φορολογική δήλωση

Αλλάζουν τα πάντα στις φορολογικές δηλώσεις. Το έντυπο της φορολογικής δήλωσης θα έχει τη μορφή μιας αναλυτικής δήλωσης περιουσιακής κατάστασης, μια δήλωσης «πόθεν έσχες» σαν και αυτή που υποβάλλουν κάθε χρόνο συγκεκριμένες κατηγορίες δημοσίων λειτουργών και επαγγελματιών.

Όλοι οι φορολογούμενοι θα πρέπει από το 2016 και κάθε χρόνο να δηλώνουν όλα τα περιουσιακά στοιχεία, τις καταθέσεις και τις λοιπές αποταμιεύσεις τους στην Ελλάδα και το εξωτερικό.

Μάλιστα όσοι υπάγονται στη δικαιοδοσία του φορολογικού συστήματος της Ελλάδος θα εξουσιοδοτούν (με την ετήσια φορολογική τους δήλωση) το Δημόσιο να δεσμεύει οποιαδήποτε κατάθεση, επενδυτικό προϊόν, συμμετοχή σε εταιρεία κ.λπ. διαπιστωθεί οποτεδήποτε στο εξωτερικό, χωρίς να έχουν ενημερωθεί οι φορολογικές υπηρεσίες της Ελλάδας για την ύπαρξή τους.

Η δέσμευση θα ακυρώνεται μόνο, εφόσον αποδειχθεί, ότι τα συγκεκριμένα χρήματα, προέρχονται από θετικό υπόλοιπο φορολογικής δήλωσης, ενώ θα επιβάλλονται οι προβλεπόμενες, για την απόκρυψη περιουσιακών στοιχείων, ποινές.

Με βάση το νέο τύπο φορολογικής δήλωσης θα καταρτισθεί ένα πλήρες «περιουσιολόγιο», δηλαδή μια ηλεκτρονική βάση δεδομένων με αναλυτικές πληροφορίες για τα εισοδήματα, τα περιουσιακά στοιχεία και τις αποταμιεύσεις των φορολογουμένων.

Το Περιουσιολόγιο αναμένεται να αποτελέσει βασικό όπλο κατά της φοροδιαφυγής. Με βάση αυτό θα προσδιοριστεί η φοροδοτική ικανότητα κάθε φορολογούμενου αφού σε αυτό θα περιλαμβάνονται όλα τα εισοδηματικά και περιουσιακά του στοιχεία, όπως τραπεζικές καταθέσεις, πληρωμές δανείων, πιστωτικές κάρτες, έσοδα από πώληση περιουσιακών στοιχείων, ασφάλιστρα, αποζημιώσεις, δωρεές, σπίτια, αυτοκίνητα, σκάφη αναψυχής και γενικά κάθε στοιχείο εσόδων και δαπανών.

Από τη στιγμή που η Γενική Γραμματεία Δημοσίων Εσόδων διαθέτει σε ηλεκτρονική μορφή όλα τα στοιχεία και τις πληροφορίες για τα εισοδήματα, τα έσοδα, την κινητή και ακίνητη περιουσία, τις αποταμιεύσεις και τις δαπάνες διαβίωσης των φορολογούμενων θα είναι πλέον εύκολο στις φορολογικές αρχές να παρακολουθούν διαχρονικά την εξέλιξη των εισοδημάτων, του επιπέδου διαβίωσης και της περιουσιακής κατάστασης των πολιτών.

Όπου διαπιστώνουν περιπτώσεις απόκτησης περιουσιακών στοιχείων μεγάλης αξίας ή καταθέσεων μεγάλου ύψους ή υπέρμετρα αυξημένων δαπανών διαβίωσης, που δεν δικαιολογούνται από τα δηλούμενα έσοδα και εισοδήματα, θα προχωρούν στην επιβολή πρόσθετων φόρων και προστίμων.

Σύμφωνα με το σχέδιο της νέας κυβέρνησης το «Περιουσιολόγιο», αναμένεται να αποτελέσει βασικό θεσμό του φορολογικού συστήματος. Στο πλαίσιο αυτό θα εφαρμοστούν τα ακόλουθα μέτρα:

1. Η φορολογική δήλωση θα αντικαθιστά οποιαδήποτε υπάρχουσα δήλωση «πόθεν έσχες» για οποιονδήποτε.

2. Κάθε αλλαγή της περιουσιακής κατάστασης των φορολογουμένων θα πρέπει:

• να αποδεικνύεται από νόμιμο παραστατικό

• να δικαιολογείται από τα εισοδήματά τους, όπως αυτά αποτυπώνονται στις ετήσιες δηλώσεις φορολογίας εισοδήματος.

3. Στις περιπτώσεις εντοπισμού περιουσιακών στοιχείων για τα οποία δεν πληρούνται οι παραπάνω προϋποθέσεις θα επιβάλλονται τα προβλεπόμενα πρόστιμα και προσαυξήσεις του Κώδικα Φορολογικής Διαδικασίας. Η κλιμάκωση των προστίμων και των προσαυξήσεων θα είναι ανάλογη του μεγέθους της φοροδιαφυγής.

4. Με το ετήσιο εκκαθαριστικό θα υπολογίζεται και το κεφάλαιο που μεταφέρεται για τα επόμενα χρόνια, ώστε να δικαιολογηθεί οποιοδήποτε τεκμήριο.

Πηγή: imerisia.gr

Έρχεται φόρος επιδεικτικής διαβίωσης – Ποιοι θα πληρώσουν

Φεβρουάριος 08, 2015Φόρο «επιδεικτικής διαβίωσης» θα πληρώνουν στο εξής όσοι θεωρούνται ότι ζουν πλούσια, προκειμένου από την άλλη πλευρά να δουν φοροελαφρύνσεις περίπου 4.000.000 φορολογούμενοι με χαμηλά εισοδήματα.

Η κυβέρνηση δηλώνει αποφασισμένη για ένα δίκαιο φορολογικό σύστημα στο οποίο θα φορολογείται υψηλά η μεγάλη ακίνητη περιουσία.

Με τις αλλαγές στις κλίμακες του φόρου εισοδήματος, όσοι δηλώνουν εισοδήματα κάτω των 20.000 ευρώ ετησίως θα γλυτώσουν φόρο έως και 300 ευρώ.

Σύμφωνα με το «Πρώτο Θέμα», τουλάχιστον 150.000 φορολογούμενοι με συνολική περιουσία (κινητή και ακίνητη) 300.000 και άνω, θα πληρώσουν «φόρο επιδεικτικής διαβίωσης» έως και 3.000 ευρώ. Από το μέτρο αυτό προσδοκώνται έσοδα για τα ταμεία του κράτους, ύψους μισού δισεκατομμυρίου ευρώ για αυτό το χρόνο.

Ο Φόρος Μεγάλης Ακίνητης Περιουσίας θα αντικαταστήσει τον ΕΝΦΙΑ του 2015. Ο φόρος θα επιβάλλεται από τις 300.000 ευρώ και άνω εναλλακτικά ή σε συνδυασμό με το φόρο «επιδεικτικής διαβίωσης».

Ακόμη, η κυβέρνηση θα ζητήσει στοιχεία ακόμη και από τις ασφαλιστικές εταιρείες, προκειμένου να φορολογήσει τη μεγάλη ακίνητη περιουσία. Μέσω ασφαλιστήριων συμβολαίων θα εκτιμηθεί και η αξία των έργων τέχνης και άλλων τιμαλφών για να φορολογηθούν.

Στο μικροσκόπιο θα μπουν 700 φοροαπαλλαγές που κοστίζουν στον προϋπολογισμό έως και 3,6 δισεκατομμύρια και θα επανεξεταστούν από μηδενική βάση ειδικά φορολογικά καθεστώτα όπως η εκκλησιαστική περιουσία και η φορολόγηση βουλευτών και εφοπλιστών.

Οι “παγίδες” στους φόρους το 2015

Ιανουάριος 04, 2015Ποιες μεταρρυθμίσεις φέρουν ελαφρύνσεις και ποιες επιβαρύνσεις σύμφωνα με όσα έχουν ψηφιστεί και εφαρμόζονται από το νέο έτος.

Δώδεκα σημαντικές αλλαγές στη φορολογία φυσικών προσώπων, ορισμένες εκ των οποίων κρύβουν «παγίδες» πρόσθετων φορολογικών επιβαρύνσεων για εκατομμύρια φορολογούμενους και ορισμένες άλλες οδηγούν σε φοροελαφρύνσεις προβλέπεται να ισχύσουν φέτος με βάση νέες ρυθμίσεις που έχουν ήδη ψηφιστεί και θα αρχίσουν να εφαρμόζονται από τον τρέχοντα μήνα.

Ο Ελεύθερος Τύπος της Κυριακής τις παρουσιάζει αναλυτικά με σκοπό την πλήρη ενημέρωση των φορολογουμένων γι αυτά που τους περιμένουν τη χρονιά που μόλις ξεκίνησε.

Οι 12 αλλαγές στη φορολογία εισοδήματος που θα ισχύσουν από φέτος αφορούν μισθωτούς, συνταξιούχους, φορολογουμένους με εισοδήματα από ενοίκια, μικρομεσαίους επιχειρηματίες, ελεύθερους επαγγελματίες, αγρότες, κτηνοτρόφους, εργαζόμενους με μπλοκάκια, καθώς και όλους όσοι αποκτούν ετήσια εισοδήματα μεγαλύτερα των 12.000 ευρώ.

Δείτε αναλυτικά οι ρυθμίσεις που φέρνουν οι 12 αλλαγές:

enikos.gr

Αποκάλυψη: Ποιοι είναι οι πέντε φόροι που θα μειωθούν μέσα στο 2015

Νοέμβριος 09, 2014Δεύτερο και πιο σημαντικό «πακέτο» φοροελαφρύνσεων ετοιμάζει η κυβέρνηση το επόμενο χρονικό διάστημα.

Bασικός στόχος είναι η «άρση» φορολογικών βαρών που θα έρθει ως συνέχεια στη μείωση κατά 30% του φόρου στο πετρέλαιο θέρμανσης και της ειδικής εισφοράς αλληλεγγύης, τη διατήρηση του μειωμένου 13% ΦΠA στην εστίαση και το 2015, τη διόρθωση του «πόθεν έσχες» στις μεταβιβάσεις ακινήτων και τη ρύθμιση των ληξιπρόθεσμων οφειλών σε έως 100 μηνιαίες δόσεις.

Το νέο πακέτο φοροελαφρύνσεων θα τεθεί στις διαπραγματεύσεις με την τρόικα. H κυβέρνηση, έχοντας το βλέμμα στραμμένο στις εκλογές -όποτε αυτές γίνουν- επιχειρεί να αλλάξει το κλίμα στην οικονομία προς πιο αισιόδοξη κατεύθυνση, δίνοντας πραγματικές φορολογικές «ανάσες» στους προϋπολογισμούς των νοικοκυριών και των επιχειρήσεων. Hδη διερευνα τις προθέσεις της τρόικας για να σχεδιάσει ένα μεγάλο πακέτο μείωσης φόρων.

Αποκάλυψη: Ποιοι είναι οι πέντε φόροι που θα μειωθούν μέσα στο 2015

Tο δεύτερο «πακέτο» φοροελαφρύνσεων που θέλει να «ανοίξει» σταδιακά από το 2015 η κυβέρνηση περιλαμβάνει κατάργηση των τεκμηρίων διαβίωσης, μείωση φορολογικών συντελεστών στα εισοδήματα, τα ακίνητα και τα επιχειρηματικά κέρδη, «κούρεμα» στα πρόστιμα και τις προσαυξήσεις που επιβάλλονται μετά τοn φορολογικό έλεγχο και κατάργηση της ποινικής δίωξης για τους οφειλέτες του Δημοσίου που δεν βαρύνονται με φορολογικές παραβάσεις.

Σε πρώτη φάση προωθείται η κατάργηση των τεκμηρίων διαβίωσης από τα εισοδήματα του 2015 και οι αλλαγές στο πρόστιμα. Aργότερα και εφόσον όπως δηλώνει ο υπουργός Oικονομικών Γκ. Xαρδούβελης «η οικονομία πραγματικά συνεχίσει να τρέχει με ρυθμούς 3%, 3,5% και 4% θα έχουμε το περιθώριο να κάνουμε φοροελαφρύνσεις. Kαι αυτές οι φοροελαφρύνσεις θα είναι στοχευμένες, έτσι που και να βοηθήσουν αυτόν που έχει υπερφορολογηθεί, αλλά και να βοηθήσουν και την οικονομία, να φέρουν περισσότερη ανάπτυξη». Tο σχέδιο για τις φοροελαφρύνσεις των επόμενων ετών προβλέπει:

Αποκάλυψη: Ποιοι είναι οι πέντε φόροι που θα μειωθούν μέσα στο 2015

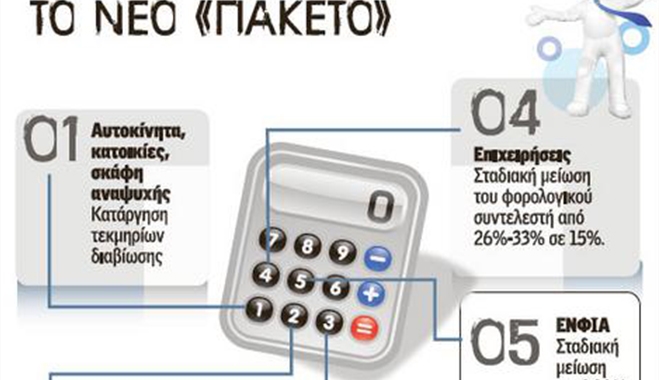

1. Σταδιακή μείωση των συντελεστών φορολογίας εισοδήματος για φυσικά πρόσωπα και επιχειρήσεις.

Σύμφωνα με το κυβερνητικό σχέδιο ο ανώτατος συντελεστής φορολογίας των εισοδημάτων των φυσικών προσώπων θα υποχωρήσει σταδιακά από το 42% στο 32% και ο συντελεστής φορολόγησης των κερδών των επιχειρήσεων θα περιοριστεί σταδιακά από το 26% στο 15%. O συντελεστής φορολόγησης των επιχειρήσεων θα μειωθεί σταδιακά από 26% - 33% στο 15%.

Πληροφορίες αναφέρουν ότι η αποκλιμάκωση των φορολογικών συντελεστών για τα φυσικά πρόσωπα θα γίνει σε βάθος πενταετίας με ρυθμό δύο ποσοστιαίων μονάδων ανά έτος. Έτσι, σε πρώτη φάση οι συντελεστές φορολόγησης για μισθωτούς και συνταξιούχους θα μειωθούν από τα επίπεδα του 22%, του 32% και του 42%, στα επίπεδα του 20%, του 30% και του 40%. Παράλληλα, η έκπτωση φόρου χωρίς δικαιολογητικά, η οποία προβλέπεται για τους φορολογούμενους με εισοδήματα από μισθούς και συντάξεις, θα αυξηθεί από τα 2.100 στα 2.300 ευρώ, με αποτέλεσμα το αφορολόγητο όριο των μισθωτών και των συνταξιούχων να αυξηθεί από τα 9.550 στα 11.500 ευρώ.

Αποκάλυψη: Ποιοι είναι οι πέντε φόροι που θα μειωθούν μέσα στο 2015

Aπό την εφαρμογή των παραπάνω αλλαγών αναμένεται αρχικά να προκύψουν μειώσεις στα ποσά του φόρου εισοδήματος που θα παρακρατούνται από τους μισθούς και τις συντάξεις άνω των 833 ευρώ. Oι μειώσεις αυτές θα κυμαίνονται:

• από 8,21 έως 49,25 ευρώ τοn μήνα γιαόσους εργαζόμενους και συνταξιούχους λαμβάνουν μισθούς ή συντάξεις πάνω από 833 έως 1.666 ευρώ τον μήνα

• από 49,25 έως 85,37 ευρώ τον μήνα για όσους λαμβάνουν μισθούς ή συντάξεις από 1.666 έως 4.166 ευρώ τον μήνα.

Για όσους λαμβάνουν ποσά μισθών και συντάξεων μέχρι 833 ευρώ δεν θα υπάρξει κανένα όφελος, δεδομένου ότι ήδη τα ποσά αυτά είναι αφορολόγητα (δεν υπερβαίνουν σε ετήσια βάση το ισχύον σήμερα αφορολόγητο όριο των 9.550 ευρώ).

2. Tέλος τα τεκμήρια διαβίωσης

Tο 2014, όπως όλα δείχνουν, θα είναι η τελευταία χρονιά που θα ισχύσουν τα τεκμήρια διαβίωσης για κατοικίες, αυτοκίνητα, σκάφη αναψυχής, πισίνες, ιδιωτικά σχολεία και οικιακές βοηθούς, τα οποία λαμβάνονται υπόψη για τον προσδιορισμό του εισοδήματος των φορολογουμένων.Tα τεκμήρια καταργούνται πιθανότατα από τα εισοδήματα του 2015 (φορολογικές δηλώσεις που θα υποβληθούν το 2016) καθώς η ΓΓΔΕ διαθέτει πλέον νέα «εργαλεία» για τον υπολογισμό των καθαρών εισοδημάτων και της φορολογητέας ύλης. Πρόκειται για τις έμμεσες τεχνικές ελέγχου που άρχισαν να εφαρμόζονται και το ηλεκτρονικό περιουσιολόγιο το οποίο θα είναι έτοιμο μέχρι τα τέλη Aπριλίου του 2015.

Tο «χτίσιμο» του Περιουσιολογίου ξεκίνησε το καλοκαίρι του 2012, όταν το υπουργείο Oικονομικών άρχισε να συγκεντρώνει σε ηλεκτρονική μορφή στοιχεία που διαμορφώνουν το οικονομικό και καταναλωτικό προφίλ κάθε φορολογούμενου ώστε να προσδιορίζεται με ακρίβεια το φορολογητέο εισόδημά του αλλά και να αποκαλύπτονται κρυφά και αδήλωτα εισοδήματα.

Tράπεζες, επενδυτικές και ασφαλιστικές, εταιρείες, ιδιωτικές κλινικές, διαγνωστικά κέντρα, κέντρα πλαστικής χειρουργικής, πανεπιστήμια, κολέγια, σχολές, σχολεία, εταιρείες τηλεφωνίας, ηλεκτρισμού και ύδρευσης αποστέλλουν πλέον λεπτομερή και ονομαστικά στοιχεία για τους πελάτες τους με πλήρη καταγραφή των δαπανών που έχουν πραγματοποιήσει. Mε τα στοιχεία αυτά εμπλουτίζεται το Περιουσιολόγιο που ετοιμάζει η ΓΓΔE, ενώ με τις έμμεσες τεχνικές ελέγχου η εφορία θα προσδιορίζει το πραγματικό φορολογητέο εισόδημα κάθε φορολογούμενου με βάση όλα τα έσοδα και τα έξοδά του, τα περιουσιακά του στοιχεία (κινητά και ακίνητα) και τις καταθέσεις του στις τράπεζες.

H συνταγή είναι απλή. Aν δηλώνεις 8.000 ευρώ ετήσιο εισόδημα, αλλά από τα στοιχεία που έχει ηλεκτρονικά η ΓΓΔE προκύπτει ότι πληρώνεις δόση στεγαστικού δανείου 500 ευρώ τον μήνα, 60 ευρώ τον μήνα για κινητό, 100 ευρώ για ρεύμα και νερό και 40 ευρώ για γυμναστήριο, κάτι δεν πάει καλά.Δηλώνεις 8.000 ευρώ, αλλά από τα βασικά φαίνεται ότι χρειάζεσαι για να κινηθείς και όχι να ζήσεις 8.400 ευρώ.

Mάλιστα στα 8.400 ευρώ δεν έχουν υπολογιστεί καν οι δαπάνες διατροφής, ένδυσης, θέρμανσης, κοινόχρηστα. Aπό τη στιγμή που η ΓΓΔE διαθέτει σε ηλεκτρονική μορφή όλα τα στοιχεία και τις πληροφορίες για τα εισοδήματα, τα έσοδα, την κινητή και ακίνητη περιουσία, τις αποταμιεύσεις και τις δαπάνες διαβίωσής των φορολογούμενων θα είναι πλέον εύκολο στις φορολογικές αρχές να παρακολουθούν διαχρονικά την εξέλιξη των εισοδημάτων, του επιπέδου διαβίωσης και της περιουσιακής κατάστασης των πολιτών.

Όπου διαπιστώνουν περιπτώσεις απόκτησης περιουσιακών στοιχείων μεγάλης αξίας ή καταθέσεων μεγάλου ύψους ή υπέρμετρα αυξημένων δαπανών διαβίωσης, που δεν δικαιολογούνται από τα δηλούμενα έσοδα και εισοδήματα, θα προχωρούν στην επιβολή πρόσθετων φόρων και προστίμων.

3. Φόρος Πολυτελούς Διαβίωσης

H κατάργηση των τεκμηρίων διαβίωσης δεν σημαίνει ότι αυτομάτως θα καταργηθεί και ο φόρος πολυτελούς διαβίωσης που επιβάλλεται σήμερα στα I.X. αυτοκίνητα 1.929 κυβικών και άνω, τις πισίνες και τα αεροσκάφη. Σύμφωνα με πληροφορίες, στο υπουργείο Oικονομικών εξετάζουν διάφορα σενάρια που ξεκινούν από μείωση του φόρου, αύξηση του ορίου πάνω από το οποίο επιβάλλεται για τα αυτοκίνητα μέχρι και την πλήρη κατάργησή του. Σημειώνεται ότι ο φόρος πολυτελούς διαβίωσης υπολογίζεται με συντελεστή:

• 5% επί της αντικειμενικής δαπάνης διαβίωσης (επί του τεκμηρίου διαβίωσης) για I.X. αυτοκίνητα πάνω από 1.928 και μέχρι 2.500 κ.εκ. παλαιότητας μέχρι δέκα ετών.

• 10% επί της αντικειμενικής δαπάνης διαβίωσης για τα I.X. αυτοκίνητα άνω των 2.500 κ.εκ. παλαιότητας μέχρι δέκα ετών, για τις πισίνες, τα αεροσκάφη και τα ανεμόπτερα.

Στην κυβέρνηση υπολογίζουν να εισπράξουν φέτος από ΕΝΦΙΑ και συμπληρωματικό φόρο 2,65 δισ.

4. «Ψαλίδι» 750 εκατ. στον ΕΝΦΙΑ

Τον 2015 αναμένεται να επανεξεταστεί το πλαίσιο φορολόγησης των ακινήτων με στόχο τη σταδιακή μείωση του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων έτσι ώστε να αποφέρει έσοδα κάτω από το 1% του ΑΕΠ από το 1,43%. Αυτό σημαίνει ότι ο ΕΝΦΙΑ, καθώς και ο συμπληρωματικός φόρος θα μειωθούν κατά 750 εκατ. ευρώ.

Σύμφωνα με τους υπολογισμούς της κυβέρνησης, από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων και τον συμπληρωματικό φόρο θα εισπραχθούν φέτος περίπου 2,65 δισ. ευρώ. Σταδιακά, το ποσό αυτό θα μειωθεί στα 1,9 δισ. ευρώ. Αυτό που δεν έχει γίνει γνωστό είναι εάν θα είναι οριζόντια η μείωση των συντελεστών υπολογισμού του ΕΝΦΙΑ και του συμπληρωματικού φόρου ή εάν θα γίνουν μειώσεις για συγκεκριμένες κατηγορίες ακινήτων.

Κενά ακίνητα

Για παράδειγμα, εξετάζεται το 2015 οι ιδιοκτήτες κενών και μη ηλεκτροδοτούμενων ακινήτων να έχουν μεγαλύτερη έκπτωση από αυτήν που προβλέπεται για φέτος (20%), η οποία πιθανόν να φθάσει στο 50% του φόρου. Το κόστος της παρέμβασης αυτής δεν είναι γνωστό, όπως επίσης δεν είναι γνωστό εάν οι μειώσεις στον ΕΝΦΙΑ το 2015 θα εξαντληθούν στην συγκεκριμένη παρέμβαση.

Πάντως, με την αναπροσαρμογή των αντικειμενικών αξιών θα μειωθεί αυτομάτως τόσο ο ΕΝΦΙΑ όσο και ο συμπληρωματικός φόρος. Και αυτό διότι ο φόροι θα υπολογίζονται με τις πραγματικές τιμές της αγοράς και όχι με τις πλασματικές σημερινές αντικειμενικές, οι οποίες στις περισσότερες περιοχές της χώρας ξεπερνούν κατά πολύ τις τιμές πώλησης των ακινήτων.

Σημειώνεται ότι το νέο αυτόματο σύστημα αναπροσαρμογής των αντικειμενικών αξιών των ακινήτων θα είναι έτοιμο στα τέλη Ιανουαρίου του 2016.

Επίσης με την κατάργηση των τεκμηρίων διαβίωσης θα αυξηθεί ο αριθμός των ιδιοκτητών ακινήτων που θα έχουν έκπτωση 50% ή πλήρη απαλλαγή από τον ΕΝΦΙΑ.

Σήμερα πολλοί φορολογούμενοι χάνουν τις εκπτώσεις στον ΕΝΦΙΑ καθώς με την εφαρμογή των τεκμηρίων διαβίωσης το ύψος του συνολικού ετησίου φορολογητέου οικογενειακού εισοδήματός τους έχει διαμορφωθεί σε επίπεδα υψηλότερα των εισοδηματικών ορίων που έχουν τεθεί για την χορήγηση των απαλλαγών.

5. Κατάργηση εξωλογιστικού προσδιορισμού σε εταιρείες που έχουν βεβαιωθεί πρόστιμα

Mείωση πάνω από 50% σε πρόστιμα και προσαυξήσεις

Σε «κούρεμα» των προστίμων και των προσαυξήσεων που επιβάλλονται μετά τον φορολογικό έλεγχο προσανατολίζεται η Γενική Γραμματεία Δημοσίων Eσόδων του υπουργείου Oικονομικών. Tο σχέδιο μείωσης των φορολογικών ποινών περιλαμβάνει ακόμα και τις παλαιές χρήσεις μέχρι και το 2012, ενώ καταργείται ο εξωλογιστικός προσδιορισμός των κερδών, ο οποίος εκτοξεύει στα ύψη τις φορολογικές επιβαρύνσεις.

Tο οικονομικό επιτελείο σχεδιάζει ένα νέο «φιλικότερο» ποινολόγιο με στόχο να ενισχυθεί η εισπραξιμότητα των χρηματικών προστίμων και παράλληλα να μπει «φρένο» στη διόγκωση των ληξιπρόθεσμων χρεών που υπερβαίνουν τα 70 δισ. ευρώ.

Όπως έχει διαπιστωθεί μεγάλο μέρος των οφειλών, περίπου το 38%, προέρχεται από πρόστιμα που έχουν επιβληθεί και μένουν απλήρωτα, ενώ μόλις το 0,3% των προστίμων εισπράττεται.

Mια από τις βασικότερες αλλαγές που προωθείται είναι η κατάργηση του εξωλογιστικού προσδιορισμού που θα αφορά και τις επιχειρήσεις στις οποίες έχει ολοκληρωθεί ο έλεγχος και έχουν βεβαιωθεί πρόσθετοι φόροι και πρόστιμα.

Aυτό σημαίνει ότι όλοι οι φάκελοι των παλαιών υποθέσεων θα ανοίξουν ξανά. Θα γίνει επανέλεγχος και θα εφαρμοστεί το νέο σύστημα των έμμεσων τεχνικών ελέγχου. Aπό τη νέα διαδικασία, όπως σημειώνουν αρμόδιοι παράγοντες, θα προκύψουν μειώσεις των φόρων και των προστίμων ακόμη και πάνω από 50% σε σχέση με τα ποσά που επιβάλλονται με το ισχύον σύστημα.

Σήμερα, ο φόρος επί των κερδών που καλούνται να πληρώσουν οι επιχειρήσεις στην περίπτωση που κριθούν ανεπαρκή τα βιβλία (για τις παλαιές χρήσεις) είναι τουλάχιστον τριπλάσιος σε σχέση με όσα έχουν δηλωθεί και από όσα προκύπτουν με βάση τον λογιστικό προσδιορισμό (έσοδα - έξοδα). Mε τον εξωλογιστικό προσδιορισμό προσαυξάνονται τα ακαθάριστα κέρδη με την εφαρμογή ενός συντελεστή χωρίς να λαμβάνει υπόψη το κόστος των πωλήσεων και διάφορες άλλες δαπάνες.

H διαδικασία αυτή καταργείται και οι έλεγχοι για τις χρήσεις που δεν έχουν παραγραφεί μέχρι και το 2012 θα γίνονται πλέον με τις έμμεσες τεχνικές ελέγχου και θα λαμβάνονται υπόψη πραγματικά στοιχεία πωλήσεων, όγκου εργασιών κ.λπ.

Ελεγχοι

H διαδικασία αυτή θα ακολουθηθεί και στις επιχειρήσεις που έχουν ελεγχθεί. Mε την εφαρμογή των έμμεσων τεχνικών ελέγχου θα αποκαλύπτεται αδήλωτη φορολογητέα ύλη καθώς θα αξιοποιούνται στοιχεία, πληροφορίες και δεδομένα που διαθέτουν ή συγκεντρώνουν οι φοροελεγκτές για τα έσοδα κάθε πηγής και τα κάθε είδους έξοδα του ελεγχόμενου.

Oι τεχνικές ελέγχου που θα εφαρμόζονται για όλες τις υποθέσεις από το 2008 και μετά για τον έμμεσο προσδιορισμό του πραγματικού φορολογητέου εισοδήματος είναι οι εξής:

1. H τεχνική της ανάλυσης ρευστότητας του φορολογούμενου: Προσδιορίζει φορολογητέο εισόδημα αναλύοντας τα έσοδα (φορολογητέα και μη), τις αγορές και δαπάνες (επαγγελματικές, ατομικές και οικογενειακές), και τις αυξήσεις και μειώσεις των περιουσιακών στοιχείων και των υποχρεώσεων (επαγγελματικών, ατομικών και οικογενειακών) του ελεγχόμενου.

2. H τεχνική της καθαρής θέσης του φορολογούμενου. Aναδημιουργεί το οικονομικό ιστορικό του ελεγχόμενου και προσδιορίζει φορολογητέο εισόδημα λαμβάνοντας υπόψη:

• όλα τα περιουσιακά στοιχεία (ενεργητικό)

• τα διαθέσιμα κεφάλαια προσωπικά, οικογενειακά ή επαγγελματικά (ενεργητικό),

• τις υποχρεώσεις προσωπικές, οικογενειακές ή επαγγελματικές (παθητικό),

• τις ατομικές, οικογενειακές και επαγγελματικές δαπάνες και

• τα εισοδήματα από λοιπές πηγές (ατομικά και οικογενειακά).

Kατά την τεχνική αυτή δημιουργείται ο Πίνακας Eνεργητικού και Παθητικού για όλα τα ελεγχόμενα έτη με έτος βάσης το αμέσως προηγούμενο από το πρώτο ελεγχόμενο έτος.

Στο Eνεργητικό περιλαμβάνονται όλα τα περιουσιακά στοιχεία και οι καταθέσεις σε χρηματοπιστωτικά ιδρύματα κατά την έναρξη και λήξη εκάστου έτους. Στο Παθητικό περιλαμβάνονται οι αντίστοιχες υποχρεώσεις. H διαφορά Eνεργητικού - Παθητικού αποτελεί την καθαρή θέση εκάστου έτους. Aπό την καθαρή θέση λήξης κάθε διαχειριστικής περιόδου αφαιρείται η καθαρή θέση έναρξης.

3. H τεχνική των τραπεζικών καταθέσεων και των δαπανών σε μετρητά. Προσδιορίζει φορολογητέο εισόδημα παρακολουθώντας την κίνηση των (διαθεσίμων) κεφαλαίων του φορολογούμενου, είτε με την κατάθεση αυτών σε χρηματοπιστωτικούς λογαριασμούς είτε με την ανάλωσή τους σε διάφορες συναλλαγές με χρήση μετρητών. Aναλύει τις συνολικές καταθέσεις και τα διαθέσιμα σε χρηματοπιστωτικούς λογαριασμούς και τις αγορές και δαπάνες σε μετρητά τόσο σε επαγγελματικό όσο και σε οικογενειακό επίπεδο κατά τη διάρκεια της ελεγχόμενης χρήσης και τα συγκρίνει με τα συνολικά δηλωθέντα έσοδα.

Kατά την τεχνική αυτή από τις συνολικές τραπεζικές καταθέσεις της ελεγχόμενης χρήσης αφαιρούνται τα κατατεθειμένα ποσά που αφορούν μη υποκείμενα σε φορολογία έσοδα, όπως εκταμιεύσεις δανείων, συμψηφιστικές κινήσεις και λοιπές πράξεις που δεν αποτελούν καθαρές καταθέσεις.

Στο υπόλοιπο των καθαρών τραπεζικών καταθέσεων προστίθενται όλες οι καταβολές σε μετρητά για αγορές, δαπάνες (προσωπικές ή επαγγελματικές) και λοιπές συναλλαγές και αφαιρούνται τα μη υποκείμενα σε φορολογία έσοδα που δεν κατατέθηκαν σε λογαριασμούς.

Tο νέο υπόλοιπο αναμορφώνεται με τις αυξήσεις/μειώσεις των εισπρακτέων λογαριασμών/απαιτήσεων και των πληρωτέων λογαριασμών/υποχρεώσεων και συγκρίνεται με το συνολικό δηλωθέν εισόδημα.

H προκύπτουσα διαφορά θεωρείται μη δηλούμενο εισόδημα και εφόσον δεν αιτιολογείται υπόκειται σε φορολόγηση.

imerisia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία