![]()

![]()

![]()

![]()

![]()

![]()

Πώς οι χάκερ μπορούν να κλέψουν το pin και τραπεζικούς κωδικούς από το κινητό σας!

Απρίλιος 11, 2017Οι χάκερ είναι σε θέση να κλέψουν τα ΡΙΝ και τους διάφορους κωδικούς (passwords) - πχ τους τραπεζικούς - που εισάγει ο χρήστης στο κινητό του, από τον τρόπο και μόνο που γέρνει το τηλέφωνό του όταν πληκτρολογεί.

Βρετανοί ερευνητές προειδοποιούν ότι τόσο οι κακόβουλες ιστοσελίδες όσο και οι εξίσου κακόβουλες εφαρμογές (apps) που εγκαθιστά κάποιος στη συσκευή του, μπορούν να τον κατασκοπεύσουν χρησιμοποιώντας τις αφανείς πληροφορίες που καταγράφουν οι αισθητήρες κίνησης της συσκευής.

Η μελέτη βρήκε ότι κάθε κίνηση του χρήστη στην οθόνη αφής, ανάλογα με το πώς κρατά τη συσκευή του (π.χ. με ποιά κλίση) δημιουργεί ένα μοναδικό ίχνος, το οποίο καταγράφεται και μετά μπορεί να υποκλαπεί.

Οι ερευνητές του Πανεπιστημίου του Νιούκασλ, με επικεφαλής τη δρα Μάριαμ Μερνεζάντ, που έκαναν τη σχετική δημοσίευση στο διεθνές περιοδικό ασφάλειας πληροφοριών "International Journal of Information Security", έδειξαν ότι είναι δυνατό -υποκλέπτοντας μόνο τα δεδομένα που συλλέγουν οι αισθητήρες κίνησης του κινητού- να «σπάσει» κανείς με ακρίβεια 70% το ΡΙΝ του χρήστη από την πρώτη κιόλας απόπειρα. Μετά από πέντε προσπάθειες, το ποσοστό ανεβαίνει στο 100%, δηλαδή δεν υπάρχει περίπτωση να αποτύχει ο χάκερ.

Οι ερευνητές επισήμαναν ότι οι χρήστες δεν έχουν επίγνωση του κινδύνου και οι περισσότεροι δεν έχουν καν ιδέα τι κάνουν οι περίπου 25 διαφορετικοί αισθητήρες που διαθέτει κάθε «έξυπνο» κινητό τηλέφωνο (smartphone). Αλλά και οι κατασκευαστές των συσκευών και του λειτουργικού συστήματος που ενημερώθηκαν για το πρόβλημα (Apple, Google κ.α.), δεν έχουν καταφέρει να βρουν τρόπο να το αντιμετωπίσουν μέχρι τώρα.

Το πρόβλημα αφορά, πέρα από τα κινητά, τους υπολογιστές-ταμπλέτες (tablets), τα «έξυπνα» ρολόγια (smartwatches), τους καταγραφείς της σωματικής κατάστασης (fitness trackers) που συνήθως φοριούνται στον καρπό του χεριού και κάθε άλλη φορητή συσκευή εφοδιασμένη με GPS, γυροσκόπιο, επιταχυνσιόμετρο, αισθητήρα επικοινωνίας κοντινού πεδίου (NFC) και αρκετούς άλλους αισθητήρες.

«Επειδή οι εφαρμογές για τα smartphones και οι ιστοσελίδες δεν χρειάζονται να ζητήσουν άδεια για να έχουν πρόσβαση σε αυτούς τους αισθητήρες, τα κακόβουλα προγράμματα μπορούν κρυφά να 'ακούσουν' τα δεδομένα των αισθητήρων και να τα χρησιμοποιήσουν για να αποκαλύψουν μια ευρεία γκάμα ευαίσθητων πληροφοριών για σας, μεταξύ των οποίων τα ΡΙΝ και οι κωδικοί που πληκτρολογείτε στις οθόνες αφής» δήλωσε η Μερνεζάντ.

Όπως είπε, «ακόμη πιο ανησυχητικό είναι ότι, σε μερικά προγράμματα πλοήγησης στο διαδίκτυο, βρήκαμε πως αν ανοίξεις στο τηλέφωνο ή στο τάμπλετ σου μια ιστοσελίδα που είναι παγιδευμένη με κακόβουλο κώδικα, και μετά ανοίξεις τον online τραπεζικό λογαριασμό σου, χωρίς να έχεις κλείσει την προηγούμενη ιστοσελίδα, τότε οι χάκερ μπορούν να κατασκοπεύουν κάθε προσωπική λεπτομέρεια που πληκτρολογείς».

Οι ερευνητές επεσήμαναν ότι οι χρήστες ανησυχούν περισσότερο για το GPS και την κάμερα (που όμως ζητούν την άδεια του χρήστη) παρά για τους «σιωπηλούς» αισθητήρες (που δεν ζητούν καμία άδεια για να έχουν πρόσβαση στη συσκευή). Με δεδομένο όμως ότι σταδιακά αναδύεται ένα Διαδίκτυο των Πραγμάτων, όπου οι συσκευές θα «μιλάνε» μεταξύ τους και θα ανταλλάσσουν online δεδομένα, οι κίνδυνοι από τους αισθητήρες αυξάνονται.

Οι ερευνητές συστήνουν στους χρήστες να αλλάζουν συχνά τα ΡΙΝ και τους κωδικούς τους, να κλείνουν τις ανοικτές εφαρμογές που δεν χρησιμοποιούν (ιδίως όταν παράλληλα κάνουν online τραπεζικές συναλλαγές), να απεγκαθιστούν όσες εφαρμογές δεν χρειάζονται, να εγκαθιστούν τις τελευταίες ενημερώσεις ασφαλείας του λειτουργικού συστήματος, να δέχονται την εγκατάσταση εφαρμογών μόνο από εγκεκριμένα ηλεκτρονικά καταστήματα και να ελέγχουν ποιες άδειες πρόσβασης έχουν δώσει στις ήδη εγκατεστημένες εφαρμογές του τηλεφώνου τους.

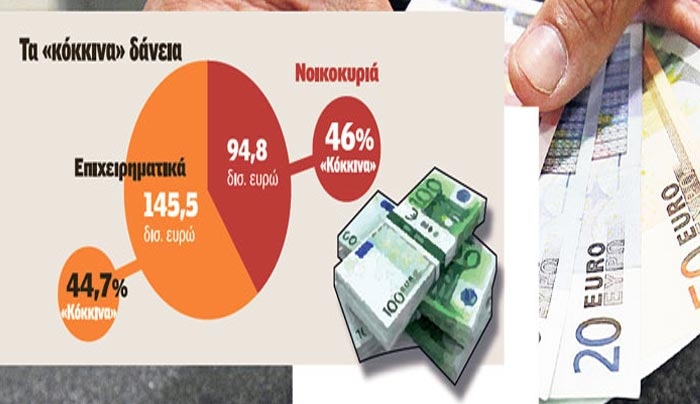

Εξώδικα από τις τράπεζες σε 50.000 «κόκκινους» δανειολήπτες

Απρίλιος 11, 2017«Σαφάρι» για τον εντοπισμό των στρατηγικών κακοπληρωτών έχουν ξεκινήσει οι τράπεζες και παράλληλα έχουν σταλεί τα πρώτα εξώδικα με τα οποία ζητούν το σύνολο της οφειλής, ιδίως σε δανειολήπτες που δεν έχουν πληρώσει δόσεις για διάστημα μεγαλύτερο των 720 ημερών.

Το επόμενο διάστημα εκτιμάται, όπως αναφέρει η εφημερίδα «Έθνος» ότι περισσότεροι από 50.000 δανειολήπτες θα λάβουν –σε πρώτη φάση- ανάλογα ραβασάκια από τις τράπεζες.

Οι εξώδικες καταγγελίες είναι πάνω-κάτω ίδιες, απευθύνονται στον δανειολήπτη και μεταξύ άλλων αναφέρουν: «Επειδή πατά τις επανειλημμένες οχλήσεις μας δεν έχετε προβεί στην εξόφληση της ως άνω καθυστερημένης οφειλής, όπως υποχρεούστε από τη μεταξύ μας σύμβαση, σας δηλώνουμε ότι ρητά καταγγέλλουμε τη σύμβαση και σας καλούμε να εξοφλήσετε εντός τριών ημερών από την κοινοποίηση της παρούσας το ποσό των…» και αναφέρεται το σύνολο της οφειλής.

Βέβαια ακόμη και με αυτά τα εξώδικα αφήνουν ένα «παράθυρο» ώστε ακόμη και στο και πέντε ο δανειολήπτης να προχωρήσει σε κάποιου είδους ρύθμιση καθώς σημειώνεται: «Για οποιαδήποτε διευκρίνιση σχετικά με την οφειλή σας ή και τον τρόπο εξόφλησης αυτής καλέστε στον τάδε αριθμό εργάσιμες μέρες και ώρες».

Ταυτόχρονα οι τράπεζες απευθύνονται σε όλους τους δανειολήπτες με «κόκκινες» οφειλές καλώντας τους να ρυθμίσουν τα δάνειά τους.

Προσφέρουν δε λύσεις περισσότερο ελαστικές απ’ ότι στο πρόσφατο παρελθόν αφού το ζητούμενο πλέον είναι να γυρίσουν στην «πράσινη» περιοχή όσο τον δυνατόν μεγαλύτερο αριθμό από τα καθυστερούμενα δάνεια και μέσα στις προθεσμίες που έχουν συμφωνήσει με το SSM. Δηλαδή να περιορίσουν κατά 40,2 δισ. ευρώ τα μη εξυπηρετούμενα ανοίγματα μέχρι το τέλος του 2019, ώστε να διαμορφωθούν στα 66,7 δισ. ευρώ.

Ερχεται καταιγίδα εξώδικων σε όσους έχουν χρέη στις τράπεζες

Απρίλιος 10, 2017Σε αγώνα δρόμου επιδίδονται οι τράπεζες προκειμένου να προλάβουν την έναρξη ισχύος του εξωδικαστικού συμβιβασμού. Θέλουν να σημάνουν «κόκκινο» συναγερμό προς τους δανειολήπτες που έχουν σε καθυστέρηση δάνεια, πιστεύοντας ότι με την έναρξη του νόμου θα μπορέσουν να κινητοποιήσουν τους πελάτες τους και θα μειώσουν με τον τρόπο αυτό τα «κόκκινα» δάνεια.

«Καταιγίδα» εξωδίκων βρίσκουν αποδέκτες τους κακοπληρωτές - δανειολήπτες, καθώς οι τράπεζες έχουν σε ανάπτυξη ένα «καλάθι» άμεσων ενεργειών προκειμένου να κινητοποιήσουν τους πελάτες τους των οποίων οι οφειλές ξεπερνούν τις 90 ημέρες.

Στο στόχαστρο μπαίνουν άμεσα τα δάνεια χωρίς εξασφαλίσεις και η λογική των τραπεζών είναι πριν από την πώληση των δανείων αυτών σε funds και πλατφόρμες, να κινητοποιηθούν οι μηχανισμοί είσπραξης στο μέγιστο. Μπορεί τα δάνεια χωρίς εξασφαλίσεις να μην επιδέχονται πλειστηριασμούς, αν όμως κάποιος δανειολήπτης χαρακτηριστεί ως μη συνεργάσιμος, η τράπεζα μπορεί να εγείρει δικαστικά απαιτήσεις. Το ίδιο θα συμβεί στους δανειολήπτες και εάν το δάνειό τους βρεθεί στο χαρτοφυλάκιο κάποιου fund.

Για τον σκοπό αυτόν οι τράπεζες έχουν στα καταστήματα τους ανθρώπους που ασχολούνται μόνον με τα κόκκινα δάνεια και είναι οι επονομαζόμενοι [Restructuring Banking Officers». Μια ειδική ομάδα δηλαδή που ασχολείται αποκλειστικά με τις οφειλές που είναι σε μεγάλη καθυστέρηση. Ενημερώνει τους δανειολήπτες, τους προτείνει λύσεις για να πληρώσουν ή φτάνει στο έσχατο σημείο των εξωδίκων και των ένδικων μέτρων.

Ρυθμίσεις

Τα πιστωτικά ιδρύματα προσφέρουν μακροχρόνιες ρυθμίσεις με στόχο οι δανειολήπτες να σταματήσουν να είναι «κόκκινοι». Όπως σημειώνουν μάλιστα, οι περισσότεροι από αυτούς, είχαν ρυθμίσει στο παρελθόν τις οφειλές τους και εν τω μεταξύ δημιούργησαν εκ νέου οφειλές. Οι τράπεζες ρυθμίζουν και επαναρυθμίζουν τα κόκκινα αλλά τελικώς το ύψος τους παραμένει σημαντικό.

Είναι εύκολο για δάνεια χωρίς εξασφαλίσεις οι τράπεζες να προχωρήσουν σε έναν διακανονισμό που θα προβλέπει και κούρεμα (το οποίο θα εφαρμοστεί μόλις ισχύσει ο εξωδικαστικός συμβιβασμός). Το σημαντικό για τις τράπεζες που έχουν αναδυθεί σε έναν αγώνα δρόμου είναι να πετύχουν τους στόχους που έχουν συμφωνήσει με τον SSM σε ό,τι αφορά τα καθυστερούμενα δάνεια. Τη Δευτέρα θα παρουσιαστεί από την κυβέρνηση και επίσημα η συμφωνία με τους δανειστές σε ό,τι αφορά τον εξωδικαστικό συμβιβασμό.

Πιο συγκεκριμένα, συνέντευξη Τύπου εν όψει της συζήτησης του σχεδίου νόμου για τον εξωδικαστικό μηχανισμό ρύθμισης οφειλών επιχειρήσεων στις αρμόδιες επιτροπές της Βουλής, θα πραγματοποιήσουν τη Δευτέρα ο υπουργός Οικονομίας και Ανάπτυξης, Δημήτρης Παπαδημητρίου και ο Ειδικός Γραμματέας Διαχείρισης Ιδιωτικού Χρέους, Φώτης Κουρμούσης.

Στόχοι

Στο τέλος του καλοκαιριού αναμένεται να μπουν μπροστά οι πωλήσεις χαρτοφυλακίων δανείων και εκτιμάται πως τα δάνεια που θα πωληθούν θα είναι της τάξεως των 8 δισ. Ρευστοποιήσεις, πωλήσεις και διαγραφές αλλά και μακροπρόθεσμες ρυθμίσεις θα είναι τα εργαλεία με τα οποία τα πιστωτικά ιδρύματα θα δουλέψουν για να αλλάξουν τα μη εξυπηρετούμενα ανοίγματα.

Στις μακροχρόνιες ρυθμίσεις προβλέπεται παράταση της διάρκειας του δανείου, η μείωση του επιτοκίου, αλλά και τακτικές σπασίματος του δανείου στα δύο με πάγωμα τμήματος της οφειλής.

Με βάση τον κώδικα δεοντολογίας οι τράπεζες έχουν στη διάθεσή τους και διαγραφές, πωλήσεις, πλειστηριασμούς του ακινήτου αλλά και λύσεις όπως χρηματοδοτική μίσθωση αλλά και εθελοντική παράδοση.

Στην πρόσφατη της έκθεση για τα κόκκινα δάνεια, η Τράπεζα της Ελλάδος σημείωσε πως πρέπει να ενταθούν οι δικαστικές ενέργειες, όπως είναι οι πλειστηριασμοί ακινήτων, κυρίως για τα δάνεια που βρίσκονται σε καθυστέρηση μεγαλύτερη των 720 ημερών (δύο χρόνια) και δεν έχουν καταγγελθεί.

Στόχος είναι το ποσοστό των μη καταγγελμένων δανείων να μειωθεί στο 107% για τις μικρομεσαίες επιχειρήσεις και στο 2% με 24% για τις μεγάλες επιχειρήσεις.

Κύκλοι της αγοράς σημειώνουν πως η κατάσταση θα αλλάξει μόνον σε περίπτωση που πραγματοποιηθεί η αξιολόγηση και κινηθούν τάχιστα οι διαδικασίες σε ό,τι αφορά τον εξωδικαστικό συμβιβασμό.

Ολοι οι τραπεζίτες στα conference calls που πραγματοποίησαν πρόσφατα μετά την ανακοίνωση των αποτελεσμάτων τους σημείωσαν πως η κατάσταση σε ότι αφορά τα κόκκινα δάνεια για τις τράπεζες παραμένει υπό όρους αναστρέψιμη, όπως επίσης στην ίδια κατεύθυνση θα κινηθούν και οι λοιποί στόχοι των τραπεζών για το 2017.

Αν ωστόσο χαθεί το διάστημα μέχρι τον Ιούνιο τότε τα πράγματα θα είναι εξόχως κρίσιμα για την κατάσταση στην αγορά και ειδικότερα στον τραπεζικό κλάδο. Μία αναθεώρηση των στόχων προς το χειρότερο μπορεί να αλλάξει εντελώς τα δεδομένα για τα πιστωτικά ιδρύματα της χώρας.

Πάντως οι τράπεζες στην παρούσα φάση δεν δέχονται πίεση μόνον σε ό,τι αφορά το θέμα των κόκκινων δανείων αλλά και σε εκείνο της κερδοφορίας του 2017.

Δανειολήπτες με ενέχυρα

Ρευστοποιήσεις μέσω πλειστηριασμών

Σε κάθε περίπτωση, διαφορετική συμπεριφορά θα πρέπει να επιδείξουν οι δανειολήπτες με ενέχυρα.

Οι τραπεζικοί παράγοντες σημειώνουν πως ενόψει της ισχύος του νέου θεσμικού πλαισίου αυτή δείχνει να είναι και η τελευταία ευκαιρία για τους χιλιάδες «κόκκινους» δανειολήπτες να ρυθμίσουν τις οφειλές τους.

Πολύ σύντομα θα ξεκινήσουν οι πωλήσεις των «κόκκινων» χαρτοφυλακίων στα fund και το επόμενο βήμα θα είναι στις περιπτώσεις που υπάρχουν ενέχυρα να ξεκινήσουν οι ρευστοποιήσεις περιουσιακών στοιχείων μέσω πλειστηριασμών.

Τα μη εξυπηρετούμενα ανοίγματα αποτελούν τη σημαντικότερη πηγή κινδύνου για τα κεφάλαια των τραπεζών, ιδιαίτερα τώρα που αυτά αυξάνονται από τις αρχές του έτους στο πλαίσιο της καθυστέρησης της υλοποίησης της συμφωνίας.

Οι τράπεζες θα πρέπει μέχρι το τέλος του 2019 να έχουν μειώσει τα μη εξυπηρετούμενα ανοίγματά τους κατά 40 δισ. ευρώ φθάνοντας στα 67 δισ. ευρώ.

Ας σημειωθεί πως με βάση τα στοιχεία του 2017 οι τράπεζες θα περάσουν τα κρίσιμα stress tests του 2018 στα οποία δεν πρέπει με τίποτα να έχουν απολέσει κεφάλαια. Η όποια ανακεφαλαιοποίηση θα οδηγήσει τα πιστωτικά ιδρύματα στο bail in. Ένα κούρεμα καταθέσεως θα ανατρέψει πλήρως το status των τραπεζών.

imerisia.gr

Καταργούνται τα βιβλιάρια των τραπεζικών καταθέσεων -Τι θα ισχύσει

Απρίλιος 04, 2017Στην κατάργηση των βιβλιαρίων στους λογαριασμούς καταθέσεων μέσα στους επόμενους μήνες θα προχωρήσουν οι τράπεζες, με στόχο την εξοικονόμηση κόστους.

Αντί της ενημέρωσης του βιβλιαρίου οι πελάτες τους θα μπορούν να ενημερώνονται είτε από τα ΑΤΜ ή από τα εναλλακτικά δίκτυα για τις κινήσεις του λογαριασμού τους.

Στο πλαίσιο αυτό αναφέρει το moneyonline.gr, οι τράπεζες στρέφουν τους συναλλασσόμενους στο internet banking και στο mobile banking με διαφημιστικές καμπάνιες και ειδική ενημέρωση εντός των καταστημάτων.

Στόχος τους είναι οι πελάτες τους να μάθουν εκτός από την ενημέρωση, να διενεργούν πληρωμές και μεταφορές κεφαλαίων μέσω των εναλλακτικών δικτύων.

Σήμερα εκτιμάται ότι 6 στις 10 πληρωμές οφειλών γίνονται μέσω e-banking και ο στόχος είναι μέχρι και το τέλος του 2018 το ποσοστό αυτό να ανέβει στο 80%.

Ως προς τις μεταφορές κεφαλαίων, περίπου 8 στις 10 γίνονται μέσω των εναλλακτικών δικτύων και ο στόχος είναι μέσα στον επόμενο 1,5 χρόνο το ποσοστό αυτό να ανέβει στο 90%.

Οι υψηλές προμήθειες στην περίπτωση που χρησιμοποιηθεί ο Ταμίας, αποτελούν ένα ισχυρό αντικίνητρο για την επίσκεψη σε κατάστημα.

aftodioikisi.gr

Διπλό bonus στις τράπεζες για μαζική ρύθμιση δανείων

Απρίλιος 02, 2017Διπλό «μπόνους» στις τράπεζες προκειμένου να προχωρήσουν σε μαζικές ρυθμίσεις «κόκκινων» δανείων και λοιπών οφειλών, τόσο επιχειρήσεων όσο και νοικοκυριών, δίνει ο νόμος για τον εξωδικαστικό συμβιβασμό.

Σύμφωνα με αποκλειστικές πληροφορίες της «Ημερησίας» το διπλό κίνητρο θα καθοριστεί το επόμενο χρονικό διάστημα ώστε να ξεκινήσουν αναδιαρθρώσεις και να σωθούν χιλιάδες επιχειρήσεις, μικρομεσαίες και μεγάλες.

Το πρώτο κίνητρο αφορά στην «ασυλία» των τραπεζικών στελεχών και των στελεχών του Δημοσίου που θα υπογράψουν «κουρέματα» οφειλών, «πάγωμα» δανείων ή ακόμη και «λουκέτα», όπου δεν υπάρχουν ελπίδες επιβίωσης.

Οι πληροφορίες αναφέρουν ότι η ρύθμιση που περιμένει όλη η αγορά θα ενταχθεί τελικά σε νομοσχέδιο του υπουργείου Δικαιοσύνης, το οποίο θα έρθει αμέσως μετά την ψήφιση του νομοσχεδίου για τον εξωδικαστικό συμβιβασμό που βρίσκεται ήδη στη Βουλή. Η ρύθμιση θα προβλέπει το ακαταδίωκτο των τραπεζιτών ή όποιων άλλων θα προχωρούν σε συμφωνίες με τους οφειλέτες και θα προβαίνουν σε συγκεκριμένες αποφάσεις. Με τον τρόπο αυτό, δεν θα μπορούν να διωχθούν και θα λυθούν τα χέρια τους, καθώς το πρόβλημα που αντιμετωπίζουν αυτή την περίοδο είναι ότι φοβούνται να προχωρήσουν σε αναδιαρθρώσεις. Όπως λένε στελέχη του Δημοσίου που ασχολούνται με τις ρυθμίσεις δανείων και λοιπών ληξιπρόθεσμων οφειλών «τα τελευταία χρόνια έχουν γίνει χιλιάδες ρυθμίσεις και ‘κουρέματα’ συνολικού ύψους άνω των 300 εκατ. ευρώ, αλλά κανείς δεν κατηγόρησε τους τραπεζίτες. Πλέον είναι απαραίτητη και η νομική προστασία ώστε να γίνουν ρυθμίσεις και σε μεγάλες επιχειρήσεις που χρωστούν εκατομμύρια ευρώ και απασχολούν χιλιάδες εργαζόμενους. Γι’ αυτές τις μεγάλες υποθέσεις είναι απαραίτηση η συγκεκριμένη διαδικασία».

Όπως τονίζουν τα ίδια στελέχη, νομική «ασπίδα» δε σημαίνει και ασυδοσία. Θα υπάρχουν ασφαλιστικές δικλίδες ώστε να μη γίνονται αυθαίρετες ρυθμίσεις οφειλών και να μην είναι δυνατή η παρέμβαση κανενός υπέρ του επιχειρηματία. Η Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους με τους νομικούς που διαθέτει, ο ειδικός συντονιστής - εκκαθαριστής που θα ορίζεται καθώς και όλη η διαδικασία με τα «πτωχοδικεία», τους εξωτερικούς μεσολαβητές και τα πολύ αυστηρά κριτήρια που θα συμφωνούνται δεν θα επιτρέπουν «χαριστικές» ρυθμίσεις σε κανέναν.

Πάντως, η νομική προστασία των στελεχών έχει καθυστερήσει δραματικά, με αποτέλεσμα μεγάλες επιχειρήσεις που έχουν καταθέσει αιτήσεις στους τραπεζίτες για αναδιάρθρωση, βρίσκονται στην κόψη του ξυραφιού. Η αγορά ζητά επιμόνως να προχωρήσει ο εξωδικαστικός συμβιβασμός, να ξεκαθαρίσει το θεσμικό πλαίσιο και να ξεκινήσει η διαδικασία ένταξης τουλάχιστον 400 χιλιάδων επιχειρήσεων.

Η δεύτερη ευεργετική διάταξη είναι άγνωστη στους περισσότερους. Σύμφωνα με πληροφορίες της «Η», δίνεται ένα σημαντικό κίνητρο στις τράπεζες να σπεύσουν να δανειοδοτήσουν τις επιχειρήσεις που θα αναδιαρθρώνονται. Οποια από τις τράπεζες σπεύσει να δώσει νέα «ανάσα» ρευστότητας θα έχει προτεραιότητα στην αποπληρωμή των οφειλών μιας επιχείρησης κάθε μήνα.

Δηλαδή, αν μια εταιρεία προχωρεί σε ρύθμιση δανείων και οφειλών, αφού κρίνεται βιώσιμη, θα ζητά ρευστότητα από τις τράπεζες. Οποια από αυτές «τρέξει» νέο πρόγραμμα δανειοδότησης με ευνοϊκούς όρους κάθε μήνα θα βρίσκεται πρώτη στη λίστα των οφειλετών της εν λόγω επιχείρησης και θα πληρώνεται άμεσα από το ποσό που θα βγάζει η εταιρεία κάθε μήνα για την εξόφληση των χρεών. Τραπεζικοί παράγοντες εκτιμούν ότι το κίνητρο αυτό θα αυξήσει τον ανταγωνισμό μεταξύ των χρηματοπιστωτικών ιδρυμάτων, τα οποία θα σπεύσουν να δώσουν δάνεια στις βιώσιμες επιχειρήσεις και να αυξήσουν τη ρευστότητα από την οποία στηρίζεται η πραγματική οικονομία.

Οι εκτιμήσεις είναι ότι από τις 400 και πλέον χιλιάδες «κόκκινες» επιχειρήσεις, ένα ποσοστό κοντά στο 70% είναι βιώσιμες αλλά «πνίγονται» από δάνεια και χρέη σε εφορία και ταμεία. Οι ιδιοκτήτες των εταιρειών αυτών δεν ανήκουν στους στρατηγικούς κακοπληρωτές, το ποσοστό των οποίων αγγίζει το 17%. Το υπόλοιπο 13% - 15% εκτιμάται ότι δεν είναι βιώσιμο και ενδεχομένως να οδηγηθεί σε «λουκέτο». Οι βιώσιμοι επιχειρηματίες, λοιπόν, με μια γενναία αναδιάρθρωση η οποία θα περιλαμβάνει και «κουρέματα» αλλά και μείωση επιτοκίων, επιμήκυνση χρόνου αποπληρωμής κ.λπ. θα μπορέσουν να σταθούν ξανά στα πόδια τους και να διατηρήσουν χιλιάδες θέσεις εργασίας.

«Ανάσα» στην αγορά από την τελευταία ευκαιρία

Aπό τις 400 χιλιάδες επιχειρήσεις που θα ενταχθούν τα επόμενα χρόνια στον εξωδικαστικό συμβιβασμό, οι 300 χιλιάδες είναι μικρές

Μια άλλη ρύθμιση που περιλαμβάνεται στο νομοσχέδιο για τον εξωδικαστικό μηχανισμό, δίνει «ανάσα» σε χιλιάδες εταιρείες. Πρόκειται για την πρόβλεψη ότι θα μπορούν να ενταχθούν στη ρύθμιση οι υπερχρεωμένοι με την προϋπόθεση ότι καλύπτουν τα λειτουργικά τους έξοδα σε μια και μόνο χρήση την τελευταία τριετία. Πρόκειται για εξαιρετικά βελτιωμένη πρόταση σε σχέση με αυτή που προέβλεπε ότι η προϋπόθεση ένταξης είναι να έχει μια εταιρεία μία τουλάχιστον κερδοφόρα χρήση στην τριετία. Η οικονομική κρίση έχει καταστήσει ανέφικτο στις περισσότερες επιχειρήσεις να είναι κερδοφόρες έστω και μία φορά, και αν ίσχυε αυτό θα τις απέκλειε από την ένταξή τους στον μηχανισμό. Παράλληλα, επιτυχία θεωρείται το γεγονός ότι υποχώρησε το «κατώφλι» των οφειλών για ένταξη. Από την αρχική πρόταση για 100.000 ευρώ, έπεσε στις 50.000 και πλέον θα μπορούν να ενταχθούν όλες οι επιχειρήσεις (πλην ελεύθερων επαγγελματιών) που έχουν οφειλές άνω των 20.000 ευρώ.

Για χρέη προς το Δημόσιο, δηλαδή σε εφορία και ταμεία (Φόρος Μισθωτών Υπηρεσιών, ΦΠΑ και εισφορές) προβλέπεται η δυνατότητα αποπληρωμής έως και σε 120 δόσεις, δηλαδή σε διάστημα 10 ετών με ελάχιστη οφειλή τα 50 ευρώ. Για τα δάνεια σε καθυστέρηση θα υπάρχει ξεχωριστή διαπραγμάτευση με τις τράπεζες και θα αποφασίζονται σε πολλές περιπτώσεις ακόμη και διαγραφές κεφαλαίου ή μακρά επιμήκυνση του χρόνου αποπληρωμής με μικρότερη δόση. Βεβαίως θα υπάρχουν και οι περιπτώσεις όπου με τη σύμφωνη γνώμη του δανειολήπτη θα δίνεται το ακίνητο που συνδέεται με δάνειο στην τράπεζα έναντι μηνιαίας πληρωμής προσυμφωνημένου τιμήματος και δυνατότητα αγοράς όποτε ο οφειλέτης το επιθυμεί.

Σε κάθε περίπτωση, οφειλέτης (φυσικό πρόσωπο ή επιχείρηση) που έχει πολλαπλά χρέη, θα μπορεί να τα εντάξει σε μια ενιαία ρύθμιση και να πληρώνει συγκεκριμένη μηνιαία δόση ανάλογα με τη δυνατότητα που έχει. Αν η τράπεζα επαναχορηγεί δάνειο στον δανειολήπτη επειδή πιστεύει στις δυνατότητές του, τότε θα πληρώνεται πρώτη κάθε μήνα.

Αξίζει να σημειωθεί ότι από τις 400 χιλιάδες επιχειρήσεις που θα ενταχθούν τα επόμενα χρόνια στον εξωδικαστικό συμβιβασμό, οι 300 χιλιάδες είναι μικρές και οι 100 χιλιάδες μεσαίου μεγέθους και άνω. Οι 3.000 από αυτές ανήκουν στην κατηγορία των μεγάλων εταιρειών.

imerisia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία