![]()

![]()

![]()

![]()

![]()

![]()

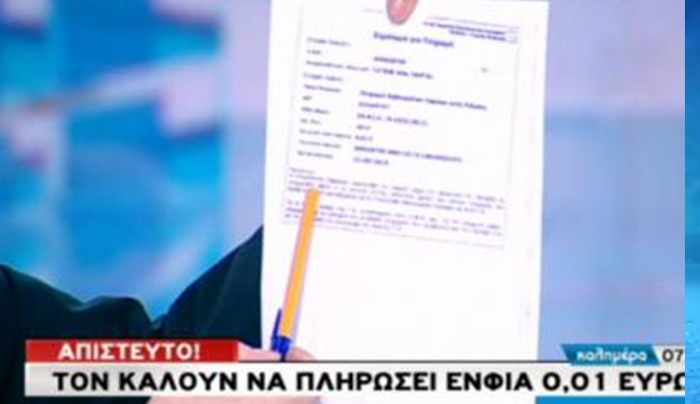

Του ήρθε χαρτί ότι χρωστάει ΕΝΦΙΑ 0,01 ευρώ - ΒΙΝΤΕΟ

Μάρτιος 14, 2015Ταλαιπωρία για συνταξιούχο ο οποίος δεν μπορεί να πάρει φορολογική ενημερότητα καθώς εμφανίζεται να έχει χρέος από τον ΕΝΦΙΑ 0,01 ευρώ.

Ο κ. Τάτσης, έλαβε μάλιστα και έγγραφο από το Γενικό Λογιστήριο του Κράτους το οποίο τον καλεί να εξοφλήσει το χρέος του, εφάπαξ ή με... δόσεις!

Δείτε το βίντεο του ΣΚΑΪ

Διάψευση ΓΓΔΕ για μπλόκο στην φορολογική ενημερότητα λόγω ΕΝΦΙΑ

Δεκέμβριος 31, 2014Η ΓΓΔΕ με ανακοίνωση της κάνει γνωστό ότι δεν υπάρχει εντολή στις ΔΟΥ να μην χορηγούν φορολογική ενημερότητα σε όσους δεν έχουν πληρώσει όλες τις δόσεις του ΕΝΦΙΑ με στόχο να ενισχυθούν οι εισπράξεις και να επιτευχθεί ο ετήσιος στόχος για τα έσοδα

Η ΓΓΔΕ με ανακοίνωση της κάνει γνωστό ότι με αφορμή δημοσίευμα για «άτυπη» οδηγία της Γενικής Γραμματείας Δημοσίων Εσόδων προς τις εφορίες ώστε να μην χορηγείται φορολογική ενημερότητα σε πολίτες, οι οποίοι είναι ενήμεροι στις οφειλές τους, αλλά έχουν μη ληξιπρόθεσμες δόσεις ΕΝΦΙΑ, ενημερώνουμε ότι ουδεμία άτυπη οδηγία έχει δοθεί και οι πολίτες μπορούν να προσέρχονται σε οποιαδήποτε Δ.Ο.Υ. για τη χορήγηση σε αυτούς φορολογικής ενημερότητας, καθώς στις περιπτώσεις αυτές, δεν είναι δυνατή ηλεκτρονικά η χορήγησή της.

Το δημοσίευμα έκανε λόγο για ωμό εκβιασμό των φορολογουμένων απο απαίτηση της φορολογικής διοίκησης να πληρωθεί εδώ και τώρα το σύνολο του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ), δηλαδή και οι εναπομείνασες δόσεις που προβλέπονται βάσει νόμου, για να χορηγηθεί φορολογική ενημερότητα

www.dikaiologitika.gr

Οι ΔΟΥ "μπλοκάρουν" την ενημερότητα εξαιτίας μελλοντικών δόσεων ΕΝΦΙΑ

Δεκέμβριος 30, 2014Οι ΔΟΥ δεν χορηγούν φορολογική ενημερότητα με το αιτιολογικό ότι δεν έχουν πληρωθεί όλες οι δόσεις του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων.

Σύμφωνα με το banking news, η εντολή για μη χορήγηση φορολογικής ενημερότητας, αν δεν καταβληθεί όλος ο ΕΝΦΙΑ από τους υπόχρεους, δόθηκε προφορικά από την Γενική Γραμματεία Δημοσίων Εσόδων (ΓΓΔΕ), για να ενισχυθούν οι εισπράξεις και να επιτευχθεί ο ετήσιος στόχος των εσόδων.

Υπενθυμίζεται ότι αντίστοιχη εντολή είχε δοθεί και για το «πάγωμα» των επιστροφών φόρου, με πρόσχημα τους συμψηφισμούς με χρέη προς την εφορία και τα ασφαλιστικά ταμεία.

Θεωρητικά οι ενδιαφερόμενοι έχουν τη δυνατότητα να λαμβάνουν ηλεκτρονική φορολογική ενημερότητα μηνιαίας ισχύος ακόμα κι αν έχουν βεβαιωμένες ή ρυθμισμένες οφειλές, όμως αυτό δεν ισχύει.

Μπορεί σ' αυτές τις περιπτώσεις το «σύστημα» να τους στέλνει στην εφορία, ωστόσο οι έφοροι δεν χορηγούν φορολογική ενημερότητα σε όσους οφείλουν ακόμη τις δύο δόσεις του ΕΝΦΙΑ, απαιτώντας να τις πληρώσουν, παρά το γεγονός ότι λήγουν στο τέλος Ιανουαρίου και Φεβρουαρίου.

Υπενθυμίζεται ότι η φορολογική ενημερότητα διαρκεί δύο μήνες για όσους δεν χρωστούν στο δημόσιο, ενώ 1 μήνα ισχύει σε περίπτωση ύπαρξης μη ληξιπρόθεσμων οφειλών, οφειλών που τελούν σε αναστολή ή έχουν υπαχθεί σε πρόγραμμα ρύθμισης τμηματικής καταβολής.

Για την έκδοση φορολογικής ενημερότητας πρέπει να συντρέχουν σωρευτικά οι εξής προϋποθέσεις:

Ο φορολογούμενος να μην έχει συνολικές ληξιπρόθεσμες οφειλές άνω των 30 ευρώ ή αν έχει να είναι ρυθμισμένες κατά νόμιμο τρόπο.

Ο φορολογούμενος να έχει υποβάλλει όλες τις δηλώσεις που υποχρεούται την τελευταία πενταετία, συμπεριλαμβανομένων των δηλώσεων ΦΠΑ, εισοδήματος, ΕΝΦΙΑ, ΦΜΥ και ΦΑΠ.

Μία φορολογική ενημερότητα ισχύει για 2 μήνες, εφόσον δεν υφίστανται οφειλές. Αν υπάρχουν ρυθμισμένες οφειλές, τότε η ισχύς της ενημερότητας περιορίζεται στον έναν μόνο μήνα.

enikonomia.gr

«Hλεκτρονική» η ενημερότητα από σήμερα

Νοέμβριος 10, 2014Από σήμερα στη διάθεση του κοινού η νέα εφαρμογή για την έκδοση φορολογικής ενημερότητας.

Τις ουρές της εφορίας στις οποίες έπρεπε -ουσιαστικά όλοι ανεξαιρέτως- να στηθούν προκειμένου να πάρουν βεβαίωση φορολογικής ενημερότητας θα γλιτώσουν από σήμερα οι φορολογούμενοι. Εντός της ημέρας, τίθεται σε λειτουργία η ηλεκτρονική εφαρμογή που θα επιτρέπει το πολυπόθητο έγγραφο να εκδίδεται μέσω Taxisnet και όχι από το γκισέ της εφορίας.

Η συγκεκριμένη εφαρμογή, είχε ενεργοποιηθεί εδώ και μήνες αλλά λειτουργούσε μόνο για όσους δεν είχαν καμία απολύτως βεβαιωμένη οφειλή στην εφορία. Όμως, από τις 31 Ιουλίου, ημέρα βεβαίωσης του ΕΝΦΙΑ, ουσιαστικά όλη η Ελλάδα εμφανίστηκε με βεβαιωμένη οφειλή στην εφορία με αποτέλεσμα η εξ αποστάσεως έκδοση ενημερότητας να είναι πρακτικά αδύνατη.

Τι είναι αυτό που αλλάζει με τη νέα εφαρμογή;

Ηλεκτρονική ενημερότητα θα δίδεται και σε αυτούς που έχουν βεβαιωμένες (αλλά όχι ληξιπρόθεσμες) οφειλές αλλά και ακόμη και σε αυτούς που έχουν ληξιπρόθεσμες μικροοφειλές κάτω των 30 ευρώ. Επίσης, ηλεκτρονική ενημερότητα θα μπορούν να έχουν και αυτοί που έχουν ληξιπρόθεσμες οφειλές τις οποίες όμως έχουν εντάξει σε ρύθμιση την οποία και τηρούν. Έτσι, όσοι ενταχθούν στη ρύθμιση των 100 δόσεων η οποία αναμένεται να τεθεί σε εφαρμογή ή στο τέλος της εβδομάδας ή στις αρχές της επόμενης (σ.σ. σήμερα αναμένεται να δοθεί στη δημοσιότητα η σχετική απόφαση και από το υπουργείο Οικονομικών) θα μπορούν να πάρουν στα χέρια τους την ενημερότητα ηλεκτρονικά.

Φορολογική ενημερότητα, χρειάζεται πλέον για τέσσερις συγκεκριμένους λόγους:

Είσπραξη χρημάτων από φορείς του δημοσίου (πλην κεντρικής κυβέρνησης)

Για κάθε νόμιμη χρήση εκτός είσπραξης χρημάτων και μεταβίβασης ακινήτου

Για μεταβίβαση ακινήτου

Για είσπραξη χρημάτων από φορείς κεντρικής κυβέρνησης

Για το αν υπάρχουν χρέη ή όχι, κατά την έκδοση του αποδεικτικού ενημερότητας, θα εξετάζονται εκτός από τις ατομικές οφειλές και τα χρέη συνυπευθυνότητας, συνυποχρέωσης, τα κληρονομικά και οι οφειλές των συζύγων ενώ η έκδοση της ενημερότητας θα γίνεται με ευθύνη του φορολογούμενου όσον αφορά στο ζήτημα της αιτίας έκδοσης. Για τους οφειλέτες, η ενημερότητα θα εκδίδεται με βάση τις ακόλουθες διαδικασίες:

1. Έκδοση ενημερότητας για όσους έχουν οφειλές που δεν έχουν καταστεί ληξιπρόθεσμες

Μπορεί να εκδοθεί ενημερότητα διάρκειας ενός μήνα για την είσπραξη χρημάτων από φορείς του δημοσίου (πλην κεντρικής κυβέρνησης) και για κάθε νόμιμη χρήση εκτός είσπραξης χρημάτων και μεταβίβασης ακινήτου

2. Έκδοση ενημερότητας για όσους έχουν ληξιπρόθεσμες οφειλές τις οποίες έχουν εντάξει σε ρύθμιση (την οποία και τηρούν). Και πάλι εκδίδεται ενημερότητα διάρκειας ενός μήνα η οποία όμως μπορεί να εκδοθεί μόνο για κάθε νόμιμη χρήση εκτός της είσπραξης χρημάτων και της μεταβίβασης ακινήτου

3. Έκδοση ενημερότητας για όσους έχουν ληξιπρόθεσμες οφειλές έως 30 ευρώ. Ο ενδιαφερόμενος παίρνει ενημερότητα μηνιαία η οποία μπορεί να χρησιμοποιηθεί και για μεταβίβαση ακινήτου και για είσπραξη χρημάτων από φορείς του δημοσίου (πλην κεντρικής κυβέρνησης) και για κάθε νόμιμη χρήση πλην της είσπραξης χρημάτων και μεταβίβασης ακινήτου.

dimokratiki.gr

Μετά το πρόστιμο των 101.000 ευρώ το οποίο επιβλήθηκε στο δήμο Κω από τους Επιθεωρητές Περιβάλλοντος για το «έργο» στο Ζηνί της Κεφάλου, από τα οποία τα 33.000 ευρώ «συμψηφίστηκαν με τα ενοίκια της Δ.Ο.Υ. Κω και για τα υπόλοιπα έγινε ρύθμιση με μηνιαίες δόσεις, την προηγούμενη εβδομάδα «ανακαλύφθηκε» και νέος... μποναμάς, όταν χρειάστηκε να βγάλει ο δήμος φορολογική ενημερότητα.

«Είδαν μέσα στο taxis ότι είχαν βεβαιωθεί 80.000 ευρώ στο δήμο Κω από το Λιμεναρχείο Κω. Ζητήσαμε από το Λιμεναρχείο να μας δώσει αντίγραφο της απόφασης, όπως και έγινε. Μαζί με την απόφαση, μας έδωσαν και το αποδεικτικό επίδοσης του προστίμου προς το δήμο Κω, το οποίο είχε ημερομηνία 16 Ιανουαρίου 2013» δήλωσε στον «Σ» η αντιδήμαρχος Οικονομικών Ευτέρπη Παπαχρήστου, εξηγώντας ότι, πρόκειται για πρόστιμο που επιβλήθηκε στο δήμο από το ΥΕΝ για την παρέμβαση στο Ζηνί.

Η κα Παπαχρήστου μας ενημέρωσε επίσης πως, σύμφωνα με πληροφόρησή της από τη νομική σύμβουλο του δήμου, ο δήμος έχει κάνει αίτηση κατά του ΥΕΝ για την αναστολή εκτέλεσης της απόφασης, καθώς και προσφυγή κατά αυτής.

«Εμείς, ως δημοτικό συμβούλιο, ουδέποτε ενημερωθήκαμε για το συγκεκριμένο πρόστιμο, το οποίο βεβαιώθηκε στη Δ.Ο.Υ. Κω, τώρα, μέσα στον Οκτώβρη και γι' αυτό πρέπει να πληρωθεί μέχρι τις 31 του μήνα, διότι μετά θα πληρώσουμε πρόστιμο» μας είπε η αντιδήμαρχος.

Όσο για το τι θα κάνει ο δήμος, «θα κάνει αυτό που πρέπει» απάντησε η κα Παπαχρήστου.

Αποσπάσματα από τα αποδεικτικά στοιχεία του προστίμου

(Υπουργείο Εμπορικής Ναυτιλίας και Αιγαίου, Γ.Γ. Λιμένων και Λιμενικής Πολιτικής, Δ/νση Λιμενικών Υποδομών, Πειραιάς, 09-01-2013, Αρ. Πρωτ.: 8221.Λ38/01/13

ΑΠΟΦΑΣΗ

ΘΕΜΑ: «Επιβολή προστίμου 80.000,00€ (ογδόντα χιλιάδων ευρώ) στον Δήμο Κω / Δ.Κ. Κεφάλου, όπως αυτός εκπροσωπείται νόμιμα, για αυθαίρετη και παράνομη κατάληψη κοινόχρηστου χώρου αιγιαλού και θαλάσσης του Δημοσίου, αλλοίωση της ακτογραμμής, καταστροφή τμημάτων φυσικών πρανών, επιχωμάτωση τμημάτων υδατορεμάτων και καταστροφή της κοίτης αυτών, καθώς και για την επιχωμάτωση τμημάτων προϋφιστάμενων αρχαιολογικών μνημείων, κατόπιν πρόχειρης διάνοιξης χωματόδρομου».

3. Στη σχετική Απολογία του, ο κ. Δήμαρχος Κω ισχυρίστηκε μεταξύ άλλων τα εξής:

Α. Στις 28 και 29 Ιανουαρίου 2011, στην ευρύτερη περιοχή της Κεφάλου διαπιστώθηκαν πρωτοφανείς φυσικές καταστροφές, ως αποτέλεσμα της θεομηνίας, η οποία είχε πλήξει την περιοχή, κατά τις προηγούμενες ημέρες.

Β. Μεταξύ των προαναφερθεισών καταστροφών συγκαταλέγονταν και η υποχώρηση του οδοστρώματος του παραλιακού δρόμου Καμαρίου Κεφάλου, με αποτέλεσμα αυτός να καταστεί επικίνδυνος και μη προσπελάσιμος, καθώς και η πλήρης καθίζηση χερσαίου τμήματος του Λιμένα του εν λόγω οικισμού.

Γ. Τον κίνδυνο και το μέγεθος των ζημιών αυτών είχε διαπιστώσει και κλιμάκιο του Υ.Π.Ε.Κ.Α., το οποίο είχε επισκεφθεί την Δημοτική Κοινότητα Κεφάλου την 01η-02-2011. Η επίσκεψη αυτή ήταν η συνέπεια της κήρυξης του Νησιού της Κω σε κατάσταση έκτακτης ανάγκης με υπουργική απόφαση.

Δ. Η αποκατάσταση των ζημιών από τις φυσικές καταστροφές έπρεπε να γίνει άμεσα, ούτως ώστε να αποδιδόταν ξανά προς χρήση ο ανωτέρω δρόμος, καθώς αποτελούσε τον μοναδικό της περιοχής και τον κρισιμότερο και χρησιμότερο τουριστικά.

Ε. Δεδομένης της έλλειψης προϋπολογισμού από την πλευρά του Δήμου Κω για την αγορά υλικών, ο τελευταίος αναγκάστηκε να καταφύγει στην χρήση φυσικών υλικών της περιοχής.

Στ. Για τους ανωτέρω λόγους, ο Πρόεδρος της Δημοτικής Κοινότητας Κεφάλου έκρινε, ότι έπρεπε να προβεί σε όλες τις ενέργειες, προκειμένου να αντιμετωπιστεί άμεσα η κατάσταση και κατόπιν τούτου επέλεξε ως προσφορότερο τρόπο την μεταφορά ευρισκόμενων εγγύτερα στην περιοχή ογκόλιθων (συγκεκριμένα από την περιοχή «Ζηνί»), για την προσέγγιση της περιοχής των οποίων και δεδομένης της απότομης κλίσης του φυσικού ανάγλυφου αυτής, θεώρησε σκόπιμο, απούσης έτερης επιλογής, να εξομαλύνει το έδαφος, διανοίγοντας δρόμο προσπέλασης προς την περιοχή εξόρυξης αυτών.

Ζ. Στις 19-02-2011 υποχώρησε και άλλο τμήμα του οδοστρώματος (από άρμα μάχης) και για το λόγο αυτό φορτηγά του στρατού βοήθησαν επίσης στην μεταφορά ογκόλιθων, προς αποκατάσταση της βλάβης.

Η. Στις 02-03-2011 συνεχίστηκαν οι εργασίες για την αποκατάσταση του παραλιακού δρόμου.

Θ. Δεδομένης της εξακολούθησης των ζημιών σε διάφορα σημεία, με τον ενεχόμενο κίνδυνο για την ασφάλεια των πολιτών να διατηρούταν, ο Δήμος θα ξεκινούσε σύντομα τις διαδικασίες περιβαλλοντικής αδειοδότησης προστατευτικών έργων και δραστηριοτήτων στην περιοχή.

Ι) Δεν υπήρχε καμία πρόθεση και για το λόγο αυτό δεν είχε γίνει καμία παρέμβαση στη θάλασσα, το βυθό και την ακτογραμμή. Επίσης ουδεμία καταστροφή είχε επέλθει στον αρχαιολογικό χώρο, όπως αυτό προέκυπτε – κατά τον ισχυρισμό του Δημάρχου – από το Α.Π. 2928/26-06-2011 έγγραφο της 4ης Εφορείας Βυζαντινών Αρχαιοτήτων του Υπουργείου πολιτισμού και Τουρισμού.

4. Οι ανωτέρω ισχυρισμοί κρίνονται ανεπαρκείς, διότι σύμφωνα με ανωτέρω (18) σχετική:

Α. Ο χώρος όπου διαμορφώθηκε το κατάστρωμα του διανοιχθέντος δρόμου, εμπίπτει:

i) Εντός κηρυγμένου αρχαιολογικού χώρου, σύμφωνα με το Α.Π. 2928/16-06-2011 έγγραφο της 4ης Εφορείας Βυζαντινών Αρχαιοτήτων του Υπουργείου Πολιτισμού και Τουρισμού.

ii) Εν μέρει εντός των ορίων του Γενικού Πολεοδομικού Σχεδίου (Γ.Π.Σ.) του οικισμού Κεφάλου, του Δήμου Ηρακλειδών, νήσου Κω.

Β. Το εν λόγω έργο διανοίχτηκε χωρίς:

i) Τεχνική μελέτη για τη χάραξη του δρόμου και θεώρησή της – στοιχεία δημοπράτησης του έργου – εργολαβικό συμφωνητικό – ορισμό επιβλέποντα μηχανικού.

ii) Εκπόνηση Μελέτης Περιβαλλοντικών Επιπτώσεων (Μ.Π.Ε.) και Απόφαση Έγκρισης Περιβαλλοντικών Όρων.

iii) Έγκριση από την Διεύθυνση Δασών, για το εάν εμπίπτει η περιοχή σε δασική έκταση.

iv) Απόφαση εκδοθείσα από την καθ' ύλην προς τούτο, σύμφωνα με τις διατάξεις του άρθρου 14, του Ν. 2971/2011, αρμόδια Κτηματική Υπηρεσία, παραχώρησης χρήσης αιγιαλού – παραλίας για την εκτέλεση του συγκεκριμένου έργου.

Α. Ο χώρος όπου διαμορφώθηκε το κατάστρωμα του διανοιχθέντος δρόμου, εμπίπτει:

i) Εντός κηρυγμένου αρχαιολογικού χώρου, σύμφωνα με το Α.Π. 2928/16-06-2011 έγγραφο της 4ης Εφορείας Βυζαντινών Αρχαιοτήτων του Υπουργείου Πολιτισμού και Τουρισμού.

ii) Εν μέρει εντός των ορίων του Γενικού Πολεοδομικού Σχεδίου (Γ.Π.Σ.) του οικισμού Κεφάλου, του Δήμου Ηρακλειδών, νήσου Κω.

Β. Το εν λόγω έργο διανοίχτηκε χωρίς:

i) Τεχνική μελέτη για τη χάραξη του δρόμου και θεώρησή της – στοιχεία δημοπράτησης του έργου – εργολαβικό συμφωνητικό – ορισμό επιβλέποντα μηχανικού.

ii) Εκπόνηση Μελέτης Περιβαλλοντικών Επιπτώσεων (Μ.Π.Ε.) και Απόφαση Έγκρισης Περιβαλλοντικών Όρων.

iii) Έγκριση από την Διεύθυνση Δασών, για το εάν εμπίπτει η περιοχή σε δασική έκταση.

iv) Απόφαση εκδοθείσα από την καθ' ύλην προς τούτο, σύμφωνα με τις διατάξεις του άρθρου 14, του Ν. 2971/2011, αρμόδια Κτηματική Υπηρεσία, παραχώρησης χρήσης αιγιαλού – παραλίας για την εκτέλεση του συγκεκριμένου έργου.

Γ. Επί του διανοιγμένου δρόμου και στα όρια αυτού με το πρανές παρατηρήθηκαν:

1) Αρχαιολογικά ευρήματα (κεραμικά θραύσματα, λείψανα τοιχοποιίας παλαιού τοίχου).

2) Δύο θολωτές κατασκευές

Δ. Άνωθεν του διανοιγμένου δρόμου, στο φυσικό πρανές παρατηρήθηκαν:

1) Θέσεις αρχαιολογικής σπουδαιότητας.

2) Ανάπτυξη τεσσάρων υδατορεμάτων, με καταστροφή της φυσικής κοίτης των.

Ε. Στην ακτογραμμή και εντός της θάλασσας παρατηρήθηκαν:

1) Απορρίψεις υλικών εκσκαφής από τη διάνοιξη του δρόμου

2) Απορρίψεις βράχων και βραχωδών ογκόλιθων.

3) Διάβρωση πρανών και εκσκαφικών υλικών.

5. Ο ανωτέρω, υπό στοιχείο (3.ι) ισχυρισμός του κ. Δημάρχου, περί μη καταστροφής επί του αρχαιολογικού χώρου, απορρίπτεται, καθόσον, τόσο από την ανωτέρω (16) σχετική Έκθεση Ελέγχου 0 Αυτοψίας της Κτηματικής Υπηρεσίας Ν. Δωδεκανήσων, όσο και από την ανωτέρω (18) σχετική Έκθεση του Υ.Π.Ε.Κ.Α./Ε.Υ.Ε.Π./Τομέας Νοτίου Ελλάδος προκύπτει το αντίθετο.

6. Στην παρ.1 του άρθρου 29 του Ν.2971/01 προβλέπεται, ότι: «Όποιος χωρίς άδεια ή με υπέρβαση αυτής ή με άδεια που εκδίδεται κατά παράβαση του νόμου αυτού επιφέρει στον αιγιαλό, την παραλία, τη θάλασσα, τον πυθμένα, την ζώνη λιμένα, τη μεγάλη λίμνη, πλεύσιμο ποταμό, όχθη ή παρόχθια ζώνη μεγάλης λίμνης ή πλεύσιμου ποταμού οποιαδήποτε μεταβολή με την κατασκευή, τροποποίηση ή καταστροφή έργων ή του εδάφους ή του πυθμένα με τη λήψη χώματος, λίθων ή άμμου ή με οποιονδήποτε άλλον τρόπο, ανεξάρτητα αν με τον τρόπο αυτόν επήλθε ζημία σε οποιονδήποτε, τιμωρείται με φυλάκιση τουλάχιστον ενός έτους και με πρόστιμα που επιβάλλονται διοικητικά σύμφωνα με την παρ. 23 του άρθρου 3 του Ν.2242/1994, που εφαρμόζεται κατά τα λοιπά».

7. Στην παρ. 23, του άρθρου 3, του Ν. 2242/1994 προβλέπεται επ' ακριβώς ότι στους παραβάτες της παρ.2, τουρ άρθρου 24, του Ν.2344/1940 (είναι ίδιοι με εκείνους του α. 29 παρ.1, Ν.2971/01) «περί αιγιαλού και παραλίας» (ΦΕΚ 154-Α'), όπως τροποποιήθηκε με την παρ. 3, του άρθρου 1 του α.ν. 263/1988 (1968 είναι το σωστό έτος), ανεξαρτήτως των συντρεχουσών ποινικών ευθυνών, επιβάλλεται από την οικεία Λιμενική Αρχή πρόστιμο ύψους πεντακοσίων χιλιάδων (500.000) δραχμών και μέχρι δέκα εκατομμύρια (10.000.000) δραχμές, κατά τη διαδικασία του άρθρου 157 του ν.δ/τος 187/1973.

8. Ο Δήμος Κω/Δημοτική Κοινότητα Κεφάλου διατηρεί στην προαναφερθείσα περιοχή τον διανοιχθέντα δρόμο, γεγονός το οποίο δηλώνει την μη συμμόρφωση του με τα διαλαμβανόμενα στο ανωτέρω (17) σχετικό Πρωτόκολλο Κατεδάφισης της Κτηματικής Υπηρεσίας Ν. Δωδεκανήσων.

9. Η ανωτέρω διαπιστωθείσα επέμβαση στο θαλάσσιο και χερσαίο περιβάλλον είναι μεγάλης έκτασης και δύσκολα αναστρέψιμη, συνεπώς συντρέχει λόγος για την επιβολή αυξημένου προστίμου, πέραν του ορίου της δικαιοδοσίας του Προϊσταμένου της Λιμενικής Αρχής Κω.

ΑΠΟΦΑΣΙΖΕΙ

1. Την επιβολή σε βάρος του Δήμου Κω (Α.Φ.Μ. 997918919, Δ.Ο.Υ. Κω) διοικητικού προστίμου ογδόντα χιλιάδων ευρώ (80.000,00€), που εισπράττεται σύμφωνα με τις διατάξεις του Κώδικα Είσπραξης Δημοσίων Εσόδων.

2. Το παραπάνω πρόστιμο βεβαιώνεται από την αρμόδια Δ.Ο.Υ. στον Κωδικό Αριθμό Εσόδων (Κ.Α.Ε.) Προϋπολογισμού 3519, περιέχεται στο Ε.Τ.Ε.Ρ.Π.Σ. και τηρείται στον ειδικό λογαριασμό αυτού «ΓΑΛΑΖΙΟ ΤΑΜΕΙΟ». Ποσοστό 3% από το επιβληθέν πρόστιμο αποδίδεται κατά την είσπραξη στο Ταμείο Αλληλοβοήθειας με την αρ.πρ. 2441/05/02/15-05-2002 Κ.Υ.Α. (Β' 649/27-05-2002).

3. Κατά της απόφασης αυτής επιτρέπεται, σύμφωνα με το άρθρο 66, του Ν. 2717/1999 «Κώδικας Διοικητικής Δικονομίας» (Φ.Ε.Κ. 97Α'/17-05-1999), η άσκηση προσφυγής ενώπιον του αρμόδιου Διοικητικού Πρωτοδικείου, σε αποκλειστική προθεσμία εξήντα (60) ημερών από την κατά νόμο επίδοσή της ή σε κάθε άλλη περίπτωση, από τότε που αυτοί, στους οποίους απευθύνεται, έλαβαν αποδεδειγμένως πλήρη γνώση του περιεχόμενού της.

4. Η άσκηση προσφυγής κατά της απόφασης επιβολής προστίμου δεν αναστέλλει την καταβολή αυτού (Ν.2242/94, ΦΕΚ 162α'/03-10-1994).

5. Το Λιμεναρχείο Κω / Λ.Σ. Καρδάμαινας να κοινοποιήσει με μέριμνά του την απόφαση αυτή με αποδεικτικό επίδοσης, εντός τεσσάρων (4) εργάσιμων ημερών από λήψεώς της, φωτοαντίγραφο του οποίου να μας υποβληθεί το συντομότερο δυνατό και να προβεί στις αναγκαίες περαιτέρω ενέργειές του.

Με εντολή Υπουργού

Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ

ΛΙΜΕΝΩΝ ΚΑΙ ΛΙΜΕΝΙΚΗΣ ΠΟΛΙΤΙΚΗΣ

ΚΩΝΣΤΑΝΤΙΝΟΣ ΜΟΥΤΖΟΥΡΗΣ

Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ

ΛΙΜΕΝΩΝ ΚΑΙ ΛΙΜΕΝΙΚΗΣ ΠΟΛΙΤΙΚΗΣ

ΚΩΝΣΤΑΝΤΙΝΟΣ ΜΟΥΤΖΟΥΡΗΣ

stathmosnet.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία