![]()

![]()

![]()

![]()

![]()

![]()

Αθώος και με αποζημίωση ο Μ. Χατζηγιάννης για υπόθεση φοροδιαφυγής

Σεπτέμβριος 07, 2016Χαμόγελα χαράς για τον Μιχάλη Χατζηγιάννη μετά το Γολγοθά που πέρασε.

Ο γνωστός τραγουδιστής κρίθηκε αθώος για την υπόθεση της φοροδιαφυγής με την εφορία να του επιστρέφει 800.000 ευρώ, ακυρώνοντας όλα τα πρόστιμα του είχαν επιβληθεί.

Σύμφωνα με δημοσίευμα της Espresso, με μια πρωτόγνωρη για τα δικαστικά χρονικά απόφαση -έτσι την χαρακτηρίζει η δικηγόρος του Ευαγγελία Μάντζου- το Διοικητικό Εφετείο Αθηνών δικαίωσε πλήρως τον Μιχάλη Χατζηγιάννη για την υπόθεση του ελέγχου των οικονομικών του χρήσεων από το 2009 ως και το 2011, κατόπιν εντολής του γενικού γραμματέα Εσόδων του Υπουργείου Οικονομικών που διενεργήθηκε από το Κέντρο Ελέγχου Φορολογούμενων Μεγάλου Πλούτου.

Όπως αναφέρει το δημοσίευμα, σύμφωνα με απόφαση, όχι μόνο ακυρώνονται όλα τα πρόστιμα που είχαν επιβληθεί στον Μιχάλη Χατζηγιάννη, αλλά υποχρεώνεται η εφορία να του επιστρέψει το ποσό των δόσεων που έπρεπε εκείνος να καταβάλει σε μορφή ρύθμισης. Ποσό που αγγίζει τα 800.000 ευρώ, αλλά και ταυτόχρονα να αρθούν όλα τα μέτρα εις βάρους του, όπως κατασχέσεις της περιουσίας του κλπ.

«Λουκέτο» σε μεγάλο κλαμπ της Παραλιακής – Δεν έκοβε αποδείξεις

Αύγουστος 28, 2016Λουκέτο για 48ώρες σε πολύ γνωστό νυχτερινό κλαμπ στην Παραλιακή, έβαλε κλιμάκιο της Γενικής Γραμματείας Δημοσίων Εσόδων.

Και αυτό έπειτα από ατασθαλίες που διαπιστώθηκαν κατά τη διάρκεια ελέγχου χθες το βράδυ. Το νυχτερινό μαγαζι θα παραμείνει σφραγισμένο μέχρι και την 29η Αυγούστου στις 21:00 μ.μ. Σύμφωνα με πληροφορίες της γραμματείας, έπειτα από έλεγχο που έγινε στις 04:00 τα ξημερώματα του Σαββάτου διαπιστώθηκε ότι δεν είχαν κοπεί συνολικά 16 αποδείξεις.

Να σημειωθεί πως έχει η επιχείρηση είχε ενημερωθεί πως κινούνται διαδικασίες 48ωρου σφραγίσματος.

Αυτή τη στιγμή ο επιχειρηματίας του μαγαζιού καλείται να πληρώσει το πρόστιμο το οποίο αντιστοιχεί στο μισό του ΦΠΑ για τις 16 αποδείξεις που διαπιστώθηκε πως δεν είχαν κοπεί και στη συνέχεια η γενική γραμματεία δημοσίων εσόδων θα προχωρήσει σε ενδελεχή έλεγχο των λογιστικών βιβλίων του καταστήματος.

iefimerida.gr

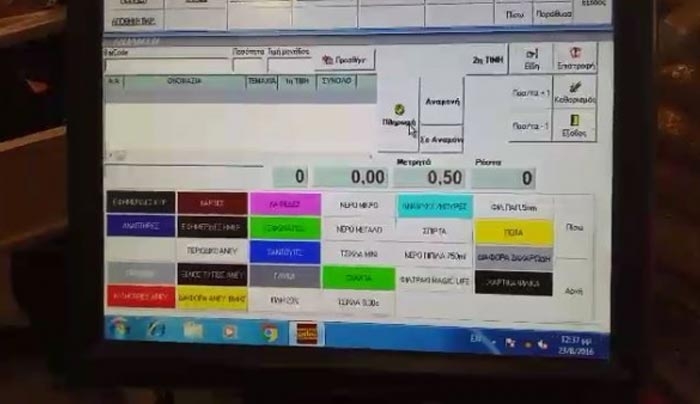

Η νέα κομπίνα με τις αποδείξεις που... εξαφανίζονται – ΒΙΝΤΕΟ

Αύγουστος 25, 2016Έναν ευφάνταστο τρόπο βρήκε ο καταστηματάρχης ενός αναψυκτηρίου στα ΚΤΕΛ Κέρκυρας για να μην κόβει αποδείξεις.

Ο καταστηματάρχης, με τη βοήθεια ενός λογισμικού, καταχωρούσε στον ηλεκτρονικό του υπολογιστή τα προϊόντα που αγόραζαν οι πελάτες και στη συνέχεια τους έδινε «κανονικά» τις αποδείξεις τους.

Στον υπολογιστή του ωστόσο, υπήρχε μια επιλογή που ονομάζονταν "σε αναμονή".

Μέσω αυτής της επιλογής, ο καταστηματάρχης είχε τη δυνατότητα να σβήνει όλες τις αποδείξεις που είχε επιλέξει να βρίσκονται "σε αναμονή".

Έτσι, στην πραγματικότητα μπορεί να έδινε τις αποδείξεις στους πελάτες του, αλλά έχοντας παρέμβει με το εν λόγω λογισμικό στο "Ζ" της ταμειακής μηχανής, αυτές σβήνονταν για την εφορία.

Τελικά, η κομπίνα ξεσκεπάστηκε από ελεγκτές του υπουργείου Οικονομικών. Ο καταστηματάρχης βρέθηκε αντιμέτωπος με πρόστιμο 5.000 ευρώ για παραβίαση των φορολογικών διαδικασιών, 2.500 ευρώ για μη επίδειξη βιβλίων και 250 ευρώ για τη μη έκδοση αποδείξεων.

Παράλληλα, η επιχείρηση "σφραγίστηκε" για 48 ώρες, στο πλαίσιο των διατάξεων για "λουκέτο".

Δείτε το βίντεο εδώ:

enikos.gr

“Κωδικός 24 ώρες”: Το νέο σχέδιο για την φοροδιαφυγή που θα ψάχνει στο Facebook και το Instagram για κρυμμένο πλούτο!

Αύγουστος 21, 2016“Κωδικός 24 ώρες” είναι το νέο φιλόδοξο σχέδιο του υπουργείου Οικονομικών για την πάταξη της φοροδιαφυγής και το οποίο αποκαλύπτει το Βήμα της Κυριακής.

Με τη βοήθεια της τεχνολογίας, των διαφόρων βάσεων δεδομένων από τράπεζες, εφορίες, υποθηκοφυλακεια, κτηματολόγιο κλπ, αλλά και στοιχείων που θα αντληθούν ακόμη και από εφαρμογές social media (Facebook, Instagram) οι φοροελεγκτές της Γενικής Γραμματείας Δημοσίων Εσόδων, του ΣΔΟΕ και άλλων κρατικών υπηρεσιών θα θέσουν στο στόχαστρο 1.800.000 ΑΦΜ πολιτών και επιχειρήσεων για τους οποίους ήδη υπάρχουν ενδείξεις φοροδιαφυγής

Σύμφωνα με αποκλειστικές πληροφορίες του Βήματος, στο υπουργείο Οικονομικών έχουν ετοιμάσει ειδική ελεγκτική εφαρμογή η οποία προς το παρόν εφαρμόζεται πιλοτικά και από τον επόμενο μήνα θα “τρέξει” στην πλήρη της μορφή, σύμφωνα με την οποία οι ελεγκτές θα πληκτρολογούν ένα ΑΦΜ και μέσα σε 24 ώρες το ίδιο το σύστημα, χωρίς να υπάρχει ανθρώπινη παρέμβαση, θα αντλεί από πολλές και διαφορετικές πηγές πληροφόρησης αρκετά στοιχεία και θα βγάζει ένα μήνυμα: Να συνεχιστεί ή όχι ο φορολογικός έλεγχος.

Ο ελεγκτής δεν θα περιορίζεται στα στοιχεία που βγάζει αυτόματα το σύστημα αλλά θα μπορεί με τη βοήθεια της τεχνολογίας να εισέλθει στο προφίλ του φορολογούμενου στο Facebook, στο Twitter και στο Instagram να αντλήσει στοιχεία για ορισμένα περιουσιακά στοιχεία που μπορεί να μην φαίνονται στα επίσημα αρχεία που διαθέτει το κράτος. Ακόμη και ο πολυτελής τρόπος διαβίωσης που μπορεί να απεικονίζεται σε διάφορες φωτογραφίες, αν δεν υποστηρίζεται από τα δηλωθέντα εισοδήματα του φορολογούμενου θα αποτελούν στοιχεία για περαιτέρω έλεγχο και επιβολή προστίμων.

Η νέα εφαρμογή θα έχει πρόσβαση σε πραγματικό χρόνο σε καταθέσεις του φορολογούμενου, στοιχεία από διάφορες λίστες που έχουν καταχωρηθεί σε ειδικές βάσεις δεδομένων του υπουργείου Οικονομικών, στα περιουσιακά στοιχεία του, όπως αυτά εμφανίζονται στο Ε9, το κτηματολόγιο και άλλες βάσεις δεδομένων, σε παρελθούσες φορολογικές χρήσεις και εισοδήματα, σε πρόστιμα και ποινές, σε βάσεις δεδομένων του υπουργείου Μεταφορών, του υπουργείου Ναυτιλίας, στοιχεία από το Χρηματιστήριο και τις συναλλαγές που έχουν κατά καιρούς πραγματοποιηθεί.

Τέτοιου είδους διασταυρώσεις γίνονται ήδη πιλοτικά και τα αποτελέσματα φέρονται να είναι ιδιαίτερα ενθαρρυντικά καθώς αποδεικνύεται ότι το νέο πρόγραμμα, που είναι μετεξέλιξη του συστήματος Elenxis, μπορεί να κάνει τη διαφορά στο κυνήγι κατά της φοροδιαφυγής. Το κυνήγι της φοροδιαφυγής θα δεν στηρίζεται βέβαια μόνο στα ηλεκτρονικά δεδομένα αλλά και σε επιτόπιους ελέγχους που θα πραγματοποιούν οι φοροελεγκτές, ακόμη και στις κατοικίες των υπόπτων για φοροδιαφυγή.

Σημαντικό ρόλο στη βελτίωση των βάσεων δεδομένων πάνω στις οποίες θα βασίζονται οι διασταυρώσεις θα αποτελέσει το περιουσιολόγιο που θα κληθούν να συμπληρώσουν 8.500.000 φορολογούμενοι (φυσικά και νομικά πρόσωπα) από τον Φεβρουάριο του 2017.

Επτά «καυτοί» φάκελοι στα χέρια του ΣΔΟΕ - Ποιοι θα ελεγχθούν άμεσα

Αύγουστος 07, 2016To ΣΔΟΕ... επανέρχεται. Με νέους στόχους και αναδιοργάνωση των υπηρεσιών ξεκινά φοροελεγκτική επίθεση σε επτά «μέτωπα» για την αποκάλυψη μεγάλων υποθέσεων διαφθοράς, ξεπλύματος «μαύρου» χρήματος και μεγάλης φοροδιαφυγής.

Οι 200 ελεγκτές που έχουν απομείνει στο Σώμα, μετά την μετακίνηση 500 υπαλλήλων στη Γενική Γραμματεία Δημοσίων Εσόδων, αναλαμβάνουν δράση «ανοίγοντας» φακέλους για 5.000 υποθέσεις που υπάρχουν στα συρτάρια του ΣΔΟΕ.

Στο επίκεντρων των ελεγκτών βρίσκονται υποθέσεις παράνομων επιδοτήσεων που δόθηκαν σε επιχειρήσεις από εθνικά και κοινοτικά κονδύλια, υποθέσεις διαφθοράς και απάτης που συνδέονται με ξέπλυμα χρήματος, δωροδοκίας, διακίνηση όπλων και ναρκωτικών αλλά και διαχειριστικοί έλεγχοι σε αθλητικά σωματεία και δημόσιους λειτουργούς όπου έχει στηθεί «χορός» εκατομμυρίων. Έμφαση δίνεται και σε υποθέσεις πνευματικής ιδιοκτησίας που μέχρι σήμερα είχαν μείνει στο περιθώριο των δραστηριοτήτων του ΣΔΟΕ ενώ για πρώτη φορά η υπηρεσία θα μπορεί να διενεργεί αγορανομικούς ελέγχους μέσω των οποίων οι ελεγκτές θα ερευνούν κι άλλες παραβάσεις φορολογικού και τελωνειακού ενδιαφέροντος.

Ο επικεφαλής του Σώματος Κωνσταντίνος ΧρήστουΟ επικεφαλής του Σώματος Κωνσταντίνος Χρήστου επιχειρεί την αναβάθμιση του ΣΔΟΕ αλλάζοντας το μοντέλο των ελέγχων οι οποίοι επικεντρώνονται πλέον σε υποθέσεις που μπορούν να φέρουν στα δημόσια ταμεία σημαντικά έσοδα.

Η νέα δράση των ελεγκτών του ΣΔΟΕ επικεντρώνεται σε επτά «μέτωπα»:

1. Επιδοτήσεις και επιχορηγήσεις από εθνικά και κοινοτικά κονδύλια:Μετά από εισαγγελική εντολή οι ελεγκτές του ΣΔΟΕ πραγματοποιούν έρευνες για τις επιδοτήσεις εταιριών από το Πρόγραμμα Δημοσίων Επενδύσεων, το ΕΣΠΑ και κοινοτικές επιδοτήσεις που δόθηκαν σε επιχειρήσεις προκειμένου να διαπιστωθεί αν τα ποσά διατέθηκαν σε αναπτυξιακούς σκοπούς ή για ίδια χρήση του ιδιοκτήτη ή ακόμα και για την κάλυψη μισθολογικών αναγκών των εταιρειών.

Μεγάλες επιτυχίες σημειώνει ο «Diablo», το λαγωνικό του ΣΔΟΕ

Αντικείμενο έρευνας αποτελεί η διάρκεια ζωής των εταιρειών, οι λόγοι τυχόν διάλυσης, η διάθεση των χρημάτων μέσω υπεράκτιων εταιρειών, καθώς ακόμα και το αν οι εταιρείες είχαν συσταθεί μόνο και μόνο για την είσπραξη επιδοτήσεων. Στο στόχαστρο των ελεγκτών βρίσκονται και υποθέσεις δωροδοκίας με την εμπλοκή υπαλλήλων που ενέκριναν χρηματοδοτήσεις εταιρειών από ευρωπαϊκά κονδύλια.

Ήδη έχουν ξεκινήσει έλεγχοι σε μεγάλες ξενοδοχειακές επιχειρήσεις σε Ρόδο και Κω όπου «ξεσκονίζονται» τα βιβλία και στοιχεία των επιχειρήσεων και αναζητούνται απάτες με εικονικά τιμολόγια και υπερτιμολογήσεις.

Επιχειρηματίες - όχι μόνο ξενοδόχοι, αλλά όλων των κλάδων - καθώς και αγρότες θα περάσουν από το ψιλό κόσκινο του ΣΔΟΕ προκειμένου να διαπιστωθεί πως οι επιδοτήσεις που έλαβαν από εθνικά και Ευρωπαϊκά προγράμματα για αναπτυξιακούς σκοπούς και δεν έγιναν πολυτελείς κατοικίες, σκάφη αναψυχής ή καταθέσεις στο εξωτερικό. Στις περιπτώσεις που θα εντοπιστούν απάτες και παρατυπίες το ΣΔΟΕ θα παραπέμπει τις υποθέσεις στον εισαγγελέα για την άσκηση ποινικών διώξεων και στις αρμόδιες υπηρεσίες για την ανάκτηση των επιδοτήσεων που εισπράχθηκαν παράνομα.

2. Ξέπλυμα χρήματος. Οι έρευνες γίνονται σε πολλά επίπεδα. Ξεκινούν από το άνοιγμα τραπεζικών λογαριασμών των υπόπτων. Συνεχίζονται με διασταυρώσεις των στοιχείων των τραπεζικών καταθέσεων και κινήσεων λογαριασμών με τις φορολογικές δηλώσεις προκειμένου να εντοπιστούν αδήλωτα εισοδήματα και περιουσιακά στοιχεία και επεκτείνονται στην έρευνα για ποινικές παραβάσεις όπως δωροδοκία, απιστία κλπ. Οι έρευνες στις υποθέσεις αυτές γίνονται κυρίως με τη μέθοδο των «έμμεσων τεχνικών ελέγχου» ενώ αξιοποιείται το έργο των οικονομικών εισαγγελέων αλλά και οι πληροφορίες που υπάρχουν από καταγγελίες όπως π.χ. για αδικαιολόγητο πλουτισμό.

3. Διαφθορά. Εντείνονται οι έλεγχοι σε δημοσίους λειτουργούς, στελέχη της Τοπικής Αυτοδιοίκησης, γιατρούς του ΕΣΥ. Ηδη έχουν αποκαλυφθεί δεκάδες περιπτώσεις δημοσίων λειτουργών με αδικαιολόγητες καταθέσεις σε τράπεζες της Ελλάδας και του εξωτερικού που εμπλέκονται σε υποθέσεις δωροδοκίας.

4. Διαχειριστικοί έλεγχοι σε αθλητικά σωματεία, ΕΠΟ, ΕΟΚ. Ηδη το ΣΔΟΕ έκανε έφοδο στα γραφεία τις ΕΠΟ και ξεκίνησε οικονομικό και διαχειριστικό έλεγχο στα βιβλία της Ομοσπονδίας για την τελευταία δεκαετία. Οι έλεγχοι γίνονται κατόπιν εισαγγελικής παραγγελίας και επικεντρώνονται σε επιδοτήσεις για την πραγματοποίηση αθλητικών οργανώσεων, έμμεσες ενισχύσεις, σε χορηγούς και διαφημίσεις όπου όπως λένε στελέχη του ΣΔΟΕ έχει στηθεί «χορός» εκατομμυρίων.

5. Δικαιώματα Πνευματικής ιδιοκτησίας. Στο επίκεντρο των ελέγχων βρίσκεται η Ελληνική Εταιρεία Προστασίας της Πνευματικής Ιδιοκτησίας ΑΕΠΙ. Έχουν εντοπιστεί 70 εκατ. ευρώ που είναι αδιάθετα. Πρόκειται για ποσά τα οποία έχει εισπράξει η ΑΕΠΙ δεν τα έχει αποδώσει στους καλλιτέχνες. Η ΑΕΠΙ εισπράττει ποσοστά από τη δημόσια εκτέλεση μουσικών έργων όχι μόνο από τις συναυλίες (οι διοργανωτές είναι υποχρεωμένοι να πληρώσουν προκαταβολικά), αλλά και από μαγαζιά κάθε είδους, είτε παίζουν μουσική ηχογραφημένη είτε ζωντανή, από μουσικές σκηνές έως καφενεία, μπαρ, τυροπιτάδικα, κομμωτήρια, σούπερ μάρκετ, κ.λ.π. Ο μηχανισμός της εταιρείας εισπράττει χρήματα από 11.000 χιλιάδες σημεία σε όλη την ελληνική επικράτεια. Οι έλεγχοι του ΣΔΟΕ θα επικεντρωθούν στα ποσά και στα πρόστιμα που έχει επιβάλλει η ΑΕΠΙ και τα ποσοστά δικαιωμάτων που αποδίδονται στους καλλιτέχνες.

6. Διακίνηση όπλων και ναρκωτικών. Η ειδική ομάδα του ΣΔΟΕ μετράει στο ενεργητικό της μεγάλες επιτυχίες και διαθέτει τον καλύτερο «ελεγκτή» του Σώματος ο οποίος είναι μάλιστα κορυφαίος και σε ευρωπαϊκό επίπεδο. Πρόκειται για τον «Diablo» το λυκόσκυλο του ΣΔΟΕ που κάθε εβδομάδα έχει τουλάχιστον μια επιτυχία στην αποκάλυψη υποθέσεων ναρκωτικών και όπλων.

7. Αγορανομικοί έλεγχοι. Στις νέες αρμοδιότητες του ΣΔΟΕ περιλαμβάνονται και οι έλεγχοι εφαρμογής των αγορανομικών διατάξεων. Σύμφωνα με ανώτερα στελέχη της υπηρεσίας οι έλεγχοι αυτοί ανοίγουν μια «πόρτα» στους ελεγκτές για να προχωρήσουν στην έρευνα φορολογικών και τελωνειακών παραβάσεων.

Αγώνας δρόμου για να ενισχυθεί το Σώμα

Για την αποτελεσματικότερη λειτουργία του ΣΔΟΕ, έχει ήδη δρομολογηθεί και η στενή συνεργασία με τη Γενική Γραμματεία Καταπολέμησης της Διαφθοράς ενώ η στροφή του ΣΔΟΕ στη διαλεύκανση μεγάλων «φακέλων» διαφθοράς απαιτεί και αναδιοργάνωση των υπηρεσιών του. Το Σώμα αποδυναμώθηκε από προσωπικό, καθώς με τη μεταφορά αρμοδιοτήτων στη Γενική Γραμματεία Εσόδων μετακινήθηκε και ικανός αριθμός υπαλλήλων.

Σήμερα υπάρχουν περίπου 200 εργαζόμενοι στο ΣΔΟΕ και προγραμματίζεται η κάλυψη 320 οργανικών θέσεων στην Υπηρεσία με μετατάξεις και αποσπάσεις υπαλλήλων. Για λόγους καλύτερης διάταξης των δυνάμεων, το ΣΔΟΕ έχει συγκεντρώσει τις δυνάμεις του στην Αθήνα και τη Θεσσαλονίκη.Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία