![]()

![]()

![]()

![]()

![]()

![]()

Κίνδυνο παραγραφής εκατοντάδων χιλιάδων υποθέσεων φοροδιαφυγής καταγγέλλει το ΣΔΟΕ

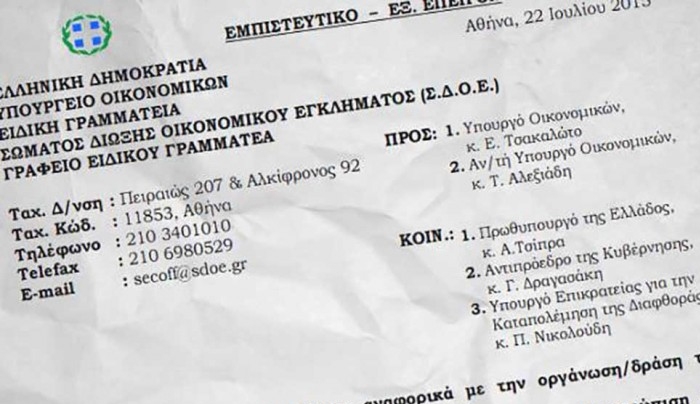

Αύγουστος 11, 2015Με εσωτερικό εμπιστευτικό και εξαιρετικά επείγον σημείωμα, ημερομηνίας 22 Ιουλίου 2015, που έχει στα χέρια του το ThePressProject ο ειδικός Γραμματέας του ΣΔΟΕ, Παναγιώτης Δάνης, κρούει τον κώδωνα του κινδύνου για εκατοντάδες χιλιάδες υποθέσεων φοροδιαφυγής που θα παραγραφούν στο τέλος του έτους… και όχι μόνο.

Στην μακροσκελή και πολυσέλιδη επιστολή που απευθύνεται στους κυρίους Τσακαλώτο και Αλεξιάδη και κοινοποιείται στον Πρωθυπουργό, τον Αντιπρόεδρο της κυβέρνησης και τον Υπουργό Επικρατείας για την καταπολέμηση της διαφθοράς ο κύριος Δάνης σκιαγραφεί πλήρως τα προβλήματα της υπηρεσίας του και παρουσιάζει μια σειρά πολύ ενδιαφερόντων στοιχείων που δημιουργούν εύλογα ερωτηματικά. Και όλα αυτά την ώρα που όπως διαβάζουμε τα προαπαιτούμενα μέτρα που θα φέρει η κυβέρνηση εντός των επόμενων ημερών περιλαμβάνουν την οριστική διάλυση του Σώματος Δίωξης Ηλεκτρονικού Εγκλήματος και την υπαγωγή του στην Γενική Γραμματεία Δημοσίων Εσόδων, ξέρετε… στο γραφείο της ακλόνητης κυρίας Κατερίνας Σαββαΐδου.

Στο ενημερωτικό σημείωμα μαθαίνουμε ότι το ΣΔΟΕ έχει προχωρήσει στην ταυτοποίηση μερικών εκατομμυρίων ΑΦΜ από μια σειρά υπό έλεγχο λιστών που περιλαμβάνουν:

Δεδομένα από 65 CD (1.364.069 ΑΦΜ) με αναλυτικές κινήσεις τραπεζικών λογαριασμών από το 2000 μέχρι το 2012 με συναλλαγές ή εμβάσματα στο εξωτερικό άνω των 300.000€ και 100.000€ αντίστοιχα.

Τη λίστα Λαγκάρντ με ταυτοποιημένα 1.727 ΑΦΜ

Τη λίστα εμβασμάτων με 54.246 ΑΦΜ

Τη λίστα Αρχής ν.3691/2008 με 5.157 ΑΦΜ

Τη λίστα Λονδίνου των 306 προσώπων που απέκτησαν ακίνητη περιουσία στο Λονδίνο

Τη λίστα Λουξεμβούργου με τα επιπλέον 38 ονόματα που λείπουν από τη λίστα Λαγκάρντ και

Εισαγγελικές παραγγελίες που αφορά πλήθος φυσικών και νομικών προσώπων για τα οποία γίνονται έλεγχοι βάσει του Πόθεν Έσχες.

Διαβάζουμε επίσης ότι από το 2013, οπότε και το ίδιο το ΣΔΟΕ αποδυναμώθηκε με την μεταφορά πολλών αρμοδιοτήτων του έχει μείνει να επεξεργάζεται χιλιάδες υποθέσεις χωρίς καμία ουσιαστική δυνατότητα να το πράξει. Πιο συγκεκριμένα μαθαίνουμε ότι εκκρεμούν 37.507 υποθέσεις μείζονος σημασίας και 2.539 εισαγγελικές παραγγελίες τις οποίες έχουν αναλάβει 421 ελεγκτές οι οποίοι δεν μπορούν να ολοκληρώσουν πάνω από 10 υποθέσεις το χρόνο. Όλα αυτά δημιουργούν έντονο κίνδυνο να παραγραφεί μεγάλο μέρος των υποθέσεων αυτών στο τέλος του 2015.

Στην επιστολή γίνεται επίσης αναφορά για την προσπάθεια που έχει κάνει το ΣΔΟΕ να δημιουργηθεί ηλεκτρονική εφαρμογή ταυτοποίησης και αλγοριθμικής επεξεργασίας των δεδομένων που θα περιλαμβάνουν τις τραπεζικές κινήσεις των υπό έλεγχο προσώπων, τα φορολογικά στοιχεία και τις φορολογικές δηλώσεις. Η εφαρμογή αυτή θα μπορούσε αυτοματοποιημένα να παρουσιάζει την κρυμμένη περιουσία και να καλεί τους παραβάτες να την δηλώσουν με κίνητρα προκειμένου να υποστούν όλους τους φόρους και τις νομικές κυρώσεις. Η εφαρμογή αυτή που έχει ξεκινήσει να υλοποιείται ήδη από τον Φεβρουάριο αντιμετωπίζει από την πρώτη στιγμή εμπόδια εκ μέρους της Γενικής Γραμματείας Δημοσίων Εσόδων και υπάρχουν φόβοι ότι θα ακυρωθεί λίγο πριν φέρει τα πρώτα αποτελέσματα.

Ο κύριος Δανής παρουσιάζει έναν αναλυτικό πίνακα με τις δράσεις που έχει κάνει η υπηρεσία του μέχρι και τα μέσα Ιουλίου προκειμένου να έρθουν έσοδα από την φορολόγηση της αδήλωτης περιουσίας και χαρακτηριστικά αναφέρει ότι έχει ήδη στείλει στην Γ.Γ.Δ.Ε. 597 υποθέσεις που αφορούν περιπτώσεις προσαύξησης περιουσίας από αδήλωτα εισοδήματα προκειμένου οι υπηρεσίες της κυρίας Σαββαΐδου να εκδώσουν τις οικίες καταλογιστικές πράξεις σε όσες περιπτώσεις εκπληρώνονται τα οριζόμενα στις διατάξεις του νόμου ή να εκδώσουν άμεσα εντολή ελέγχου για τις πληροφοριακές εκθέσεις ελέγχου. Ο ίδιος ο Γραμματέας του ΣΔΟΕ υπολογίζει τα αναμενόμενα έσοδα από τις βεβαιώσεις θα υπερβούν το μισό εκατομμύριο ευρώ. Τι έχει συμβεί άραγε στην ΓΓΔΕ;

Κατακερματισμός και αναρμοδιότητα

Η πολυσέλιδη επιστολή του Γραμματέα του ΣΔΟΕ ρίχνει φως σε μια αδικαιολόγητη και ύποπτη κατάσταση με τις απαιτήσεις της Τρόικας να αφαιρεθούν οι αρμοδιότητες του ΣΔΟΕ και να μεταφερθούν στην Γενική Γραμματεία Δημοσίων Εσόδων και την Υπηρεσία Ερευνών και Διασφάλισης Δημοσίων Εσόδων (ΥΕΔΔΕ). Σύμφωνα με τις εκτιμήσεις του κυρίου Δανή από την 31η Οκτωβρίου του 2013, οπότε και έγινε η μεταβίβαση των αρμοδιοτήτων η αγορά είναι ανέλεγκτη και η νέα υπηρεσία δεν μπορεί να καλύψει τόσο επιχειρησιακά όσο και χωροταξικά τους μέχρι τότε συστηματικούς ελέγχους του ΣΔΟΕ.

Ο ίδιος υποστηρίζει ότι το Σώμα Δίωξης Οικονομικού Εγκλήματος συνεχίζει στα πλαίσια των αρμοδιοτήτων του να προσπαθεί για την συλλογή εσόδων αλλά αντιμετωπίζει συνέχεια προβλήματα που θα μπορούσαμε να μεταφράσουμε και ως «τρικλοποδιές». Ζητάει την επιστροφή των αρμοδιοτήτων της ΥΕΔΔΕ στον ΣΔΟΕ και παραθέτει μια σειρά από επιχειρήματα αλλά την ίδια ώρα το Κουαρτέτο φαίνεται ότι κινείται στην ακριβώς αντίθετη κατεύθυνση. Μάλιστα πληροφορίες από έγκυρες πηγές καταλογίζουν στην κυρία Σαββαΐδου την επιχείρηση πίεσης προς το Κουαρτέτο ώστε στα προαπαιτούμενα να συμπεριληφθεί και η πλήρης κατάργηση του ΣΔΟΕ.

Ο μεγάλος πλούτος πληροφοριών που δεν μετατρέπεται σε έσοδα

Στην επιστολή του Γραμματέα του ΣΔΟΕ γίνεται αναφορά στις λίστες που έχει στη διάθεσή του το κράτος προκειμένου να χτυπήσει την φοροδιαφυγή (δες παραπάνω). Οι λίστες αυτές περιλαμβάνουν πάνω από ενάμιση εκατομμύριο ελεγχόμενα ΑΦΜ. Μάλιστα ιδιαίτερη εντύπωση προκαλεί ο αριθμός των ΑΦΜ που φαίνεται να έχουν κάνει συναλλαγές με το εξωτερικό μεγαλύτερες των 300.000€ την τελευταία δεκαετία. Προφανώς ανάμεσα στα σχεδόν 1,4 εκατομμύρια ΑΦΜ περιλαμβάνονται και επιχειρήσεις και τα ποσά είναι απόλυτα δικαιολογημένα, ωστόσο πρέπει να σημειωθεί ότι σύμφωνα με τις αιτιάσεις της Τρόικας οι χαμηλόμισθοι και οι χαμηλοσυνταξιούχοι σηκώνουν το βάρος της «διάσωσης» της ελληνικής οικονομίας γιατί δεν υπάρχουν αρκετοί πλούσιοι να το αναλάβουν. Θα πρέπει λοιπόν να αναρωτηθούμε γιατί οι «Θεσμοί» ζήτησαν και πέτυχαν να αφαιρεθεί από την Συμφωνία η πρόβλεψη για φορολόγηση των εισοδημάτων άνω των 500.000€ με φόρο 8%.

Τι ζητάει το Σώμα Δίωξης Οικονομικού Εγκλήματος

Σύμφωνα με το εμπιστευτικό έγγραφο το ΣΔΟΕ ζητάει συγκεκριμένες πράξεις προκειμένου να μην χαθούν δισεκατομμύρια ευρώ από φόρους που θα έπρεπε να έχουν καταλογιστεί σε φυσικά και νομικά πρόσωπα. Μεταξύ αυτών διαβάζουμε ότι τα επόμενα βήματα θα έπρεπε να είναι:

Η ενοποίηση των δεδομένων (λίστες, έλεγχοι, εισαγγελικές παραγγελίες)

Απεικόνιση ανά έτος της συνολικής δηλωθείσας περιουσίας των φορολογούμενων

Θέσπιση υποχρέωσης των τραπεζών για άμεση ηλεκτρονική παροχή στοιχείων και δεδομένων

Δημιουργία ηλεκτρονικής εφαρμογής αξιολόγησης και αξιοποίησης των στοιχείων

Νομοθετικές ρυθμίσεις για την μη παραγραφή των υπό έλεγχο υποθέσεων και

Προσδιορισμός και θέσπιση διοικητικής και δικαστικής διαδικασίας

Σημειώστε ότι οι παραπάνω δράσεις αφορούν τον έλεγχο των γνωστών λιστών (Λαγκάρντ, Λουξεμβούργου, Λονδίνου κ.λπ.) και όχι τον έλεγχο των επιχειρήσεων για τις οποίες το ΣΔΟΕ έχει αμφισβητούμενο παρελθόν. Μιλάμε δηλαδή για τον έλεγχο των πλούσιων φοροφυγάδων που σύμφωνα με το έγγραφο ίσως να καταφέρουν και να τη γλιτώσουν στο τέλος του έτους εξαιτίας της ολιγωρίας (στην καλύτερη περίπτωση) υπηρεσιών του Δημοσίου και των απαιτήσεων των δανειστών.

thepressproject.gr

Αλεξιάδης για τις “μαϊμού ταμειακές”: «Θα έχουν τέτοιες ποινές που δεν θα έχουν ούτε καν φανταστεί»

Αύγουστος 10, 2015Σαφή προειδοποίηση ότι τα κυκλώματα των πλαστών ταμειακών μηχανών θα ξηλωθούν και ότι οι παραβάτες θα δουν ποινές που «ούτε καν είχαν φανταστεί» απηύθυνε μέσω του Mega ο αναπληρωτής υπουργός Οικονομικών Τρύφων Αλεξιάδης.

Ο κ. Αλεξιάδης μίλησε για ένα φαινόμενο που είναι σε έξαρση, σημειώνοντας ότι παρά τους ελέγχους και τις προειδοποιήσεις που έγιναν το προηγούμενο διάστημα, κάποιοι συνεχίζουν αυτό το επικίνδυνο σπορ.

Ο υπουργός δήλωσε ότι αυτός που χρησιμοποιεί πλαστή ταμειακή δεν διαφέρει από τον διαρρήκτη που μπαίνει στο σπίτι του πολίτη και τον κλέβει ή από τον ληστή μιας τράπεζας και τόνισε: «Το επόμενο χρονικό διάστημα θα προχωρήσουμε σε παρεμβάσεις στο θεσμικό πλαίσιο που ήδη υπάρχει, ώστε όσοι χρησιμοποιούν πλαστές φορολογικές ταμειακές μηχανές, παράνομο λογιστικό ή γενικά παραποιούν τα εργαλεία δουλειάς των ελεγκτικών υπηρεσιών, να έχουν τέτοιες ποινές που δεν θα έχουν ούτε καν φανταστεί».

Αναφερόμενος στο πρωτοφανές περιστατικό στην Κνωσσό, όπου το κατάστημα αναμνηστικών που ανήκει στο υπουργείο Πολιτισμού δεν έκοβε αποδείξεις ο κ. Αλεξιάδης είπε ότι «η όλη ιστορία αποδεικνύει ότι το υπουργείο Οικονομικών δεν έχει κανέναν ενδοιασμό να ελέγξει οποιονδήποτε δημόσιο ή ιδιωτικό φορέα».

megatv

Εφοριακοί: Δεν είναι κακό να «πέφτει σύρμα» και να δουλεύουν οι ταμειακές

Αύγουστος 09, 2015Περιγράφοντας το τρίπτυχο της επιτυχούς αντιμετώπισης της φοροδιαφυγής στο ΣΚΑΙ, η γγ της ΠΟΕ-ΔΟΥ, Άννα Πουλάκη, δήλωσε ότι χρειάζεται πολιτική βούληση, ενίσχυση του έμψυχου δυναμικού των εφοριακών υπαλλήλων (από 16.000 έχουν μείνει 9.000 υπάλληλοι), αλλά και η συμμετοχή της κοινωνίας.

«Χωρίς κοινωνία αυτή τη μάχη δεν πρόκειται να την κερδίσουμε» ανέφερε η κ. Πουλάκη, προσθέτοντας με έμφαση ότι «οποίος ανέχεται τη φοροδιαφυγή είναι συνένοχος στο έγκλημα».

«Δεν είναι κακό να ‘πέφτει σύρμα’ και να δουλεύουν οι μηχανές... Είναι να δουλεύουν επί οχτάωρο οι μηχανές για φρέσκο χρήμα καλύτερο από το να βεβαιώσεις ένα πρόστιμο» δήλωσε δε.

Η κυρία Πουλάκη πρότεινε ακόμη την τμηματική διασύνδεση των ταμειακών μηχανών με το ΥΠΟΙΚ, με τη διασύνδεση με τις τουριστικές περιοχές να γίνεται άμεσα, αν δεν μπορεί το μηχανογραφικό σύστημα της ΓΓ. Πληροφοριακών Συστημάτων να «σηκώσει» όλη την Ελλάδα, λόγω έλλειψης επενδύσεων στην υλικοτεχνική υποδομή.

Ανέφερε ακόμη ότι έχει πληροφορίες, τις οποίες πάντως διευκρίνισε πως δεν έχει διασταυρώσει, ότι όσοι αντέδρασαν στους έλεγχους σε πανηγύρι στη Ρόδο ήταν εκτός «δημοκρατικού τόξου» και όχι επιχειρηματίες.

Αδήλωτα εισοδήματα: «Συγχωροχάρτι» με φόρο 45% ή στα παίρνουν όλα

Αύγουστος 08, 2015Το γαλλικό μοντέλο σχεδιάζει να χρησιμοποιήσει η κυβέρνηση για να ξεσκεπάσει μεγάλες υποθέσεις φοροδιαφυγής και να εντοπίσει και να φορολογήσει μαύρο χρήμα που κρύφτηκε σε τράπεζες του εξωτερικού, του εσωτερικού ή σε θυρίδες.

Το οικονομικό επιτελείο επανεξετάζει το σχέδιο Βαρουφάκη που προέβλεπε την επιβολή φόρου 15% – 30% για όσους αποκαλύψουν στις φορολογικές αρχές τα αδήλωτα εισοδήματα που βρίσκονται στην Ελλάδα ή το εξωτερικό.

Το σχέδιο της κυβέρνησης θα βασιστεί στο μοντέλο που εφαρμόζεται στη Γαλλία, το οποίο προβλέπει μεγάλους φόρους και βαριά πρόστιμα για όσους δεν αποκαλύπτουν στις φορολογικές αρχές τους λογαριασμούς που έχουν στο εξωτερικό και οι καταθέσεις τους δεν μπορούν να δικαιολογηθούν από τα εισοδήματά τους.

Σύμφωνα με το γαλλικό μοντέλο, μπορεί να κατασχεθεί έως και το 100% κάθε ποσού που εντοπίζεται και δεν δικαιολογείται από τα νόμιμα εισοδήματα.

Πρόσφατα επισκέφθηκαν μάλιστα το Παρίσι ο Τέρενς Κουίκ και η Κατερίνα Σαββαΐδου, προκειμένου να ενημερωθούν για το γαλλικό σύστημα γνωστοποίησης καταθέσεων στο εξωτερικό.

Το σύστημα

Το νέο σύστημα που επεξεργάζεται το υπουργείο Οικονομικών θα προβλέπει την υποχρεωτική δήλωση των τραπεζικών καταθέσεων που βρίσκονται στο εξωτερικό: θα δηλώνονται αναλυτικά οι τραπεζικοί λογαριασμοί και τα ποσά των καταθέσεων. Όσοι δεν το πράξουν θα βρίσκονται αντιμέτωποι με υπέρογκες ποινές.

Το γαλλικό μοντέλο

Με βάση το γαλλικό μοντέλο, εάν η εφορία ανακαλύψει την «παράβαση», ο εν λόγω καταθέτης κινδυνεύει κυρίως από την επιβολή πρόσθετου φόρου εισοδήματος τον οποίο οι φορολογικές αρχές μπορούν όμως να τον επιβάλουν και αναδρομικά, για τα έτη που δεν έχουν παραγραφεί.

Αναλυτικά:

• Επιβάλλονται αυτοτελή πρόστιμα 1.500 ευρώ για κάθε λογαριασμό που δεν έχει δηλωθεί.

• Για πολύ μεγάλες αδήλωτες τραπεζικές κατασχέσεις, το αυτοτελές πρόστιμο μπορεί να φτάσει έως και το 5% της καταθέσεως, δηλαδή για μια αδήλωτη κατάθεση 1.000.000 ευρώ το πρόστιμο μπορεί να φθάσει τις 50.000 ευρώ.

• Οι τόκοι και τα μερίσματα στο εξωτερικό, φορολογούνται με φόρο εισοδήματος και αναδρομικά αν δεν είχαν δηλωθεί, σύμφωνα με το κλιμάκιο του φορολογούμενου στη χώρα του (έως 40% ή 45% ανάλογα με το τι ίσχυε κάθε χρονιά στη χώρα μας) εκτός αν έχουν ήδη φορολογηθεί κανονικά στη χώρα που τηρούνται. Στη Γαλλία τα ποσά των οποίων ο φορολογούμενος δεν μπορεί να αποδείξει την προέλευση, μπορούν να φορολογηθούν με έως και 60%.

• Το ποσό των αδήλωτων καταθέσεων επί του οποίου επιβάλλεται φόρος, προσαυξάνεται κατά 25%. Αν δηλαδή κάποιος έχει μια αδήλωτη κατάθεση 100.000 ευρώ τότε θα επιβληθεί φόρος στις 125.000 ευρώ αφού προβλέπεται προσαύξηση 25%.

• Οι φορολογικές κυρώσεις και τα πρόστιμα στη Γαλλία κυμαίνονται από 40% – 80% του ποσού του φόρου. Δηλαδή αν κάποιος πιαστεί πχ για 100.000 ευρώ και του υπολογιστεί φόρος 40% για εισόδημα 125.000 ευρώ, τότε θα πληρώσει μεν 60.000 ευρώ αλλά και επιπλέον 24.000-48.000 ευρώ σε πρόστιμα, δηλαδή ουσιαστικά τα 100.000 ευρώ κατάσχονται.

• Στα αδήλωτα ποσά αυτά θα προστεθούν και τόκοι υπερημερίας αναδρομικά, που στην Γαλλία ανέρχονται σε 4,8% ετησίως.

• Η φορολογική διοίκηση μπορεί να ασκήσει και ποινική δίωξη, αν ο φορολογούμενος δεν είναι συνεργάσιμος με τις ελεγκτικές αρχές.

Tα ανωτέρω πρόστιμα είναι τα ανώτατα που μπορεί να επιβληθούν και σε περίπτωση που ξεκινήσει ο φορολογικός έλεγχος ο φορολογούμενος μπορεί να τα διαπραγματευτεί. Πάντως, στα… μαλακά πέφτουν όσοι δηλώσουν οικειοθελώς τις περιουσίες τους.

Επίσης ο ελεγχόμενος μπορεί να αντικρούσει το τεκμήριο εισοδήματος, αν επικαλεστεί πραγματικά γεγονότα που δείχνουν ότι για τα ποσά αυτά έχει φορολογηθεί νόμιμα, στη χώρα του ή στο εξωτερικό.

Παράδειγμα

• Φορολογούμενος εντοπίζεται να διαθέτει 100.000 ευρώ σε τράπεζα του εξωτερικού που δεν μπορεί να δικαιολογήσει την προέλευσή τους. Τότε:

• Το ποσό των 100.000 ευρώ προσαυξάνεται κατά 25%: 125.000 ευρώ.

• Επιβάλλεται φόρος 40% στο αδήλωτο εισόδημα των 125.000 ευρώ: 60.000 ευρώ.

• Επιπλέον επιβάλλεται πρόστιμο 40% στο ποσό του φόρου των 60.000 ευρώ: 24.000 ευρώ.

• Σύνολο φόρου και προστίμου: 100.000 ευρώ.

• Με την επιβολή των φόρων και προστίμων οι φορολογικές αρχές έχουν κατασχέσει το 100% των αδήλωτων εισοδημάτων.

Σύμφωνα με πληροφορίες, το νομοσχέδιο για τα αδήλωτα κεφάλαια θα κατατεθεί στη Βουλή το συντομότερο δυνατόν.

thetoc.gr

Προκλητικό πάρτι φοροδιαφυγής: Συνταξιούχοι και ανεπάγγελτοι με τεράστια περιουσία - Ταξιτζής με 5,7 εκατ. - Μάνατζερ ποδοσφαίρου με 7,7 εκατ.

Αύγουστος 07, 2015Σημαντικές περιπτώσεις τεράστιας φοροδιαφυγής εντόπισε για μία ακόμη φορά το Σώμα Δίωξης Οικονομικού Εγκλήματος στα πλαίσια υλοποίησης του στρατηγικού σχεδιασμού για πάταξη του οικονομικού εγκλήματος, της διαφθοράς και του παράνομου πλουτισμού.

Παρακάτω αναφέρονται μερικές χαρακτηριστικές περιπτώσεις τεράστιας φοροδιαφυγής ο έλεγχος των οποίων ολοκληρώθηκε το μήνα Ιούλιο 2015:

Ι. ΠΕΡΙΦΕΡΕΙΑΚΗ Δ/ΝΣΗ ΔΙΩΞΗΣ ΟΙΚΟΝΟΜΙΚΟΥ ΕΓΚΛΗΜΑΤΟΣ ΑΤΤΙΚΗΣ-ΑΙΓΑΙΟΥ

1. Συνταξιούχος, προσαύξησε την περιουσία του κατά 2.402.468,26,18 € χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Επίσης απέκρυψε εισοδήματα 1.776.154,11€ από άσκηση εμπορικής δραστηριότητας (πώληση του 50% εδαφικής έκτασης). Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

2. Συνταξιούχος, σύζυγος του ανωτέρω, απέκρυψε εισοδήματα 1.776.154,11€ από άσκηση εμπορικής δραστηριότητας (πώληση του 50% εδαφικής έκτασης). Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές της δηλώσεις.

3. Διευθύνων Σύμβουλος Α.Ε. απέκρυψε φορολογητέα ύλη συνολικής αξίας 703.260,40 €, η οποία στοιχειοθετήθηκε από επεξεργασία τραπεζικών λογαριασμών σε σύγκριση με τα δηλωθέντα εισοδήματα. Το ανωτέρω ποσό συνιστά αδήλωτα εισοδήματα των χρήσεων που αφορά.

4. Μισθωτή – Εισοδηματίας απέκρυψε εισοδήματα ύψους 318.876,66 € υποβάλλοντας ανακριβή δήλωση φορολογίας εισοδήματος. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές της δηλώσεις.

5. Κοινωνία Αστικού Δικαίου, απέκρυψε φορολογητέα ύλη συνολικής αξίας 274.382,09 €, η οποία στοιχειοθετήθηκε από επεξεργασία τραπεζικών λογαριασμών σε σύγκριση με τα δηλωθέντα εισοδήματα. Το ανωτέρω ποσό συνιστά αδήλωτα εισοδήματα των χρήσεων που αφορά.

6. Κοινωνία Αστικού Δικαίου, απέκρυψε φορολογητέα ύλη συνολικής αξίας 191.077,00 €, η οποία στοιχειοθετήθηκε από επεξεργασία τραπεζικών λογαριασμών σε σύγκριση με τα δηλωθέντα εισοδήματα. Το ανωτέρω ποσό συνιστά αδήλωτα εισοδήματα των χρήσεων που αφορά.

7. Ιατρός Πλαστικός Χειρούργος, απέκρυψε φορολογητέα ύλη συνολικής αξίας 100.694,80 €, η οποία στοιχειοθετήθηκε από επεξεργασία τραπεζικών λογαριασμών σε σύγκριση με τα δηλωθέντα εισοδήματα. Το ανωτέρω ποσό συνιστά αδήλωτα εισοδήματα των χρήσεων που αφορά.

8. Γεωργοκτηνοτρόφος προσαύξησε την περιουσία του κατά 98.100,00 € χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

9. Από έλεγχο σε επιχείρηση Αγοραπωλησίας Ακινήτων, διαπιστώθηκε ανακριβής δήλωση Φόρου Μεταβίβασης Ακινήτων, με ποσό ανακρίβειας ύψους 1.054.204,04 €.

10. Φυσικό πρόσωπο, υπέβαλε ανακριβή δήλωση Φόρου Μεταβίβασης Ακινήτων, με ποσό ανακρίβειας ύψους 182.500,00 €.

11. Φυσικό πρόσωπο, υπέβαλε ανακριβή δήλωση Φόρου Μεταβίβασης Ακινήτων, με ποσό ανακρίβειας ύψους 145.000,00 €.

12. Επιχείρηση Τηλεφωνικών Παραγγελιών Εμπορίας Καλλυντικών, δεν εξέδωσε φορολογικά στοιχεία συνολικής αξίας 532.964,50 €.

13. Επιχείρηση υπηρεσιών παροχής σημάτων δεν εξέδωσε φορολογικά στοιχεία συνολικής αξίας 127.356,83 €.

14. Έμπορος πολυτίμων μετάλλων, ενεργώντας ως υποκρυπτόμενο πρόσωπο Κυπριακής Επιχείρησης, συνέπραξε και εξέδωσε διακόσια έξι (206) εικονικά φορολογικά στοιχεία συνολικής αξίας 19.659.861,75 €.

15. Διαφημιστική εταιρεία, εξέδωσε 46 εικονικά φορολογικά στοιχεία συνολικής αξίας 2.557.150,00 € και έλαβε δέκα εννέα (19) εικονικά φορολογικά στοιχεία συνολικής αξίας 1.205.000,00 €.

16. Επιχείρηση με χονδρικό εμπόριο φρούτων, κρεάτων, γαλακτοκομικών κλπ, εξέδωσε χίλια τριακόσια δέκα επτά (1.317) εικονικά φορολογικά στοιχεία συνολικής αξίας 1.481.718,64 €.

17. Επιχείρηση ηλεκτρολογικών εγκαταστάσεων, εξέδωσε εκατόν είκοσι τρία (123) εικονικά φορολογικά στοιχεία συνολικής αξίας 1.256.576,00 €.

18. Επιχείρηση με χονδρικό εμπόριο ειδών ένδυσης, εξέδωσε τριάντα (38) εικονικά φορολογικά στοιχεία συνολικής αξίας 865.966,25 €.

19. Επιχείρηση ραδιοτηλεοπτικών δραστηριοτήτων, εξέδωσε δέκα (10) πλαστά-εικονικά φορολογικά στοιχεία συνολικής αξίας 532.032,96 €.

20. Επιχείρηση, κατασκευών – κατεδαφίσεων εξέδωσε δέκα (10) πλαστά-εικονικά φορολογικά στοιχεία συνολικής αξίας 269.870,00 €.

21. Επιχείρηση επισκευής πλοίων προκειμένου να καλύψει δικές της συναλλαγές, χρησιμοποίησε συνταξιούχο για την έκδοση δεκατριών (13) εικονικών φορολογικών στοιχείων συνολικής αξίας 156.800,00 €. Στις περιπτώσεις αυτές οι κυρώσεις επιβάλλονται τόσο στον φερόμενο ως εκδότη του στοιχείου, όσο και στον υποκρυπτόμενο, που είναι υπαρκτός.

22. Τεχνική εταιρεία κατασκευής κτιρίων και τεχνικών έργων, έλαβε ενενήντα ένα (91) εικονικά φορολογικά στοιχεία ως προς το πρόσωπο συνολικής αξίας 3.940.678,04 €.

23. Τεχνική εταιρεία φωτογραφικών δραστηριοτήτων, έλαβε διακόσια πενήντα πέντε (255) εικονικά φορολογικά στοιχεία συνολικής αξίας 2.375.899,16 €.

24. Επιχείρηση χονδρικού εμπορίου ειδών χρυσοχοϊας, έλαβε είκοσι επτά (27) εικονικά φορολογικά στοιχεία συνολικής αξίας 1.451.985,52 €.

25. Τεχνική εταιρεία κατασκευής κτιρίων και τεχνικών έργων, έλαβε τριάντα τέσσερα (34) εικονικά φορολογικά στοιχεία ως προς το πρόσωπο συνολικής αξίας 1.326.844,66 €.

26. Επιχείρηση χονδρικού εμπορίου μεταλλευμάτων σιδήρου, έλαβε είκοσι τέσσερα (24) εικονικά φορολογικά στοιχεία ως προς το πρόσωπο συνολικής αξίας 232.446,22 € και οκτώ (8) εικονικά φορολογικά στοιχεία συνολικής αξίας 86.446,60 €.

27. Διαφημιστική εταιρεία, έλαβε δέκα τέσσερα (14) εικονικά φορολογικά στοιχεία συνολικής αξίας 150.350,00 €.

28. Επιχείρηση με χονδρικό εμπόριο μαρμάρων, έλαβε δέκα (10) πλαστά - εικονικά φορολογικά στοιχεία συνολικής αξίας 106.910,00 € και δέκα πέντε (15) εικονικά φορολογικά στοιχεία συνολικής αξίας 80.818,03 €.

II. ΕΙΔΙΚΗ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΕΘΝΙΚΩΝ ΚΑΙ ΚΟΙΝΟΤΙΚΩΝ ΔΑΠΑΝΩΝ ΚΑΙ ΚΑΤΑΠΟΛΕΜΗΣΗΣ ΑΠΑΤΗΣ ΚΑΙ ΔΙΑΦΘΟΡΑΣ

1. Μάνατζερ ποδοσφαίρου, απέκρυψε εισοδήματα ύψους 7.742.963,59 € υποβάλλοντας ανακριβείς δηλώσεις φορολογίας εισοδήματος. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

2. Αυτοκινητιστής, απέκρυψε εισοδήματα ύψους 5.778.761,34 € υποβάλλοντας ανακριβείς δηλώσεις φορολογίας εισοδήματος. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

3. Φυσικό πρόσωπο, μέλος Ν.Π., απέκρυψε εισοδήματα ύψους 1.463.580,00 € μη υποβάλλοντας δηλώσεις φορολογίας εισοδήματος ή υποβάλλοντας ανακριβείς δηλώσεις φορολογίας εισοδήματος. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

4. Φυσικό πρόσωπο, ανεπάγγελτος, προσαύξησε την περιουσία της κατά 937.220,59 € χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές της δηλώσεις.

5. Ιατρός, σύζυγος της ανωτέρω, προσαύξησε την περιουσία του κατά 320.881,30 € χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

6. Ιατρός Ε.Σ.Υ., προσαύξησε την περιουσία του κατά 113.780,90 € χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

7. Επιχείρηση υπηρεσιών καθαρισμού κτιρίων, ζήτησε και έλαβε μερικώς εικονικά φορολογικά στοιχεία συνολικής αξίας 1.474.900,00 €.

ΙΙΙ. ΠΕΡΙΦΕΡΕΙΑΚΗ Δ/ΝΣΗ ΔΙΩΞΗΣ ΟΙΚΟΝΟΜΙΚΟΥ ΕΓΚΛΗΜΑΤΟΣ ΚΕΝΤΡΙΚΗΣ & ΑΝΑΤΟΛΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ – ΘΡΑΚΗΣ

1. Επιχειρηματίας με δραστηριότητα την παροχή επιχειρηματικών συμβουλών και άλλων συμβουλών διαχείρισης, απέκρυψε φορολογητέα ύλη συνολικής αξίας 17.600.000,00 €, η οποία στοιχειοθετήθηκε από επεξεργασία τραπεζικών λογαριασμών σε σύγκριση με τα δηλωθέντα εισοδήματα. Το ανωτέρω ποσό συνιστά αδήλωτα εισοδήματα των χρήσεων που αφορά.

2. Φυσικό πρόσωπο, μέλος Ν.Π., προσαύξησε την περιουσία του κατά 5.802.703,00 €. χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

3. Καθηγητές Α.Ε.Ι. απέκρυψαν φορολογητέα ύλη λόγω μη δήλωσης εισοδημάτων αλλοδαπής, συνολικής αξίας 342.100,00 €. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές τους δηλώσεις.

4. Από έλεγχο σε ανεπάγγελτο, διαπιστώθηκε ότι υπέβαλε ανακριβή δήλωση Φόρου Μεταβίβασης Ακινήτων, με ποσό ανακρίβειας ύψους 180.000,00 €.

5. Τεχνική εταιρεία μελετών και γενικών κατασκευών, εξέδωσε είκοσι πέντε (25) εικονικά φορολογικά στοιχεία συνολικής αξίας 1.917.665,00 €.

6. Μέλος Ν.Π., έλαβε ένα (1) εικονικό φορολογικό στοιχείο συνολικής αξίας 1.571.613,08 €.

7. Επισκευαστής Ηλεκτρικών εγκαταστάσεων, έλαβε σαράντα (44) εικονικά και εικονικά ως προς το πρόσωπο, φορολογικά στοιχεία συνολικής αξίας 284.306,59 €.

8. Επιχείρηση παραγωγής αρτοσκευασμάτων, έλαβε τρία (3) εικονικά φορολογικά στοιχεία συνολικής αξίας 162.000,00 €.

ΙV. ΠΕΡΙΦΕΡΕΙΑΚΗ Δ/ΝΣΗ ΔΙΩΞΗΣ ΟΙΚΟΝΟΜΙΚΟΥ ΕΓΚΛΗΜΑΤΟΣ ΘΕΣΣΑΛΙΑΣ ΚΑΙ ΣΤΕΡΕΑΣ ΕΛΛΑΔΑΣ

1. Από έλεγχο σε πολιτικό μηχανικό διαπιστώθηκε, μέσω της επεξεργασίας τραπεζικών λογαριασμών, η μη έκδοση και η ανακριβής έκδοση εκατόν εξήντα οκτώ (168) φορολογικών στοιχείων συνολικής καθαρής αξίας 3.014.775,11 €. Επίσης δεν καταχώρησε και δεν συμπεριέλαβε στη δήλωση φορολογίας εισοδήματος έσοδα συνολικού ποσού 72.231,90 €.

2. Ιατρός Ε.Σ.Υ., προσαύξησε την περιουσία του κατά 390.791,75 € χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

3. Ιατρός - γυναικολόγος δεν εξέδωσε Α.Π.Υ. ή άλλο φορολογικό στοιχείο εσόδου συνολικής αποκρυβείσας αξίας 97.000,00 €. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

4. Επιχείρηση με χονδρικό εμπόριο κρεάτων, εξέδωσε τριακόσια τριάντα (330) εικονικά φορολογικά στοιχεία συνολικής αξίας 11.094.536,18 €., για ανύπαρκτες συναλλαγές στο σύνολο τους.

5. Επιχείρηση με χονδρικό εμπόριο εργαλειομηχανών, εξέδωσε σαράντα τέσσερα (44) πλαστά φορολογικά στοιχεία συνολικής αξίας 559.580,00 €.

V. ΠΕΡΙΦΕΡΕΙΑΚΗ Δ/ΝΣΗ ΔΙΩΞΗΣ ΟΙΚΟΝΟΜΙΚΟΥ ΕΓΚΛΗΜΑΤΟΣ ΔΥΤΙΚΗΣ ΕΛΛΑΔΑΣ, ΠΕΛΟΠΟΝΝΗΣΟΥ ΚΑΙ ΝΟΤΙΩΝ ΙΟΝΙΩΝ ΝΗΣΩΝ

1. Από έλεγχο σε επιχείρηση διαχείρισης ακινήτων, διαπιστώθηκε μέσω της επεξεργασίας τραπεζικών λογαριασμών, ανακριβής έκδοση φορολογικού στοιχείου, με ποσό ανακρίβειας ύψους 2.163.046,55 €.

2. Από έλεγχο σε επιχείρηση κατασκευής κυβολίθων, τούβλων, πλακακίων και άλλων ειδών, διαπιστώθηκε μέσω της επεξεργασίας τραπεζικών λογαριασμών, ανακριβής έκδοση φορολογικού στοιχείου, με ποσό ανακρίβειας ύψους 472.000,00 €.

3. Επιχείρηση με χονδρικό εμπόριο ειδών οικιακής χρήσης, εξέδωσε εικονικά φορολογικά στοιχεία συνολικής αξίας 578.063,00 €.

4. Αυτοκινητιστής, έλαβε εικονικά φορολογικά στοιχεία συνολικής αξίας 728.569,35 €.

5. Επιχείρηση παροχής χρηματοοικονομικών συμβουλών, έλαβε εικονικά φορολογικά στοιχεία συνολικής αξίας 138.543,00 €.

VI. ΠΕΡΙΦΕΡΕΙΑΚΗ Δ/ΝΣΗ ΔΙΩΞΗΣ ΟΙΚΟΝΟΜΙΚΟΥ ΕΓΚΛΗΜΑΤΟΣ ΗΠΕΙΡΟΥ, ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΚΑΙ ΒΟΡΕΙΩΝ ΙΟΝΙΩΝ ΝΗΣΩΝ

1. Ανδρόγυνο δημοσίων υπαλλήλων προσαύξησε την περιουσία του κατά 175.000,94 € χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές τους δηλώσεις.

2. Δημόσιος υπάλληλος προσαύξησε την περιουσία του κατά 109.871,94 € χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

3. Επιχείρηση χωματουργικών εργασιών, απέκρυψε φορολογητέα ύλη συνολικής αξίας 311.832,00 €, η οποία στοιχειοθετήθηκε από επεξεργασία τραπεζικών λογαριασμών σε σύγκριση με τα δηλωθέντα εισοδήματα.

VΙΙ. ΠΕΡΙΦΕΡΕΙΑΚΗ Δ/ΝΣΗ ΔΙΩΞΗΣ ΟΙΚΟΝΟΜΙΚΟΥ ΕΓΚΛΗΜΑΤΟΣ ΚΡΗΤΗΣ

1. Ιατρός, προσαύξησε την περιουσία του κατά 439.234,00 € χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

2. Εργολάβος – Υπεργολάβος οικοδομικών εργασιών εξέδωσε εικονικά φορολογικά στοιχεία συνολικής αξίας 688.172,75 €. Επίσης, διαπιστώθηκε ανακριβής υποβολή δηλώσεων εισοδήματος από όπου προέκυψε φόρος 137.634,55 €. Τέλος, από την ανακριβή υποβολή περιοδικών δηλώσεων ΦΠΑ, προέκυψε ποσό φόρου 522.990,06 €.

3. Εργολάβος ελαιοχρωματισμών έλαβε εικονικά φορολογικά στοιχεία συνολικής αξίας 101.372,00 €. Επίσης, διαπιστώθηκε ανακριβής υποβολή δηλώσεων εισοδήματος από όπου προέκυψε φόρος 20.274,00 €. Τέλος, από την ανακριβή υποβολή περιοδικών δηλώσεων ΦΠΑ, προέκυψε ποσό φόρου 77.039,88 €.

Οι Διευθύνσεις του Σ.Δ.Ο.Ε. συνέταξαν για τα ανωτέρω, Εκθέσεις Ελέγχου οι οποίες διαβιβάσθηκαν στις αρμόδιες Δ.Ο.Υ. για άμεση έκδοση καταλογιστικών πράξεων φόρων και προστίμων.

ΜΕΡΙΚΟΙ ΕΠΙΤΟΠΙΟΙ ΕΛΕΓΧΟΙ ΘΕΡΟΥΣ 2015

Παράλληλα με τη διερεύνηση των σημαντικών υποθέσεων οικονομικού εγκλήματος, το Σ.Δ.Ο.Ε. υλοποιώντας εντολή του κ. Αναπληρωτή Υπουργού Οικονομικών, συγκρότησε συνέργεια τα οποία διενήργησαν σαρωτικούς ελέγχους στην αγορά με έμφαση τις τουριστικές περιοχές.

Συγκεκριμένα για το χρονικό διάστημα από 22.07.2015 έως 02.08.2015 διενεργήθηκαν 2712 μερικοί επιτόπιοι έλεγχοι σε ισάριθμες επιχειρήσεις, από 401 συνεργεία ελέγχου του Σ.Δ.Ο.Ε. Από τους ελέγχους αυτούς βρέθηκαν συνολικά 740 παραβάτες και διαπιστώθηκαν 4.404 παραβάσεις, από τις οποίες 4.307 παραβάσεις αφορούσαν μη έκδοση φορολογικών στοιχείων.

Το Σ.Δ.Ο.Ε., στα πλαίσια των αρμοδιοτήτων του, συνεχίζει με αμείωτη ένταση τους ελέγχους σε όλα τα μέτωπα, για την πάταξη της φοροδιαφυγής, του οικονομικού εγκλήματος και της διαφθοράς, με στόχο την εθελοντική συμμόρφωση, την εμπέδωση αισθήματος δικαιοσύνης, την προστασία της υγιούς επιχειρηματικότητας και τη στήριξη των δημοσίων εσόδων.

imerisia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία