![]()

![]()

![]()

![]()

![]()

![]()

Φάκελος: Φόρος ακινήτων

Οκτώβριος 20, 2015Όπως έχει αναφέρει σε δηλώσεις του ο αναπληρωτής υπουργός Οικονομικών Τρύφων Αλεξιάδης, ο ΕΝΦΙΑ θα παραμείνει αμετάβλητος για εφέτος, ενώ, ίσως, να εξεταστούν τροποποιήσεις για το 2016.

Αμετάβλητος παραμένει και ο στόχος για άντληση εσόδων ύψους 2,65 δις ευρώ από τον συνολικό στόχο για έσοδα 3,2 δις.

Τι πρέπει να γνωρίζετε

Οι ιδιοκτήτες θα πρέπει να γνωρίζουν ότι ο φόρος καταβάλλεται σε μέχρι και πέντε μηνιαίες δόσεις. Η πρώτη είναι έως το τέλος του τρέχοντος μηνός, ενώ η τελευταία μέχρι τα τέλη του Φλεβάρη. Επίσης, δεν προβλέπεται η χορήγηση έκπτωσης στην εφάπαξ εξόφληση, ενώ μόνο τα οφειλόμενα ποσά έως 1 ευρώ διαγράφονται.

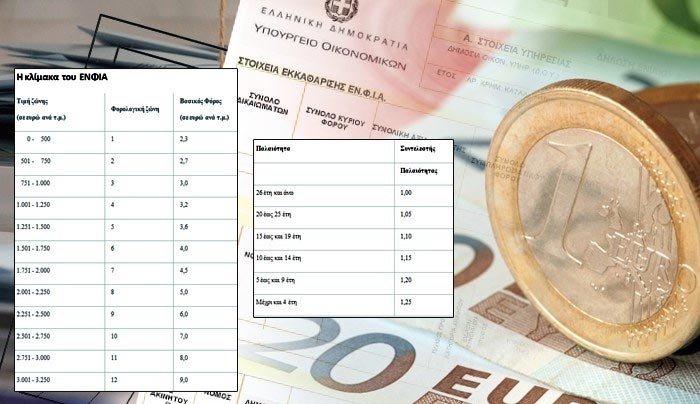

Η κλίμακα του ΕΝΦΙΑ

|

Τιμή ζώνης (σε ευρώ ανά τ.μ.) |

Φορολογική ζώνη |

Βασικός Φόρος (σε ευρώ ανά τ.μ.) |

|

0 - 500 |

1 |

2,3 |

|

501 - 750 |

2 |

2,7 |

|

751 - 1.000 |

3 |

3,0 |

|

1.001 - 1.250 |

4 |

3,2 |

|

1.251 - 1.500 |

5 |

3,6 |

|

1.501 - 1.750 |

6 |

4,0 |

|

1.751 - 2.000 |

7 |

4,5 |

|

2.001 - 2.250 |

8 |

5,0 |

|

2.251 - 2.500 |

9 |

6,0 |

|

2.501 - 2.750 |

10 |

7,0 |

|

2.751 - 3.000 |

11 |

8,0 |

|

3.001 - 3.250 |

12 |

9,0 |

|

3.251 - 3.500 |

13 |

10,0 |

|

3.501 - 3.750 |

14 |

11,0 |

|

3.751 - 4.000 |

15 |

12,0 |

|

4.001 - 4.250 |

16 |

13,0 |

|

4.251 - 4.500 |

17 |

14,0 |

|

4.501 - 4.750 |

18 |

15,0 |

|

4.751 - 5.000 |

19 |

16,0 |

|

5.001 και άνω |

20 |

17,0 |

Παράλληλα, το ύψος του ΕΝΦΙΑ επηρεάζεται από τον συντελεστή παλαιότητας, ο οποίος κυμαίνεται από 1 για κτίσματα παλαιότητας 26 ετών και άνω έως 1,25 για κτίσματα παλαιότητας μερικών μηνών έως και 4 ετών, σύμφωνα με τον παρακάτω πίνακα:

|

Παλαιότητα |

Συντελεστής |

|

|

Παλαιότητας |

|

26 έτη και άνω |

1,00 |

|

20 έως 25 έτη |

1,05 |

|

15 έως και 19 έτη |

1,10 |

|

10 έως και 14 έτη |

1,15 |

|

5 έως και 9 έτη |

1,20 |

|

Μέχρι και 4 έτη |

1,25 |

Όσον αφορά στον συμπληρωματικό ΕΝΦΙΑ, υπολογίζεται στην αξία των δικαιωμάτων της πλήρους κυριότητας, της ψιλής κυριότητας και της επικαρπίας επί κτισμάτων, και εντός σχεδίων πόλεων οικοπέδων. Επιβάλλεται και υπολογίζεται στο μέρος της συνολικής αξίας των δικαιωμάτων το οποίο υπερβαίνει τα 300.000 ευρώ, με συντελεστές που κλιμακώνονται από 0,1% έως 1%.

ΚΛΙΜΑΚΙΟ (€) Συντελεστής

0,01 - 300.000 0,0%

300.000,01 - 400.000 0,1%

400.000,01 - 500.000 0,2%

500.000,01 - 600.000 0,3%

600.000,01 - 700.000 0,6%

700.000,01 - 800.000 0,7%

800.000,01 - 900.000 0,8%

900.000,01 -1.000.000 0,9%

Υπερβάλλον 1,0%

Ποιοι απαλλάσσονται

Να σημειωθεί ότι:

-χορηγείται πλήρης απαλλαγή από τον ΕΝΦΙΑ για φορολογουμένους που οι ίδιοι ή μέλη της οικογένειάς τους έχουν αναπηρία σε ποσοστό μεγαλύτερο ή ίσο του 80%, με οικογενειακό εισόδημα μέχρι 12.000 ευρώ προσαυξημένο κατά 1.000 ευρώ για τη σύζυγο και κάθε εξαρτώμενο μέλος, και συνολική επιφάνεια κτισμάτων μέχρι 150 τ.μ. Η ίδια πλήρης απαλλαγή ισχύει με τις ίδιες προϋποθέσεις και για τους φορολογουμένους που έχουν τρία και άνω εξαρτώμενα τέκνα.

- χορηγείται έκπτωση 50% από τον ΕΝΦΙΑ σε φορολογουμένους με οικογενειακό εισόδημα μέχρι 9.000 ευρώ προσαυξημένο κατά 1.000 ευρώ για τον/τη σύζυγο και κάθε εξαρτώμενο μέλος, και συνολική επιφάνεια κτισμάτων μέχρι 150 τ.μ., εφόσον η συνολική αξία ακίνητης περιουσίας δεν υπερβαίνει το ποσό των 85.000 ευρώ για τον άγαμο, 150.000 ευρώ για τον έγγαμο και τη σύζυγό του ή τη μονογονεϊκή οικογένεια με ένα εξαρτώμενο τέκνο και 200.000 ευρώ για τον έγγαμο, τη σύζυγό του και τα εξαρτώμενα τέκνα τους ή τη μονογονεϊκή οικογένεια με δύο εξαρτώμενα τέκνα.

-προβλέπεται έκπτωση 20% από τον φόρο για τα αποπερατωμένα κτίσματα που καθ’ όλη τη διάρκεια του 2014 είχαν απενεργοποιημένη την παροχή ηλεκτρικού ρεύματος. Τα ακίνητα θα πρέπει να είναι δηλωμένα κενά στην αναλυτική κατάσταση μισθωμάτων (Ε2).

Ο ΕΝΦΙΑ φεύγει, έρχεται ο ΦΑΠ – Κλιμακωτή φορολόγηση ακινήτων προαναγγέλλει ο Αλεξιάδης

Οκτώβριος 18, 2015Την αντικατάσταση του ΕΝΦΙΑ με ένα δικαιότερο φόρο, που θα επιβάλλεται στο σύνολο της περιουσίας και όχι ξεχωριστά σε κάθε ακίνητο, προαναγγέλλει ο αναπληρωτής υπουργός Οικονομικών Τρ. Αλεξιάδης.

Υπογραμμίζει ότι ο νέος φόρος θα έχει τα χαρακτηριστικά του Φόρου Ακίνητης Περιουσίας (ΦΑΠ) με μικρό αφορολόγητο όριο.

Όπως αναφέρει ο υπουργός σε συνέντευξή του στην Καθημερινή «Δεν έχουμε καμία υποχρέωση για ΕΝΦΙΑ το 2016. Η συμφωνία μάς υποχρεώνει στην εφαρμογή τριών πραγμάτων:

Πρώτον, στην είσπραξη από τα ακίνητα 2,65 δισ. ευρώ. Δεν μας υποχρεώνει σε βεβαίωση 3,3 δισ. ευρώ. Δεύτερον, στον φόρο στην ακίνητη περιουσία και τρίτον, στην εναρμόνιση μέσα στο 2016 και εφαρμογή από το 2017 νέου συστήματος που θα προβλέπει την αντικατάσταση των αντικειμενικών αξιών από εμπορικές τιμές. Ωστόσο, η δική μας πρόταση είναι ότι πρέπει να εφαρμοσθεί το Σύνταγμα χωρίς διακρίσεις και να συμμετέχουμε στα φορολογικά βάρη αναλογικά με τις δυνάμεις μας.

Δεν είναι δυνατόν ένα ακίνητο κατασκευής του 1970 στη Νίκαια, εμπορικής αξίας 50.000 ευρώ, να πληρώνει ΕΝΦΙΑ και το ακίνητο ενός Ελληνα φορολογουμένου στο Λονδίνο αξίας 3 εκατ. ευρώ να μην πληρώνει συμβολικά ένα ευρώ ΕΝΦΙΑ»

Όπως υποστηρίζει ο ΕΝΦΙΑ είναι μία λανθασμένη φορολογική διαδικασία. «Θεωρώ λάθος να υπάρχουν δύο φόροι ενσωματωμένοι σε έναν για το ίδιο αντικείμενο. Μπορούμε να κάνουμε αυτό που κάνουν άλλες χώρες και να είναι πιο δίκαιος και πιο αναλογικός. Πρέπει να θεσπιστεί ένα αφορολόγητο έστω και πολύ χαμηλό. Για παράδειγμα, για ακίνητο εμπορικής αξίας 50.000 ευρώ δεν χρειάζεται να πληρώνεις φόρο στο Δημόσιο, ας υπάρχουν μόνο τα τέλη αυτοδιοίκησης.

Από εκεί και πέρα, ο νέος φόρος πρέπει να έχει προοδευτική κλίμακα και να επιβάλλεται στο σύνολο της περιουσίας. Να μεταφέρει το φορολογικό βάρος στις υψηλές και πολύ υψηλές περιουσίες. Επιστρέφουμε, δηλαδή, στη βασική ιδέα του Φόρου Ακίνητης Περιουσίας: φόρος στο σύνολο της περιουσίας και όχι σε κάθε ακίνητο».

Αναφορικά με τη φορολόγηση των εισοδημάτων επισημαίνει ότι μία καλή λύση θα είναι η ενσωμάτωση να μην επιβαρύνει το κάτω μέρος της σημερινής εισφοράς αλληλεγγύης και να μεταφερθεί περισσότερο βάρος στο πάνω μέρος της εισφοράς. «Η νέα κλίμακα για τα εισοδήματα του 2016 θα γίνει προοδευτικότερη με περισσότερα κλιμάκια.

Το αφορολόγητο όριο (των 9.550 ευρώ) είναι λογικό και δεν πρέπει να κατεβεί άλλο. Θα πρέπει να δούμε, όμως, πώς θα συνδυάσουμε το αφορολόγητο με άλλα πράγματα, όπως για παράδειγμα με το πλαστικό χρήμα. Δηλαδή, γιατί να έχουν ίδιο αφορολόγητο δύο πολίτες που ο ένας μαζεύει με πλαστικό χρήμα και προσφέρει τον ΦΠΑ την επόμενη μέρα στα ταμεία του Δημοσίου, ενώ ο άλλος επιλέγει να το κάνει με άλλον τρόπο, που σημαίνει ότι χάνω από εκεί; Να δώσουμε κίνητρο σε αυτόν που χρησιμοποιεί κάρτες».

Καταργούνται τα μηδενικά τέλη κυκλοφορίας αυτοκινήτων

Οκτώβριος 18, 2015Νέα τέλη κυκλοφορίας θα κληθούν να πληρώσουν για το 2016 εκατοντάδες χιλιάδες ιδιοκτήτες αυτοκίνητων.

Το υπουργείο Οικονομικών προχωρεί τελικά σε αλλαγές που φέρνουν αυξήσεις στα αυτοκίνητα αντιρρυπαντικής τεχνολογίας με κατάργηση των μηδενικών τελών, μικρές μειώσεις σε ορισμένες κατηγορίες Ι.Χ., ενώ σχεδιάζεται η καθιέρωση ειδικού τέλους Δακτυλίου που θα επιβαρύνει τους κατόχους παλαιών ρυπογόνων αυτοκινήτων που κυκλοφορούν εντός του μικρού δακτυλίου.

Με στόχο την είσπραξη περίπου 1,1 δισ. ευρώ από τα νέα τέλη κυκλοφορίας αλλά και την εξάλειψη του φαινομένου της μαζικής κατάθεσης πινακίδων στις εφορίες, το οικονομικό επιτελείο σχεδιάζει ήδη το πρώτο κύμα αλλαγών στα νέα τέλη κυκλοφορίας που θα κληθούν να πληρώσουν οι ιδιοκτήτες μέχρι το τέλος του έτους. Σύμφωνα με πληροφορίες, το σχέδιο που συζητείται με τα τεχνικά κλιμάκια της τρόικας προβλέπει:

1 Επιβαρύνσεις στα αυτοκίνητα αντιρρυπαντικής τεχνολογίας που έχουν ταξινομηθεί μετά την 1/11/2011.

Τα σενάρια που εξετάζονται:

Κατάργηση των μηδενικών τελών που υπολογίζονται με βάση του ρύπους. Σήμερα δεν καταβάλλουν τέλη κυκλοφορίας τα αυτοκίνητα που εκπέμπουν διοξείδιο του άνθρακα έως 100 γραμμάρια ανά χιλιόμετρο. Εναλλακτικά εξετάζεται η μείωση του ορίου των 99γρ./ CO2 στα 80 γρ./CO2. Αν συμβεί κάτι τέτοιο τότε περίπου 50.000 ιδιοκτήτες θα πρέπει να καταβάλουν τέλη κυκλοφορίας για το 2016, τα οποία θα ανέρχονται σε περίπου 50 ευρώ έκαστος.

Αλλαγές των συντελεστών στα τέλη κυκλοφορίας που υπολογίζονται με βάση τις εκπομπές καυσαερίων και αφορούν περίπου 410.000 ιδιοκτήτες αυτοκινήτων. Οι προτάσεις που βρίσκονται στο τραπέζι των συζητήσεων προβλέπουν αυξήσεις στους συντελεστές από 10% έως και 50% με τις μεγαλύτερες αυξήσεις να προβλέπονται για τα αυτοκίνητα αντιρρυπαντικής τεχνολογίας άνω των 1.800 κ.ε.

2 Μείωση των τελών κυκλοφορίας για τα παλαιά αυτοκίνητα μεγάλου κυβισμού άνω των 2.000 ή 2.500 κ.ε. με στόχο να μπει τέλος στο φαινόμενο της μαζικής κατάθεσης πινακίδων που παρατηρείται κάθε Δεκέμβριο στις εφορίες, με αποτέλεσμα την απώλεια σημαντικών εσόδων για το Δημόσιο. Σημειώνεται ότι σήμερα τα τέλη κυκλοφορίας για τα αυτοκίνητα από 1.929 -2357 κ.εκ. τα τέλη ανέρχονται σε 660 ευρώ, για Ι.Χ. από 2.358 - 3.000 κ. εκ. ανέρχονται σε 880 ευρώ, από 3.001 - 4.000 κ. εκατ. σε 1.100 ευρώ, ενώ αυτοκίνητα 4.001 κ.εκ. και άνω τα τέλη κυκλοφορίας ανέρχονται σε 1.320 ευρώ.

3 Επιβολή ειδικού τέλους Δακτυλίου.

Το τέλος αυτό θα αφορά τους κατόχους παλαιών και ρυπογόνων αυτοκινήτων που οι ιδιοκτήτες τους κυκλοφορούν εντός του μικρού δακτυλίου. Σύμφωνα με το σχεδιασμό θα επιβάλλεται σε αυτοκίνητα, φορτηγά και ταξί τα οποία ανήκουν στην οδηγία ρύπων Euro 5 ή παλαιότερη, ενώ δεν αποκλείεται να ισχύσει και για τους μόνιμους κατοίκους. Το κόστος του Τέλους Δακτυλίου θα υπολογίζεται με βάση την οδηγία ρύπων που ανήκει κάποιο όχημα και θα ανέρχεται από 20 έως και 70 ευρώ για τα αυτοκίνητα, ενώ στα φορτηγά θα αγγίζει έως και τα 350 ευρώ. Το μέτρο αυτό, αν τελικά υιοθετηθεί, εκτιμάται ότι μπορεί να αποφέρει άμεσα στα ταμεία του Δημοσίου περίπου 100 εκατ. ευρώ.

Η διάταξη με τις παρεμβάσεις στα τέλη κυκλοφορίας αναμένεται να κατατεθεί στο νομοσχέδιο με το δεύτερο πακέτο προαπαιτούμενων που θα πρέπει να ψηφίσει η κυβέρνηση για να «ξεκλειδώσει» και το υπόλοιπο 1 δισ. ευρώ της δόσης.

Στο νομοσχέδιο αυτό, αναμένεται να περιληφθεί και η ρύθμιση για τη φορολογική μεταχείριση των ανείσπρακτων ενοικίων, καθώς και η κλίμακα φορολόγησης των εισοδημάτων από ενοίκια που θα αποκτήσουν φέτος οι ιδιοκτήτες ακινήτων, καθώς το 2016 προβλέπεται αύξηση εσόδων κατά 200 εκατ. ευρώ από τη φορολογία των ενοικίων, όπως αποτυπώνεται στο προσχέδιο του νέου προϋπολογισμού.

Την ίδια ώρα το οικονομικό επιτελείο βρίσκεται σε συζητήσεις με τους θεσμούς προκειμένου να μην περιληφθούν στο νομοσχέδιο του Νοεμβρίου τα σκληρά φορολογικά μέτρα (νέες φορολογικές κλίμακες και συντελεστές, κατάργηση φοροαπαλλαγών, επιβαρύνσεις στη φορολογία των αγροτών, ενσωμάτων στην ειδικής εισφοράς αλληλεγγύης στη φορολογική κλίμακα) και να πάνε λίγο αργότερα ενδεχομένως στο τέλος του έτους ή τον Ιανουάριο του 2016. Άλλωστε οι αλλαγές αυτές αφορούν τα εισοδήματα που θα αποκτήσουν οι φορολογούμενοι το 2016 (φορολογικές δηλώσεις 2017).

Ανείσπρακτα ενοίκια

Μετά την κατάργηση της εκχώρησης των ανείσπρακτων ενοικίων στο Δημόσιο, το υπουργείο Οικονομικών όπως έχει προαναγγείλει ο αναπληρωτής υπουργός Τρ. Αλεξιάδης αναζητά φόρμουλα για να μην επιβαρυνθούν οι φορολογούμενοι που δεν εισπράττουν ενοίκια. Το μοντέλο στο οποίο φαίνεται να καταλήγει το οικονομικό επιτελείο είναι των επισφαλών απαιτήσεων.

Δηλαδή τα ποσά των ενοικίων που δεν μπορούν να εισπράξουν οι ιδιοκτήτες από τους ενοικιαστές θα αντιμετωπίζονται φορολογικά ως επισφαλείς απαιτήσεις και θα εκπίπτουν από τα συνολικά φορολογητέα εισοδήματα των ιδιοκτητών. Στο έντυπο της νέας φορολογικής δήλωσης θα εισαχθεί νέος κωδικός στον οποίο οι φορολογούμενοι θα δηλώνουν τα ενοίκια που δεν εισέπραξαν το προηγούμενο έτος και θα αποφύγουν με αυτό τον τρόπο τη φορολόγησή τους. Τα ενοίκια αυτά θα φορολογηθούν τη χρονιά κατά την οποία θα εισπραχθούν.

Ρύθμιση 100 δόσεων

Αντιμέτωποι με μείωση του αριθμού των μηνιαίων δόσεων για την εξόφληση των οφειλών τους ή ακόμη και με αποβολή από τη ρύθμιση των 100 δόσεων βρίσκονται οι φορολογούμενοι για τους οποίους η Φορολογική Διοίκηση θα διαπιστώσει ότι έχουν την οικονομική δυνατότητα να εξοφλήσουν τα ληξιπρόθεσμα χρέη τους. Κριτήριο που θα προσδιορίζει την οικονομική δυνατότητα των οφειλετών να εξοφλήσουν σε λιγότερες δόσεις ή ακόμη και εφάπαξ τις ληξιπρόθεσμες οφειλές τους αποτελούν οι τραπεζικές καταθέσεις τους.

Το υπουργείο Οικονομικών, το οποίο διαθέτει από τις τράπεζες τα στοιχεία για τις καταθέσεις των φορολογούμενων σχεδιάζει ένα ηλεκτρονικό σύστημα διασταυρώσεων που θα εντοπίζει τους φορολογουμένους-οφειλέτες του Δημοσίου με μεγάλες καταθέσεις.

Ανάλογα με το ύψος των τραπεζικών καταθέσεων που θα έχει κάθε οφειλέτης το σύστημα αυτόματα θα προχωρά στη μείωση του αριθμού των δόσεων της ρύθμισης ή στην αποβολή του οφειλέτη από τη ρύθμιση των 100 δόσεων.

Ειδικός φόρος δακτυλίου και νέα τέλη στα ΙΧ από φέτος

Οκτώβριος 17, 2015Αλλαγές τα τέλη κυκλοφορίας που θα προκαλέσουν αυξήσεις αλλά και μειώσεις σε συγκεκριμένες κατηγορίες οχημάτων σχεδιάζει να εφαρμόσει από φέτος κιόλας η κυβέρνηση. Τι είπε ο Τ. Αλεξιάδης.

Τα τέσσερα σενάρια

Οι αλλαγές θα περιληφθούν στο δεύτερο πακέτο προαπαιτούμενων που θα πρέπει να εφαρμόσει η κυβέρνηση και σε αυτό θα προβλέπεται, επιβάρυνση στα οχήματα αντιρρυπαντικής τεχνολογίας που ταξινομήθηκαν μετά την 1/1/2010. Συγκεκριμένα εξετάζονται τα εξής σενάρια:

Μείωση του ορίου εκπομπών ρύπων στα οχήματα που προβλέπεται καταβολή τελών από τα 99γρ./Co2 στα 80γρ./Co2. Αυτό πρακτικά θα σημάνει ότι 50.000 ιδιοκτήτες οχημάτων θα πρέπει το 2016 να καταβάλουν τέλη κυκλοφορίας το 2016 ύψους 50 ευρώ εκαστος.

Αύξηση στους συντελεστές από 10% έως και 50% με τις μεγαλύτερες αυξήσεις να προβλέπονται για τα οχήματα αντιρρυπαντικής τεχνολογίας άνω των 1800 κ.εκ.

Μείωση της φορολογίας για παλαιά οχήματα κυρίως μεγάλου κυβισμού άνω των 2000 ή 2500 κ.εκ.

Επιβολή ειδικού τέλους δακτυλίου για τα παλαιά και ρυπογόνα οχήματα που ανήκουν στην κατηγορία εκπομπών ρύπων Euro5 ή παλαιότερη, που κινούνται στο κέντρο της Αθήνας ή ακόμη και στους μόνιμους κατοίκους του κέντρου.

Το 2016 οι μεγάλες αλλαγές

Μιλώντας στο MEGA ο αναπληρωτής υπουργός Οικονομικών Τρύφων Αλεξιάδης είπε ότι για το 2015 θα επιδιωχθεί να γίνουν αλλαγές με στόχο την ελάφρυνση των μικρών και φτηνών οχημάτων με αντίστοιχη επιβάρυνση των μεγάλων και ακριβών. Ο κ. Αλεξιάδης πρόσθεσε ότι οι μεγάλες αλλαγές στα τέλη κυκλοφορίας θα γίνουν το 2016 στο πλαίσιο της εκπλήρωσης των υποχρεώσεων που απορρέουν από την συμφωνία με τους δανειστές, αλλά δεν θέλησε να αναφερθεί σε σενάρια σχετικά με τον κυβισμό.

Τι ισχύει για πρόστιμα, εικονικά τιμολόγια, θυρίδες τραπεζών και ΕΝΦΙΑ

Οκτώβριος 17, 2015Στην αφαίρεση των διατάξεων του πολυνομοσχεδίου που έδιναν την δυνατότητα στους φορολογούμενους να υποβάλουν εκπρόθεσμη αρχική δήλωση ή τροποποιητική δήλωση μέχρι την παραγραφή πλέον και όχι μέχρι την εντολή ελέγχου προχώρησε ο αναπληρωτής υπουργός Οικονομικών Τρ. Αλεξιάδης.

Επίσης για την πλήρη ενημέρωση τόσο της Βουλής όσο και των πολιτών, έδωσε στη δημοσιότητα απαντήσεις σε συγκεκριμένες διατάξεις του πολυνομοσχεδίου, που δεν υπήρχε ο χρόνος να κατατεθούν στη Βουλή.

1. ΠΟΙΝΙΚΗ ΔΙΩΞΗ ΓΙΑ ΕΙΔΙΚΟ ΦΟΡΟ ΑΚΙΝΗΤΩΝ (ΕΦΑ). ΑΡΘΡΟ 8

Για πρώτη φορά θεωρείται ότι διαπράττει έγκλημα φοροδιαφυγής όποιος δεν υποβάλλει ή υποβάλλει ανακριβή δήλωση ΕΦΑ και αποκρύπτει φόρο μεγαλύτερο των 100.000 €

Ο Ειδικός Φόρος Ακινήτων (ΕΦΑ) επιβάλλεται σε επιχειρήσεις που κατέχουν και εκμεταλλεύονται ακίνητα . Μέχρι σήμερα δεν θεωρείται αξιόποινη πράξη προκειμένου να διωχθεί ποινικά η απόκρυψη αυτού του φόρου. Θα θεωρείται πλέον έγκλημα φοροδιαφυγής όταν η διαφορά φόρου είναι άνω των 100.000 Ευρώ. Συγχρόνως όμως υπάρχουν και τα πρόστιμα του άρθρου 58 που είναι το 50% της διαφοράς του φόρου και επιβάλλεται για όλο το ποσό και όχι για το πάνω από 100.000 Ευρώ. ΟΧΙ ΜΟΝΟ ΔΕΝ ΥΠΑΡΧΕΙ ΕΥΝΟΪΚΗ ΜΕΤΑΧΕΙΡΙΣΗ ΑΛΛΑ ΓΙΑ ΠΡΩΤΗ ΦΟΡΑ ΘΕΣΜΟΘΕΤΕΙΤΑΙ ΠΟΙΝΙΚΗ ΔΙΩΞΗ.

2. ΑΥΤΟΤΕΛΗ ΠΡΟΣΤΙΜΑ. ΑΡΘΡΟ 3 ΠΑΡ. 5 Β,Δ

Με το Ν/Σ δεν επιβάλλονται αυτοτελή πρόστιμα για μη έκδοση αποδείξεων λιανικής πώλησης και λοιπών φορολογικών στοιχείων.

Στο εξής η μη έκδοση καταλήγει σε ουσιαστικές και όχι διαδικαστικές παραβάσεις. Για τις ουσιαστικές αυτές παραβάσεις επιβάλλονται τα πρόστιμα των άρθρων 58, 58Α και 59 του Ν. 4174/2013, δηλαδή 50% στο φόρο εισοδήματος, 50% στο ΦΠΑ και 50% στους παρακρατούμενους.

Για όλους έχει έννοια ο έλεγχος, ακόμα και στους ελεύθερους επαγγελματίες που δεν υπόκεινται σε ΦΠΑ, γιατί θα προσαυξάνεται ο φόρος εισοδήματος. Εξάλλου αυτά τα αυτοτελή πρόστιμα που επιβάλλονταν όλα τα προηγούμενα χρόνια, έχουν πολύ μικρή εισπραξιμότητα.

3. ΥΠΟΒΟΛΗ ΕΚΠΡΟΘΕΣΜΩΝ ΑΡΧΙΚΩΝ ΚΑΙ ΤΡΟΠΟΠΟΙΗΤΙΚΩΝ ΔΗΛΩΣΕΩΝ ΜΕΤΑ ΤΗΝ ΕΚΔΟΣΗ ΕΝΤΟΛΗΣ ΕΛΕΓΧΟΥ. ΑΡΘΡΟ 3 ΠΑΡ. 2,3

(Η παρούσα διάταξη αποσύρεται προκειμένου να μη δημιουργηθούν προβλήματα και θα επανεισαχθεί σε νέο Ν/Σ)

Θεσμοθετείται η δυνατότητα να υποβάλλονται φορολογικές δηλώσεις και μετά την έκδοση εντολής ελέγχου.

Αυτές οι διατάξεις αποσκοπούν στην ταχύτερη απόδοση των φόρων που αναλογούν σε φορολογητέα ύλη που δεν έχει περιληφθεί στις αρχικές δηλώσεις (εισοδήματος, ΦΠΑ, παρακρατούμενοι, ΕΝΦΙΑ, ΕΦΑ κλπ). Εξάλλου τα πρόστιμα που επιβάλλονται στις περιπτώσεις που οι δηλώσεις υποβάλλονται μετά την έκδοση της εντολής ελέγχου είναι ίδια με τα πρόστιμα που επιβάλλονται μετά την ολοκλήρωση του φορολογικού ελέγχου, όπως αναφέρεται στο άρθρο 3 παράγραφος 12 του Ν/Σ.

Με τον τρόπο αυτό παρέχουμε τη δυνατότητα στις επιχειρήσεις να συμμορφωθούν, τα έσοδα να αυξηθούν και να μην υπάρχουν περιθώρια διαφθοράς (ως προς το πότε θα ξεκινήσει ο φορολογικός έλεγχος).

4. ΤΑ ΕΥΝΟΪΚΟΤΕΡΑ ΠΡΟΣΤΙΜΑ ΠΟΥ ΠΡΟΤΕΙΝΕΙ ΤΟ Ν/Σ, ΠΕΡΙΛΑΜΒΑΝΟΥΝ ΚΑΙ ΥΠΟΘΕΣΕΙΣ ΠΡΟΗΓΟΥΜΕΝΩΝ ΕΤΩΝ ΠΟΥ ΕΚΚΡΕΜΟΥΝ ΣΕ ΔΙΑΦΟΡΑ ΣΤΑΔΙΑ ΤΗΣ ΦΟΡΟΛΟΓΙΚΗΣ- ΔΙΚΑΣΤΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ. ΑΡΘΡΟ 7

Επειδή υπάρχουν υποθέσεις που εκκρεμούν για μεγάλα χρονικά διαστήματα στα δικαστήρια και στις ελεγκτικές υπηρεσίες, οι οποίες αποτελούν μεγάλο βραχνά για τις υγιείς επιχειρήσεις, τους παρέχεται η δυνατότητα να υπαχθούν στις ευνοϊκότερες διατάξεις και να καταβάλλουν άμεσα τα ποσά φόρου και προστίμων. Με αυτό τον τρόπο απελευθερώνονται από παλιές φορολογικές εκκρεμότητες και μπορούν να εστιάσουν στην αναπτυξιακή επιχειρησιακή δραστηριότητα τους.

5. ΕΙΚΟΝΙΚΟ ΦΟΡΟΛΟΓΙΚΟ ΣΤΟΙΧΕΙΟ ΩΣ ΠΡΟΣ ΤΟ ΠΡΟΣΩΠΟ ΤΟΥ ΕΚΔΟΤΗ. ΑΡΘΡΟ 8

Δεν θεωρείται εικονικό για τον λήπτη το φορολογικό στοιχείο που έχει λάβει για πραγματική συναλλαγή αν σε αυτό, το πρόσωπο του εκδότη, είναι διαφορετικό από αυτό που πραγματικά έχει πραγματοποιήσει τη συναλλαγή. Για τον εκδότη το φορολογικό στοιχείο θεωρείται εικονικό και φέρει βαρύτατες συνέπειες

Με όσα ισχύουν μέχρι τώρα ο λήπτης φορολογικού στοιχείου για πραγματική συναλλαγή αντιμετωπίζεται ευμενέστερα (μικρότερο πρόστιμο σε σχέση με τη μη πραγματοποίηση της συναλλαγής). Αυτή η διάταξη θα εφαρμόζεται στις περιπτώσεις που ο λήπτης μπορεί να αποδείξει ότι η συναλλαγή είναι πραγματική.

6. ΑΜΝΗΣΤΕΥΣΗ ΦΟΡΟΦΥΓΑΔΩΝ. ΑΡΘΡΟ 3 ΠΑΡ. 6

Δεν αμνηστεύονται φοροφυγάδες από την διάταξη του άρθρου 3 παρ.6 του Ν/Σ. Με αυτή τη διάταξη καταργούνται διατάξεις του παλαιού ποινολογίου (παράγραφοι 1 και 2 του άρθρου 55 του ν.4174/2013) και αντικαθίστανται με τις νέες διατάξεις που εισάγονται με το Άρθρο 8 του Ν/Σ., με τις οποίες αντιμετωπίζονται με μεγαλύτερη αυστηρότητα τα σχετικά θέματα. Με τις διατάξεις του Ν/Σ δημιουργείται ένα ισχυρό οπλοστάσιο για την πάταξη της φοροδιαφυγής.

7. ΓΙΑ ΤΗ ΔΕΣΜΕΥΣΗ ΤΟΥ ΠΕΡΙΕΧΟΜΕΝΟΥ ΤΩΝ ΤΡΑΠΕΖΙΚΩΝ ΘΥΡΙΔΩΝ. ΑΡΘΡΟ 3 ΠΑΡ. 4

Η διάταξη για τη δέσμευση του περιεχομένου των θυρίδων σε ποσοστό 50% του χρηματικού και 100% του μη χρηματικού, προβλέπεται ήδη με το Άρθρο 46 του Ν. 4174/2013.

Δηλαδή δεν υπάρχει νέα διάταξη για τις θυρίδες αλλά νομοτεχνική βελτίωση του ήδη ισχύοντος νομικού πλαισίου.

8. ΓΙΑ ΤΟΝ ΕΝΦΙΑ ΣΤΑ ΔΙΑΤΗΡΗΤΕΑ ΚΤΙΡΙΑ

Δεν επιβαρύνονται τα διατηρητέα με ηλικία άνω των 100 ετών με συμπληρωματικό φόρο ΕΝΦΙΑ. Δεν ίσχυσε ποτέ μια τέτοια διάταξη, δεν ισχύει τώρα και ούτε υπάρχει πρόθεση να επιβαρυνθούν με συμπληρωματικό φόρο οι ιδιοκτήτες τους.

9. ΤΙ ΙΣΧΥΕΙ ΓΙΑ ΤΟΝ ΕΝΦΙΑ ΣΤΙΣ ΞΕΝΟΔΟΧΕΙΑΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ

Ο ΕΝΦΙΑ απαρτίζεται από δύο μέρη: τον κύριο και το συμπληρωματικό φόρο. Σε όλες οι επιχειρήσεις (ατομικές και εταιρίες) αναλογεί:

- κύριος φόρος ΕΝΦΙΑ και

- συμπληρωματικός φόρος (Άρθρο 5 του Ν.4223/2013) ο οποίος υπολογίζεται ως εξής:

α) Για φυσικά πρόσωπα (ατομικές επιχειρήσεις) για αξία περιουσίας άνω των 300.000 Ευρώ με κλίμακα που οι συντελεστές είναι από 0,1% έως 1%.

β) Για νομικά πρόσωπα (Α.Ε., Ο.Ε., Ε.Ε. και λοιπά), ο συμπληρωματικός φόρος είναι 0,5% χωρίς αφορολόγητο. Εξαιρείται από το συμπληρωματικό φόρο η αξία των ακινήτων εφόσον αυτά ιδιοχρησιμοποιούνται για την παραγωγή ή την άσκηση κάθε είδους επιχειρηματικής δραστηριότητας, ανεξαρτήτως αντικειμένου εργασιών.

Μετά τα παραπάνω γίνεται σαφές ότι από το συμπληρωματικό φόρο ΕΝΦΙΑ, απαλλάσσονται οι ξενοδοχειακές επιχειρήσεις που λειτουργούν με τη μορφή εταιρίας για τα ακίνητα που ιδιοχρησιμοποιούν.

Οι ξενοδοχειακές επιχειρήσεις που λειτουργούν με τη μορφή ατομικής επιχείρησης απαλλάσσονται όταν ο ιδιοκτήτης τους (φυσικό πρόσωπο) έχει περιουσία αξίας μέχρι 300.000 Ευρώ. Από εκεί και πάνω επιβάλλεται συμπληρωματικός φόρος ΕΝΦΙΑ με κλίμακα που έχει συντελεστές από 0,1% έως 1%.

Την 1.1.2014 επιβλήθηκε συμπληρωματικός φόρος ΕΝΦΙΑ στις ατομικές ξενοδοχειακές επιχειρήσεις. Με το Ν.4316/2014 προβλεπόταν απαλλαγή από το συμπληρωματικό φόρο ΕΝΦΙΑ που θα ίσχυε από 1.1.2015. Ήδη με τις διατάξεις της περίπτωσης γ’ της υποπαραγράφου Δ3 της παρ. Δ του άρθρου 2 του Ν.4336/2015, καταργήθηκε αυτή η απαλλαγή, με ημερομηνία ισχύος 19.8.2015. Με το υπό ψήφιση Ν/Σ (Άρθρο 2 Παρ.2) ορίζεται η ημερομηνία έναρξης της ισχύος της κατάργησης της απαλλαγής η 1.1.2015.

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία