![]()

![]()

![]()

![]()

![]()

![]()

Τι πρέπει να γνωρίζουν οι φορολογούμενοι για την πληρωμή του φετινού ΕΝΦΙΑ

Αύγουστος 17, 2017Σε 15 ημέρες θ΄αναρτηθουν στο taxisnet τα εκκαθαριστικά για 7,4 εκατομμύρια φυσικά και νομικά πρόσωπα που θα κληθούν να καταβάλουν στο Δημόσιο στα τέλη Σεπτεμβρίου τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ) του 2017.

Ο φόρος αυτός θα επιβληθεί φέτος χωρίς αλλαγές στον τρόπο υπολογισμού του σε σύγκριση με πέρυσι παρά τις υποσχέσεις που είχαν δοθεί.

Φυσικά και νομικά πρόσωπα θα πρέπει να πληρώσουν τον φόρο αυτό σε πέντε μηνιαίες δόσεις, κατά το χρονικό διάστημα από τον Σεπτέμβριο του 2017 έως τον Ιανουάριο του 2018 ενώ το συνολικό ποσo του ΕΝΦΙΑ που θα κληθούν να καταβάλουν υπερβαίνει τα 2,6 δισ. ευρώ.Μάλιστα,εάν ισχύσουν οι δεσμεύσεις του επικαιροποιημένου μνημονίου,δύο μήνες μετά,το Μάρτιο του οι φορολογούμενοι θα κληθούν να καταβάλουν την πρώτη δόση του ΕΝΦΙΑ του 2018.

Ο υπολογισμός του ΕΝΦΙΑ για το τρέχον έτος θα γίνει όπως ακριβώς και πέρυσι, καθώς:

1. Η εφαρμοσθείσα τα έτη 2014-2016 απαλλαγή των αγροτεμαχίων και των λοιπών εδαφικών εκτάσεων εκτός σχεδίων πόλεων ή οικισμών από τον συμπληρωματικό ΕΝΦΙΑ (ο οποίος επιβάλλεται σε όσα φυσικά πρόσωπα έχουν ακίνητη περιουσία συνολικής αντικειμενικής αξίας άνω των 200.000 ευρώ) θα ισχύσει και το 2017.

2. Δεν θα ισχύσει τελικά η υπόσχεση που είχε δώσει ο πρωθυπουργός Αλέξης Τσίπρας από το «βήμα» της περσινής ΔΕΘ ότι από το 2017 θα ισχύσει 100% απαλλαγή από τον ΕΝΦΙΑ για κάθε φορολογούμενο που πληροί τα ακόλουθα εισοδηματικά και περιουσιακά κριτήρια:

α) Το συνολικό ετήσιο καθαρό οικογενειακό εισόδημα του προηγούμενου έτους δεν έχει υπερβεί τις 9.000 ευρώ, προσαυξημένο κατά 1.000 ευρώ για τον ή τη σύζυγο και για κάθε εξαρτώμενο μέλος της οικογένειας.

β) Το σύνολο της επιφάνειας των κτισμάτων τα οποία κατέχει ο φορολογούμενος και τα λοιπά μέλη της οικογένειάς του δεν υπερβαίνει τα 150 τετραγωνικά μέτρα.

γ) Η συνολική αντικειμενική αξία των κτισμάτων και των εντός σχεδίων πόλεων οικοπέδων που κατέχει ο φορολογούμενος ή η οικογένειά του δεν υπερβαίνει τις 85.000 ευρώ αν πρόκειται για άγαμο, τις 150.000 ευρώ αν πρόκειται για έγγαμο χωρίς παιδιά και τα 200.000 ευρώ αν πρόκειται για έγγαμο με ένα ή δύο εξαρτώμενα τέκνα.

3. Ο ΕΝΦΙΑ του 2017 θα υπολογιστεί επί των ίδιων αντικειμενικών αξιών που ελήφθησαν υπ’ όψιν για τον υπολογισμό του ΕΝΦΙΑ του 2016. Την 1η-1-2017 ίσχυαν οι αντικειμενικές αξίες ακινήτων που εφαρμόστηκαν και πέρυσι στον υπολογισμό του ΕΝΦΙΑ, οπότε και φέτος ο ΕΝΦΙΑ θα υπολογιστεί επί αντικειμενικών αξιών ίδιων με πέρυσι.

4. Δεν πρόκειται να αλλάξει, ώστε να γίνει δικαιότερος, ούτε φέτος ο τρόπος υπολογισμού των εισοδηματικών ορίων για τη χορήγηση της απαλλαγής από το 50% του ΕΝΦΙΑ σε φορολογούμενους με χαμηλά εισοδήματα και για τη χορήγηση πλήρους απαλλαγής από τον ΕΝΦΙΑ σε τρίτεκνους και πολύτεκνους με χαμηλά εισοδήματα.

5.Πλήρη απαλλαγή από τον ΕΝΦΙΑ δικαιούνται οικογένειες τρίτεκνες ή πολύτεκνες ή περιλαμβάνουν ανάπηρα άτομα κατά ποσοστά 80% και υπό τις ακόλουθες προϋποθέσεις:

α) Το "συνολικό ετήσιο καθαρό οικογενειακό εισόδημα" του προηγούμενου έτους, δεν έχει υπερβεί τις 12.000 ευρώ, προσαυξημένο κατά 1.000 ευρώ για τον ή την σύζυγο και κάθε εξαρτώμενο μέλος και

β) Το σύνολο της επιφάνειας των κτισμάτων στα οποία κατέχουν δικαιώματα πλήρους ή ψιλής κυριότητας ή επικαρπίας ο υπόχρεος υποβολής δήλωσης φορολογίας εισοδήματος, η σύζυγος και τα εξαρτώμενα τέκνα της οικογένειάς του δεν υπερβαίνει τα 150 τετραγωνικά μέτρα.

Ο ΕΝΦΙΑ του 2018 θα υπολογιστεί με βάση τις νέες τιμές, ωστόσο το αποτέλεσμα για τα ταμεία του Δημοσίου θα είναι ακριβώς το ίδιο και συγκεκριμένα θα πρέπει να εισπραχθούν 2,65 δισ. ευρώ. Ωστόσο, οι αλλαγές των αντικειμενικών αξιών θα επιφέρουν αλλαγές στους συντελεστές που ισχύουν σήμερα για τον υπολογισμό του φόρου, ενώ πολύ πιθανό το 2018 να καταργηθούν αρκετές από τις απαλλαγές του ΕΝΦΙΑ.

Ατου Ιουνίου 2017 που θα έπρεπε να είναι έτοιμο το νέο σύστημα προσδιορισμού των φορολογητέων αξιών, θα είναι έτοιμο στα τέλη του τρέχοντος έτους προκειμένου τα εκκαθαριστικά του ΕΝΦΙΑ του έτους 2018 να υπολογιστούν με τις νέες τιμές. Σύμφωνα με τον υφιστάμενο σχεδιασμό το Μάρτιο του επόμενου έτους θα εκδοθούν, νωρίτερα από κάθε άλλη φορά και σχεδόν ταυτόχρονα με την υποβολή των φορολογικών δηλώσεων, τα εκκαθαριστικά του ΕΝΦΙΑ. Δηλαδή, οι φορολογούμενοι θα πληρώνουν ταυτόχρονα τον φόρο εισοδήματος και τον ΕΝΦΙΑ. Για την υλοποίηση του νέου συστήματος αναμένεται να συσταθεί νέα επιτροπή στην οποία θα μετέχουν η Στατιστική Αρχή και η Τράπεζα της Ελλάδας (η οποία ωστόσο δεν έχει στοιχεία, καθώς οι αγοραπωλησίες που γίνονται σήμερα είναι ελάχιστες), ενώ θα προστεθούν και ξένοι εμπειρογνώμονες έτσι ώστε να σχεδιαστεί και ολοκληρωθεί ταχύτερα το νέο αυτοματοποιημένο σύστημα με τις αξίες των ακινήτων.

Εως το τέλος Σεπτεμβρίου 2017 θα έχει αναπτυχθεί μια μόνιμη πλατφόρμα πληροφόρησης για την αναπροσαρμογή των φορολογητέων αξιών των ακινήτων ενώ στα τέλη Δεκεμβρίου θα έχει θεσπιστεί νομοθεσία για την ευθυγράμμιση των φορολογητέων αξιών των ακινήτων με τις τιμές αγοράς.

Το επικαιροποιημένο μνημόνιο προβλέπει ότι τέλη Μαρτίου θα πρέπει να έχουν εκδοθεί τα εκκαθαριστικά σημειώματα του ΕΝΦΙΑ του έτους 2018 με βάση τις νέες φορολογητέες τιμές. Σε περίπτωση που οι νέες τιμές ακινήτων οδηγήσουν σε μικρή πτώση των εσόδων του ΕΝΦΙΑ, θα διευρυνθεί η φορολογητέα βάση του φόρου και οι συντελεστές υπολογισμού του θα προσαρμοστούν για να επιτευχθεί αυτός ο στόχος των εσόδων και να διατηρηθεί ο φορολογικά ουδέτερος χαρακτήρας της μεταρρύθμισης.

enikonomia.gr

ΕΝΦΙΑ: Έρχεται το χαράτσι – Τι πρέπει να γνωρίζετε, πως θα μειώσετε τον φόρο

Αύγουστος 15, 2017Τα εκκαθαριστικά αναμένεται να έχουν αναρτηθεί μέσα στο τελευταίο δεκαήμερο του Αυγούστου, έτσι ώστε να δοθεί η ευκαιρία στους πολίτες να ξεκινήσουν τις πληρωμές από τα τέλη του Σεπτεμβρίου.

Οι δόσεις θα είναι πέντε με πρώτη αυτή του Σεπτεμβρίου και τελευταία δόση τον Ιανουάριο του 2018.

Τα ποσά δεν αναμένεται να αλλάξουν σε σχέση με πέρυσι και έτσι οι ιδιοκτήτες ακινήτων θα πρέπει να περιμένουν εκκαθαριστικό που θα δείχνει το ίδιο ποσό.

Σε αντίθετη περίπτωση θα πρέπει να δουν εάν υπήρξαν λάθη στο Ε9 έτσι ώστε να μπορέσουν να τα διορθώσουν.

Ποιοι δικαιούνται απαλλαγή η έκπτωση:

Δικαιούχος απαλλαγής από το 50% του ΕΝΦΙΑ είναι κάθε φορολογούμενος που πληρούσε τις εξής προϋποθέσεις:

α) Το «συνολικό ετήσιο καθαρό οικογενειακό εισόδημα» του προηγούμενου έτους δεν έχει υπερβεί τις 9.000 ευρώ, προσαυξημένο κατά 1.000 ευρώ για τον ή την σύζυγο και για κάθε εξαρτώμενο μέλος της οικογένειας.

β) Το σύνολο της επιφάνειας των κτισμάτων τα οποία κατέχει ο φορολογούμενος και τα λοιπά μέλη της οικογένειάς του δεν υπερέβαινε τα 150 τετραγωνικά μέτρα.

γ) Η συνολική αντικειμενική αξία των κτισμάτων και των εντός σχεδίων πόλεων οικοπέδων που κατέχει ο φορολογούμενος ή η οικογένειά του δεν υπερβαίνει τα 85.000 ευρώ αν πρόκειται για άγαμο, τα 150.000 ευρώ αν πρόκειται για εγγάμο χωρίς παιδιά και τα 200.000 ευρώ αν πρόκειται για έγγαμο με ένα ή δύο εξαρτώμενα τέκνα.

Επίσης, στις οικογένειες που είναι τρίτεκνες ή πολύτεκνες ή περιλαμβάνουν ανάπηρα άτομα κατά ποσοστά 80% και άνω χορηγείται πλήρης απαλλαγή από τον ΕΝΦΙΑ υπό τις ακόλουθες προϋποθέσεις:

α) Το «συνολικό ετήσιο καθαρό οικογενειακό εισόδημα» του προηγούμενου έτους, δεν έχει υπερβεί τις 12.000 ευρώ, προσαυξημένο κατά 1.000 ευρώ για τον ή την σύζυγο και κάθε εξαρτώμενο μέλος και

β) Το σύνολο της επιφάνειας των κτισμάτων στα οποία κατέχουν δικαιώματα πλήρους ή ψιλής κυριότητας ή επικαρπίας ο υπόχρεος υποβολής δήλωσης φορολογίας εισοδήματος, η σύζυγος και τα εξαρτώμενα τέκνα της οικογένειάς του δεν υπερβαίνει τα 150 τετραγωνικά μέτρα.

Η τροποποιιητική δήλωση Ε9

Οι φορολογούμενοι θα πρέπει να γνωρίζουν ότι η υποβολή τροποποιητικής-διορθωτικής δήλωσης Ε9 για ένα ή περισσότερα από τα έτη 2010-2017 δεν επιβαρύνεται με αυτοτελές πρόστιμο εκπρόθεσμης υποβολής, καθώς μπορεί να υπαχθεί στις ευνοϊκές διατάξεις των άρθρων 57-61 του ν. 4446/2016 περί οικειοθελούς αποκάλυψης φορολογητέας ύλης παρελθόντων ετών. Οι προϋποθέσεις για να ισχύσουν οι ευνοϊκές αυτές διατάξεις είναι τρεις:

1) Η προθεσμία υποβολής της αρχικής δήλωσης Ε9 να έληγε το αργότερο μέχρι 30-9-2016. Για κάθε αρχική δήλωση Ε9 έτους 2017 που είχε προθεσμία υποβολής μετά την 30-9-2016 (π.χ. για μεταβολή ακίνητης περιουσίας, η οποία επήλθε μετά την 30ή-9-2016 και η οποία έπρεπε να είχε δηλωθεί εντός προθεσμίας 30 ημερών) δεν παρέχεται η δυνατότητα υποβολής τροποποιητικής-διορθωτικής δήλωσης με τις διατάξεις των άρθρων 57-61 του ν. 4446/2016.

2) Η τροποποιητική δήλωση Ε9 να υποβληθεί το αργότερο μέχρι 30 Σεπτεμβρίου 2017.

3) Στο πεδίο «σημειώσεις» του ηλεκτρονικού Ε9 που θα υποβάλει κάθε ενδιαφερόμενος να αναγράψει τη φράση «Ν. 4446/2016», καθώς επίσης και τη φράση «Δεν εμπίπτω στις εξαιρέσεις της παραγράφου 2 του άρθρου 60 του Ν. 4446/2016».

Τα πρόστιμα

Σε περίπτωση που υποβληθεί τροποποιητική-διορθωτική δήλωση Ε9 έτους 2017 τον Σεπτέμβριο, μετά την έκδοση του εκκαθαριστικού του ΕΝΦΙΑ του 2017, τότε εάν από τη νέα εκκαθάριση του ΕΝΦΙΑ του 2017 προκύψει μείωση του αρχικώς βεβαιωθέντος φόρου, η δήλωση θα εξαιρεθεί από τις ευνοϊκές ρυθμίσεις των άρθρων 57-61 του ν. 4446/2016, διότι θα έχει προκαλέσει μείωση της φορολογητέας ύλης και του αναλογούντος φόρου και, σύμφωνα με το ν. 4446/2016, δεν μπορεί να υπαχθεί στις ευνοϊκές ρυθμίσεις των άρθρων 57-61.

Στην περίπτωση αυτή, η δήλωση θα γίνεται αποδεκτή, αλλά ο φορολογούμενος θα χρεώνεται με πρόστιμο εκπρόθεσμης υποβολής 100 ευρώ. Επιπλέον, εάν από την υποβολή της τροποποιητικής δήλωσης προκύψει μείωση του αρχικώς καταλογισθέντος ΕΝΦΙΑ κατά ποσό μεγαλύτερο των 300 ευρώ, ο φορολογούμενος θα παραπεμφθεί στην αρμόδια ΔΟΥ για έλεγχο.

Τα σημεία και οι κωδικοί που πρέπει να προσέξουμε

Τα πιο συχνά λάθη στη συμπλήρωση του Ε9 που προκαλούν υπερχρεώσεις με επιπλέον ΕΝΦΙΑ και οι οδηγίες για να διορθωθούν με την υποβολή τροποποιητικών δηλώσεων Ε9 έχουν αναλυτικά ως εξής:

1) Μη ορθή συμπλήρωση στοιχείων για ημιτελή κτίσματα. Οι φορολογούμενοι που έχουν στην κατοχή τους κενά ημιτελή κτίσματα, τα οποία δεν έχουν ακόμη ηλεκτροδοτηθεί ή ηλεκτροδοτούνται με εργοταξιακό ρεύμα, δικαιούνται έκπτωσης 60% στον ΕΝΦΙΑ που αναλογεί στα συγκεκριμένα κτίσματα. Σύμφωνα με τις οδηγίες που έχουν δοθεί από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων, προκειμένου να υπολογιστεί η έκπτωση κατά 60% στον ΕΝΦΙΑ, ο φορολογούμενος πρέπει, κατά την αναγραφή των στοιχείων του συγκεκριμένου κτίσματος στον πίνακα 1 του Ε9, να έχει συμπληρώσει, οπωσδήποτε, και τις ακόλουθες ενδείξεις:

—> Στη στήλη 10 του πίνακα 1, θα πρέπει να έχει αναγράψει τον κωδικό αριθμό 99 που σημαίνει «ημιτελές κτίσμα».

—> Στη στήλη 30 του πίνακα 1 πρέπει να έχει συμπληρώσει την ένδειξη ΟΧΙ εάν το ημιτελές κτίσμα είναι «μη ηλεκτροδοτούμενο» ή την ένδειξη ΝΑΙ εάν το ημιτελές κτίσμα ηλεκτροδοτείται με εργοταξιακό ρεύμα. Στην περίπτωση συμπλήρωσης της ένδειξης «ΝΑΙ», θα πρέπει να έχει αναγραφεί και ο αριθμός της εργοταξιακής παροχής ηλεκτρικού ρεύματος στη στήλη 31 του πίνακα 1.

—> Στη στήλη 32 «ειδική κατηγορία» του πίνακα 1 θα πρέπει να έχει αναγράψει τον κωδικό 8 που σημαίνει ότι το δηλούμενο κτίσμα είναι «κενό».

Εάν στο Ε9 που απεικονίζει την εικόνα της ακίνητης περιουσίας την 1η-1-2017 δεν εμφανίζεται συμπληρωμένη έστω και μία από τις τρεις αυτές ενδείξεις, τότε η προβλεπόμενη από το νόμο έκπτωση 60% στον αναλογούντα ΕΝΦΙΑ δεν θα υπολογιστεί.

2) Παραλείψεις στη συμπλήρωση των στοιχείων για τα εμπράγματα δικαιώματα. Υπάρχουν περιπτώσεις φορολογουμένων που έχουν την ψιλή κυριότητα ή την επικαρπία επί ακινήτων και κινδυνεύουν να χρεωθούν με επιπλέον ΕΝΦΙΑ επειδή στο Ε9 δεν δήλωσαν ψιλή κυριότητα ή επικαρπία αλλά πλήρη κυριότητα, αναγράφοντας τον κωδικό 1 αντί των κωδικών 2 ή 3 στις σχετικές στήλες του Ε9 ή παραλείποντας να αναγράψουν κάποιον κωδικό στις συγκεκριμένες στήλες. Σε κάθε τέτοια περίπτωση, κατά την εκκαθάριση του ΕΝΦΙΑ δεν θα υπολογιστεί η έκπτωση επί της φορολογητέας αξίας του ακινήτου, η οποία προβλέπεται σε περίπτωση ψιλής κυριότητας ή επικαρπίας, ανάλογα με την ηλικία του επικαρπωτή, καθώς θα θεωρηθεί αυτόματα ότι το ακίνητο ανήκει στον δηλούντα κατά πλήρη κυριότητα.

Το λάθος αυτό μπορεί να εντοπιστεί με έναν απλό έλεγχο στον κωδικό που αναγράφεται στη στήλη 15 ή στη στήλη 19 του πίνακα 1 του Ε9, αν πρόκειται για κτίσμα ή οικόπεδο εντός σχεδίου, ή στη στήλη 18 του πίνακα 2 του Ε9, αν πρόκειται για αγροτεμάχιο.

3) Παραλείψεις και λάθη στα στοιχεία για τα ποσοστά συνιδιοκτησίας. Σε περίπτωση μη αναγραφής ποσοστού συνιδιοκτησίας ή αναγραφής λανθασμένου ποσοστού, το μηχανογραφικό σύστημα θα υπολογίσει τον ΕΝΦΙΑ θεωρώντας ότι το ποσοστό συνιδιοκτησίας είναι 100%, δηλαδή ότι όλο το ακίνητο ανήκει στον φορολογούμενο, οπότε θα καταλογίσει στον ίδιο φορολογούμκενο ολόκληρο τον ΕΝΦΙΑ του ακινήτου. Στην περίπτωση αυτή θα πρέπει να υποβληθεί τροποποιητική δήλωση Ε9 στην οποία να δηλωθεί σωστά το ποσοστό συνιδιοκτησίας στην αντίστιοχη στήλη (στη στήλη 16 του πίνακα 1 αν πρόκειται γα κτίσμα, στη στήλη 19 του πίνακα 1 αν πρόκειται για οικόπεδο εντός σχεδίου ή στη στήλη 20 του πίνακα 2 αν πρόκειται για εδαφική έκταση εκτός σχεδίου πόλεως ή οικισμού).

4) Λανθασμένη αναγραφή των στοιχείων χωρίς την επιφάνεια των κύριων και των βοηθητικών χώρων του ακινήτου. Συνηθέστερο λάθος είναι η καταχώρηση βοηθητικών χώρων ως κύριων. Στις περιπτώσεις αυτές χρεώνεται κανονικός φόρος ανά τετραγωνικό μέτρο και όχι ο μειωμένος κατά 90% σχε σχέση με το φόρο που αναλογεί σε χώρο κύριας χρήσης. Συχνά επίσης έχει παρατηρηθεί η δήλωση των υπόγειων επιφανειών ακινήτων ως χώρων κύριας χρήσης ή του παταριού που επικοινωνεί με εσωτερική κλίμακα με τους κύριους χώρους του ακινήτου. Στις περιπτώσεις αυτές το ακίνητο θα πρέπει να ξαναδηλωθεί με αναγραφή του σωστού αριθμού τετραγωνικών μέτρων τόσο για τους κύριους όσο και για τους βοηθητικούς χώρους.

5) Λοιπά λάθη ή παραλείψεις που «φουσκώνουν» τον ΕΝΦΙΑ. Οι φορολογούμενοι θα πρέπει να ελέγξουν εάν υπάγονται σε κάποια από τις παρακάτω περιπτώσεις:

—> Σε περίπτωση κατά την οποία έχει δηλωθεί ψιλή κυριότητα ή επικαρπία, αλλά στη στήλη όπου έπρεπε να έχει δηλωθεί το έτος γέννησης επικαρπωτή για το συγκεκριμένο δικαίωμα δεν έχει συμπληρωθεί τίποτα, τότε το ακίνητο θεωρείται ότι ανήκει κατά πλήρη κυριότητα στο φορολογούμενο και ο φόρος υπολογίζεται χωρίς καμία έκπτωση.

—> Σε περίπτωση μη συμπλήρωσης του αριθμού ορόφου ή συμπλήρωσης ορόφου ακινήτου ως δώμα, για τον υπολογισμό του φόρου λαμβάνεται ο συντελεστής που αντιστοιχεί στον 6ο όροφο, οπότε ο φόρος υπολογίζεται με προσαύξηση λόγω υψηλού ορόφου.

Έρχονται ανατροπές στη φορολογία ακινήτων

Αύγουστος 11, 2017Ανατροπές σε ολόκληρο το φάσμα της φορολογίας ακινήτων επιφέρει η προσαρμογή, από το 2018, των αντικειμενικών αξιών των ακινήτων στα επίπεδα των αγοραίων τιμών, με τις βασικότερες αλλαγές να αφορούν τις κλίμακες υπολογισμού του ΕΝΦΙΑ και του φόρου μεταβίβασης ακινήτων.

Σύμφωνα με την εφημερίδα «Ναυτεμπορική», η κατάρρευση της κτηματαγοράς, από το 2008 και μετά, αντέστρεψε τη σχέση αντικειμενικών και αγοραίων τιμών, με αποτέλεσμα κατά μέσο όρο οι “τιμές εφορίας” των ακινήτων να είναι υψηλότερες των τιμών αγοράς, μια σχέση που θα διορθωθεί έως τον Δεκέμβριο.

Στελέχη του ΥΠΟΙΚ θεωρούν τις εν λόγω αλλαγές επιβεβλημένες, καθώς εκτιμούν ότι το τοπίο που θα δημιουργηθεί στην κτηματαγορά μετά την προσαρμογή των αντικειμενικών αξιών στα επίπεδα των εμπορικών θα αλλάξει άρδην και συνεπώς θα αλλάξουν και οι κλίμακες υπολογισμού των φόρων, καθώς και τα αφορολόγητα όρια σε ΕΝΦΙΑ και για την απόκτηση πρώτης κατοικίας.

Εφόσον τηρηθεί το τρέχον χρονοδιάγραμμα για την προσαρμογή των τιμών των ακινήτων έως τον προσεχή Δεκέμβριο, όλες οι ανατροπές θα εφαρμοστούν από τις αρχές του 2018.

aftodioikisi.gr/

Ξεχάστε την επιστροφή φόρου! Μπλόκο από το υπουργείο Οικονομικών

Αύγουστος 10, 2017Επιστροφή φόρου περιμένουν, αλλά... δεν βλέπουν φως 600.000 φορολογούμενοι - Εντολή για... καθυστερήσεις από το υπουργείο για να μην μειωθούν τα έσοδα - Ποιοι πέφτουν στο... μπλόκο της εφορίας και δεν θα πάρουν πίσω χρήματα από το φόρο εισοδήματος

Αν και ήδη έχουν πάρει επιστροφή σχεδόν 390.000 φορολογούμενοι σε τρεις διαδοχικές πληρωμές που έχουν γίνει ως τώρα, άλλοι 600.000 θα μείνουν στο… “περίμενε” καθώς είναι ιδιοκτήτες ακινήτων και η Ανεξάρτητη Αρχή Δημοσίων Εσόδων “παγώνει τις επιστροφές λόγω… ΕΝΦΙΑ!

Με τον φόρο ακινήτων να πρέπει να πληρωθεί μέσα στους επόμενους μήνες και τα κρατικά ταμεία να ελπίζουν σε εισπράξεις 3,2 δισ. ευρώ σε καμία περίπτωση το υπουργείο δεν θέλει να βγει εκτός προϋπολογισμού και έτσι προς το παρόν δεν πρόκειται να υπάρξει και τέταρτη πληρωμή επιστροφής φόρων.

Έτσι επί της ουσίας όσοι έχουν να πληρώσουν ΕΝΦΙΑ και ταυτόχρονα δικαιούνται και επιστροφή φόρου θα πρέπει να γνωρίζουν ότι το πιθανότερο είναι πως θα γίνει συμψηφισμός.

Μάλιστα επί της ουσίας χάνουν και το δικαίωμα των δόσεων, καθώς εάν η επιστροφή είναι μεγαλύτερη απ΄’ο το ποσό του ΕΝΦΙΑ που πρέπει να πληρώσουν τότε θα παρακρατηθεί όλο το ποσό και θα λάβουν επιστροφή το υπόλοιπο.

Ο συμψηφισμός βάσει του νόμου μπορεί να γίνει και αυτεπάγγελτα με πράξη του προϊσταμένου της εφορίας εφόσον από τα υπάρχοντα στοιχεία αποδεικνύεται η απαίτηση του οφειλέτη. Σε συμψηφισμό υπόκεινται με βάση το νόμο οι βεβαιωμένες οφειλές είτε είναι ληξιπρόθεσμες είτε όχι, οι βεβαιωμένες οφειλές που τελούν σε δικαστική ή διοικητική αναστολή, οι βεβαιωμένες οφειλές που για οποιονδήποτε λόγο καταβάλλονται τμηματικά καθώς και οι παραγεγραμμένες οφειλές οι οποίες αντιτάσσονται σε συμψηφισμό για μια τριετία από τη συμπλήρωση της παραγραφής τους.

newsit.gr

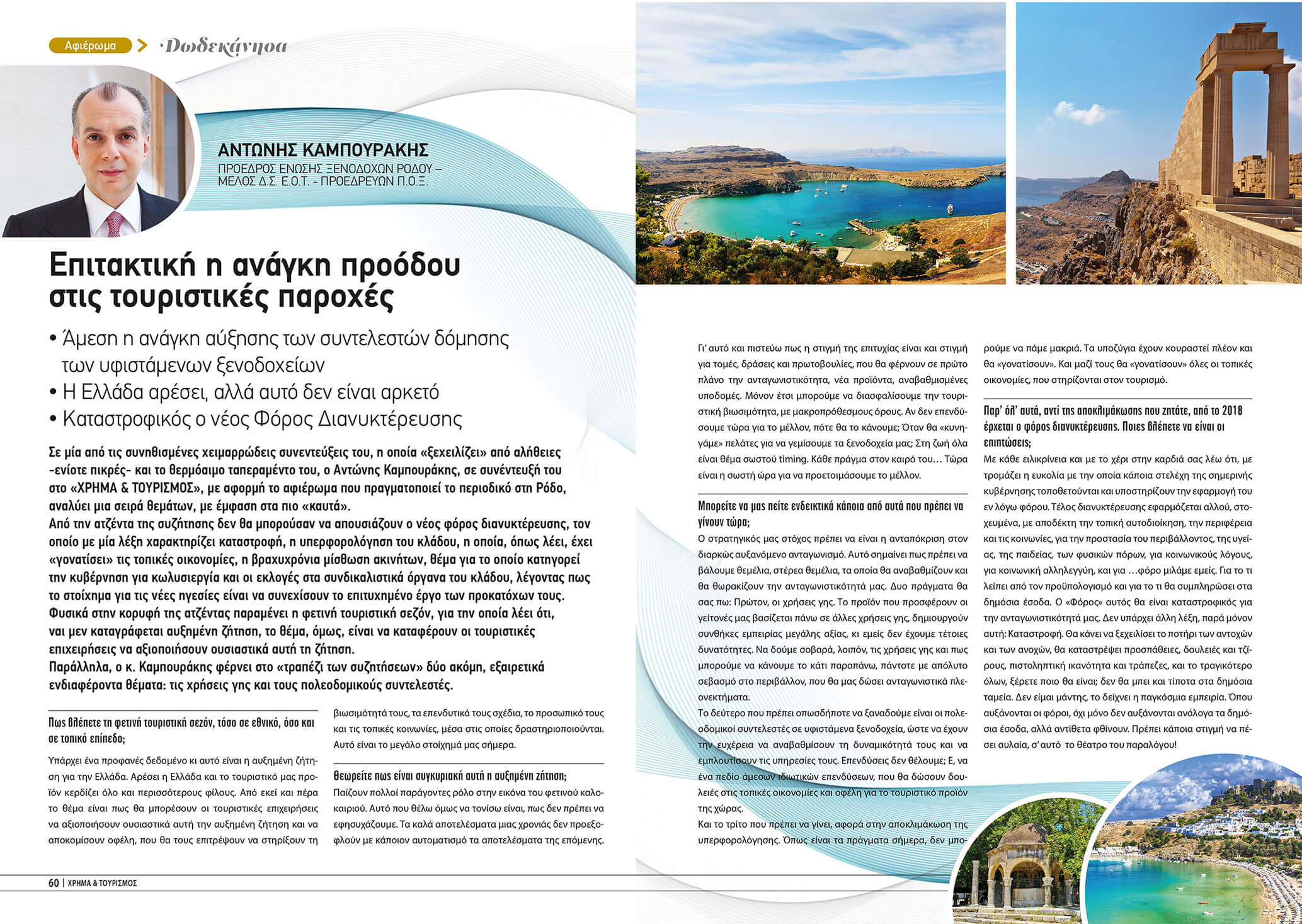

Αντώνης Καμπουράκης: Επιτακτική η ανάγκη προόδου στις τουριστικές παροχές-Καταστροφικός ο φόρος διαμονής

Αύγουστος 09, 2017Σε µία από τις συνηθισµένες χειµαρρώδεις συνεντεύξεις του, η οποία «ξεχειλίζει» από αλήθειες -ενίοτε πικρές- και το θερµόαιµο ταπεραµέντο του, ο Αντώνης Καµπουράκης, σε συνέντευξή του στο τεύχος Ιουλίου του«ΧΡΗΜΑ & ΤΟΥΡΙΣΜΟΣ», µε αφορµή το αφιέρωµα που πραγµατοποιεί το περιοδικό στη Ρόδο, αναλύει µια σειρά θεµάτων, µε έµφαση στα πιο «καυτά».

Από την ατζέντα της συζήτησης δεν θα µπορούσαν να απουσιάζουν ο νέος φόρος διανυκτέρευσης, τον οποίο µε µία λέξη χαρακτηρίζει καταστροφή, η υπερφορολόγηση του κλάδου, η οποία, όπως λέει, έχει «γονατίσει» τις τοπικές οικονοµίες, η βραχυχρόνια µίσθωση ακινήτων, θέµα για το οποίο κατηγορεί την κυβέρνηση για κωλυσιεργία και οι εκλογές στα συνδικαλιστικά όργανα του κλάδου, λέγοντας πως το στοίχηµα για τις νέες ηγεσίες είναι να συνεχίσουν το επιτυχηµένο έργο των προκατόχων τους.

Φυσικά στην κορυφή της ατζέντας παραµένει η φετινή τουριστική σεζόν, για την οποία λέει ότι, ναι µεν καταγράφεται αυξηµένη ζήτηση, το θέµα, όµως, είναι να καταφέρουν οι τουριστικές επιχειρήσεις να αξιοποιήσουν ουσιαστικά αυτή τη ζήτηση.

Παράλληλα, ο κ. Καµπουράκης φέρνει στο «τραπέζι των συζητήσεων» δύο ακόµη, εξαιρετικά ενδιαφέροντα θέµατα: τις χρήσεις γης και τους πολεοδοµικούς συντελεστές.

Πως βλέπετε κ. πρόεδρε τη φετινή τουριστική σεζόν, τόσο σε εθνικό, όσο και σε τοπικό επίπεδο;

Υπάρχει ένα προφανές δεδομένο κι αυτό είναι η αυξημένη ζήτηση για την Ελλάδα. Αρέσει η Ελλάδα και το τουριστικό μας προϊόν κερδίζει όλο και περισσότερους φίλους. Από εκεί και πέρα το θέμα είναι πως θα μπορέσουν οι τουριστικές επιχειρήσεις να αξιοποιήσουν ουσιαστικά αυτή την αυξημένη ζήτηση και να αποκομίσουν οφέλη, που θα τους επιτρέψουν να στηρίξουν τη βιωσιμότητά τους, τα επενδυτικά τους σχέδια, το προσωπικό τους και τις τοπικές κοινωνίες, μέσα στις οποίες δραστηριοποιούνται. Αυτό είναι το μεγάλο στοίχημά μας σήμερα.

Θεωρείτε πως είναι συγκυριακή αυτή η αυξημένη ζήτηση;

Παίζουν πολλοί παράγοντες ρόλο στην εικόνα του φετινού καλοκαιριού. Αυτό που θέλω όμως να τονίσω είναι, πως δεν πρέπει να εφησυχάζουμε. Τα καλά αποτελέσματα μιας χρονιάς δεν προεξοφλούν με κάποιον αυτοματισμό τα αποτελέσματα της επόμενης. Γι’ αυτό και πιστεύω πως η στιγμή της επιτυχίας είναι και στιγμή για τομές, δράσεις και πρωτοβουλίες, που θα φέρνουν σε πρώτο πλάνο την ανταγωνιστικότητα, νέα προϊόντα, αναβαθμισμένες υποδομές. Μόνον έτσι μπορούμε να διασφαλίσουμε την τουριστική βιωσιμότητα, με μακροπρόθεσμους όρους. Αν δεν επενδύσουμε τώρα για το μέλλον, πότε θα το κάνουμε; Όταν θα «κυνηγάμε» πελάτες για να γεμίσουμε τα ξενοδοχεία μας; Στη ζωή όλα είναι θέμα σωστού timing. Κάθε πράγμα στον καιρό του… Τώρα είναι η σωστή ώρα για να προετοιμάσουμε το μέλλον.

Μπορείτε να μας πείτε ενδεικτικά κάποια από αυτά που πρέπει να γίνουν τώρα;

Ο στρατηγικός μας στόχος πρέπει να είναι η ανταπόκριση στον διαρκώς αυξανόμενο ανταγωνισμό. Αυτό σημαίνει πως πρέπει να βάλουμε θεμέλια, στέρεα θεμέλια, τα οποία θα αναβαθμίζουν και θα θωρακίζουν την ανταγωνιστικότητά μας. Δυο πράγματα θα σας πω: Πρώτον, οι χρήσεις γης. Το προϊόν που προσφέρουν οι γείτονές μας βασίζεται πάνω σε άλλες χρήσεις γης, δημιουργούν συνθήκες εμπειρίας μεγάλης αξίας, κι εμείς δεν έχουμε τέτοιες δυνατότητες. Να δούμε σοβαρά, λοιπόν, τις χρήσεις γης και πως μπορούμε να κάνουμε το κάτι παραπάνω, πάντοτε με απόλυτο σεβασμό στο περιβάλλον, που θα μας δώσει ανταγωνιστικά πλεονεκτήματα.

Το δεύτερο που πρέπει οπωσδήποτε να ξαναδούμε είναι οι πολεοδομικοί συντελεστές σε υφιστάμενα ξενοδοχεία, ώστε να έχουν την ευχέρεια να αναβαθμίσουν τη δυναμικότητά τους και να εμπλουτίσουν τις υπηρεσίες τους. Επενδύσεις δεν θέλουμε; Ε, να ένα πεδίο άμεσων ιδιωτικών επενδύσεων, που θα δώσουν δουλειές στις τοπικές οικονομίες και οφέλη για το τουριστικό προϊόν της χώρας.

Και το τρίτο που πρέπει να γίνει, αφορά στην αποκλιμάκωση της υπερφορολόγησης. Όπως είναι τα πράγματα σήμερα, δεν μπορούμε να πάμε μακριά. Τα υποζύγια έχουν κουραστεί πλέον και θα «γονατίσουν». Και μαζί τους θα «γονατίσουν» όλες οι τοπικές οικονομίες, που στηρίζονται στον τουρισμό.

Παρ’ όλ’ αυτά, αντί της αποκλιμάκωσης που ζητάτε, από το 2018 έρχεται ο φόρος διανυκτέρευσης. Ποιες βλέπετε να είναι οι επιπτώσεις;

Με κάθε ειλικρίνεια και με το χέρι στην καρδιά σας λέω ότι, με τρομάζει η ευκολία με την οποία κάποια στελέχη της σημερινής κυβέρνησης τοποθετούνται και υποστηρίζουν την εφαρμογή του εν λόγω φόρου. Τέλος διανυκτέρευσης εφαρμόζεται αλλού, στοχευμένα, με αποδέκτη την τοπική αυτοδιοίκηση, την περιφέρεια και τις κοινωνίες, για την προστασία του περιβάλλοντος, της υγείας, της παιδείας, των φυσικών πόρων, για κοινωνικούς λόγους, για κοινωνική αλληλεγγύη, και για …φόρο μιλάμε εμείς. Για το τι λείπει από τον προϋπολογισμό και για το τι θα συμπληρώσει στα δημόσια έσοδα. Ο «Φόρος» αυτός θα είναι καταστροφικός για την ανταγωνιστικότητά μας. Δεν υπάρχει άλλη λέξη, παρά μόνον αυτή: Καταστροφή. Θα κάνει να ξεχειλίσει το ποτήρι των αντοχών και των ανοχών, θα καταστρέψει προσπάθειες, δουλειές και τζίρους, πιστοληπτική ικανότητα και τράπεζες, και το τραγικότερο όλων, ξέρετε ποιο θα είναι; δεν θα μπει και τίποτα στα δημόσια ταμεία. Δεν είμαι μάντης, το δείχνει η παγκόσμια εμπειρία. Όπου αυξάνονται οι φόροι, όχι μόνο δεν αυξάνονται ανάλογα τα δημόσια έσοδα, αλλά αντίθετα φθίνουν. Πρέπει κάποια στιγμή να πέσει αυλαία, σ’ αυτό το θέατρο του παραλόγου!

Η βραχυχρόνια μίσθωση ακινήτων είναι μια νέα πραγματικότητα, που επηρεάζει άμεσα τα δεδομένα στον τουρισμό. Ποια είναι η θέση σας;

Κοιτάξτε, καλώς ή κακώς πέρασε ένας νόμος, που υποτίθεται πως θα ρυθμίσει το τοπίο, ώστε να μην γινόμαστε εμείς οι ξενοδόχοι τα θύματα ενός αθέμιτου ανταγωνισμού, από τέτοιες δραστηριότητες. Όμως έχουν περάσει τρεις μήνες κι ακόμη δεν έχουν εκδοθεί οι εφαρμοστικές υπουργικές αποφάσεις. Υπάρχει, λοιπόν, η ψευδαίσθηση πως ρυθμίστηκε το θέμα, αλλά στην πραγματικότητα είμαστε ακόμη στο «περίμενε». Κι αυτό το θεωρώ μείζον ζήτημα, όχι μόνο σαν ξενοδόχος, αλλά και σαν υπεύθυνος πολίτης. Δεν μπορεί, όταν όλη η κοινωνία «ξεζουμίζεται» από τους φόρους, οι «βραχυχρόνιες» μισθώσεις να μην φορολογούνται και επιδεικτικά και προκλητικά να μην συμβάλλουν στα δημόσια έσοδα. Επιπλέον, προκύπτουν και μείζονα ζητήματα δημόσιας υγιεινής κι ασφάλειας. Είδαμε για παράδειγμα πως η συμμορία των Κολομβιανών, που έκλεβε τους αξονικούς τομογράφους είχε επιλέξει αυτό τον τρόπο μίσθωσης για να βρίσκεται στη χώρα. Αυτό δείχνει το κενό που υπάρχει και πως μπορούν να το εκμεταλλεύονται διάφοροι επιτήδειοι. Να σοβαρευτούμε λοιπόν. Η χώρα δεν μπορεί να είναι «μπάτε σκύλοι αλέστε…».

Πολλές εκλογές μέσα στο 2017 για τον κλάδο σας, σε όργανα όπως ο ΣΕΤΕ και το ΞΕΕ. Πως διαμορφώνουν τις εξελίξεις;

Πράγματι, ήρθε το πλήρωμα του χρόνου για την αλλαγή ηγεσιών, σε νευραλγικά θεσμικά όργανα. Αποχωρούν πετυχημένες ηγεσίες και το σημαντικό σ’ αυτές τις κρίσιμες συνθήκες είναι, εμείς οι νεότεροι, να συνεχίσουμε το έργο τους, και να πετύχουμε τα καλύτερα που αξίζει ο ελληνικός τουρισμός.

Επίσης έχετε και πρόωρες εκλογές στην ΠΟΞ τον Οκτώβρη;

Πήραμε αυτή την απόφαση, καθώς έχουμε μπροστά μας πελώριες προκλήσεις και η εκπροσώπηση του κλάδου μας πρέπει να βασίζεται σε νωπή επιβεβαίωση της εντολής, που θα δίνει περισσότερη δύναμη και περισσότερο θεσμικό κύρος.

Κρίναμε όλοι μαζί πως η επαναβεβαίωση της εμπιστοσύνης των μελών μας διασφαλίζει, τόσο το ενωτικό πνεύμα, όσο και τον δυναμισμό που έχουμε ανάγκη, μπροστά σε μεγάλα ανοιχτά ζητήματα, όπως η Εθνική Συλλογική Σύμβαση Εργασίας, ο «Φόρος» Διανυκτέρευσης και τόσα άλλα, ουσιαστικά και κρίσιμα.

money-tourism.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία