![]()

![]()

![]()

![]()

![]()

![]()

Μπόνους για επιστροφή καταθέσεων

Νοέμβριος 25, 2015Οριστικό τέλος στον φόβο για κούρεμα των καταθέσεων έβαλε η επιτυχής ανακεφαλαιοποίηση των τεσσάρων συστημικών τραπεζών και τώρα οι τραπεζίτες ξεκινούν εκστρατεία για τον επαναπατρισμό των χρημάτων που έχουν κρυφτεί σε θυρίδες, στρώματα και μπαούλα, δίνοντας bonus στους καταθέτες που θα τα επιστρέψουν στα γκισέ, ελευθερώνοντας τα συγκεκριμένα ποσά από τους περιορισμούς των capital controls.

Αλλά και η κυβέρνηση πρόκειται να θεσμοθετήσει σειρά φορολογικών κινήτρων για όσους επιστρέψουν τα χρήματα στις τράπεζες.

Χθες ο διοικητής της Τράπεζας της Ελλάδος κ. Γιάννης Στουρνάρας -παρουσιάζοντας το νέο χαρτονόμισμα των 20 ευρώ- δήλωσε χαρακτηριστικά: Οι καταθέσεις στις ελληνικές τράπεζες είναι πλήρως εξασφαλισμένες, καθώς μετά την ανακεφαλαιοποίηση των τραπεζών έχει αποσοβηθεί πλέον ο κίνδυνος κουρέματος.

Ομαλότητα

Σύμφωνα με την πρόεδρο της Εθνικής Τράπεζας και πρόεδρο της Ελληνικής Ενωσης Τραπεζών, κ. Λούκα Κατσέλη, η επιτυχής ολοκλήρωση της ανακεφαλαιοποίησης σηματοδοτεί την επιστροφή στην ομαλότητα και θα οδηγήσει σταδιακά στην άρση των capital controls, απαραίτητη προϋπόθεση για να πεισθούν οι αποταμιευτές ότι δεν υπάρχει ρίσκο για τις καταθέσεις τους.

Οι τραπεζίτες από την πλευρά τους θέτουν σε εφαρμογή σχέδια, ώστε μέσα στο 2016 να επιστρέψουν στις τράπεζες περί τα 20 με 25 δισ. ευρώ, από τα 45 δισ. ευρώ που «έφυγαν» από τον Οκτώβριο του 2014. Και όπως αναφέρουν τα τραπεζικά στελέχη, ενισχυτικός παράγοντας θα είναι η κυοφορούμενη ρύθμιση του ΥΠΟΙΚ, που θα δίνει φορολογικά κίνητρα σε όσους επιστρέψουν τα χρήματα στις τράπεζες, είτε αυτά βρίσκονται στο εξωτερικό είτε «κρυμμένα» σε θυρίδες και στρώματα.

Και καθώς ζούμε στην εποχή των capital controls, οι τραπεζίτες περιμένουν ευελιξία από το οικονομικό επιτελείο, στα κίνητρα που θα δοθούν στους καταθέτες.

Πρώτο βήμα: Το «φρέσκο χρήμα» να μην υπόκειται στους περιορισμούς των capital controls. Oπως ανέφερε χαρακτηριστικά ο αναπληρωτής διευθύνων σύμβουλος της Eurobank κ. Θόδωρος Καλαντώνης: Για να επιταχυνθεί η αύξηση της ρευστότητας του τραπεζικού συστήματος, είναι επιτακτική ανάγκη να προχωρήσουμε άμεσα στην επόμενη φάση χαλάρωσης των capital controls, ξεκινώντας από την πλήρη απελευθέρωση των χρημάτων που, από τα σπίτια και τις θυρίδες, επιστρέφουν ξανά στο τραπεζικό σύστημα.

Αυτό σημαίνει ότι το χαρτονόμισμα που επιστρέφει στο τραπεζικό σύστημα θα πρέπει να είναι απολύτως ελεύθερο, να μην υπόκειται δηλαδή στους περιορισμούς των capital controls. Ο πελάτης θα μπορεί να ξαναπάρει σε χαρτονόμισμα οποιαδήποτε στιγμή το ποσό που καταθέτει, να το στείλει με έμβασμα στο εξωτερικό ή να κάνει πληρωμές στο εξωτερικό.

Φορο-κίνητρα

Δεύτερο βήμα: Τα φορολογικά κίνητρα. Μέχρι το τέλος του χρόνου πρόκειται να κατατεθεί στη Βουλή νομοθετική ρύθμιση για «οικειοθελή» αποκάλυψη κρυφών εισοδημάτων στο εξωτερικό και το εσωτερικό με καταβολή φόρου και απαλλαγή από «πόθεν έσχες», πρόστιμα και προσαυξήσεις. Μάλιστα στο τραπέζι βρίσκεται και σενάριο να έχουν ακόμα χαμηλότερο φορολογικό συντελεστή εκείνοι που όχι μόνο θα φέρουν τα χρήματα στις τράπεζες, αλλά και θα τα επενδύσουν είτε για αγορά ακινήτων είτε για στήριξη επενδυτικών σχεδίων κ.λπ. Και ακόμα όσοι τα δηλώσουν κλείνουν κάθε εκκρεμότητα με την Εφορία και δεν κινδυνεύουν με δήμευση χρημάτων και περιουσίας, με βάση το νέο περιουσιολόγιο.

Τρίτο βήμα: Οι τράπεζες, καθώς τα επιτόκια είναι χαμηλά, επιβραβεύουν τους καταθέτες που χρησιμοποιούν τις χρεωστικές κάρτες για αγορές με πόντους που εξαργυρώνονται σε επόμενες αγορές σε σούπερ μάρκετ, βενζινάδικα, πολυκαταστήματα κ.λπ.

Τέταρτο βήμα: Ξεκινούν εκστρατεία για την προσέλκυση κεφαλαίων, με επιπλέον κίνητρα, όπως είναι ο εβδομαδιαίος εκτοκισμός αλλά και επιστροφή μετρητών αναλογικά για κάθε 1.000 ευρώ που επιστρέφουν στην τράπεζα.

Πηγή: Έθνος

Αρχίζει αγώνας για είσπραξη “κόκκινων” δανείων, με μπόνους στους συνεπείς

Οκτώβριος 10, 2015Δραστικές κινήσεις για το ξεκαθάρισμα των δανειακών χαρτοφυλακίων τους, το οποίο θα αποτελέσει τον επόμενο στόχο μετά την ανακεφαλαιοποίηση, ετοιμάζουν οι τράπεζες.

Καθώς η αντιμετώπιση του όγκου των επισφαλειών που ξεπερνά ήδη τα 100 δις. ευρώ αναφέρεται από τις ευρωπαϊκές εποπτικές αρχές ως βασική αιτία που επιτάσσει τη νέα ανακεφαλαιοποίηση και μάλιστα διαμορφώνει το ύψος της, οι κινήσεις που θα ακολουθήσουν προσεχώς από τις τράπεζες στο μέτωπο της προσπάθειας για την ανάκτηση ληξιπρόθεσμων δανείων, αναμένονται “θεαματικές”.

Η αρχή θα γίνει με τα δάνεια προς ιδιώτες και δη με τα καταναλωτικά όπου οι επισφάλειες των τραπεζών αγγίζουν το 51,3%. Στο μέτωπο αυτό, οι τράπεζες θα “κυνηγήσουν” την εισπραξιμότητα ακόμα και δανείων που έχουν ήδη καταγγελθεί, δηλαδή παραμένουν απλήρωτα από ένα χρόνο και πάνω. Σύμφωνα με τις πληροφορίες του Capital.gr, στα δάνεια αυτά οι τράπεζες πρόκειται να προχωρήσουν άμεσα σε χάρισμα των τόκων που έχουν “γράψει” μετά την καταγγελία του δανείου και σε υπόσχεση διαγραφής της συνολικής οφειλής στο μισό, εφόσον ο δανειολήπτης αποδειχτεί συνεπής στην αποπληρωμή του ρυθμισμένου δανείου του.

Στην παρούσα φάση ενημερώνονται αναλυτικά τα καταστήματα των τραπεζών για όλες τις “προσφορές” που θα γίνουν προς δανειολήπτες μη εξυπηρετούμενων δανείων και σύντομα θα ξεκινήσει “γενικό προσκλητήριο” οφειλετών από κάθε τράπεζα. Στόχος των νέων ρυθμίσεων θα είναι να ενισχυθεί η έννοια του συνεργάσιμου και συνεπούς δανειολήπτη με την παροχή ισχυρών κινήτρων για την αποπληρωμή οφειλών.

Ειδικά για τα καταναλωτικά δάνεια που έχουν καταγγελθεί και για τα οποία, όπως προαναφέρθηκε, σχεδιάζεται να χαριστούν οι τόκοι που έχουν “τρέξει” μετά την καταγγελία, οι τράπεζες θα προχωρούν σε νέα δανειακή σύμβαση με τον οφειλέτη, διάρκειας επτά ετών, και με επιτόκιο της τάξεως του 4,5%. Πρόκειται για επιτόκιο τουλάχιστον 10 μονάδες κάτω του ισχύοντος για τα καταναλωτικά δάνεια (13% – 14%) και σχεδόν 15 μονάδες χαμηλότερο αυτού που ισχύει στις πιστωτικές κάρτες (18% – 19%). Πέρα από τη σημαντική μείωση του επιτοκίου και το χάρισμα των εξωλογιστικών τόκων, οι τράπεζες θα δίνουν κίνητρο στον πελάτη και για μείωση του κεφαλαίου της οφειλής του στο μισό, εφόσον είναι συνεπής στην αποπληρωμή του ρυθμισμένου δανείου του.

Ισχυρά κίνητρα αποπληρωμής θα δώσουν οι τράπεζες και στους οφειλέτες καταναλωτικών δανείων χωρίς εξασφάλιση που βρίσκονται σε καθυστέρηση άνω των 90 ημερών, αλλά απέχουν χρονικά από την καταγγελία.

Στις περιπτώσεις αυτές σχεδιάζονται βραχυπρόθεσμες και μακροπρόθεσμες λύσεις. Στην πρώτη περίπτωση προτείνεται, ενδεικτικά, νέο 10ετές δάνειο με τοκοπληρωμή για 12 μήνες και επιτόκιο 2% για ευπαθείς ομάδες (δανειολήπτες άνεργοι, με προβλήματα υγείας κ.λπ.) και επιτόκιο μεσοσταθμικό 14% μετά τη λήξη του 12μήνου. Στις μακροπρόθεσμες λύσεις προτείνεται νέο δάνειο με διάρκεια 12 έτη και μειωμένο επιτόκιο 2,5% και 2% για ευπαθείς ομάδες για όλη τη διάρκεια του δανείου.

Οι προσπάθειες ανάκτησης οφειλών θα εντατικοποιηθούν και στο μέτωπο των στεγαστικών δανείων όπου οι επισφάλειες ανέρχονται σε ποσοστό 35,6%. Εκεί οι τράπεζες έχουν ως τελικό στόχο να διαμορφώσουν μία μηνιαία δόση στην οποία θα μπορεί να ανταποκρίνεται ο δανειολήπτης. Στο πλαίσιο αυτό αρχικά επιμηκύνουν τη διάρκεια του δανείου μέχρι και στα 35 χρόνια (μέχρι τα 30 χρόνια για καταναλωτικά δάνεια με εξασφάλιση) και εφόσον δεν “βγαίνει” η επιθυμητή δόση, προχωρούν σε μείωση επιτοκίου.

Αν και με τον τρόπο αυτό δεν προκύπτει δόση την οποία μπορεί να πληρώνει με συνέπεια ο οφειλέτης, τότε οι τράπεζες προχωρούν στη μέθοδο split balance. Χωρίζουν δηλαδή το δάνειο σε δύο μέρη, εκ των οποίων το ένα διαμορφώνει τη μηνιαία δόση που μπορεί να καταβάλει ο δανειολήπτης και το άλλο “παγώνει”. Για το μέρος του δανείου που μπαίνει στον “πάγο” ο δανειολήπτης καταβάλλει μόνο την εισφορά του νόμου 128 (0,12% για στεγαστικό δάνειο, 0,60% για καταναλωτικό με εξασφάλιση). Σημειώνεται ότι το “πάγωμα” μέρους του δανείου μπορεί να ισχύσει για 4 χρόνια και μετά η τράπεζα εξετάζει αν μπορεί να “ξεπαγώσει” όλο ή μέρος από το “παγωμένο” κομμάτι του δανείου και συμφωνεί τη νέα δόση με τον πελάτη.

Capital.gr

Ποιοι ελπίζουν στο μπόνους του «συνεπούς φορολογουμένου»

Φεβρουάριος 23, 2015«Γιατί να μην εφαρμόσουμε ένα μέτρο που θα φέρει ζεστό χρήμα στα κρατικά ταμεία; Γιατί να μην προσφέρουμε διέξοδο σε 3,5 εκατομμύρια πολίτες οι οποίοι ψάχνουν λύση για να ξεχρεώσουν;».

Με αυτά τα βασικά επιχειρήματα θα παρουσιάσει στους «θεσμούς» η κυβέρνηση τη νέα ρύθμιση των ληξιπρόθεσμων οφειλών η οποία για πρώτη φορά θα δίνει τη δυνατότητα να κουρευτούν όχι μόνο προσαυξήσεις αλλά και «κεφάλαιο».

Στην Καραγιώργη Σερβίας είναι αισιόδοξοι όχι μόνο για το ότι θα εξασφαλίσουν το πράσινο φως από τις Βρυξέλλες για να προχωρήσει το μέτρο αλλά και ότι θα αποδώσει εισπρακτικά και μάλιστα άμεσα

Στην Καραγιώργη Σερβίας είναι αισιόδοξοι όχι μόνο για το ότι θα εξασφαλίσουν το πράσινο φως από τις Βρυξέλλες για να προχωρήσει το μέτρο –στόχος είναι να κατατεθεί ακόμη και μέσα στην εβδομάδα στη Βουλή- αλλά και ότι θα αποδώσει εισπρακτικά και μάλιστα άμεσα. Ο λόγος;

Η ρύθμιση έχει μια «καινοτομία». Μέχρι τώρα, για να μπορούσε κάποιος να εξασφαλίσει γενναία μείωση (έστω των προσαυξήσεων καθώς κούρεμα κεφαλαίου δεν μπορούσε να γίνει) έπρεπε να μηδενίσει το χρέος του στην εφορία. Σε περιόδους περιορισμένης ρευστότητας για όλους όπως αυτή που διανύουμε (ή και φόβου για το αύριο δεδομένου ότι η ανασφάλεια για το τι μέλλει γενέσθαι είναι πολύ μεγάλη) το να βρει κάποιος και να καταβάλλει ποσά της τάξεως των 2.000 ή και 3.000 ευρώ, δεν είναι καθόλου, εύκολο.

«Πλήρωσε ό,τι μπορείς»

Έτσι για πρώτη φορά, δοκιμάζεται η λύση του «πλήρωσε ό,τι μπορείς» (αρκεί το ποσό αυτό να είναι πάνω από 200 ευρώ). Να λοιπόν πως λειτουργεί το μέτρο του «κουρέματος»:

Μπορούν να κουρευτούν οφειλές (κεφάλαιο και προσαυξήσεις) που κατέστησαν ληξιπρόθεσμες έως 31/12/2013

Η πηγή προέλευσης αυτών των οφειλών, παίζει ρόλο. Έτσι, δεν μπορούν να κουρευτούν (ακόμη και αν είναι ποσά που έχουν συσσωρευτεί πριν την 31/12/2013) χρέη που προέρχονται από τις ακόλουθες κατηγορίες φόρων:

ΦΠΑ

ΦΑΠ (φόρος ακίνητης περιουσίας)

Φόρος μισθωτών υπηρεσιών

Ανακτήσεις παράνομων κρατικών ενισχύσεων,

Καταπτώσεις εγγυήσεων δανείων

Μισθώματα στο δημόσιο

Δασμοί

Έσοδα υπέρ τρίτων,

Έσοδα υπέρ αλλοδαπού δημοσίου

Ειδικοί φόροι κατανάλωσης

Οφειλές βεβαιωμένες στις τελωνειακές υπηρεσίες

Τι μένει αν εξαιρεθούν όλες αυτές οι κατηγορίες; Στην πραγματικότητα ο φόρος εισοδήματος φυσικών προσώπων, ο φόρος εισοδήματος νομικών προσώπων και το ΕΕΤΗΔΕ του 2011 και του 2012 (διότι το 2013 η εφορία δεν το έχει βεβαιώσει ακόμη παρά το γεγονός ότι η ΔΕΗ έχει στείλει τα στοιχεία από τον Ιούλιο).

Στην πραγματικότητα, το «κούρεμα» απευθύνεται σε φυσικά πρόσωπα αλλά και επιχειρήσεις οι οποίες είχαν κέρδη στο παρελθόν αλλά χτυπήθηκαν από την κρίση με αποτέλεσμα όταν κατέφτασε το εκκαθαριστικό να μην μπορούν να πληρώσουν. Στο ερώτημα αν μπορεί να αποδώσει το μέτρο, η απάντηση είναι ότι το κίνητρο είναι πολύ ισχυρό. Διότι αν χρωστάς φόρο εισοδήματος του 2013 ύψους 4.000 ευρώ (μαζί με τις προσαυξήσεις) μπορείς να δώσεις 2.000 ευρώ και να μηδενίσεις το χρέος σου. Μπορείς ακόμη να δώσεις 1.000 ευρώ, και να σβήσεις χρέη 2.000 ευρώ εντάσσοντας όμως υποχρεωτικά τις υπόλοιπες οφειλές (στην προκειμένη περίπτωση τα 2.000 ευρώ) στη ρύθμιση των 100 δόσεων.

Εδώ υπάρχει άλλο ένα μέτρο που αποσκοπεί στην ενίσχυση της ρευστότητας του δημοσίου. Όποιος κάνει χρήση του δικαιώματος για κούρεμα, είναι υποχρεωμένος να εξοφλεί τις τρέχουσες φορολογικές υποχρεώσεις και τη ρύθμιση των 100 δόσεων για τουλάχιστον 10 μήνες.

Τα κίνητρα στους συνεπείς

Σύμφωνα με τα όσα υποστήριξε σε ραδιοφωνικές και τηλεοπτικές συνεντεύξεις η Νάντια Βαλαβάνη, τα κίνητρα θα θεσμοθετηθούν με το φορολογικό νομοσχέδιο που θα έρθει στο Βουλή στο 2ο εξάμηνο του 2015. Θα πάρουν τη μορφή έκπτωσης φόρου επί του φόρου που αντιστοιχεί στα εισοδήματα του 2015 και θα πληρωθεί το 2016. Προϋπόθεση θα είναι, ο φορολογούμενος να έχει καταβάλλει κανονικά τις φορολογικές του υποχρεώσεις κατά τη διάρκεια των ετών 2012, 2013 και 2014.

thetoc.gr

Πως θα δοθούν τα μπόνους σε 15.000 συνεπείς οφειλέτες

Ιανουάριος 10, 2015

Έως και 2.000 ευρώ μηνιαίο «μπόνους»

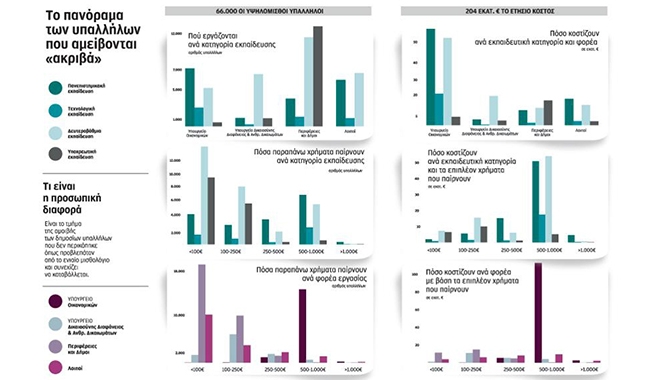

Νοέμβριος 02, 2014Τεράστιες αποκλίσεις από τα προβλεπόμενα στο ενιαίο μισθολόγιο, αλλά και μισθολογικές ανισότητες μεταξύ υπαλλήλων ίδιας εκπαίδευσης και αντίστοιχων προσόντων, που απασχολούνται σε διαφορετικούς

τομείς του Δημοσίου, καταγράφονται στο πλαίσιο της μελέτης για την εφαρμογή του νέου μισθολογίου, το οποίο εντός των προσεχών εβδομάδων θα πρέπει να κατατεθεί στη Βουλή, προκειμένου να ισχύσει από τον Ιανουάριο του 2015.

Στόχος του νέου μισθολογίου είναι να γεφυρωθεί το μισθολογικό χάσμα μεταξύ των δημοσίων υπαλλήλων κατά τρόπο μισθολογικά ουδέτερο και να χρησιμοποιηθεί η προσωπική διαφορά (σ.σ.: δηλαδή η αμοιβή των υπαλλήλων πάνω από τα προβλεπόμενα στο ενιαίο μισθολόγιο) για την αύξηση της αμοιβής, μεταξύ άλλων, όσων υπηρετούν σε θέσεις ευθύνης, δηλαδή, των γενικών διευθυντών, των διευθυντών προϊσταμένων και άλλων ανωτέρων υπαλλήλων του Δημοσίου.

Σύμφωνα με τα διαθέσιμα στοιχεία, που παρουσιάζει σήμερα αποκλειστικά η «Κ», από τον Ιανουάριο του 2012 μέχρι σήμερα καταβάλλονται ετησίως συνολικά περίπου 203,69 εκατομμύρια ευρώ ως προσωπική διαφορά σε 66.000 δημοσίους υπαλλήλους. Περισσότερα από τα μισά -112,77 εκατομμύρια ευρώ- καταβάλλονται σε υπαλλήλους πανεπιστημιακής εκπαίδευσης (ΠΕ) και δευτεροβάθμιας εκπαίδευσης (ΔΕ) του υπουργείου Οικονομικών οι οποίοι βρίσκονται στη λεγόμενη «υψηλή κλίμακα» και έχουν μεικτή προσωπική διαφορά που κυμαίνεται μηνιαίως από 500 έως 1.000 ευρώ.

Το υπουργείο Οικονομικών αιτιολογεί ότι οι αυξημένες αμοιβές αφορούν υπαλλήλους που εργάζονται σε «ευαίσθητες υπηρεσίες», όπως είναι οι εφορίες, ωστόσο με βάση τα διαθέσιμα στοιχεία φαίνεται ότι εκτός από τους εφοριακούς και λοιπές κατηγορίες εργαζομένων σε «ευαίσθητες υπηρεσίες», υψηλές αποδοχές λαμβάνουν και διοικητικοί υπάλληλοι που εργάζονται στην κεντρική υπηρεσία του υπουργείου.

Ειδικότερα, σύμφωνα με τα στοιχεία, εντοπίστηκαν κάποιοι υπάλληλοι του υπουργείου Οικονομικών που πέραν του βασικού τους μισθού λαμβάνουν μηνιαία προσωπική διαφορά μεγαλύτερη από τον μηνιαίο μεικτό μισθό νεοδιοριζόμενου δασκάλου ή καθηγητή δευτεροβάθμιας εκπαίδευσης (1.092 ευρώ). Εξ αυτών μερικοί λαμβάνουν προσωπική διαφορά που υπερβαίνει τα 2.000 ευρώ μεικτά μηνιαίως.

Χαρακτηριστικές είναι οι ακόλουθες περιπτώσεις :

• Υπάλληλος Πανεπιστημιακής Εκπαίδευσης με 12 έτη προϋπηρεσία, που υπηρετεί στο υπουργείο Υγείας, λαμβάνει κατά μέσο όρο μεικτές μηνιαίες τακτικές αποδοχές 1.567 ευρώ, στο υπουργείο Εργασίας 1.602 ευρώ, σε περιφέρειες και δήμους 1.620 ευρώ, ενώ στο υπουργείο Οικονομικών 2.119 ευρώ.

• Υπάλληλος Δευτεροβάθμιας Εκπαίδευσης με 25 έτη προϋπηρεσία που υπηρετεί στο υπουργείο Υγείας λαμβάνει κατά μέσο όρο μεικτές μηνιαίες τακτικές αποδοχές 1.486 ευρώ, στο υπουργείο Εργασίας 1.431 ευρώ, σε περιφέρειες και δήμους 1.428 ευρώ, ενώ στο υπουργείο Οικονομικών 2.239 ευρώ.

• Υπάλληλος Υποχρεωτικής Εκπαίδευσης με 31 έτη προϋπηρεσία που υπηρετεί στο υπουργείο Υγείας λαμβάνει κατά μέσο όρο μεικτές μηνιαίες τακτικές αποδοχές 1.317 ευρώ, στο υπουργείο Εργασίας 1.279 ευρώ, σε περιφέρειες και δήμους 1.376 ευρώ ενώ στο υπουργείο Οικονομικών 2.094 ευρώ.

kathimerini.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία