![]()

![]()

![]()

![]()

![]()

![]()

Το κράτος χρέωσε παράνομα ΕΝΦΙΑ εκατ. ιδιοκτήτες με «καπέλο» έως 67%

Φεβρουάριος 24, 2016ώς υπερχρεώθηκαν με επιπλέον ΕΝΦΙΑ, άδικα και παράνομα εκατομμύρια ιδιοκτήτες ακινήτων - Αναλυτικά παραδείγματα για ακίνητα από όλη την Ελλάδα

Απίστευτο τρικ με τις τιμές ζώνης και τους "συντελεστές παλαιότητας" Εκατομμύρια φορολογούμενοι χρεώθηκαν και το 2014 και το 2015 με Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) σημαντικά υψηλότερο από αυτόν που πραγματικά όφειλαν, εξαιτίας μιας απίστευτης μεθόδευσης του υπουργείου Οικονομικών και της "τρόικας" των δανειστών με τις αντικειμενικές αξίες και τους "συντελεστές παλαιότητας".

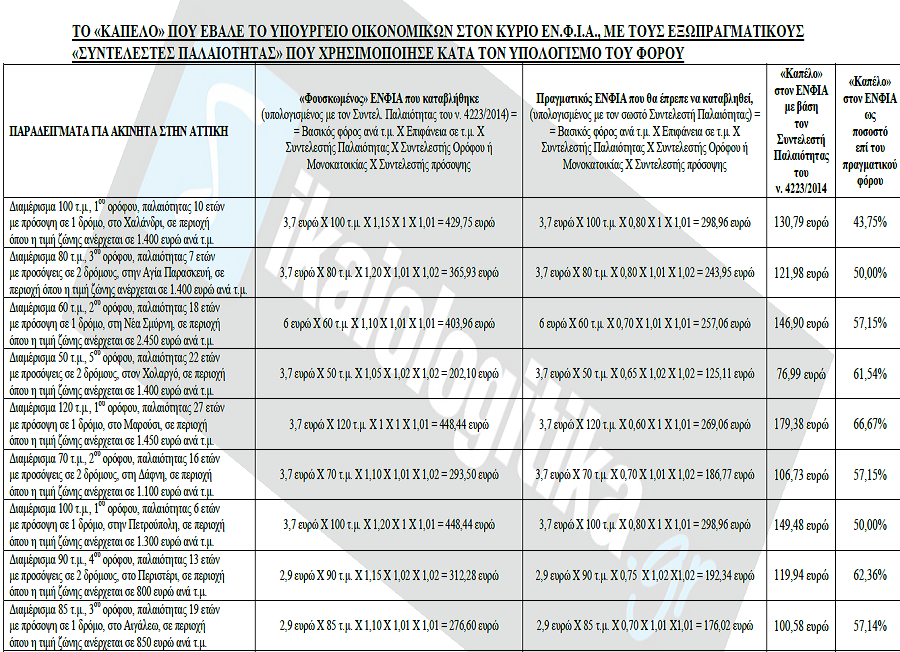

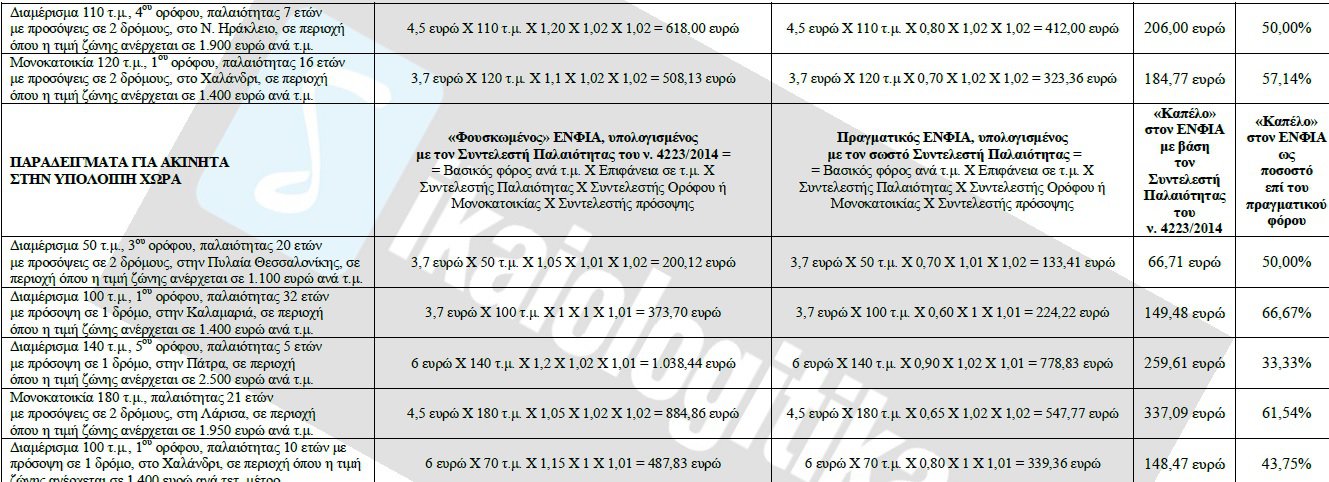

Ο επιπλέον φόρος που πλήρωσαν άδικα πάρα πολλοί ιδιοκτήτες υπολογίζεται ότι υπερβαίνει τα 800 εκατ. ευρώ τόσο για το 2014 όσο και για το 2015! Δηλαδή 1,6 δισ. ευρώ συνολικά για τη διετία 2014-2015. Όπως αποδεικνύουν τα στοιχεία που παρουσιάζουν σήμερα τα dikaiologitika.gr, οι περισσότεροι ιδιοκτήτες κτισμάτων κατέβαλαν τον ΕΝ.Φ.Ι.Α. με «καπέλο» από 33% έως και 67%, επειδή το υπουργείο Οικονομικών επέβαλε τον φόρο αυτό με βάση τις αντικειμενικές αξίες που ισχύουν για τα νεόκτιστα διαμερίσματα και χωρίς να συνυπολογίσει την παλαιότητα των κτισμάτων! Συγκεκριμένα, το σύστημα υπολογισμού του κύριου ΕΝ.Φ.Ι.Α., το οποίο προβλέπει ο ν. 4223/2014, καταρτίστηκε κατά τέτοιο τρόπο ώστε να υπερφορολογεί αδίκως εκατομμύρια ιδιοκτήτες παλαιών κατοικιών. Από τα στοιχεία που αποκαλύπτουμε και τα αναλυτικά παραδείγματα που παρουσιάζουμε, προκύπτει ότι: α) Ο υπολογισμός του κύριου ΕΝ.Φ.Ι.Α. για όλες τις κατοικίες παλαιότητας άνω του 1 έτους έγινε με βάση τις αντικειμενικές αξίες που ισχύουν από το 2007 για τα νεόδμητα κτίρια, δηλαδή με βάση τιμές οι οποίες βρίσκονται σε επίπεδα σημαντικά υψηλότερα των πραγματικών αξιών των παλαιών κτισμάτων. Ως βάση υπολογισμού του κύριου ΕΝ.Φ.Ι.Α. χρησιμοποιήθηκαν, δηλαδή, οι τιμές ζώνης ανά τετραγωνικό μέτρο, οι οποίες ισχύουν για τον υπολογισμό των φορολογητέων αξιών των νεοανεγερθέντων κτισμάτων! β) Από κει και πέρα, η παλαιότητα των κατοικιών που κατέχουν οι φορολογούμενοι δεν ελήφθη υπόψη και η τελική επιβάρυνση των φορολογουμένων δεν μειώθηκε, ενώ σε πολλές περιπτώσεις αυξήθηκε κιόλας! Αυτό συνέβη επειδή το σύστημα υπολογισμού του κύριου ΕΝ.Φ.Ι.Α. συμπεριέλαβε «συντελεστές παλαιότητας», οι οποίοι δεν μειώνουν το φόρο ανάλογα με τα έτη που έχουν παρέλθει από την ημερομηνία έκδοσης της οικοδομικής άδειας αλλά τον … αυξάνουν (!) όσο λιγότερα είναι τα έτη αυτά, δηλαδή όσο νεότερο είναι το κάθε κτίσμα! Είναι δηλαδή συντελεστές οι οποίοι κρατούν τον φόρο σταθερό για τα πολύ παλαιά κτίσματα, «ηλικίας» άνω των 25 ετών, και τον αυξάνουν περαιτέρω για όσα ακίνητα έχουν παλαιότητα από 25 έτη έως και … 1 έτος!

Το αποτέλεσμα αυτών των μεθοδεύσεων του υπουργείου Οικονομικών ήταν να υπερφορολογηθούν άδικα οι περισσότεροι ιδιοκτήτες κατοικιών. Η υπερφορολόγηση οφείλεται όχι μόνο στο γεγονός ότι ο ΕΝΦΙΑ υπολογίστηκε με τις «τιμές ζώνης» που καθορίστηκαν πριν από 7 χρόνια για τα νεόδμητα κτίρια, αλλά και στο ότι ο εξωπραγματικός φόρος που προέκυψε με βάση τις τιμές αυτές δεν μειώθηκε με κριτήριο την παλαιότητα των ακινήτων. Ας δούμε όμως πιο αναλυτικά τις απίστευτες μεθοδεύσεις του υπουργείου Οικονομικών με τις οποίες κατάφερε να υπερχρεώσει με «καπέλο» ΕΝ.Φ.Ι.Α. από 33% έως 67% εκατομμύρια ιδιοκτήτες ακινήτων:

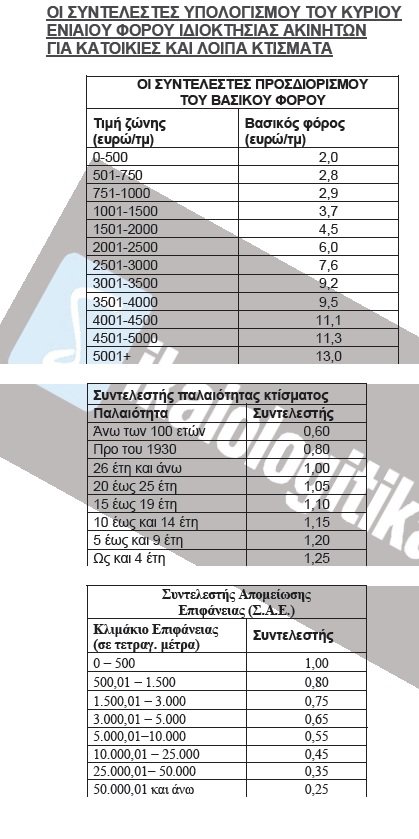

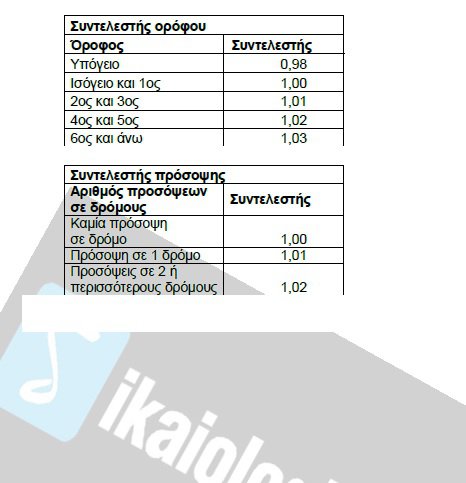

1) Για τον υπολογισμό του κύριου ΕΝ.Φ.Ι.Α., το υπουργείο Οικονομικών καθιέρωσε μία κλίμακα συντελεστών Βασικού Φόρου. Οι συντελεστές αυτοί αυξάνουν όσο υψηλότερα είναι τα επίπεδα των τιμών ζώνης ανά τ.μ. που ισχύουν στις περιοχές στις οποίες βρίσκονται τα κτίσματα. Οι συντελεστές του Βασικού Φόρου ξεκινούν από τα 2 ευρώ ανά τετραγωνικό μέτρο για κτίσματα που βρίσκονται σε περιοχές με τιμές ζώνης μέχρι 500 ευρώ ανά τ.μ. και φθάνουν μέχρι τα 13 ευρώ ανά τ.μ. για τα κτίσματα που βρίσκονται σε περιοχές με τιμές ζώνης άνω των 5.000 ευρώ. Οι «τιμές ζώνης ανά τ.μ.» που ελήφθησαν υπόψη για την κλιμάκωση των συντελεστών του Βασικού Φόρου ήταν οι αντικειμενικές τιμές ανά τ.μ. οι οποίες ισχύουν ανά περιοχή για νεόδμητα διαμερίσματα 1ου ορόφου με πρόσοψη σε ένα δρόμο. Δηλαδή η βάση υπολογισμού του κύριου ΕΝ.Φ.Ι.Α. ήταν οι αντικειμενικές αξίες νεόκτιστων διαμερισμάτων 1ου ορόφου με μία μόνο πρόσοψη σε δρόμο!

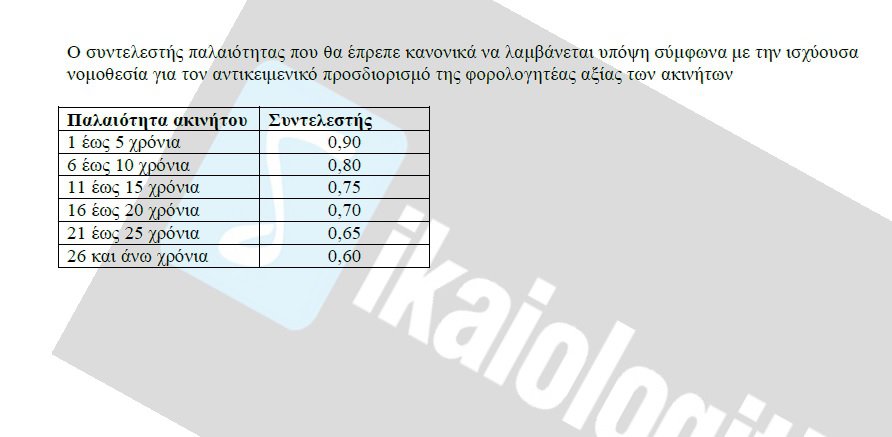

2) Από κει και πέρα, ο φόρος που προέκυψε για κάθε κτίσμα, όσο παλαιό κι αν ήταν, δεν μειώθηκε λόγω παλαιότητας, καθώς δεν εφαρμόστηκαν οι μειωτικοί συντελεστές παλαιότητας 0,6 έως 0,9 που ισχύουν κανονικά για τα ακίνητα «ηλικίας» ενός έτους και άνω (βλ. σχετικό πίνακα) κατά τον υπολογισμό του συμπληρωματικού ΕΝ.Φ.Ι.Α. (που επιβάλλεται σε όσους κατέχουν αστική ακίνητη περιουσία αντικειμενικής αξίας άνω των 300.000 ευρώ) και των φόρων στις μεταβιβάσεις, τις κληρονομιές, τις δωρεές και τις γονικές παροχές ακινήτων.

Αντιθέτως, για τον υπολογισμό του κύριου ΕΝ.Φ.Ι.Α. χρησιμοποιήθηκαν κάποιοι άλλοι … εξωπραγματικοί «συντελεστές παλαιότητας» που αντί να μειώνουν αυξάνουν το φόρο όσο πιο νέο είναι ένα κτίσμα!

Οι «συντελεστές παλαιότητας» που χρησιμοποιήθηκαν για τον υπολογισμό του κύριου ΕΝ.Φ.Ι.Α. ήταν αυξητικοί, όχι μειωτικοί όπως θα ήταν το δίκαιο: ξεκινούν από το 1 για κτίσματα που έχουν ανεγερθεί από το 1930 μέχρι και πριν από 26 χρόνια και φθάνουν μέχρι το 1,25 για κτίσματα που έχουν κατασκευαστεί την τελευταία τετραετία! Έτσι, ενώ ο Βασικός Φόρος υπολογίστηκε με βάση τις αντικειμενικές αξίες ολοκαίνουργιων κτισμάτων, δεν μειώθηκε καθόλου για όσα από τα κτίσματα αυτά έχουν παλαιότητα άνω των 25 ετών, ενώ για όσα έχουν παλαιότητα από 25 έτη έως και 1 έτος ο Βασικός Φόρος (αν και αντιπροσωπεύει – επαναλαμβάνουμε - αντικειμενικές τιμές καινούργιων κτισμάτων) προσαυξήθηκε περαιτέρω κατά 5% έως και 25%, καθώς οι … «συντελεστές παλαιότητας» που χρησιμοποιήθηκαν κλιμακώνονται από 1,05 έως 1,25!

Ο υπολογισμός, λοιπόν, του κύριου ΕΝ.Φ.Ι.Α. έγινε με βάση τις αντικειμενικές αξίες νεόδμητων διαμερισμάτων οι οποίες καθορίστηκαν πριν από 7 χρόνια, όταν οι συνθήκες στην αγορά ακινήτων ήταν εντελώς διαφορετικές και οι πραγματικές τιμές των κτισμάτων ήταν σε όλες τις περιοχές της χώρας υψηλότερες από τις αντικειμενικές. Σαν να μην έφθανε όμως αυτό, το σύστημα υπολογισμού του κύριου ΕΝ.Φ.Ι.Α. προσαύξησε παράνομα το φόρο, καθώς δεν συμπεριέλαβε τους κανονικούς συντελεστές παλαιότητας που ισχύουν για τον υπολογισμό του συμπληρωματικού ΕΝ.Φ.Ι.Α, και των φόρων μεταβίβασης, κληρονομιών, δωρεών και γονικών παροχών!

Αποτέλεσμα αυτών των μεθοδεύσεων ήταν εκατομμύρια φορολογούμενοι να πληρώσουν «χαράτσια» ΕΝ.Φ.Ι.Α. με παράνομο «καπέλο» από 33% έως και 67%, όπως προκύπτει από τα αναλυτικά παραδείγματα που παραθέτουμε. Με τις μεθοδεύσεις αυτές, πάντως, που είναι σαφώς παράνομες, το υπουργείο Οικονομικών και η "τρόικα" των δανειστών κατάφεραν να υφαρπάξουν 2,6 δισ. ευρώ από εκατομμύρια ανυποψίαστους ιδιοκτήτες τόσο το 2014 όσο και το 2015, ενώ σύμφωνα με υπολογισμούς θα έπρεπε κανονικά να είχαν εισπράξει κάτω από 1,8 δισ. ευρώ σε κάθε ένα από τα έτη αυτά, δηλαδή τουλάχιστον 800 εκατ. ευρώ λιγότερα σε κάθε έτος.

www.dikaiologitika.gr

Αλεξιάδης: Τι αλλάζει στον ΕΝΦΙΑ

Φεβρουάριος 21, 2016

Σοκ για 1,7 εκατ. ιδιοκτήτες ακινήτων - Αυξάνονται οι φόροι στα ενοίκια

Φεβρουάριος 19, 2016Αντιμέτωποι με μεγάλες επιβαρύνσεις θα βρεθούν οι περίπου 1,7 εκατ. φορολογούμενοι που εισπράττουν εισοδήματα από ακίνητα. Με βάση το σχέδιο που προωθεί το οικονομικό επιτελείο, η νέα κλίμακα που θα εφαρμοστεί για τα εισοδήματα από ενοίκια έχει ως εξής:

- Ο συντελεστής 11% που ισχύει σήμερα για εισοδήματα έως 12.000 ευρώ ανεβαίνει στο 15%, με αποτέλεσμα η επιβάρυνση της πλειονότητας των ιδιοκτητών να αυξηθεί έως και 36%.

- Ο συντελεστής 33% που επιβάλλεται σήμερα σε εισοδήματα από ενοίκια άνω των 12.000 ευρώ έως και 40.000 ευρώ, αυξάνεται στο 35%.

- Θεσπίζεται νέος συντελεστής 40%, χωρίς να αποκλείεται να «κλειδώσει» και στο 45%, για το τμήμα εισοδήματος άνω των 40.000 ευρώ.

Το δημοσιονομικό όφελος που προκύπτει με την εφαρμογή της νέας κλίμακας για τα εισοδήματα από ακίνητα υπολογίζεται στα 250 εκατ. ευρώ, δηλαδή περίπου 100 εκατ. ευρώ από αυτά που προβλέπει για φέτος ο προϋπολογισμός. Ανοιχτό παραμένει το θέμα εάν η νέα κλίμακα με τους αυξημένους συντελεστές εφαρμοστεί αναδρομικά για τα εισοδήματα από ενοίκια που απέκτησαν οι φορολογούμενοι το 2015.

imerisia.gr

Μειώνεται το τεκμήριο διαβίωσης – Ποιοι κερδίζουν

Φεβρουάριος 15, 2016Οι τυχεροί της μείωσης των αντικειμενικών είναι κυρίως όσοι έχουν ακίνητο στις λεγόμενες ακριβές περιοχές και ειδικά σε περιοχές όπου οι τιμές ζώνης κυμαίνονταν από 2.850 έως 3.000 ευρώ/τετραγωνικό.

Η μείωση κατά 28,57% θα αποτυπωθεί στις φετινές φορολογικές δηλώσεις. Η μείωση των τεκμηρίων διαβίωσης θα ισχύσει αναδρομικά από την 1η Ιανουαρίου 2015. Συνεπώς, για ολόκληρο το 2015 τα ποσά των τεκμηρίων διαβίωσης των κατοικιών θα πρέπει να ληφθούν υπόψη μειωμένα κατά 28,57% στις περιοχές όπου οι αντικειμενικές αξίες πέφτουν κάτω από το όριο των 2.800 ευρώ ανά τ.μ.

Περιοχές στις οποίες θα υπάρξουν μειώσεις:

Αθήνα, Θεσσαλονίκη, Ελληνικό, Νέα Ερυθραία, Παλαιό Φάληρο, Πειραιάς, Βούλα, Βουλιαγμένη, Πόρτο Ράφτη, Σπέτσες, Ύδρα κ.α.

Πως υπολογίζεται το τεκμήριο:

Μέχρι και 80 τ.μ. κύριων χώρων, με 40 ευρώ το τ.μ.,

από 81 μέχρι και 120 τ.μ. με 65 ευρώ το τ.μ.,

από 121 μέχρι και 200 τ.μ. με 110 ευρώ το τ.μ.,

από 201 έως 300 τ.μ. με 200 ευρώ το τ.μ. και

από 301 τ.μ. με 400 ευρώ το τ.μ..

Για τον υπολογισμό του τεκμηρίου των βοηθητικών χώρων της κύριας κατοικίας ορίζεται ποσό 40 ευρώ το τ.μ., ανεξάρτητα από το μέγεθος της επιφάνειας.

Για κατοικίες που βρίσκονται σε περιοχές με τιμή ζώνης, από 2.800 έως 4.999 ευρώ το τ.μ., τα ποσά προσαυξάνονται κατά 40% και για περιοχές με τιμή ζώνης από 5.000 ευρώ και άνω το τ.μ., κατά 70%. Όταν υπάρχει μονοκατοικία τα ποσά προσαυξάνονται κατά 20%.

Ιδιοκατοικούμενες ή μισθωμένες ή δωρεάν παραχωρηθείσες δευτερεύουσες κατοικίες. Το τεκμήριο ορίζεται στο 50% του τεκμηρίου της κύριας κατοικίας μαζί με το βοηθητικό χώρο της. Αν η κατοικία μισθώνεται ορισμένους μήνες μέσα στο έτος, τα ετήσια ποσά του τεκμηρίου τόσο για την κύρια όσο και για την δευτερεύουσα κατοικία θα επιμερίζονται με βάση τους μήνες που διαρκεί η μίσθωση. Διάστημα μεγαλύτερο από 15 ημέρες λογίζεται ως ολόκληρος μήνας. Το ίδιο ισχύει και εάν η κατοικία αυτή αποκτήθηκε ή μεταβιβάσθηκε μέσα στο έτος. Επίσης:

Δεν υπολογίζεται τεκμήριο στις περιπτώσεις των κενών κατοικιών. Προκειμένου για κατοικίες που παραμένουν κενές για διάστημα μεγαλύτερο των έξι μηνών, απαιτείται η προσκόμιση φωτοαντίγραφων λογαριασμών της ΔΕΗ ή οποιοδήποτε άλλο στοιχείο (π.χ. λογαριασμοί ύδρευσης, κοινοχρήστων) από το οποίο να αποδεικνύεται ότι το ακίνητο ήταν κενό για όλο το υπόψη διάστημα.

Σε περίπτωση συνιδιοκτησίας του ακινήτου, η ετήσια αντικειμενική δαπάνη διαβίωσης θα υπολογίζεται με βάση τη συνολική επιφάνεια της κατοικίας και στη συνέχεια θα γίνεται ο επιμερισμός της, μεταξύ των συνιδιοκτητών, με βάση τα ποσοστά συνιδιοκτησίας τους.

Πηγή Ημερησία

Επιστολή Ν. ΦΑΝΑΡΙΩΤΗ: ΔΕΝ επιτρέπω να γίνει Hot Spot χωρίς την άδεια μου

Φεβρουάριος 02, 2016Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία