![]()

![]()

![]()

![]()

![]()

![]()

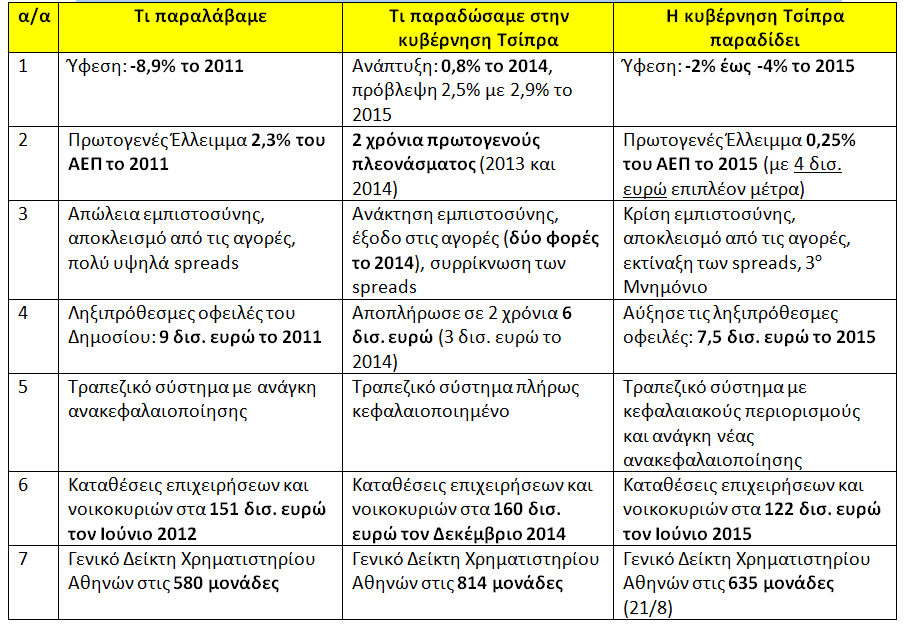

Γιάννης Βρούτσης: 8 μήνες απραξίας και ανικανότητας ισοπέδωσαν την ελληνική κοινωνία και οικονομία.

Σεπτέμβριος 04, 2015Ο εμπαιγμός και τα ψέματα κάποτε έχουν τέλος. Οι πολίτες γνωρίζουν … η αλήθεια των αριθμών είναι αμείλικτη, να η απόδειξη”

Ο ΣΥΡΙΖΑ αντί να ζητήσει συγγνώμη για το κόστος που προκάλεσε στην ελληνική οικονομία και τα βάρη που συσσώρευσε στις πλάτες των ελλήνων πολιτών, συνεχίζει την προσπάθεια διαστρέβλωσης και εξαπάτησης μιλώντας για δήθεν «επιλεκτικές συγκρίσεις». Επειδή όμως, ο ελληνικός λαός δεν έχει επιλεκτική μνήμη, η σύγκριση των ιδεοληψιών και των ψεμάτων του ΣΥΡΙΖΑ με την πραγματικότητα είναι αποκαλυπτική.

Τι παρέλαβε και τι παρέδωσε η Κυβέρνηση Σαμαρά / Τι παραδίδει η Κυβέρνηση Τσίπρα

Περισσότερο αναλυτικά, με αφορμή τη σημερινή του ανακοίνωση, σημειώνουμε τα εξής:

1. Η αλήθεια για το «Ζάππειο»: Το λάθος του 1ου Μνημονίου με τους λάθος πολλαπλασιαστές το επισημάναμε στο Ζάππειο 1 και το παραδέχτηκε μετά και το ίδιο το ΔΝΤ. Στο 2ο Μνημόνιο αυτό το διορθώσαμε. Για αυτό και πιάναμε τους στόχους, ενώ πριν δεν έπιαναν κανένα στόχο.

• Την αξιοποίηση της περιουσίας του Δημοσίου; Αρχικά ήθελε να την απαγορεύσει ο κ. Παπανδρέου, μετά την προσυπέγραψε. Ύστερα αρχίσαμε να την υλοποιούμε και σήμερα την προσυπέγραψε και ο κ. Τσίπρας.

• Τον μηδενισμό του ελλείμματος; Αρχικά τον ειρωνεύτηκαν, αλλά εμείς πετύχαμε πρωτογενή πλεονάσματα δύο συνεχόμενα έτη. Φέτος πηγαίναμε για τρίο έτος με πρωτογενή πλεόνασμα και μηδενικό δημοσιονομικό έλλειμμα στον τρίτο χρόνο της διακυβέρνησής μας όπως είχαμε υποσχεθεί. Αλλά μας γύρισαν στα ελλείμματα πάλι και στα Μνημόνια, για να υποσχεθεί ο κ. Τσίπρας ότι θα ξαναεπιστρέψει στα πλεονάσματα, αλλά με τρία χρόνια καθυστέρηση!

• Την αξιολόγηση στο Δημόσιο; Την υποσχεθήκαμε, την ξεκινήσαμε, την σταμάτησαν και τώρα την προσυπέγραψαν και αυτοί… Το χτύπημα της γραφειοκρατίας; Ήδη πετύχαμε σε δύο χρόνια να προχωρήσει το ηλεκτρονικό κράτος. Το 96% των φορολογικών δηλώσεων υποβάλλονται και διορθώνονται ηλεκτρονικά, χωρίς τη μεσολάβηση του εφοριακού, όπως είχαμε υποσχεθεί, ενώ και ο επαναστατικός νόμος για την έγκριση επενδύσεων κατήργησε χιλιόμετρα γραφειοκρατίας.

• Το κοινωνικό μέρισμα ανάπτυξης προς τους ασθενέστερους από την υπέρβαση των δημοσιονομικών στόχων; Όταν το είπαμε κάποιοι το χλεύαζαν. Εμείς το δώσαμε! 450 εκατ. ευρώ το 2014. Ο ΣΥΡΙΖΑ έκοψε και αυτά που δίναμε (π.χ. επίδομα πετρελαίου θέρμανσης) και τώρα υπόσχεται να το διεκδικήσει στο μέλλον.

Αυτά και πολλά ακόμη που δεν προλάβαμε ήταν τα Ζάππεια. Κυρίως όμως στο Ζάππειο 1 πρωτοαναφέρθηκαν οι μειώσεις φόρων που εμείς αρχίσαμε. Και τώρα ο κ. Τσίπρας αυξάνει παντού τους φόρους. Και στην εστίαση και στην εισφορά αλληλεγγύης και στο φόρο εισοδήματος.

Δεν υποσχεθήκαμε ποτέ να μοιράσουμε χρήματα που δεν είχαμε, όπως οι κ. Τσίπρας. Βάλαμε την ατζέντα των μεταρρυθμίσεων στα Ζάππεια και όλοι έσπευσαν να ακολουθήσουν μετά. Τα περισσότερα τα ξεκινήσαμε. Πολλά τα προχωρήσαμε. Και ο ΣΥΡΙΖΑ, ακόμη και σήμερα, έχει το θράσος να εξακολουθεί να μας κατηγορεί γιατί στα μόλις δυόμιση χρόνια δεν προλάβαμε να θεραπεύσουμε όλες τις στρεβλώσεις που δημιουργήθηκαν στην Ελλάδα επί δεκαετίες. Τις ίδιες στρεβλώσεις, τις ίδιες παθογένειες που αυτοί θέλουν να διατηρήσουν ανέπαφες για να ικανοποιήσουν την κομματική τους πελατεία, αδιαφορώντας για το μέλλον της Πατρίδας!

2. Για το μείγμα πολιτικής: Ο σχεδιασμός του πρώτου Προγράμματος Οικονομικής Προσαρμογής βασίστηκε σε υπερβολικά αισιόδοξες προβλέψεις για το βάθος και τη διάρκεια της ύφεσης, το μέγεθος των δημοσιονομικών πολλαπλασιαστών, τη σύνθεση και το χρονοδιάγραμμα υλοποίησης των μέτρων δημοσιονομικής προσαρμογής. Λάθη και απλουστευτικές προσεγγίσεις που η Νέα Δημοκρατία είχε έγκαιρα επισημάνει. Και δικαιώθηκε. Μετά τις διπλές εθνικές εκλογές του 2012, η κυβέρνηση Σαμαρά ακολούθησε ένα διαφορετικό μείγμα δημοσιονομικής προσαρμογής, με έμφαση στη συγκράτηση των δαπανών, αντί της αύξησης των εσόδων. Έτσι, στο Μεσοπρόθεσμο Πρόγραμμα 2013-2016 το 70% περίπου των μέτρων αφορούσε περιστολή δαπανών και μόλις το 30% περίπου αφορούσε την αύξηση εσόδων. Το γεγονός αυτός αποτυπώθηκε και στην Έκθεση της ΕΕ “Public Finances in the EU” (Νοέμβριος 2014), όπου φαίνεται η ραγδαία αποκλιμάκωση των δαπανών, κάτω από το μέσο όρο της ΕΕ, και η σταθεροποίηση των εσόδων της Γενικής Κυβέρνησης, περίπου στο μέσο όρο της ΕΕ. Χάρη στην αλλαγή μείγματος προσαρμογής, η ελληνική οικονομία κατάφερε να ανακάμψει από τη βαθιά ύφεση και να μετατρέψει τα χρόνια πρωτογενή ελλείμματα του Κρατικού Προϋπολογισμού και τα επίσης χρόνια ελλείμματα του ισοζυγίου τρεχουσών συναλλαγών σε πλεονάσματα. Στο τέλος του 2014, είχαν εξαλειφθεί τα δίδυμα ελλείμματα και είχαν αντικατασταθεί με πλεονάσματα, ενώ η βαθιά ύφεση μετατράπηκε σε ανάπτυξη και η υψηλή ανεργία είχε αρχίσει να αποκλιμακώνεται.

3. Για τον ΕΝΦΙΑ: Γράφει ο ΣΥΡΙΖΑ στην ανακοίνωσή του ότι «η κυβέρνηση της ΝΔ μονιμοποίησε το χαράτσι επί της ακίνητης περιουσίας με τη νομοθέτηση του ΕΝΦΙΑ τη στιγμή που η κυβέρνηση της Αριστεράς προσπαθεί να ανακατανείμει τα βάρη του υπέρ των αδύναμων κοινωνικών ομάδων και των μικροϊδιοκτητών». Δηλαδή, η διατήρηση του ίδιου εισπρακτικού στόχου του ΕΝΦΙΑ για το 2015 και 2016, ακόμη και μετά την αναπροσαρμογή των αντικειμενικών αξιών, «βαφτίζεται», ανακατανομή των βαρών. Να είναι σίγουροι στον ΣΥΡΙΖΑ ότι οι μικροϊδιοκτήτες που θα λάβουν το εκκαθαριστικό του ΕΝΦΙΑ 2015 αμέσως μετά τις εκλογές θα το διαπιστώσουν στην τσέπη τους. Όσο για τη μονιμοποίηση του «χαρατσιού» (ΕΕΤΗΔΕ), η κυβέρνηση Σαμαρά το μείωσε δύο φορές. Το 2013 με το ΕΕΤΑ κατά 15% οριζόντια και το 2014 με τον ΕΝΦΙΑ κατά 15% περίπου μεσοσταθμικά.

4. Για το ΦΠΑ στα ξενοδοχεία: Είπαμε όχι στην αύξηση του συντελεστή ΦΠΑ στα φάρμακα και στα λοιπά προϊόντα που βρίσκονταν στο χαμηλό συντελεστή ΦΠΑ. Είπε όχι στην αύξηση του συντελεστή ΦΠΑ στα νησιά. Είπε όχι στην κατάργηση του μεσαίου συντελεστή ΦΠΑ. Δέχτηκε μόνο την μετάταξη του ΦΠΑ στα ξενοδοχεία, ως το αναγκαίο τίμημα που έπρεπε να πληρωθεί για να κλείσει θετικά η τελευταία αξιολόγηση που θα έκλεινε οριστικά και την εποχή των Μνημονίων. Ενώ η κυβέρνηση Τσίπρα, έχασε 6 μήνες, προκάλεσε κρίση εμπιστοσύνης, στάση πληρωμών, εσωτερικό αναγκαστικό δανεισμό, έκλεισε τις τράπεζες, επέβαλλε ελέγχους στην κίνηση κεφαλαίων (capital controls) και επανέφερε την οικονομία από την ανάπτυξη στην ύφεση και από τα πλεονάσματα στα ελλείμματα. Τελικά, μετά από παλινωδίες και ερασιτεχνισμούς μηνών και μετά από ένα ανεκδιήγητο «δημοψήφισμα-παρωδία», σε κρίση πανικού μπροστά στην εθνική καταστροφή που θα ερχόταν με την έξοδο της Ελλάδας από το ευρώ και την ΕΕ, «συνθηκολόγησε άνευ όρων» στη σύναψη του 3ου, επώδυνου, Μνημονίου Τσίπρα-Καμμένου, με νέα μέτρα τουλάχιστον 13 δις ευρώ, εκ των οποίων 2,4 δις ευρώ περίπου από την αύξηση του ΦΠΑ, με νέα δανεικά έως 86 δις ευρώ που εκτοξεύουν το δημόσιο χρέος και παρατείνουν την κηδεμονία της χώρας για πολλά χρόνια.

5. Για το ΕΚΑΣ: Ο ΣΥΡΙΖΑ «εφεύρε» ότι στο “e-mail Χαρδούβελη”, περιλαμβανόταν τάχα δεσμεύσεις της προηγούμενης κυβέρνησης για κατάργηση του ΕΚΑΣ. Μόνο που η αλήθεια είναι τελείως διαφορετική. Στο «e-mail Χαρδούβελη» για το ΕΚΑΣ επί λέξει αναφέρεται (σελ. 31): «πρέπει να καταστεί ξεκάθαρο ότι η πρόθεση [της Κυβέρνησης] είναι να εξορθολογήσει και να απλοποιήσει το ΕΚΑΣ προκειμένου να υποστηρίξει πραγματικά τους χαμηλοσυνταξιούχους και όχι να το καταργήσει». Ενώ, αντίθετα, στο 3ο Μνημόνιο Τσίπρα-Καμμένου γράφει επί λέξει: «Έως τον Οκτώβριο 2015 (βασικό παραδοτέο) οι αρχές θα θεσπίσουν νομοθετικά περαιτέρω μεταρρυθμίσεις που θα αρχίσουν να ισχύουν από την 1η Ιανουαρίου 2016: … ι) τη σταδιακή κατάργηση του επιδόματος αλληλεγγύης (ΕΚΑΣ) για όλους τους συνταξιούχους έως τα τέλη Δεκεμβρίου του 2019, αρχίζοντας με το ανώτερο 20% των δικαιούχων το Μάρτιο 2016».

6. Για τη ρήτρα μηδενικού ελλείμματος στις επικουρικές συντάξεις και τα 5 ευρώ στα νοσοκομεία: Σε αντίθεση με τα ψέματα του ΣΥΡΙΖΑ, στο 3ο Μνημόνιο Τσίπρα-Καμμένου αναφέρεται ρητά ότι: «Έως τον Οκτώβριο 2015 (βασικό παραδοτέο) οι αρχές θα θεσπίσουν νομοθετικά περαιτέρω μεταρρυθμίσεις που θα αρχίσουν να ισχύουν από την 1η Ιανουαρίου 2016: … ια) αποκατάσταση του παράγοντα διατηρησιμότητας της μεταρρύθμισης του 2012 ή εξεύρεση αμοιβαία αποδεκτών εναλλακτικών μέτρων στο συνταξιοδοτικό σύστημα. Έως τον Οκτώβριο του 2015, οι αρχές θα αποφασίσουν αν θα επαναφέρουν το τέλος των 5 ευρώ βάσει ελέγχου των πόρων για τις επισκέψεις στα νοσοκομεία ή αν θα λάβουν ισοδύναμα δημοσιονομικά μέτρα και μέτρα διαχείρισης της ζήτησης».

7. Για τα πρωτογενή πλεονάσματα: Η Ελλάδα με το e-mail Χαρδούβελη, έκλεινε οριστικά την περίοδο των Μνημονίων, διευθετούσε οριστικά το ζήτημα του χρέους, έβγαινε στις αγορές έχοντας το δίχτυ ασφαλείας της «προληπτικής πιστωτικής γραμμής» για να καλύψει τις χρηματοδοτικές της ανάγκες. Έκανε κουμάντο στο σπίτι της! Αλλά ο κ. Τσίπρας δεν άφησε τη χώρα να βγεί από την κηδεμονία των Μνημονίων. Λέγοντας ψέματα. Καμία Έκθεση, κανενός διεθνούς οργανισμού, δεν προέβλεπε δημοσιονομικό κενό μετά το 2015. Δεν προέβλεπε καμία ανάγκη για πρόσθετα μέτρα. Γιατί; Επειδή η Ελλάδα αναπτυσσόταν! Αύξηση του ΑΕΠ 2,9% το 2015, 3,7% το 2016, 3,5% το 2017, 3,3% το 2018, προέβλεπε το «κακό» ΔΝΤ. Η επίτευξη των δημοσιονομικών στόχων ήταν αυτοτροφοδοτούμενη από την ανάπτυξη! Και τα έσοδα που αυτή φέρνει! Και ο κ. Τσίπρας συγκρίνει τώρα τα πλεονάσματα της προηγούμενης κυβέρνησης που επιτυγχάνονταν με την οικονομία να αναπτύσσεται γοργά, με τους νέους στόχους της κυβέρνησης Τσίπρα μέσα σε ένα πολύ δυσμενέστερο περιβάλλον ύφεσης και ελλειμμάτων που ο ίδιος δημιούργησε! Επομένως, οι χαμηλότεροι στόχοι πρωτογενών πλεονασμάτων, δεν συνιστούν «διαπραγματευτική επιτυχία». Συνιστούν αναγκαστική προσγείωση στην πρωτοφανή επιδείνωση των δεδομένων της οικονομίας, εξαιτίας των εγκληματικών χειρισμών της Κυβέρνησης. Ενώ ανοίγουν χρηματοδοτικές «τρύπες» για την κάλυψη των οποίων ο κ. Τσίπρας κατέφυγε σε νέα δανεικά 86 δις ευρώ από τους «κακούς» εταίρους μας που προεκλογικά ξόρκιζε.

8. Για το θέμα του χρέους: Tο θέμα της αναδιάρθρωσης του δημοσίου χρέους της Ελλάδας ήταν πάντα στο τραπέζι, χάρη στην προηγούμενη κυβέρνηση μας. Η ανάγκη αναδιάρθρωσης του χρέους, συναρτώμενη με την επίτευξη των στόχων του Δευτέρου Προγράμματος Οικονομικής Προσαρμογής, είχε πανηγυρικά διατυπωθεί στη Δήλωση του Eurogroup Νοεμβρίου 2012 και επαναλήφθηκε σε ανάλογη Δήλωση τον Μάϊο του 2014. Μάλιστα, οι Δηλώσεις αυτές άφηναν ανοικτά πολλά περιθώρια για να χρησιμοποιηθούν τα εργαλεία που θα ήταν προσφορότερα για αυτή την αναδιάρθρωση του Ελληνικού δημοσίου χρέους (συμπεριλαμβανομένων των χαμηλότερων επιτοκίων και επίσης επιμήκυνσης μέσω επίσης μεγαλύτερης περιόδου χάριτος και αποπληρωμής), ώστε να ενισχυθεί περαιτέρω η βιωσιμότητά του. Αντίθετα, τόσο στη Δήλωση του Eurogroup 20ης Φεβρουαρίου 2015, όσο και στη Δήλωση της Συνόδου Κορυφής για το Ευρώ της 12ης Ιουλίου 2015, αναφέρεται ρητά ότι «οι ελληνικές αρχές επαναλαμβάνουν την κατηγορηματική δέσμευσή τους να τηρήσουν πλήρως και εγκαίρως τις χρηματοοικονομικές τους υποχρεώσεις προς όλους τους πιστωτές τους». Ταυτόχρονα, στη Δήλωση της 12ης Ιουλίου 2015 αναφέρεται επίσης ρητά ότι «δεν μπορούν να αναληφθούν απομειώσεις της ονομαστικής αξίας του χρέους». Επίσης, στην ίδια Δήλωση τονίζεται ότι «η Ευρωομάδα παραμένει έτοιμη να εξετάσει, εάν χρειαστεί, πιθανά πρόσθετα μέτρα (πιθανή παράταση των περιόδων χάριτος και αποπληρωμής), για να εξασφαλιστεί ότι οι ακαθάριστες χρηματοδοτικές ανάγκες παραμένουν σε βιώσιμο επίπεδο».

9. Για το ζήτημα των επαναπροσλήψεων: Η Ελλάδα xρειάζεται μικρότερο, αλλά επιτελικό, Κράτος. Πολλές φορές έχουμε καταστήσει σαφές ότι είμαστε μετωπικά αντίθετοι σε σκέψεις ρεβανσισμού. Σεβόμαστε τη συντριπτική πλειοψηφία των δημοσίων υπαλλήλων που ανταποκρίνονται στην αποστολή τους και θα προσπαθήσουμε να συντονίσουμε μαζί τους τη δράση μας για ένα κράτος λειτουργικό και φιλικό στον πολίτη που να σέβεται τα χρήματα των φορολογουμένων.

10. Για τη φοροδιαφυγή: Ο ΣΥΡΙΖΑ στο «πλήρες και κοστολογημένο» Πρόγραμμα της Θεσσαλονίκης υποσχόταν ότι από την πάταξη της φοροδιαφυγής και της διαφθοράς, μεταξύ άλλων και με την είσπραξη ποσών από τη λίστα Λαγκάρντ, τη λίστα Λιχνεστάιν κ.λ.π. θα «έβαζε» στο δημόσιο ταμείο 3 δις ευρώ «με σχέδιο υλοποίησης έξι μηνών». Βέβαια ο αρμόδιος Υπουργός Επικρατείας Π. Νικολούδης, απαντώντας σε ερώτηση κοινοβουλευτικού ελέγχου, στις 03 Απριλίου 2015, παραδέχτηκε ότι ο έλεγχος υποθέσεων όπως της «λίστας Λαγκάρντ, είναι διαδικασία «δύσκολη» και χρονοβόρα, ενώ οποιαδήποτε «πληροφορία» πρέπει να συνεκτιμηθεί «με άλλα στοιχεία» (03.04.2015) … ενώ σε συνέντευξή του σε βελγική εφημερίδα, στις 9 Απριλίου 2015 δήλωσε ότι μπορεί να εισπράξει 2,5 - 3 δις € από τη φοροδιαφυγή, αλλά σε 5-6 χρόνια (!) και όχι σε έξι μήνες όπως υποσχόταν ο ΣΥΡΙΖΑ. Αφού λοιπόν ακόμη και σήμερα συνεχίζει την κοροϊδία, μπορεί να απαντήσει ο ΣΥΡΙΖΑ πόσα ευρώ έβαλε στο δημόσιο ταμείο ο ΣΥΡΙΖΑ από τη λίστα Λαγκάρντ επί οκτώ μήνες τώρα;

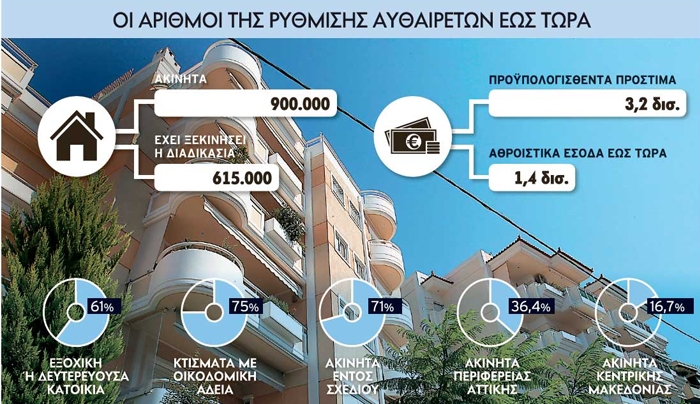

Προθεσμία έως τον Φεβρουάριο για τακτοποίηση αυθαιρέτων

Σεπτέμβριος 04, 2015Προθεσμία έως τον Φεβρουάριο του 2016 έχουν οι ιδιοκτήτες αυθαιρέτων προκειμένου να τα δηλώσουν για να τα... σώσουν, καθώς τότε λήγει η ετήσια παράταση που είχε δοθεί από το υπουργείο Περιβάλλοντος

Σε διαφορετική περίπτωση, όπως δήλωσε ο υπουργός Περιβάλλοντος Γ. Γκόλλιας, «κανένα ακίνητο με αυθαιρεσία και κανένα αυθαίρετο κτίσμα δεν θα μπορεί να μεταβιβαστεί ή να αξιοποιηθεί».

Ηδη, πάντως, σύμφωνα με τα στοιχεία που έδωσε χθες στη δημοσιότητα το Τεχνικό Επιμελητήριο Ελλάδας (ΤΕΕ), στα δύο χρόνια λειτουργίας του πληροφοριακού συστήματος για την εφαρμογή του σχετικού νόμου (4178/2013) έχουν δηλωθεί πάνω από 900.000 ακίνητα στις ρυθμίσεις αυθαιρέτων, ενώ για περισσότερα από 615.000 έχει ξεκινήσει η διαδικασία ρύθμισης. Ο ρυθμός των δηλώσεων, ωστόσο, εμφανίζει αυτήν την περίοδο κάμψη, η οποία οφείλεται σε μεγάλο βαθμό στον περιορισμό των τραπεζικών συναλλαγών, όπως σημειώνει η διοίκηση του ΤΕΕ.

Παρ' όλα αυτά οι ενδιαφερόμενοι θα πρέπει να βιαστούν, καθώς απομένουν λίγοι μήνες έως τη λήξη της προθεσμίας.

Ετσι όσοι θέλουν να εντάξουν ακίνητο στη ρύθμιση πρέπει με τη συμβολή ενός μηχανικού να καταγράψουν τις αυθαιρεσίες τους και να επιλέξουν ένα από τα διαθέσιμα σχήματα αποπληρωμής των προστίμων, τα οποία σε περιπτώσεις προκαταβολών δίνουν τη δυνατότητα σημαντικών εκπτώσεων.

Προθεσμία έως τον Φεβρουάριο για τακτοποίηση αυθαιρέτων

Οπως μάλιστα επισημαίνει και ο πρόεδρος του ΤΕΕ, Γιώργος Στασινός: «Οι πολίτες έχουν πλέον τη δυνατότητα μέσα από το πληροφοριακό σύστημα του Επιμελητηρίου για συμψηφισμό του 50% των προστίμων για τα αυθαίρετα με εργασίες και υλικά ενεργειακής αναβάθμισης και στατικής επάρκειας».

Σε ό,τι αφορά στις δηλώσεις που έχουν υποβληθεί, ήδη στους 24 μήνες που συμπληρώθηκαν από την πρώτη εφαρμογή του νόμου 4178 του 2013, στον οποίο ενσωματώθηκε και το μεγαλύτερο μέρος των δηλώσεων του νόμου 4014 του 2011, το σύνολο είναι 902.961, για τις 615.137 εκ των οποίων έχει υποβληθεί και παράβολο.

Τα προϋπολογισθέντα πρόστιμα των ρυθμιζόμενων αυθαίρετων κατασκευών φτάνουν τα 3,2 δισεκατομμύρια ευρώ. Εως το τέλος Αυγούστου, πάντως, τα αθροιστικά έσοδα ήταν περίπου 1,48 δισ. (1.000.204.413,29 ευρώ του νόμου 4014 και 476.443.440,98 ευρώ του νόμου 4178).

Από τα ακίνητα που δηλώθηκαν, το 61% αφορά σε δευτερεύουσα ή εξοχική κατοικία, το 20% σε κύρια και μοναδική κατοικία, το 14% σε επαγγελματικά κτίρια υπηρεσιών, το 3% σε κτίρια τουρισμού και βιομηχανίας, και το 2% σε κτίρια μεταποίησης πρωτογενούς τομέα (αγροτικού ή κτηνοτροφικού).

Η συντριπτική πλειονότητα των δηλώσεων (75%) αφορά αυθαιρεσίες σε κτίσματα με οικοδομική άδεια, ενώ το 25% σε ακίνητα χωρίς άδεια. Επίσης το 29% των δηλώσεων αυθαιρέτων είναι για ακίνητα εκτός σχεδίου, τα οποία όμως αντιπροσωπεύουν το 51% των προστίμων, και το υπόλοιπο ποσοστό αφορά σε ακίνητα εντός σχεδίου.

Οι περισσότερες δηλώσεις υποβλήθηκαν για ακίνητα στην Περιφέρεια Αττικής (186.743 δηλώσεις ή 36,41%), ενώ ακολουθεί η Περιφέρεια Κεντρικής Μακεδονίας (85.634 δηλώσεις ή 16,69% του συνόλου).

Σύμφωνα, πάντως, με τον πρόεδρο του ΤΕΕ, η πολιτεία δεν πρέπει να καθυστερήσει άλλο την εφαρμογή της Ηλεκτρονικής Ταυτότητας Κτιρίου, που αφορά στα νομίμως υφιστάμενα κτίρια, και την Ηλεκτρονική Εκδοση Αδειών Δόμησης για τα νέα κτίρια.

ethnos.gr

Μετεκλογική βροχή φόρων: 12,4 δισ. στην εφορία μετά τις κάλπες

Αύγουστος 30, 2015«Βροχή» από φόρους έρχεται μετά τις εκλογές του Σεπτεμβρίου. Φυσικά πρόσωπα και επιχειρήσεις θα κληθούν να πληρώσουν 12,4 δισ. ευρώ για τα ακίνητα που διαθέτουν, τον φόρο εισοδήματος, τον φόρο μισθωτών υπηρεσιών, την αυξημένη εισφορά αλληλεγγύης και τα τέλη κυκλοφορίας.

Σύμφωνα με την «Καθημερινή», από αύριο Δευτέρα μέχρι και τον Φεβρουάριο του 2016 οι περισσότεροι φορολογούμενοι θα πρέπει στο τέλος κάθε μήνα να βάζουν βαθιά το χέρι στην τσέπη για να πληρώσουν στο ελληνικό Δημόσιο τους ανωτέρω φόρους.

Η κακή οργάνωση των υπηρεσιών του υπουργείου Οικονομικών έχει ως αποτέλεσμα να συσσωρεύεται στους τελευταίους μήνες του έτους το πλήθος των φόρων, δημιουργώντας σημαντικά προβλήματα στα νοικοκυριά και στις επιχειρήσεις. Στον κακό προγραμματισμό αποδίδεται και η αύξηση των ληξιπρόθεσμων οφειλών.

Εάν οι φορολογούμενοι ξεκινούσαν την πληρωμή των φόρων που τους αναλογούν από τον Φεβρουάριο εκάστου έτους, ο επιμερισμός τους θα ήταν σωστότερος, ενώ οι υπόχρεοι θα είχαν μεγαλύτερη ευχέρεια για την εξυπηρέτηση των υποχρεώσεων τους.

Ωστόσο, οι εκλογές δεν «επιτρέπουν» τη νωρίτερη καταβολή των φόρων. Ειδικότερα, οι φόροι ύψους 12,4 δισ. ευρώ που θα καταβληθούν αμέσως μετά τις εκλογές κατανέμονται ως εξής:

• Φόρος εισοδήματος. Την πρώτη δόση του φόρου εισοδήματος θα κληθούν να πληρώσουν την ερχόμενη Δευτέρα εκατομμύρια φορολογούμενοι, οι οποίοι υπέβαλαν τις δηλώσεις τους μετά την παράταση που δόθηκε στα τέλη Ιουλίου. Συνολικά μέχρι και τα τέλη Νοεμβρίου πρέπει να καταβληθούν από τα; Φυσικά πρόσωπα περισσότερα από 3 δισ. ευρώ. Αντίστοιχα οι επιχειρήσεις θα πρέπει να πληρώσουν το ποσό των 2 δισ. ευρώ. Σημειώνεται ότι οι ελεύθεροι επαγγελματίες εκτός από την εισφορά αλληλεγγύης καταβάλλουν και τέλος επιτηδεύματος. Μέχρι στιγμής από την εκκαθάριση των φορολογικών δηλώσεων έχουν καταλογισθεί φόροι ύψους 2,8 δισ. ευρώ σε 2,2 εκατ. φορολογούμενους. Μέχρι την ολοκλήρωση της εκκαθάρισης υπολογίζεται ότι το ποσό αυτό θα ξεπεράσει τα 3 δισ. ευ

ρώ.

• ΕΝΦΙΑ: Τα εκκαθαριστικά του ενιαίου φόρου ακινήτων θα αναρτηθούν στο Διαδίκτυο στα τέλη Σεπτεμβρίου αμέσως μετά τις εκλογές. Η πρώτη δόση του φόρου θα πληρωθεί στα τέλη Οκτωβρίου και η τελευταία στα τέλη Φεβρουαρίου. Το ποσό που πρέπει να καταβάλουν οι ιδιοκτήτες ακινήτων ανέρχεται στα 3,2 δισ. ευρώ (το εισπράξιμο υπολογίζεται σε 2,65 δισ. ευρώ). Σημειώνεται ότι ισχύει και για φέτος η έκπτωση 20% στα κενά και μη ηλεκτροδοτούμενα ακίνητα.

• Αυξημένοι είναι οι φόροι φέτος και για όσους διατηρούν αυτοκίνητα υψηλού κυβισμού άνω των 2.500 κ.ε., αεροπλάνα, πισίνες και σκάφη αναψυχής άνω των 10 μέτρων. Ο συντελεστής φορολογίας έχει αυξηθεί στο 13% από 10% που είναι σήμερα. Οι ανωτέρω φορολογούμενοι θα πληρώσουν επιπλέον 47 εκατ. ευρώ με τις φορολογικές δηλώσεις που υποβάλλουν αυτές τις μέρες.

• Τους κρίσιμους μήνες οι οφειλέτες του Δημοσίου θα πληρώνουν ταυτόχρονα με όλα τα ανωτέρω και τη δόση για την αποπληρωμή των ληξιπρόθεσμων οφειλών. Συνολικά μέχρι το τέλος του έτους υπολογίζεται να καταβληθούν περισσότερα από 800 εκατ. ευρώ.

• Από τις αποδοχές του Αυγούστου έχει ξεκινήσει και η παρακράτηση της αυξημένης εισφοράς αλληλεγγύης που προκύπτει για το διάστημα από τον ΙΑΝΟΥΑΡΙΟ έως τον Ιούλιο θα πληρωθεί το 2016 με την εκκαθάριση της φορολογικής δήλωσης. Συνολικά από την εισφορά αλληλεγγύης και το φόρο μισθωτών υπηρεσιών και συντάξεων θα καταβληθούν περίπου 2,3 δισ. ευρώ μέχρι το τέλος του έτους.

• Επίσης, τον Δεκέμβριο θα πρέπει να καταβληθεί ποσό ύψους 1,1 δισ. ευρώ για τέλη κυκλοφορίας του 2016.

Βέβαια οι ανωτέρω φόροι δεν είναι οι μοναδικοί που θα καταβληθούν από τους 8 εκατ. φορολογούμενους και τις επιχειρήσεις. Συνολικά από την Δευτέρα και μέχρι τον Φεβρουάριο του 2016 θα πρέπει να πληρωθούν φόροι συνολικού ύψους 24,7 δισ. ευρώ (εκ των οποίων τα 12,3 δισ. ευρώ αφορούν τον ΦΠΑ και τον ειδικό φόρο κατανάλωσης).

dikaiologitika.gr

Καταθέσατε πινακίδες κυκλοφορίας; Τέλος η ατέλεια, έρχεται “χαράτσι”

Αύγουστος 28, 2015Μια δυσάρεστη «έκπληξη» αναμένεται να αποτελέσει το Περιουσιολόγιο για τους ιδιοκτήτες αυτοκίνητων και σκαφών αναψυχής που έχουν καταθέσει τις πινακίδες κυκλοφορίας και τις άδειες πλόων αντίστοιχα.

Ειδικότερα από το Νοέμβριο αναμένεται να τεθεί σε ισχύ το περίφημο ηλεκτρονικό Περιουσιολόγιο σύμφωνα με όσα ανακοίνωσε ο αναπληρωτής υπουργός Οικονομικών κ. Τρύφων Αλεξιάδης στο οποίο θα αναγράφονται η κινητή και ακίνητη περιουσία όλων των φορολογουμένων.

Ωστόσο η μεγάλη έκπληξη αναμένεται να έρθει από την κινητή περιουσία που περιλαμβάνει αυτοκίνητα, σκάφη-βάρκες, ελικόπτερα μέχρι και ιδιωτικά τζετ.

Ο λόγος που αναφερόμαστε σε έκπληξη έχει να κάνει με το γεγονός ότι στο τραπέζι των διαβουλεύσεων για το Περιουσιολόγιο υπάρχει εδώ και χρόνια η πρόταση που αφορά ειδικά τα αυτοκίνητα και τα σκάφη στα οποία έχουν κατατεθεί οι πινακίδες κυκλοφορίας και οι ‘Αδειες Πλόων ώστε το κράτος να σταματήσει να «αιμορραγεί» οικονομικά.

Ο αριθμός των αυτοκινήτων με κατατεθειμένες τις πινακίδες κυκλοφορίας τους ξεπερνά τις 700.000 ενώ δεκάδες χιλιάδες ιδιοκτήτες σκαφών αναψυχής έχουν προβεί αντίστοιχα σε κατάθεση των Αδειών Πλόων στις κατά τόπους Λιμενικές Αρχές ώστε να γλιτώσουν τους φόρους.

Η πρόταση περιλαμβάνει τη φορολόγηση των αυτοκινήτων και των σκαφών ως πάγιων περιουσιακών στοιχείων ασχέτως αν οι ιδιοκτήτες τους έχουν καταθέσει τις πινακίδες κυκλοφορίας ή τις άδειες εκτέλεσης πλόων τους!

Αν υιοθετηθεί η συγκεκριμένη πρόταση τότε όλοι οι ιδιοκτήτες αυτοκινήτων που έχουν καταθέσει τις πινακίδες κυκλοφορίας τους αλλά και οι κάτοχοι σκαφών-βαρκών που έχουν καταθέσει τις άδειες πλόων τους εκεί που τα αυτοκίνητά και σκάφη-βάρκες τους ήταν αφορολόγητα ξαφνικά θα φορολογούνται ως πάγια περιουσιακά στοιχεία.

Με λίγα λόγια θα καταργηθεί η φορολογική ατέλεια των αυτοκινήτων και σκαφών που έχουν κατατεθημένες τις άδειές τους και ξαφνικά θα αποτελούν πάγια περιουσιακά στοιχεία που φορολογούνται.

Άλλωστε είναι γνωστό πως όταν κάποιος κάτοχος αυτοκινήτου ή σκάφους καταθέτει την άδεια με την αιτιολογία της προσωρινής ακινησίας δεν αναγράφεται καθόλου στην φορολογική δήλωση.

Με το περιουσιολόγιο αυτό δεν θα συμβαίνει καθώς θα καταγράφονται κανονικά ασχέτως αν δεν κυκλοφορούν.

Ωστόσο ο τρόπος φορολόγησής τους ακόμη δεν έχει γίνει γνωστός αλλά το συγκεκριμένο μέτρο παρουσιάζεται ως αντίμετρο στην αθρόα κατάθεση πινακίδων κυκλοφορίας των ΙΧ και αδειών πλόων στα σκάφη-βάρκες.

Όπως και να έχει το θέμα φαίνεται πως οι απώλειες που έχουν καταγραφεί στον κρατικό προϋπολογισμό ύψους εκατοντάδων εκατ. ευρώ έχει ανησυχήσει ιδιαίτερα τα στελέχη του υπουργείου Οικονομικών ενόψει μάλιστα και της έλευσης τέλους του έτους που αναμένεται να δημιουργηθεί το αδιαχώρητο στις εφορίες από ιδιώτες καταναλωτές αλλά και ιδιοκτήτες εταιρειών ενοικίασης ΙΧ που αναμένεται να καταθέσουν εκατοντάδες χιλιάδες πινακίδες κυκλοφορίας εξαιτίας της αύξησης του Φόρου Πολυτελούς Διαβίωσης στα ΙΧ με κινητήρες άνω των 2,5 λίτρων αλλά και την επιβολή του συγκεκριμένου φόρου σε βάρκες και σκάφη με μήκος από 5 μέτρα και άνω.

Πηγή: www.enikonomia.gr

Τέλη Σεπτεμβρίου ο ΕΝΦΙΑ, πρώτη δόση έως 31 Οκτωβρίου

Αύγουστος 25, 2015Στα τέλη Σεπτεμβρίου θα αναρτηθούν στο Διαδίκτυο τα εκκαθαριστικά σημειώματα για την πληρωμή της πρώτης δόσης του ενιαίου φόρου ιδιοκτησίας ακινήτων (ΕΝΦΙΑ), η οποία θα πρέπει να καταβληθεί μέχρι τις 31 Οκτωβρίου.

Συνολικά, οι ιδιοκτήτες ακινήτων καλούνται να πληρώσουν στο ελληνικό Δημόσιο το ποσό των 3,2 δισ. ευρώ (εκ των οποίων τα 2,65 δισ. ευρώ θεωρούνται εισπράξιμα) σε πέντε δόσεις με την τελευταία να καταβάλλεται στα τέλη Φεβρουαρίου 2016.

Ο ΕΝΦΙΑ του 2015 δεν θα έχει καμία αλλαγή για τους ιδιοκτήτες ακινήτων σε σχέση με τον φόρο που πλήρωσαν το 2014 παρά τις διαβεβαιώσεις της κυβέρνησης το προηγούμενο διάστημα για ελαφρύνσεις.

Σύμφωνα με τη νομοθεσία όσοι δεν μπορούν λόγω οικονομικής αδυναμίας να πληρώσουν το φόρο δικαιούνται έκπτωση ή πλήρη απαλλαγή υπό προϋποθέσεις.

Ειδικότερα:

• Εκπτωση 50% μπορεί να γίνει αν διαπιστωθεί οικονομική αδυναμία πληρωμής της οφειλής για το συγκεκριμένο έτος. Πρέπει όμως να υπάρχουν σωρευτικά και οι εξής προϋποθέσεις:

α) Το συνολικό φορολογητέο οικογενειακό εισόδημα του προηγούμενου έτους να μην είναι πάνω από 9.000 ευρώ. Το ποσό αυτό αυξάνεται κατά 1.000 ευρώ για τον/τη σύζυγο και κάθε εξαρτώμενο μέλος.

β) Το σύνολο της επιφάνειας των κτισμάτων όλων των πιο πάνω προσώπων να μην είναι πάνω από 150 τ.μ.

γ) Η συνολική αξία της ακίνητης περιουσίας, όπως αυτή προσδιορίζεται για τον υπολογισμό του συμπληρωματικού φόρου, να μην ξεπερνά το ποσό των 85.000 ευρώ για τον άγαμο, των 150.000 ευρώ για τον έγγαμο και τον ή τη σύζυγό του ή τη μονογονεϊκή οικογένεια με ένα εξαρτώμενο τέκνο και των 200.000 ευρώ για τον έγγαμο, τον ή τη σύζυγό του και τα εξαρτώμενα τέκνα τους ή τη μονογονεϊκή οικογένεια με δύο εξαρτώμενα τέκνα.

• Εκπτωση 100% μπορεί να γίνει αν υπάρχουν σωρευτικά οι εξής προϋποθέσεις:

α) Το φορολογητέο οικογενειακό εισόδημα του προηγούμενου έτους να μην είναι πάνω από 12.000 ευρώ. Το ποσό αυτό αυξάνεται κατά 1.000 ευρώ για τον/τη σύζυγο και κάθε εξαρτώμενο μέλος.

β) Το σύνολο της επιφάνειας των κτισμάτων όλων των πιο πάνω προσώπων να μην είναι πάνω από 150 τ.μ.

γ) Ο αριθμός των εξαρτώμενων τέκνων να είναι από τρία και πάνω ή ο φορολογούμενος ή η σύζυγος ή κάποιο από τα εξαρτώμενα παιδιά της οικογένειας να έχει αναπηρία από 80% και πάνω.

• Εκπτωση 20% στον ΕΝΦΙΑ των κενών και μη ηλεκτροδοτούμενων ακινήτων εφόσον αυτά παρέμειναν για όλο το 2015 κενά και μη ηλεκτροδοτούμενα.

enikomania.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία