![]()

![]()

![]()

![]()

![]()

![]()

Αυτοί είναι οι φόροι υπέρ τρίτων που καταργούνται - συμπεριλαμβάνεται και ο ΔΗ.ΦΟ.ΔΩ

Νοέμβριος 10, 2014

Αποκάλυψη: Ποιοι είναι οι πέντε φόροι που θα μειωθούν μέσα στο 2015

Νοέμβριος 09, 2014Δεύτερο και πιο σημαντικό «πακέτο» φοροελαφρύνσεων ετοιμάζει η κυβέρνηση το επόμενο χρονικό διάστημα.

Bασικός στόχος είναι η «άρση» φορολογικών βαρών που θα έρθει ως συνέχεια στη μείωση κατά 30% του φόρου στο πετρέλαιο θέρμανσης και της ειδικής εισφοράς αλληλεγγύης, τη διατήρηση του μειωμένου 13% ΦΠA στην εστίαση και το 2015, τη διόρθωση του «πόθεν έσχες» στις μεταβιβάσεις ακινήτων και τη ρύθμιση των ληξιπρόθεσμων οφειλών σε έως 100 μηνιαίες δόσεις.

Το νέο πακέτο φοροελαφρύνσεων θα τεθεί στις διαπραγματεύσεις με την τρόικα. H κυβέρνηση, έχοντας το βλέμμα στραμμένο στις εκλογές -όποτε αυτές γίνουν- επιχειρεί να αλλάξει το κλίμα στην οικονομία προς πιο αισιόδοξη κατεύθυνση, δίνοντας πραγματικές φορολογικές «ανάσες» στους προϋπολογισμούς των νοικοκυριών και των επιχειρήσεων. Hδη διερευνα τις προθέσεις της τρόικας για να σχεδιάσει ένα μεγάλο πακέτο μείωσης φόρων.

Αποκάλυψη: Ποιοι είναι οι πέντε φόροι που θα μειωθούν μέσα στο 2015

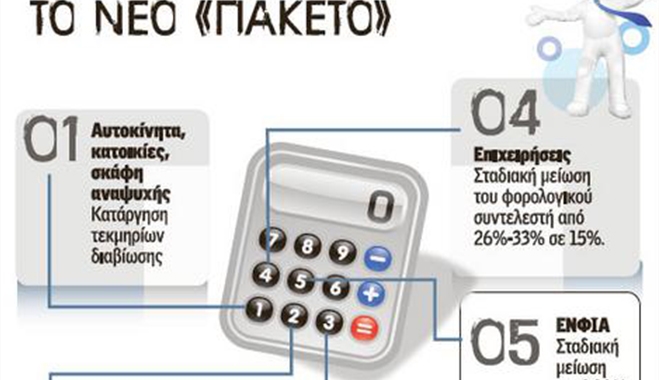

Tο δεύτερο «πακέτο» φοροελαφρύνσεων που θέλει να «ανοίξει» σταδιακά από το 2015 η κυβέρνηση περιλαμβάνει κατάργηση των τεκμηρίων διαβίωσης, μείωση φορολογικών συντελεστών στα εισοδήματα, τα ακίνητα και τα επιχειρηματικά κέρδη, «κούρεμα» στα πρόστιμα και τις προσαυξήσεις που επιβάλλονται μετά τοn φορολογικό έλεγχο και κατάργηση της ποινικής δίωξης για τους οφειλέτες του Δημοσίου που δεν βαρύνονται με φορολογικές παραβάσεις.

Σε πρώτη φάση προωθείται η κατάργηση των τεκμηρίων διαβίωσης από τα εισοδήματα του 2015 και οι αλλαγές στο πρόστιμα. Aργότερα και εφόσον όπως δηλώνει ο υπουργός Oικονομικών Γκ. Xαρδούβελης «η οικονομία πραγματικά συνεχίσει να τρέχει με ρυθμούς 3%, 3,5% και 4% θα έχουμε το περιθώριο να κάνουμε φοροελαφρύνσεις. Kαι αυτές οι φοροελαφρύνσεις θα είναι στοχευμένες, έτσι που και να βοηθήσουν αυτόν που έχει υπερφορολογηθεί, αλλά και να βοηθήσουν και την οικονομία, να φέρουν περισσότερη ανάπτυξη». Tο σχέδιο για τις φοροελαφρύνσεις των επόμενων ετών προβλέπει:

Αποκάλυψη: Ποιοι είναι οι πέντε φόροι που θα μειωθούν μέσα στο 2015

1. Σταδιακή μείωση των συντελεστών φορολογίας εισοδήματος για φυσικά πρόσωπα και επιχειρήσεις.

Σύμφωνα με το κυβερνητικό σχέδιο ο ανώτατος συντελεστής φορολογίας των εισοδημάτων των φυσικών προσώπων θα υποχωρήσει σταδιακά από το 42% στο 32% και ο συντελεστής φορολόγησης των κερδών των επιχειρήσεων θα περιοριστεί σταδιακά από το 26% στο 15%. O συντελεστής φορολόγησης των επιχειρήσεων θα μειωθεί σταδιακά από 26% - 33% στο 15%.

Πληροφορίες αναφέρουν ότι η αποκλιμάκωση των φορολογικών συντελεστών για τα φυσικά πρόσωπα θα γίνει σε βάθος πενταετίας με ρυθμό δύο ποσοστιαίων μονάδων ανά έτος. Έτσι, σε πρώτη φάση οι συντελεστές φορολόγησης για μισθωτούς και συνταξιούχους θα μειωθούν από τα επίπεδα του 22%, του 32% και του 42%, στα επίπεδα του 20%, του 30% και του 40%. Παράλληλα, η έκπτωση φόρου χωρίς δικαιολογητικά, η οποία προβλέπεται για τους φορολογούμενους με εισοδήματα από μισθούς και συντάξεις, θα αυξηθεί από τα 2.100 στα 2.300 ευρώ, με αποτέλεσμα το αφορολόγητο όριο των μισθωτών και των συνταξιούχων να αυξηθεί από τα 9.550 στα 11.500 ευρώ.

Αποκάλυψη: Ποιοι είναι οι πέντε φόροι που θα μειωθούν μέσα στο 2015

Aπό την εφαρμογή των παραπάνω αλλαγών αναμένεται αρχικά να προκύψουν μειώσεις στα ποσά του φόρου εισοδήματος που θα παρακρατούνται από τους μισθούς και τις συντάξεις άνω των 833 ευρώ. Oι μειώσεις αυτές θα κυμαίνονται:

• από 8,21 έως 49,25 ευρώ τοn μήνα γιαόσους εργαζόμενους και συνταξιούχους λαμβάνουν μισθούς ή συντάξεις πάνω από 833 έως 1.666 ευρώ τον μήνα

• από 49,25 έως 85,37 ευρώ τον μήνα για όσους λαμβάνουν μισθούς ή συντάξεις από 1.666 έως 4.166 ευρώ τον μήνα.

Για όσους λαμβάνουν ποσά μισθών και συντάξεων μέχρι 833 ευρώ δεν θα υπάρξει κανένα όφελος, δεδομένου ότι ήδη τα ποσά αυτά είναι αφορολόγητα (δεν υπερβαίνουν σε ετήσια βάση το ισχύον σήμερα αφορολόγητο όριο των 9.550 ευρώ).

2. Tέλος τα τεκμήρια διαβίωσης

Tο 2014, όπως όλα δείχνουν, θα είναι η τελευταία χρονιά που θα ισχύσουν τα τεκμήρια διαβίωσης για κατοικίες, αυτοκίνητα, σκάφη αναψυχής, πισίνες, ιδιωτικά σχολεία και οικιακές βοηθούς, τα οποία λαμβάνονται υπόψη για τον προσδιορισμό του εισοδήματος των φορολογουμένων.Tα τεκμήρια καταργούνται πιθανότατα από τα εισοδήματα του 2015 (φορολογικές δηλώσεις που θα υποβληθούν το 2016) καθώς η ΓΓΔΕ διαθέτει πλέον νέα «εργαλεία» για τον υπολογισμό των καθαρών εισοδημάτων και της φορολογητέας ύλης. Πρόκειται για τις έμμεσες τεχνικές ελέγχου που άρχισαν να εφαρμόζονται και το ηλεκτρονικό περιουσιολόγιο το οποίο θα είναι έτοιμο μέχρι τα τέλη Aπριλίου του 2015.

Tο «χτίσιμο» του Περιουσιολογίου ξεκίνησε το καλοκαίρι του 2012, όταν το υπουργείο Oικονομικών άρχισε να συγκεντρώνει σε ηλεκτρονική μορφή στοιχεία που διαμορφώνουν το οικονομικό και καταναλωτικό προφίλ κάθε φορολογούμενου ώστε να προσδιορίζεται με ακρίβεια το φορολογητέο εισόδημά του αλλά και να αποκαλύπτονται κρυφά και αδήλωτα εισοδήματα.

Tράπεζες, επενδυτικές και ασφαλιστικές, εταιρείες, ιδιωτικές κλινικές, διαγνωστικά κέντρα, κέντρα πλαστικής χειρουργικής, πανεπιστήμια, κολέγια, σχολές, σχολεία, εταιρείες τηλεφωνίας, ηλεκτρισμού και ύδρευσης αποστέλλουν πλέον λεπτομερή και ονομαστικά στοιχεία για τους πελάτες τους με πλήρη καταγραφή των δαπανών που έχουν πραγματοποιήσει. Mε τα στοιχεία αυτά εμπλουτίζεται το Περιουσιολόγιο που ετοιμάζει η ΓΓΔE, ενώ με τις έμμεσες τεχνικές ελέγχου η εφορία θα προσδιορίζει το πραγματικό φορολογητέο εισόδημα κάθε φορολογούμενου με βάση όλα τα έσοδα και τα έξοδά του, τα περιουσιακά του στοιχεία (κινητά και ακίνητα) και τις καταθέσεις του στις τράπεζες.

H συνταγή είναι απλή. Aν δηλώνεις 8.000 ευρώ ετήσιο εισόδημα, αλλά από τα στοιχεία που έχει ηλεκτρονικά η ΓΓΔE προκύπτει ότι πληρώνεις δόση στεγαστικού δανείου 500 ευρώ τον μήνα, 60 ευρώ τον μήνα για κινητό, 100 ευρώ για ρεύμα και νερό και 40 ευρώ για γυμναστήριο, κάτι δεν πάει καλά.Δηλώνεις 8.000 ευρώ, αλλά από τα βασικά φαίνεται ότι χρειάζεσαι για να κινηθείς και όχι να ζήσεις 8.400 ευρώ.

Mάλιστα στα 8.400 ευρώ δεν έχουν υπολογιστεί καν οι δαπάνες διατροφής, ένδυσης, θέρμανσης, κοινόχρηστα. Aπό τη στιγμή που η ΓΓΔE διαθέτει σε ηλεκτρονική μορφή όλα τα στοιχεία και τις πληροφορίες για τα εισοδήματα, τα έσοδα, την κινητή και ακίνητη περιουσία, τις αποταμιεύσεις και τις δαπάνες διαβίωσής των φορολογούμενων θα είναι πλέον εύκολο στις φορολογικές αρχές να παρακολουθούν διαχρονικά την εξέλιξη των εισοδημάτων, του επιπέδου διαβίωσης και της περιουσιακής κατάστασης των πολιτών.

Όπου διαπιστώνουν περιπτώσεις απόκτησης περιουσιακών στοιχείων μεγάλης αξίας ή καταθέσεων μεγάλου ύψους ή υπέρμετρα αυξημένων δαπανών διαβίωσης, που δεν δικαιολογούνται από τα δηλούμενα έσοδα και εισοδήματα, θα προχωρούν στην επιβολή πρόσθετων φόρων και προστίμων.

3. Φόρος Πολυτελούς Διαβίωσης

H κατάργηση των τεκμηρίων διαβίωσης δεν σημαίνει ότι αυτομάτως θα καταργηθεί και ο φόρος πολυτελούς διαβίωσης που επιβάλλεται σήμερα στα I.X. αυτοκίνητα 1.929 κυβικών και άνω, τις πισίνες και τα αεροσκάφη. Σύμφωνα με πληροφορίες, στο υπουργείο Oικονομικών εξετάζουν διάφορα σενάρια που ξεκινούν από μείωση του φόρου, αύξηση του ορίου πάνω από το οποίο επιβάλλεται για τα αυτοκίνητα μέχρι και την πλήρη κατάργησή του. Σημειώνεται ότι ο φόρος πολυτελούς διαβίωσης υπολογίζεται με συντελεστή:

• 5% επί της αντικειμενικής δαπάνης διαβίωσης (επί του τεκμηρίου διαβίωσης) για I.X. αυτοκίνητα πάνω από 1.928 και μέχρι 2.500 κ.εκ. παλαιότητας μέχρι δέκα ετών.

• 10% επί της αντικειμενικής δαπάνης διαβίωσης για τα I.X. αυτοκίνητα άνω των 2.500 κ.εκ. παλαιότητας μέχρι δέκα ετών, για τις πισίνες, τα αεροσκάφη και τα ανεμόπτερα.

Στην κυβέρνηση υπολογίζουν να εισπράξουν φέτος από ΕΝΦΙΑ και συμπληρωματικό φόρο 2,65 δισ.

4. «Ψαλίδι» 750 εκατ. στον ΕΝΦΙΑ

Τον 2015 αναμένεται να επανεξεταστεί το πλαίσιο φορολόγησης των ακινήτων με στόχο τη σταδιακή μείωση του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων έτσι ώστε να αποφέρει έσοδα κάτω από το 1% του ΑΕΠ από το 1,43%. Αυτό σημαίνει ότι ο ΕΝΦΙΑ, καθώς και ο συμπληρωματικός φόρος θα μειωθούν κατά 750 εκατ. ευρώ.

Σύμφωνα με τους υπολογισμούς της κυβέρνησης, από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων και τον συμπληρωματικό φόρο θα εισπραχθούν φέτος περίπου 2,65 δισ. ευρώ. Σταδιακά, το ποσό αυτό θα μειωθεί στα 1,9 δισ. ευρώ. Αυτό που δεν έχει γίνει γνωστό είναι εάν θα είναι οριζόντια η μείωση των συντελεστών υπολογισμού του ΕΝΦΙΑ και του συμπληρωματικού φόρου ή εάν θα γίνουν μειώσεις για συγκεκριμένες κατηγορίες ακινήτων.

Κενά ακίνητα

Για παράδειγμα, εξετάζεται το 2015 οι ιδιοκτήτες κενών και μη ηλεκτροδοτούμενων ακινήτων να έχουν μεγαλύτερη έκπτωση από αυτήν που προβλέπεται για φέτος (20%), η οποία πιθανόν να φθάσει στο 50% του φόρου. Το κόστος της παρέμβασης αυτής δεν είναι γνωστό, όπως επίσης δεν είναι γνωστό εάν οι μειώσεις στον ΕΝΦΙΑ το 2015 θα εξαντληθούν στην συγκεκριμένη παρέμβαση.

Πάντως, με την αναπροσαρμογή των αντικειμενικών αξιών θα μειωθεί αυτομάτως τόσο ο ΕΝΦΙΑ όσο και ο συμπληρωματικός φόρος. Και αυτό διότι ο φόροι θα υπολογίζονται με τις πραγματικές τιμές της αγοράς και όχι με τις πλασματικές σημερινές αντικειμενικές, οι οποίες στις περισσότερες περιοχές της χώρας ξεπερνούν κατά πολύ τις τιμές πώλησης των ακινήτων.

Σημειώνεται ότι το νέο αυτόματο σύστημα αναπροσαρμογής των αντικειμενικών αξιών των ακινήτων θα είναι έτοιμο στα τέλη Ιανουαρίου του 2016.

Επίσης με την κατάργηση των τεκμηρίων διαβίωσης θα αυξηθεί ο αριθμός των ιδιοκτητών ακινήτων που θα έχουν έκπτωση 50% ή πλήρη απαλλαγή από τον ΕΝΦΙΑ.

Σήμερα πολλοί φορολογούμενοι χάνουν τις εκπτώσεις στον ΕΝΦΙΑ καθώς με την εφαρμογή των τεκμηρίων διαβίωσης το ύψος του συνολικού ετησίου φορολογητέου οικογενειακού εισοδήματός τους έχει διαμορφωθεί σε επίπεδα υψηλότερα των εισοδηματικών ορίων που έχουν τεθεί για την χορήγηση των απαλλαγών.

5. Κατάργηση εξωλογιστικού προσδιορισμού σε εταιρείες που έχουν βεβαιωθεί πρόστιμα

Mείωση πάνω από 50% σε πρόστιμα και προσαυξήσεις

Σε «κούρεμα» των προστίμων και των προσαυξήσεων που επιβάλλονται μετά τον φορολογικό έλεγχο προσανατολίζεται η Γενική Γραμματεία Δημοσίων Eσόδων του υπουργείου Oικονομικών. Tο σχέδιο μείωσης των φορολογικών ποινών περιλαμβάνει ακόμα και τις παλαιές χρήσεις μέχρι και το 2012, ενώ καταργείται ο εξωλογιστικός προσδιορισμός των κερδών, ο οποίος εκτοξεύει στα ύψη τις φορολογικές επιβαρύνσεις.

Tο οικονομικό επιτελείο σχεδιάζει ένα νέο «φιλικότερο» ποινολόγιο με στόχο να ενισχυθεί η εισπραξιμότητα των χρηματικών προστίμων και παράλληλα να μπει «φρένο» στη διόγκωση των ληξιπρόθεσμων χρεών που υπερβαίνουν τα 70 δισ. ευρώ.

Όπως έχει διαπιστωθεί μεγάλο μέρος των οφειλών, περίπου το 38%, προέρχεται από πρόστιμα που έχουν επιβληθεί και μένουν απλήρωτα, ενώ μόλις το 0,3% των προστίμων εισπράττεται.

Mια από τις βασικότερες αλλαγές που προωθείται είναι η κατάργηση του εξωλογιστικού προσδιορισμού που θα αφορά και τις επιχειρήσεις στις οποίες έχει ολοκληρωθεί ο έλεγχος και έχουν βεβαιωθεί πρόσθετοι φόροι και πρόστιμα.

Aυτό σημαίνει ότι όλοι οι φάκελοι των παλαιών υποθέσεων θα ανοίξουν ξανά. Θα γίνει επανέλεγχος και θα εφαρμοστεί το νέο σύστημα των έμμεσων τεχνικών ελέγχου. Aπό τη νέα διαδικασία, όπως σημειώνουν αρμόδιοι παράγοντες, θα προκύψουν μειώσεις των φόρων και των προστίμων ακόμη και πάνω από 50% σε σχέση με τα ποσά που επιβάλλονται με το ισχύον σύστημα.

Σήμερα, ο φόρος επί των κερδών που καλούνται να πληρώσουν οι επιχειρήσεις στην περίπτωση που κριθούν ανεπαρκή τα βιβλία (για τις παλαιές χρήσεις) είναι τουλάχιστον τριπλάσιος σε σχέση με όσα έχουν δηλωθεί και από όσα προκύπτουν με βάση τον λογιστικό προσδιορισμό (έσοδα - έξοδα). Mε τον εξωλογιστικό προσδιορισμό προσαυξάνονται τα ακαθάριστα κέρδη με την εφαρμογή ενός συντελεστή χωρίς να λαμβάνει υπόψη το κόστος των πωλήσεων και διάφορες άλλες δαπάνες.

H διαδικασία αυτή καταργείται και οι έλεγχοι για τις χρήσεις που δεν έχουν παραγραφεί μέχρι και το 2012 θα γίνονται πλέον με τις έμμεσες τεχνικές ελέγχου και θα λαμβάνονται υπόψη πραγματικά στοιχεία πωλήσεων, όγκου εργασιών κ.λπ.

Ελεγχοι

H διαδικασία αυτή θα ακολουθηθεί και στις επιχειρήσεις που έχουν ελεγχθεί. Mε την εφαρμογή των έμμεσων τεχνικών ελέγχου θα αποκαλύπτεται αδήλωτη φορολογητέα ύλη καθώς θα αξιοποιούνται στοιχεία, πληροφορίες και δεδομένα που διαθέτουν ή συγκεντρώνουν οι φοροελεγκτές για τα έσοδα κάθε πηγής και τα κάθε είδους έξοδα του ελεγχόμενου.

Oι τεχνικές ελέγχου που θα εφαρμόζονται για όλες τις υποθέσεις από το 2008 και μετά για τον έμμεσο προσδιορισμό του πραγματικού φορολογητέου εισοδήματος είναι οι εξής:

1. H τεχνική της ανάλυσης ρευστότητας του φορολογούμενου: Προσδιορίζει φορολογητέο εισόδημα αναλύοντας τα έσοδα (φορολογητέα και μη), τις αγορές και δαπάνες (επαγγελματικές, ατομικές και οικογενειακές), και τις αυξήσεις και μειώσεις των περιουσιακών στοιχείων και των υποχρεώσεων (επαγγελματικών, ατομικών και οικογενειακών) του ελεγχόμενου.

2. H τεχνική της καθαρής θέσης του φορολογούμενου. Aναδημιουργεί το οικονομικό ιστορικό του ελεγχόμενου και προσδιορίζει φορολογητέο εισόδημα λαμβάνοντας υπόψη:

• όλα τα περιουσιακά στοιχεία (ενεργητικό)

• τα διαθέσιμα κεφάλαια προσωπικά, οικογενειακά ή επαγγελματικά (ενεργητικό),

• τις υποχρεώσεις προσωπικές, οικογενειακές ή επαγγελματικές (παθητικό),

• τις ατομικές, οικογενειακές και επαγγελματικές δαπάνες και

• τα εισοδήματα από λοιπές πηγές (ατομικά και οικογενειακά).

Kατά την τεχνική αυτή δημιουργείται ο Πίνακας Eνεργητικού και Παθητικού για όλα τα ελεγχόμενα έτη με έτος βάσης το αμέσως προηγούμενο από το πρώτο ελεγχόμενο έτος.

Στο Eνεργητικό περιλαμβάνονται όλα τα περιουσιακά στοιχεία και οι καταθέσεις σε χρηματοπιστωτικά ιδρύματα κατά την έναρξη και λήξη εκάστου έτους. Στο Παθητικό περιλαμβάνονται οι αντίστοιχες υποχρεώσεις. H διαφορά Eνεργητικού - Παθητικού αποτελεί την καθαρή θέση εκάστου έτους. Aπό την καθαρή θέση λήξης κάθε διαχειριστικής περιόδου αφαιρείται η καθαρή θέση έναρξης.

3. H τεχνική των τραπεζικών καταθέσεων και των δαπανών σε μετρητά. Προσδιορίζει φορολογητέο εισόδημα παρακολουθώντας την κίνηση των (διαθεσίμων) κεφαλαίων του φορολογούμενου, είτε με την κατάθεση αυτών σε χρηματοπιστωτικούς λογαριασμούς είτε με την ανάλωσή τους σε διάφορες συναλλαγές με χρήση μετρητών. Aναλύει τις συνολικές καταθέσεις και τα διαθέσιμα σε χρηματοπιστωτικούς λογαριασμούς και τις αγορές και δαπάνες σε μετρητά τόσο σε επαγγελματικό όσο και σε οικογενειακό επίπεδο κατά τη διάρκεια της ελεγχόμενης χρήσης και τα συγκρίνει με τα συνολικά δηλωθέντα έσοδα.

Kατά την τεχνική αυτή από τις συνολικές τραπεζικές καταθέσεις της ελεγχόμενης χρήσης αφαιρούνται τα κατατεθειμένα ποσά που αφορούν μη υποκείμενα σε φορολογία έσοδα, όπως εκταμιεύσεις δανείων, συμψηφιστικές κινήσεις και λοιπές πράξεις που δεν αποτελούν καθαρές καταθέσεις.

Στο υπόλοιπο των καθαρών τραπεζικών καταθέσεων προστίθενται όλες οι καταβολές σε μετρητά για αγορές, δαπάνες (προσωπικές ή επαγγελματικές) και λοιπές συναλλαγές και αφαιρούνται τα μη υποκείμενα σε φορολογία έσοδα που δεν κατατέθηκαν σε λογαριασμούς.

Tο νέο υπόλοιπο αναμορφώνεται με τις αυξήσεις/μειώσεις των εισπρακτέων λογαριασμών/απαιτήσεων και των πληρωτέων λογαριασμών/υποχρεώσεων και συγκρίνεται με το συνολικό δηλωθέν εισόδημα.

H προκύπτουσα διαφορά θεωρείται μη δηλούμενο εισόδημα και εφόσον δεν αιτιολογείται υπόκειται σε φορολόγηση.

imerisia.gr

1.000.000 ιδιοκτήτες ακινήτων έμειναν εκτός φοροεκπτώσεων

Οκτώβριος 30, 2014

Αύξηση 984 εκατ. ευρώ στους φόρους μέσα σε ένα τρίμηνο

Οκτώβριος 25, 2014

Εφορία: Ποιοι θα πληρώσουν περισσότερους φόρους το 2015

Οκτώβριος 12, 2014Μπορεί ο προϋπολογισμός του 2015 να μην προβλέπει νέα φοροεισπρακτικά μέτρα και να φέρνει τις πρώτες φορο-ελαφρύνσεις,

αλλά εκατοντάδες χιλιάδες φορολογούμενοι κυρίως με χαμηλά εισοδήματα θα κληθούν να πληρώσουν περισσότερους φόρους το επόμενο έτος με την εκκαθάριση της φορολογικής τους δήλωσης.

Μισθωτοί που συμπληρώνουν το μηνιαίο εισόδημά τους με έσοδα από «μπλοκάκι», αγρότες, εργαζόμενοι που λαμβάνουν παροχές σε είδος, αλλά και όσοι αποκτούν πενιχρά εισοδήματα από περιστασιακή απασχόληση, όπως οι φοιτητές, θα βρεθούν αντιμέτωποι το 2015 με μεγαλύτερες φορολογικές επιβαρύνσεις.

Στο αντίποδα, οι φορολογούμενοι που θα αποκτήσουν φέτος εισοδήματα από ενοίκια θα διαπιστώσουν μείωση της φορολογικής τους επιβάρυνσης, αφού μπορεί μεν να αυξάνεται από 10% σε 11% ο φορολογικός συντελεστής για τα εισοδήματα έως 12.000 ευρώ αλλά ταυτόχρονα καταργήθηκε ο συμπληρωματικός φόρος 1,5% - 3% στα εισοδήματα αυτά, καθώς και η προκαταβολή φόρου 55%.

Το παζλ των φορολογικών ανατροπών που ενεργοποιούνται το επόμενο έτος συμπληρώνουν οι αλλαγές στο μέτρο των αποδείξεων αλλά και η μείωση κατά 30% της ειδικής εισφοράς αλληλεγγύης για τους φορολογούμενους με εισοδήματα άνω των 12.000 ευρώ, ρύθμιση η οποία δεν έχει ακόμη νομοθετηθεί αλλά προβλέπεται στο προσχέδιο του νέου προϋπολογισμού.

«Φουσκωμένα» εκκαθαριστικά

Πιο συγκεκριμένα «φουσκωμένα» εκκαθαριστικά σημειώματα θα δουν το 2015:

1. Όσοι είναι μισθωτοί και συμπληρώνουν το μηνιαίο τους εισόδημα με έσοδα από «μπλοκάκι». Τα εισοδήματα που θα αποκτήσουν φέτος με «μπλοκάκι» οι συγκεκριμένοι φορολογούμενοι, το επόμενο έτος θα φορολογηθούν υποχρεωτικά από το πρώτο ευρώ με συντελεστή 26%, ενώ παράλληλα θα κληθούν πληρώσουν και αυξημένο τέλος επιτηδεύματος 650 ευρώ από 500 ευρώ που κατέβαλαν φέτος.

Για τα εισοδήματα του 2013 οι μισθωτοί με έσοδα από «μπλοκάκι» είχαν τη δυνατότητα για τα εισοδήματα αυτά να επιλέξουν να φορολογηθούν είτε με την κλίμακα των μισθωτών υπό προϋποθέσεις (έως τρεις εργοδότες με σύμβαση εξαρτημένης εργασίας ή σε περισσότερους από τρεις εργοδότες και τουλάχιστον το 75% των αμοιβών προέρχεται μόνο από ένα εργοδότη) είτε με την κλίμακα των ελεύθερων επαγγελματιών.

Κλίμακα

Φορολόγηση με την κλίμακα των μισθωτών σημαίνει πρακτικά ότι δεν επιβάλλεται φόρος για εισοδήματα έως 9.550 ευρώ, ενώ ο πρώτος συντελεστής της κλίμακας είναι 22%. Ωστόσο οι φορολογούμενοι δεν είχαν τη δυνατότητα να εκπέσουν από ακαθάριστο εισόδημα δαπάνες εκτός από τις ασφαλιστικές εισφορές.

Τι θα ισχύσει για τα εισοδήματα του 2014; Εφόσον κάποιος είναι μισθωτός και συμπληρώνει το εισόδημά του ασκώντας και ελεύθερο επάγγελμα, το εισόδημα από το «μπλοκάκι» θα φορολογηθεί οπωσδήποτε με συντελεστή 26% από το πρώτο ευρώ και ταυτόχρονα θα επιβαρυνθεί με τέλος επιτηδεύματος 650 ευρώ. Το ίδιο θα συμβεί και σε κάποιον ο οποίος δουλεύει σε έναν εργοδότη με «μπλοκάκι», αλλά δεν έχει δηλώσει... το σπίτι του ως επαγγελματική έδρα.

Αυτομάτως, αυτό το λάθος επιφέρει την ποινή της φορολόγησης του εισοδήματος από το πρώτο ευρώ με συντελεστή 26%. Ειδικά για φορολογούμενους με χαμηλά εισοδήματα (άθροισμα από μισθό και «μπλοκάκι» της τάξεως των 8.000-12.000 ευρώ) ο φόρος που θα φανεί στο εκκαθαριστικό του 2015 μπορεί να είναι ακόμη και πάνω από 50% υψηλότερος σε σχέση με αυτόν του φετινού εκκαθαριστικού.

Βέβαια οι φορολογούμενοι έχουν τη δυνατότητα να εκπέσουν από τα ακαθάριστα εισοδήματά τους δαπάνες και να περιορίσουν το καθαρό φορολογητέο εισόδημα.

2. Οι αγρότες. Το 2015 θα φανεί στα εκκαθαριστικά ο νέος τρόπος φορολόγησης των αγροτών. Τα καθαρά κέρδη τους θα φορολογηθούν με συντελεστή 13% από το πρώτο ευρώ, ενώ φέτος φορολογήθηκαν με την κλίμακα των μισθωτών δηλαδή είχαν αφορολόγητο όριο 9.550 ευρώ και το εισόδημά τους προσδιορίστηκε με το αντικειμενικό σύστημα. Μάλιστα οι αγρότες κινδυνεύουν να πέσουν στην παγίδα των τεκμηρίων και να φορολογηθούν με συντελεστή 26% από το πρώτο ευρώ, εφόσον:

Το δηλωθέν εισόδημά τους είναι μικρότερο από το εισόδημα που προκύπτει με την εφαρμογή των τεκμηρίων διαβίωσης (κατοικίες, αυτοκίνητα, ελάχιστο τεκμήριο διαβίωσης). Η διαφορά μεταξύ πραγματικού και τεκμαρτού εισοδήματος θα φορολογηθεί με συντελεστή 26% από το πρώτο ευρώ και επιπλέον θα υπολογιστεί προκαταβολή φόρου 55%.

Δηλώσουν ζημιά ή μηδενικά εισοδήματα. Στην περίπτωση αυτή θα φορολογηθούν για ολόκληρο το ποσό του τεκμαρτού εισοδήματος με συντελεστή 26% από το πρώτο ευρώ και θα υπολογιστεί προκαταβολή φόρου 55%.

Εργαζόμενοι που λαμβάνουν παροχές σε είδος από τις επιχειρήσεις στις οποίες εργάζονται (αυτοκίνητο, πιστωτικές κάρτες κ.λπ.).

Οι λεγόμενες παροχές σε είδος, θα μετατραπούν σε εισόδημα και θα φορολογηθούν βάσει της κλίμακας. Επειδή όμως για το εισόδημα αυτό το οποίο θα εμφανιστεί για πρώτη φορά σε φορολογική δήλωση δεν έχει γίνει καμία παρακράτηση φόρου, ο φορολογούμενος θα κληθεί να πληρώσει φόρο επί της αξίας της παροχής σε είδος. Ο φόρος θα υπολογιστεί με συντελεστή 22%, 32% ή 42% ανάλογα με το ύψος του εισοδήματος αλλά και της παροχής σε είδος.

Φορολογούμενοι με πενιχρά εισοδήματα. Για παράδειγμα οι φοιτητές που θα εισπράξουν φέτος πολύ μικρά εισοδήματα από τόκους ή από περιστασιακή απασχόληση ή από επιδοτούμενα προγράμματα ή επιμορφωτικά σεμινάρια. Οι φορολογούμενοι αυτοί απειλούνται και πάλι από τα τεκμήρια διαβίωσης αφού ακόμη και αν έχουν εισπράξει ένα ευρώ από τόκους καταθέσεων ή ένα πολύ μικρό εισόδημα της τάξης των 500 ευρώ θα φορολογηθούν για τεκμαρτό εισόδημα τουλάχιστον 3.000 ευρώ από το πρώτο ευρώ με συντελεστή 10% ή 26%.

Φέτος οι φορολογούμενοι αυτοί γλίτωσαν από τα τεκμήρια και τους υπέρογκους φόρους αφού με μια ρύθμιση η οποία όμως εφαρμόστηκε μόνο για τα εισοδήματα του 2013 (οικονομικό έτος 2014) φορολογήθηκαν ως μισθωτοί και είχαν αφορολόγητο 9.550 ευρώ, με την προϋπόθεση ότι το πραγματικό τους εισόδημα ήταν έως 5.000 ευρώ και το τεκμαρτό εισόδημα έως 9.500 ευρώ και παράλληλα δεν είχαν εισοδήματα από επιχειρηματική δραστηριότητα ή από ακίνητα. Για να μην υπάρξει υπέρμετρη φορολόγηση για τους συγκεκριμένους φορολογουμένους θα πρέπει να νομοθετηθεί ανάλογη ρύθμιση με αυτή που ίσχυσε για τα εισοδήματα που αποκτήθηκαν το 2013.

Ενοίκια

Λιγότερους φόρους θα κληθούν να πληρώσουν το 2015 οι φορολογούμενοι που αποκτούν εισοδήματα αποκλειστικά από ακίνητα. Μπορεί ο φορολογικός συντελεστής για τα πρώτα 12.000 ευρώ του εισοδήματος από ενοίκια να αυξήθηκε από το 10% στο 11%, παράλληλα όμως καταργήθηκε ο συμπληρωματικός φόρος 1,5% και 3% εφόσον η επιφάνεια κατοικίας υπερβαίνει τα 300 τ.μ. ή πρόκειται για επαγγελματική μίσθωση. Επίσης στα εισοδήματα από ακίνητα δεν υπολογίζεται πλέον προκαταβολή φόρου 55%.

Σαν... ελεύθερος επαγγελματίας

Φορολογούμενος με ετήσιο εισόδημα από μισθωτές υπηρεσίες 7.000 ευρώ και εισόδημα από «μπλοκάκι» 4.000 ευρώ που έλαβε από έναν εργοδότη. Σύνολο εισοδήματος 11.000 ευρώ. Φέτος επέλεξε και φορολογήθηκε με την κλίμακα των μισθωτών για το σύνολο του εισοδήματος και ο φόρος που πλήρωσε ανήλθε σε 320 ευρώ, ενώ επιβαρύνθηκε με τέλος επιτηδεύματος 500 ευρώ. Επομένως η συνολική επιβάρυνση για το εισόδημα που απέκτησε το 2013 ανήλθε σε 820 ευρώ.

Το 2015 το εισόδημα των 7.000 ευρώ που προέρχεται από μισθωτές υπηρεσίες θα φορολογηθεί με την κλίμακα των μισθωτών και το εισόδημα των 4.000 ευρώ με την κλίμακα των ελεύθερων επαγγελματιών.

Ετσι:

Φόρος για το εισόδημα από μισθωτές υπηρεσίες: 0

Φόρος για το εισόδημα από «μπλοκάκι»: 1.040 ευρώ

Τέλος επιτηδεύματος: 650 ευρώ.

Συνολική φορολογική επιβάρυνση: 1.690 ευρώ. Αύξηση φορολογικής επιβάρυνσης 106%.

Οι παροχές σε είδος που φορολογούνται

Εφόσον η αξία τους υπερβαίνει τα 300 ευρώ τον χρόνο

Δωροεπιταγές και κουπόνια.

Διατακτικές (άνω των 6 ευρώ την ημέρα) που χορηγούνται δωρεάν για την αγορά αγαθών ή τη λήψη υπηρεσιών από συμβεβλημένα καταστήματα.

Εταιρικές πιστωτικές κάρτες. Μόνο για τις δαπάνες που αφορούν προσωπικά ή οικογενειακά έξοδα.

Εκπτώσεις σε ηλεκτρικό ρεύμα, νερό, τηλέφωνο.

Πληρωμές από εργοδότες απευθείας σε τρίτους. Φροντιστήρια, σχολεία, βρεφονηπιακοί σταθμοί, κατασκηνώσεις, συνδρομές σε γυμναστήρια, λέσχες, κάλυψη ιατρικών εξόδων (check up).

Έξοδα για ημερίδες και συνέδρια που δεν αφορούν το αντικείμενο της εργασίας τους ή το επίπεδο της θέσης που κατέχουν.

Το όφελος που προκύπτει για τους εργαζόμενους ιδιωτικών εκπαιδευτηρίων εξαιτίας της δωρεάν φοίτησης ή της φοίτησης με μειωμένα δίδακτρα σε αυτά των τέκνων τους. Εξαιρούνται οι υποτροφίες.

Κινητά τηλέφωνα. Το κόστος των προγραμμάτων χρήσης που έχουν συνάψει οι εταιρείες, καλύπτεται και δεν φορολογείται. Το υπερβάλλον κόστος, μπορεί να διαχωριστεί από το λογιστήριο της επιχείρησης σε προσωπικό και επαγγελματικό. Αν κριθεί ότι μέρος του υπερβάλλοντος ποσού ή το σύνολο αφορά σε προσωπικά τηλεφωνήματα τότε, εφόσον τον λογαριασμό πληρώνει συνολικά ο εργοδότης, το κόστος των προσωπικών τηλεφωνημάτων μαζί με ΦΠΑ και τέλη που αντιστοιχούν στο ποσό, θεωρείται παροχή σε είδος και φορολογείται ως εισόδημα. Σε περίπτωση όπου δεν είναι δυνατός ο διαχωρισμός ή ο εργοδότης δεν προβεί στον διαχωρισμό αυτό για οποιοδήποτε λόγο και δεν χορηγήσει σχετική βεβαίωση, τότε το υπερβάλλον ποσό του κόστους του προγράμματος χρήσης θεωρείται ως παροχή σε είδος.

Φορολογούνται ανεξαρτήτως ύψους

Εταιρικά αυτοκίνητα: Το 30% του κόστους αποσβέσεων, τελών κυκλοφορίας, κόστους επισκευών και συντηρήσεων καθώς και του χρηματοδοτικού κόστους αγοράς ή μίσθωσης, φορολογείται ως εισόδημα από μισθωτή εργασία.

Δάνεια. Η προκαταβολή μισθού άνω των τριών μηνών θεωρείται δάνειο. Φορολογείται, ως εισόδημα, η διαφορά μεταξύ των τόκων που υπολογίζονται με βάση το μέσο επιτόκιο της αγοράς και των τόκων που τυχόν κατέβαλε ο εργαζόμενος.

Δικαιώματα προαίρεσης απόκτησης μετοχών. Τα λεγόμενα stock options θεωρούνται εισόδημα από μισθωτές υπηρεσίες όχι όμως στη συνολική τους αξία. Εισόδημα θεωρείται το κέρδος που αποκομίζει ο εργαζόμενος κατά την απόκτηση των μετοχών.

Σπίτια. Το ενοίκιο που καταβάλλεται από τον εργοδότη για μισθωμένη κατοικία εργαζόμενου θεωρείται εισόδημα του εργαζόμενου. Αν η κατοικία ανήκει στον εργοδότη, εισόδημα αποτελεί το 3% της αντικειμενικής αξίας του ακινήτου.

ΠΟΙΕΣ ΑΠΟΔΕΙΞΕΙΣ ΙΣΧΥΟΥΝ ΚΑΙ ΠΟΙΕΣ ΟΧΙ

Αλλαγές στο μέτρο των αποδείξεων για μισθωτούς και συνταξιούχους

Αλλαγές έχουν επέλθει και στο μέτρο των αποδείξεων για τα φετινά εισοδήματα. Οι μισθωτοί και οι συνταξιούχοι για να εξασφαλίσουν την έκπτωση φόρου των 2.100 ευρώ θα πρέπει να έχουν αποδείξεις που αντιστοιχούν σε ποσοστό 10% του δηλούμενου και φορολογούμενου ατομικού εισοδήματος και μέχρι του ποσού των 10.500 ευρώ.

Οι φορολογούμενοι θα πρέπει να γνωρίζουν ότι:

1. Η υποχρέωση της συλλογής αποδείξεων δαπανών ισχύει μόνο για τα εισοδήματα που προέρχονται από μισθωτές υπηρεσίες. Αυτό σημαίνει ότι οι μισθωτοί ή συνταξιούχοι έχουν εισοδήματα και από άλλες πηγές για παράδειγμα εισοδήματα από ενοίκια, θα πρέπει να έχουν αποδείξεις μόνο για το τμήμα του εισοδήματος που προέρχεται από μισθωτές υπηρεσίες. Αν για παράδειγμα ένας συνταξιούχος έχει 6.000 ευρώ από σύνταξη και 3.600 ευρώ (300Χ12), από ενοίκια οι αποδείξεις που θα πρέπει να δηλώσει είναι 600 ευρώ (6.000 Χ 10%).

2. Αν συλλέξουν περισσότερες αποδείξεις δεν έχουν κανένα όφελος. Αντίθετα αν το ποσό των προσκομιζόμενων αποδείξεων δαπανών του φορολογουμένου είναι μικρότερο από το ποσό που απαιτείται, επιβάλλεται φόρος με συντελεστή 22% επί της διαφοράς. Για παράδειγμα για εισόδημα 40.000 ευρώ απαιτούνται 4.000 αποδείξεις. Αν ο φορολογούμενος καταθέσει 2.000 αποδείξεις, δηλαδή 2.000 λιγότερες, τότε πέρα από τον φόρο που θα πληρώσει, θα επιβαρυνθεί με πρόσθετο φόρο 2.000 Χ22% = 440 ευρώ επιπλέον.

3. Οι αποδείξεις που προσκομίζονται πρέπει να αφορούν αγορές αγαθών και υπηρεσιών και συγκεκριμένα:

Διατροφή και μη αλκοολούχα ποτά.

Αλκοολούχα ποτά και καπνός.

Ένδυση και υπόδηση.

Στέγαση (μόνο οι υπηρεσίες και τα είδη επισκευής και συντήρησης κατοικίας).

Διαρκή αγαθά, είδη νοικοκυριού και υπηρεσίες.

Μεταφορές (μόνο οι μεταφορές πραγμάτων, η συντήρηση και επισκευή αυτοκινήτου/μοτοσικλέτας, τα ανταλλακτικά, τα καύσιμα, τα λιπαντικά, το αντιψυκτικό και η μίσθωση ταξί).

Αναψυχή, πολιτιστικές δραστηριότητες (δεν λαμβάνονται υπόψη οι εισφορές στη - Δημόσια Τηλεόραση και σε συνδρομητικά κανάλια.

Εκπαίδευση (μόνο τα δίδακτρα φροντιστηρίων και ξένων γλωσσών).

Ξενοδοχεία, καφέ, εστιατόρια.

Αλλά αγαθά και υπηρεσίες (δεν λαμβάνονται υπόψη οι δαπάνες για κάθε είδους ασφάλιση).

imerisia.gr