![]()

![]()

![]()

![]()

![]()

![]()

Ενα χρόνο νωρίτερα, δηλαδή το 2019 θα ισχύσει η μείωση του φορολογικού συντελεστή για τις επιχειρήσεις από 29% σήμερα στο 26%, εφόσον βέβαια επιτευχθούν οι δημοσιονομικοί στόχοι και ενεργοποιηθούν τα αντίμετρα. Η κυβέρνηση έκανε παρεμβάσεις στο φορολογικό σκέλος του πολυνομοσχεδίου καταθέτοντας νομοτεχνικές βελτιώσεις που προβλέπουν:

[1] Τη μείωση του εταιρικού φορολογικού συντελεστή από το 29% στο 26% από το 2019. Συγκεκριμένα, η μείωση του συντελεστή θα ισχύσει για τα παρακάτω νομικά πρόσωπα και νομικές οντότητες:

α) τις ανώνυμες εταιρείες, τις εταιρείες περιορισμένης ευθύνης, τις ετερόρρυθμες, τις ομόρρυθμες εταιρείες

β) τα μη κερδοσκοπικού χαρακτήρα νομικά πρόσωπα δημοσίου ή ιδιωτικού δικαίου που συστήθηκαν στην ημεδαπή ή την αλλοδαπή και στα οποία περιλαμβάνονται και τα κάθε είδους σωματεία και ιδρύματα,

γ) τους συνεταιρισμούς και τις ενώσεις αυτών,

δ) τις κοινωνίες αστικού δικαίου, τις αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες, τις συμμετοχικές ή αφανείς εφόσον ασκούν επιχείρηση ή επάγγελμα,

ε) κοινοπραξίες.

[2] Η κατάργηση της έκπτωσης φόρου που προβλέπεται από τις διατάξεις του νομοσχεδίου για τους βουλευτές θα ισχύσει και για τους δικαστικούς. Το εδάφιο το οποίο προστίθεται ορίζει ότι «λόγω της εξίσωσης της βουλευτικής αποζημιώσεις με τις αποδοχές των ανωτάτων δικαστικών λειτουργών με τις υπ. Αρ. 89/213 και 6/215 αποφάσεις του Ειδικού Δικαστηρίου της παρ. 2 του άρθρο 88 του Συντάγματος (Μισθοδικείου) η κατάργηση θα ισχύσει και για τα ανωτέρω πρόσωπα πέραν των βουλευτών».

Ένστολοι

Εν τω μεταξύ, σημαντικές τροποποιήσεις, αναμένονται στο τελικό σχέδιο του νομοσχεδίου που αφορά το νέο ειδικό μισθολόγιο για τα Σώματα Ασφαλείας και τους ενστόλους.

Οι αλλαγές αποφασίστηκαν μετά τις αντιδράσεις των συνδικαλιστών και τη συνάντηση της τελευταίας στιγμής που είχε με εκπροσώπους των σωματείων των υπηρετούντων στα Σώματα Ασφαλείας, ο αναπληρωτής υπουργός Προστασίας του Πολίτη, Νίκος Τόσκας.

Ο αναπληρωτής υπουργός, δεν δέχτηκε την απαίτηση των συνδικαλιστών να αποσυρθεί το νομοσχέδιο, ωστόσο συμφώνησε μαζί τους στην τροποποίηση ορισμένων σημείων.

Τα σημεία αυτά, εκτός των άλλων, αφορούν στην κατάργηση του πλαφόν των τεσσάρων Σαββατοκύριακων, στον υπολογισμό της στρατιωτικής θητείας και του χρόνου σπουδών, στα μισθολογικά κλιμάκια, στα νυχτερινά, κ.ά.

Σύμφωνα με ενημέρωση από αρμόδιες πηγές του υπουργείου Προστασίας του Πολίτη, μετά τις τροποποιήσεις, τα κύρια σημεία του νέου Ειδικού Μισθολογίου στα ΣΑ, προβλέπουν:

• Καμία μείωση δεν γίνεται στις ονομαστικές αποδοχές - διασφαλίζεται το επίπεδο αποδοχών του προσωπικού, αναγνωρίζεται το δύσκολο έργο τους, εξασφαλίζεται ότι απερίσπαστοι θα συνεχίσουν να εκτελούν τα καθήκοντά τους.

• Η προσωπική διαφορά είναι θεσμοθετημένη, κατοχυρωμένη και δεν έχει χρονικό περιορισμό εφαρμογής.

• Ενσωματώνονται στο βασικό μισθό επιδόματα, κάτι που αποτελούσε αίτημα επί σειρά ετών των συνδικαλιστικών ενώσεων.

• Υπάρχουν προβλέψεις επιδομάτων ιδιαιτέρων συνθηκών εργασίας, οικογενειακής παροχής και θέσης ευθύνης, όπως και πρόβλεψη επιπρόσθετων αποζημιώσεων για εργασία πέραν του πενθημέρου.

• Υπάρχει πρόβλεψη για επιδόματα αναπηρίας και κινδύνου, διατηρείται το επίδομα τροφής στους δοκίμους.

• Διατηρείται ο υπολογισμός του χρόνου στρατιωτικής θητείας και χρόνου φοίτησης στα ΑΕΙ για όσους το είχαν κατοχυρώσει μέχρι 31/12/2016.

• Διατηρείται το επίδομα για υπερωριακή απασχόληση όλα τα Σαββατοκύριακα.

• Καταργείται η αναστολή των μισθολογικών ωριμάνσεων και προαγωγών (που ίσχυαν μέχρι 31/12/2018).

• Βελτιώνεται η αποζημίωση για τη νυκτερινή εργασία (χωρίς τον κατώτατο περιορισμό των 488 ωρών).

• Διατηρείται το επίδομα για τους υπηρετούντες στα ΑΤ Κακαβιάς και Κρυσταλλοπηγής.

• Διατηρείται το επίδομα του προσωπικού Εσωτερικών Υποθέσεων, ΕΚΑΜ, ΕΜΑΚ, ΜΑΤ, Πυροτεχνουργούς κ.λπ.

imerisia.gr

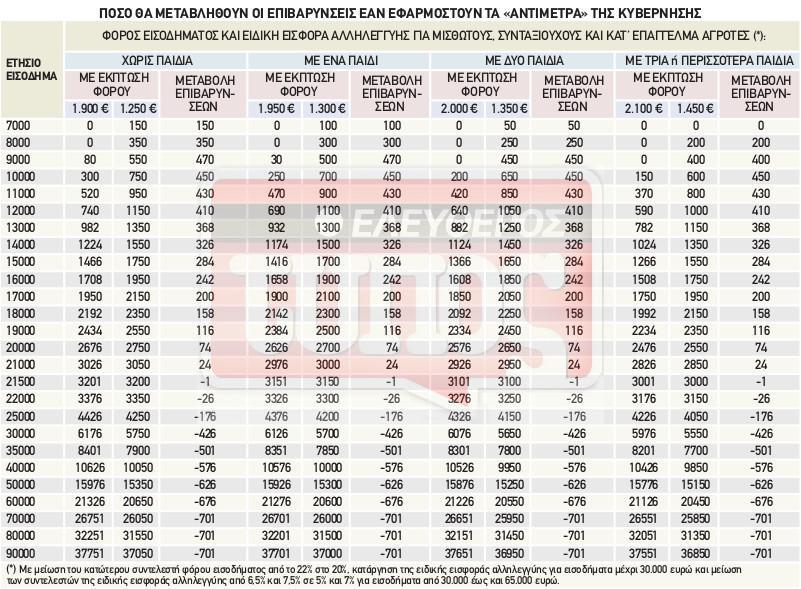

Φοροελαφρύνσεις έως και 701 ευρώ ετησίως για τους μισθωτούς, τους συνταξιούχους και τους κατ’ επάγγελμα αγρότες με μεσαία και υψηλά εισοδήματα αναμένεται να προκύψουν εφόσον μαζί με την μείωση των αφορολογήτων ορίων εφαρμοστούν και τα φορολογικά «αντίμετρα» της κυβέρνησης, τα οποία προβλέπουν τη μείωση του κατώτατου φορολογικού συντελεστή από το 22% στο 20% και την κατάργηση της εισφοράς αλληλεγγύης για τα ετήσια εισοδήματα μέχρι 30.000 ευρώ.

Συγκεκριμένα σε περίπτωση κατά την οποία ταυτόχρονα με την μείωση της έκπτωσης φόρου των 1.900 – 2.100 ευρώ στα επίπεδα των 1.250 – 1.450 ευρώ εφαρμοστούν και τα φορολογικά «αντίμετρα» που έχουν συμφωνηθεί με τους δανειστές, τότε όσοι μισθωτοί, συνταξιούχοι και κατ’ επάγγελμα αγρότες εμφανίζουν εισοδήματα μεγαλύτερα των 21.500 ευρώ θα ωφεληθούν με φοροελαφρύνσεις από 26 έως και 701 ευρώ.

Αντιθέτως, για τους έχοντες εισοδήματα χαμηλότερα των 21.500 ευρώ, η εφαρμογή των «αντιμέτρων» δεν θα έχει ουσιαστικά οφέλη και το τελικό αποτέλεσμα θα είναι και πάλι η αύξηση των φορολογικών τους επιβαρύνσεων.

Το μόνο θετικό για τους φορολογούμενους αυτούς είναι ότι με τα «αντίμετρα» θα μετριαστούν οι αυξήσεις στους φόρους που θα προκαλέσει η μείωση των αφορολογήτων. Συγκεκριμένα, οι ετήσιες φορολογικές τους επιβαρύνσεις θα αυξηθούν κατά 24 έως και 470 ευρώ.

Τα «αντίμετρα» για τη φορολογία εισοδήματος φυσικών προσώπων είναι:

1. Μηδενισμός της εισφοράς αλληλεγγύης για ετήσια εισοδήματα μέχρι 30.000 ευρώ και μείωσή της για εισοδήματα μέχρι 65.000 ευρώ. Σήμερα η εισφορά αλληλεγγύης επιβάλλεται στα συνολικά ετήσια ατομικά εισοδήματα των φυσικών προσώπων που υπερβαίνουν τις 12.000 ευρώ με κλιμακωτούς συντελεστές που έχουν ως εξής:

* 2,2% για το τμήμα ετήσιου εισοδήματος από τις 12.001 έως τις 20.000 ευρώ,

* 5% για το τμήμα ετήσιου εισοδήματος από 20.001 ως 30.000 ευρώ,

* 6,5% για το τμήμα ετήσιου εισοδήματος από 30.001 ως 40.000 ευρώ,

* 7,5% για το τμήμα ετήσιου εισοδήματος από 40.001 ως και 65.000 ευρώ,

* 9% για το τμήμα ετήσιου εισοδήματος από 65.001 ως και 220.000 ευρώ και

* 10% για το τμήμα ετήσιου εισοδήματος από 220.001 ευρώ και πάνω.

Εφόσον ισχύσει το αντίμετρο της μη επιβολής εισφοράς αλληλεγγύης σε εισοδήματα μέχρι 30.000 ευρώ, η κλίμακα υπολογισμού της εισφοράς θα διαμορφωθεί ως εξής:

* 5% για το τμήμα ετήσιου εισοδήματος από 30.001 ως 40.000 ευρώ,

* 7% για το τμήμα ετήσιου εισοδήματος από 40.001 ως και 65.000 ευρώ,

* 9% για το τμήμα ετήσιου εισοδήματος από 65.001 ως και 220.000 ευρώ και

* 10% για το τμήμα ετήσιου εισοδήματος από 220.001 ευρώ και πάνω.

2. Μείωση κατά 2 ποσοστιαίες μονάδες του κατώτατου συντελεστή φόρου εισοδήματος φυσικών προσώπων.

Ο συντελεστής φόρου που επιβάλλεται στα εισοδήματα μέχρι 20.000 ευρώ προβλέπεται να μειωθεί από το 22% στο 20%.

Αυτό θα έχει ως συνέπεια το αφορολόγητο όριο (για μισθωτούς, συνταξιούχους και κατ’ επάγγελμα αγρότες) να διαμορφωθεί:

* στις 6.250 ευρώ (έκπτωση φόρου 1.250 ευρώ), αντί στις 5.681 ευρώ (έκπτωση φόρου 1.250 ευρώ), για τους άγαμους χωρίς προστατευόμενα τέκνα,

* στις 6.500 ευρώ (έκπτωση φόρου 1.300 ευρώ), αντί στις 5.909 ευρώ (έκπτωση φόρου 1.300 ευρώ), για τους άγαμους ή τους έγγαμους με ένα προστατευόμενο τέκνο,

* στις 6.750 ευρώ (έκπτωση φόρου 1.350 ευρώ), αντί στις 6.136 ευρώ (έκπτωση φόρου 1.350 ευρώ), για τους άγαμους ή τους έγγαμους με δύο προστατευόμενα τέκνα,

* στις 7.250 ευρώ (έκπτωση φόρου 1.450 ευρώ), αντί στις 6.591 ευρώ (έκπτωση φόρου 1.450 ευρώ), για τους άγαμους ή τους έγγαμους με τρία ή περισσότερα προστατευόμενα τέκνα.

Επιχειρήσεις, ακίνητα

Στο «πακέτο» των φορολογικών «αντιμέτρων» περιλαμβάνονται επίσης:

* Η μείωση του συντελεστή φορολογίας των κερδών των Ανώνυμων Εταιριών, των Εταιριών Περιορισμένης Ευθύνης, των Ιδιωτικών Κεφαλαιουχικών Εταιριών, των Ομορρύθμων και των Ετερορρύθμων Εταιριών από το 29% στο 26%. Η μείωση θα ισχύσει για τα καθαρά εισοδήματα (κέρδη) της χρήσης του 2020.

* Μια μικρή μείωση του ΕΝΦΙΑ με δημοσιονομικό κόστος 200 εκατ. ευρώ. Η μείωση αυτή θα είναι μεσοσταθμικά της τάξεως του 7,5%.

Υπό… προϋποθέσεις

Ολες οι παραπάνω αλλαγές θα εφαρμοστούν για τα εισοδήματα του 2020 και των επομένων ετών, αν και εφόσον μέχρι και το τέλος του 2019 η Ελλάδα έχει επιτύχει πρωτογενή πλεονάσματα τουλάχιστον 3,5% του ΑΕΠ στους ετήσιους Κρατικούς Προϋπολογισμούς της.

Πηγή: Ελεύθερος Τύπος

«Γονατίζουν» τους φορολογούμενους, οι νέες και μάλιστα διαρκώς αυξανόμενες οικονομικές υποχρεώσεις προς Δημόσιο, Ασφαλιστικά Ταμεία, ΔΕΚΟ, Δημοτικούς Οργανισμούς και τράπεζες. Τα παλαιά χρέη παραμένουν, ενώ τα νέα «φουσκώνουν» τον ήδη μεγάλο λογαριασμό!

Ξεπερνούν κάθε προηγούμενο οι ληξιπρόθεσμες οφειλές ιδιωτών και επιχειρήσεων για την περίοδο Ιανουάριος 2016-Μάρτιος 2017. Το 80% «ασφυκτιά» από τα απανωτά χαράτσια, τους φόρους αλλά και τις αυξήσεις στα πάγια έξοδα (σε επιχειρήσεις και νοικοκυριά), με αποτελέσμα ελάχιστοι να καταφέρνουν να αντεπεξέλθουν στις οικονομικές υποχρεώσεις τους. Ωστόσο, σύμφωνα με παράγοντες της αγοράς, ακόμα και εκείνοι που συνήθιζαν να είναι τυπικοί και δεν άφηναν ποτέ οικονομικές εκκρεμότητες, ξεκίνησαν να αφήνουν απλήρωτους λογαριασμούς, κυρίως στην Εφορία και Ασφαλιστικά Ταμεία, καθώς «αντιλήφθησαν ότι τα χρήματα που τους απομένουν δεν τους επέτρεπαν να ζουν με αξιοπρέπεια».

«Κόκκινο» χτυπούν οι οφειλές νοικοκυριών και επιχειρήσεων σε Εφορία, ασφαλιστικά ταμεία, τράπεζες και ΔΕΚΟ. Και η απορία όλων είναι μέχρι πού μπορούν να φτάσουν οι απαιτήσεις αλλά και οι φορολογικές επιβαρύνσεις; Επιχειρηματίες τονίζουν στο Newsbomb.gr ότι «η αύξηση των ασφαλιστικών εισφορών ήρθε για να αποτελειώσει μικρές και μεσαίες επιχειρήσεις».

Να σκεφτεί κανείς ότι, τα χρέη πολιτών και επιχειρήσεων προς το Δημόσιο ξέφυγαν των 3 δισ. ευρώ το πρώτο τρίμηνο του 2017, με τα συνολικά χρέη 4.052.270 φορολογουμένων (φυσικών και νομικών προσώπων) να ξεπερνούν πλέον τα 94 δισ. ευρώ. Στελέχη του Υπουργείου Οικονομικών εκτιμούν ότι μόλις μέχρι 15 δισ. ευρώ είναι εισπράξιμα!

Το ιδιωτικό χρέος πλησιάζει... το μέγεθος του δημοσίου!

Είναι χαρακτηριστικό ότι, το ελληνικό Δημόσιο χρωστά στους πιστωτές του συνολικά 328 δισ. ευρώ! Από την άλλη πλευρά, νοικοκυριά και επιχειρήσεις βαρύνονται με κόκκινα δάνεια προς τις τράπεζες περίπου 110 δισ. ευρώ, τα ληξιπρόθεσμα χρέη προς το Δημόσιο κοντεύουν τα 95 δισ. ευρώ, στα ασφαλιστικά ταμεία οι απλήρωτες εισφορές αγγίζουν τα 34,5 δισ. ευρώ, ενώ στη ΔΕΗ οι καταναλωτές έχουν φτάσει να χρωστούν 3 δισ. ευρώ!

Οι φορολογούμενοι έχουν σηκώσει τα χέρια ψηλά. Οι ληξιπρόθεσμες οφειλές συνολικά ξεπερνούν τα 242 δισ. ευρώ! Από τον Ιανουάριο 2017, οι οφειλέτες οι οποίοι έχουν διαπιστώσει ότι η Εφορία τρύπωσε στον τραπεζικό τους λογαριασμό με κατασχέσεις μισθών, συντάξεων ή καταθέσεων αυξήθηκαν κατά 28.000.

Πώς αποφεύγεται η κατάσχεση χρημάτων

Μόνο μέσω των ακατάσχετων λογαριασμών που πρέπει να δηλωθούν σε Εφορία και τράπεζα, και μόνο για συγκεκριμένα ποσά, έχουν τη δυνατότητα όσοι χρωστούν να αποφύγουν την κατάσχεση χρημάτων.

Για οφειλές προς Δημόσιο - ασφαλιστικά ταμεία μισθοί, συντάξεις, ασφαλιστικές παροχές εξαιρούνται της κατάσχεσης για ποσά μέχρι 1.000 ευρώ

Για ποσά καταθέσεων από 1.000 ευρώ ως 1.500 ευρώ, το Δημόσιο μπορεί να κατασχέσει το μισό του ποσού που ξεπερνάει τα 1.000 ευρώ

Για παράδειγμα, σε μισθό 1.400 ευρώ, το Δημόσιο μπορεί να κατασχέσει το μισό των 400 ευρώ, δηλαδή 200 ευρώ

Για ποσά μεγαλύτερα των 1.500 ευρώ, το Δημόσιο μπορεί να κατασχέσει όλο το ποσό που ξεπερνάει τα 1.500 ευρώ συν 250 ευρώ που αντιστοιχούν στο μισό των 500 ευρώ

Για παράδειγμα, σε μισθό 1.800 ευρώ, το Δημόσιο μπορεί να κατασχέσει τα 300 ευρώ που ξεπερνούν τα 1.500 ευρώ συν 250 ευρώ, δηλαδή συνολικά 550 ευρώ

Καταθέσεις σε πιστωτικά ιδρύματα σε ατομικό ή κοινό λογαριασμό, είναι ακατάσχετες μέχρι του ποσού των 1.250 ευρώ μηνιαίως για κάθε φυσικό πρόσωπο και σε ένα μόνο πιστωτικό ίδρυμα

Για οφειλές προς ιδιώτες και τράπεζες (κάρτες, δάνεια κ.λπ.), εξαιρούνται της κατάσχεσης μισθοί, συντάξεις και κάθε είδους ασφαλιστικά βοηθήματα στο σύνολό τους, ανεξαρτήτως ποσού

Τους κωδικούς του Ε1 της φετινής φορολογικής δήλωσης τους οποίους πρέπει να εντοπίσουν και να συμπληρώσουν οι φορολογούμενοι για να κατοχυρώσουν δικαιώματα εκπτώσεων ή απαλλαγών από το φόρο εισοδήματος παρουσιάζει σήμερα ο «Ε.Τ.».

Πρόκειται για κωδικούς-κλειδιά, η συμπλήρωση των οποίων είναι αναγκαία προκειμένου το TAXISnet, κατά την εκκαθάριση των δηλώσεων, να αναγνωρίσει δικαιώματα εκπτώσεων και απαλλαγών σε όσους φορολογούμενους πληρούν τις προϋποθέσεις. Οι κωδικοί αυτοί έχουν ιδιαίτερη σημασία για τους μισθωτούς, τους συνταξιούχους, τους ιδιοκτήτες ακινήτων, τους κατ’ επάγγελμα αγρότες και τους φορολογουμένους με αναπηρίες 67% και άνω.

Αναλυτικά, οι κωδικοί του Ε1 που μας εξασφαλίζουν τα δικαιώματα μείωσης των φορολογικών επιβαρύνσεων είναι οι εξής:

1 Κωδικοί 013-014 του πίνακα 2: Μείωση τεκμηρίων διαβίωσης κατά 30% για συνταξιούχους άνω των 65 ετών. Για τους συνταξιούχους οι οποίοι εντός του 2016 ήταν άνω των 65 ετών, δηλαδή γι’ αυτούς που γεννήθηκαν μέχρι και την 31η-12-1951, προβλέπεται μείωση κατά 30% του συνολικού τεκμαρτού φορολογητέου εισοδήματός τους. Προκειμένου να κατοχυρώσουν το δικαίωμα της σημαντικής αυτής έκπτωσης, η οποία μπορεί να μειώσει τις τελικές επιβαρύνσεις από το φόρο εισοδήματος και την εισφορά αλληλεγγύης, οι συνταξιούχοι άνω των 65 ετών θα πρέπει να συμπληρώσουν τους κωδικούς 013-014 του πίνακα 2 στην 1η σελίδα του Ε1.

2 Κωδικοί 021-022 του πίνακα 2: Εκπτωση φόρου έως 1.900-2.100 για αγρότες-επιχειρηματίες ασφαλισμένους στον ΟΓΑ. Στην περίπτωση που αποκτάται εισόδημα από ατομική επιχειρηματική δραστηριότητα, η οποία υπάγεται στην ασφάλιση του ΟΓΑ, μαζί με εισόδημα από αγροτική δραστηριότητα, ο φορολογούμενος δικαιούται έκπτωσης φόρου 1.900-2.100 ευρώ, η οποία όμως υπολογίζεται μόνο επί του φόρου του αγροτικού εισοδήματος. Για την κατοχύρωση της έκπτωσης ο δικαιούχος πρέπει να συμπληρώσει τον κωδικό 021 (022 για τη σύζυγο) του πίνακα 2, στην πρώτη σελίδα του Ε1.

3 Κωδικοί 001-002, 005 και 009 του πίνακα 3: Μείωση φόρου εισοδήματος κατά 200 ευρώ για τους έχοντες αναπηρία 67% έως 79%. Πρόσθετη μείωση φόρου ποσού 200 ευρώ προβλέπεται για το φορολογούμενο και τα εξαρτώμενα μέλη της οικογενείας του εφόσον είναι:

* πρόσωπα με τουλάχιστον 67% αναπηρία βάσει γνωμάτευσης ΚΕΠΑ ή ΑΣΥΕ Δεν λαμβάνεται υπόψη επαγγελματική ή ασφαλιστική αναπηρία,

* ανάπηροι αξιωματικοί και οπλίτες, οι οποίοι έχουν αποστρατευτεί ή/και αξιωματικοί, οι οποίοι υπέστησαν τραύμα ή νόσημα που επήλθε λόγω κακουχιών σε πολεμική περίοδο,

* θύματα πολέμου ή τρομοκρατικών ενεργειών που δικαιούνται να λαμβάνουν σύνταξη από πολεμική αιτία, συμπεριλαμβανομένων μελών των οικογενειών αξιωματικών και οπλιτών που απεβίωσαν κατά την εκτέλεση διατεταγμένης υπηρεσίας, τα οποία δικαιούνται να λαμβάνουν σύνταξη από τον Κρατικό Προϋπολογισμό,

* πρόσωπα που δικαιούνται σύνταξης από το δημόσιο ταμείο ως ανάπηροι ή θύματα εθνικής αντίστασης ή εμφυλίου πολέμου.

Για το δικαίωμα έκπτωσης φόρου 200 ευρώ θα πρέπει να συμπληρωθεί η ένδειξη «ΝΑΙ» στον κωδικό 001 (002 για τη σύζυγο) του πίνακα 3 στην 1η σελίδα του Ε1. Εάν ένα ή περισσότερα από τα τέκνα της οικογένειας έχουν αναπηρία 67% και άνω, τότε ο υπόχρεος θα πρέπει να αναγράψει τον αριθμό τους στον κωδικό 005 του πίνακα 3 και να συμπληρώσει την ένδειξη «ΝΑΙ» στον κωδικό 009, ακριβώς από κάτω.

4 Κωδικοί 351-352 του πίνακα 4Α: Μείωση φορολογητέου εισοδήματος λόγω πληρωμής ασφαλίστρων για εξαγορά χρόνου ασφάλισης.

Οι ασφαλιστικές εισφορές που κατέβαλαν το 2016 οι μισθωτοί σε ασφαλιστικούς οργανισμούς υποχρεωτικής ασφάλισης για να εξαγοράσουν χρόνο ασφάλισης μειώνουν το φορολογητέο εισόδημα από μισθωτή εργασία. Δηλαδή εκπίπτουν από το φορολογητέο εισόδημά τους. Για να διασφαλίσει τη μείωση αυτή, κάθε μισθωτός θα πρέπει να αναγράψει το ποσό των εισφορών που πλήρωσε για εξαγορά στον κωδικό 351 ή 352 του πίνακα 4Α στην 1η σελίδα του Ε1. Πρέπει να δηλώνεται υποχρεωτικά ο ΑΦΜ του ασφαλιστικού φορέα στον οποίο καταβλήθηκαν οι εισφορές.

5 Κωδικοί 125-126 του πίνακα 4Δ2: Απαλλαγή από το φόρο εισοδήματος για τα ανείσπρακτα ενοίκια.

Τα ποσά των οφειλόμενων ενοικίων τα οποία δεν κατάφερε να εισπράξει εντός του 2016 ιδιοκτήτης εκμισθούμενων ακινήτων δεν θα συνυπολογιστούν στο συνολικό φορολογητέο εισόδημά του και δεν θα επιβαρυνθούν με φόρο εισοδήματος, εφόσον:

* δηλωθούν σε ξεχωριστό κωδικό και στο Ε2 και στο Ε1. Συγκεκριμένα, στο Ε2 τα ανείσπρακτα ενοίκια πρέπει να δηλωθούν στη στήλη 16 της πρώτης σελίδας και στο Ε1 πρέπει να αναγραφούν στους κωδικούς 125-126 του πίνακα 4Δ2 στην 3η σελίδα,

* έως την προθεσμία υποβολής της δήλωσης έχει εκδοθεί εις βάρος του ενοικιαστή διαταγή πληρωμής ή διαταγή απόδοσης χρήσης μίσθιου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή έχει ασκηθεί εναντίον του μισθωτή αγωγή αποβολής ή επιδίκασης μισθωμάτων.

6 Κωδικοί 159-160 του πίνακα 4Δ2: Εκπτωση δαπανών για γαίες.

Οι δαπάνες για γαίες εκπίπτουν σε ποσοστό 10% επί του ακαθάριστου εισοδήματος από εκμίσθωση, υπεκμίσθωση, δωρεάν παραχώρηση και ιδιόχρηση γαιών. Στα ποσά αυτά, τα οποία δηλώνονται στους κωδικούς 159-160 του πίνακα 4Δ2, περιλαμβάνονται οι δαπάνες για αντιπλημμυρικά έργα και έργα αποξήρανσης ελών.

7 Κωδικοί 163-164 του πίνακα 4Δ2: Εκπτωση αποζημίωσης που καταβλήθηκε σε ενοικιαστή.

Από το ακαθάριστο εισόδημα εκμίσθωσης επαγγελματικής στέγης εκπίπτει το ποσό της αποζημίωσης που έχει καταβάλει ο ιδιοκτήτης στον ενοικιαστή για την πρόωρη λύση της επαγγελματικής μίσθωσης. Το ποσό της αποζημίωσης αυτής δηλώνεται στους κωδικούς 163-164 του πίνακα 4Δ2 του Ε1.

Πηγή: Ελεύθερος Τύπος

Οι νέοι φόροι – Ποιοι χάνουν και ποιοι κερδίζουν από μέτρα και αντίμετρα

Απρίλιος 26, 2017Ποιους επηρεάζει η μείωση στο αφορολόγητο και ποιους η μείωση του φόρου

- Τι θα γίνει με την εισφορά αλληλεγγύης, ποιοι κερδίζουν και ποιοι χάνουν χρήματα

- Αναλυτικά ελαφρύνσεις και επιβαρύνσεις για μισθωτούς, συνταξιούχους, αγρότες

Η εισφορά αλληλεγγύης είναι το όπλο της κυβέρνησης στην επικοινωνιακή διαχείριση των μέτρων και ειδικότερα της μείωσης του αφορολόγητου, που θα φτάνει τις 3.000 ευρώ και θα εφαρμοστεί από την 1 Ιανουαρίου.

Ενώ το μάρμαρο της μείωσης του αφορολόγητου θα πληρώσουν οι συνταξιούχοι, οι μισθωτοί και οι αγρότες, από τη μείωση της εισφοράς αλληλεγγύης θα επωφεληθούν όλοι οι φορολογούμενοι.

Όμως η επιβάρυνση και η ελάφρυνση δεν θα είναι ίδια για όλους τους τους μισθωτούς, συνταξιούχους και αγρότες, αφού σύμφωνα με τους υπολογισμούς μέχρι φορολογητέο εισόδημα 33.250€ θα υπάρξει επιβάρυνση για μισθωτούς, συνταξιούχους και αγρότες (οι υπόλοιποι είναι κερδισμένοι εφόσον δηλώνουν εισόδημα πάνω από 12.000 ευρώ), ενώ πάνω από αυτό το φορολογητέο εισόδημα, ο συνολικός φόρος θα είναι μικρότερος.

Αυτό θα συμβεί γιατί η κυβέρνηση, σύμφωνα με πληροφορίες, σχεδιάζει να προχωρήσει στη μείωση της εισφοράς αλληλεγγύης όπως φαίνεται στον παρακάτω πίνακα.

Έσοδα (το χρόνο) - Εισφορά (%)

0 - 12.000€ 0% (από 0%)

12.000 - 20.000€ 0% (από 2,2%)

20.001 - 30.000€ 3,0% (από 5,0%)

30.001 - 40.000€ 5,0% (από 6,5%)

40.001 - 65.000€ 7,0% (από 7,5%)

65.001 - 220.000€ 9,0%

220.000€ και πάνω 10%

Τις μεγαλύτερες επιβαρύνσεις από τη μείωση του αφορολογήτου θα έχουν τα πιο χαμηλά εισοδήματα ως τις 12.000 ευρώ, λιγότερες τα μεσαία εισοδήματα ως 33.250 ευρώ, ενώ θα ελαφρυνθούν κιόλας, έστω και πολύ λίγο τα υψηλά εισοδήματα.

Το συμπέρασμα αυτό προκύπτει από τα αντίμετρα, που σχεδιάζει η κυβέρνηση για το φορολογικό σκέλος. Οι αλλαγές, τις οποίας αποκαλύπτει το newsit.gr, θα προέλθουν από δύο μεγάλες αλλαγές.

Η μία αλλαγή είναι η μείωση του πρώτου συντελεστή φορολογίας από το 22% στο 20% και η δεύτερη προκύπτει από τις ανατροπές στην κλίμακα της εισφοράς αλληλεγγύης η οποία μειώνεται.

Ο συνδυασμός των δύο παρεμβάσεων έχει σαν αποτέλεσμα όλοι οι μισθωτοί, οι συνταξιούχοι και οι αγρότες με φορολογητέα εισοδήματα έως 33.250 € να πληρώσουν περισσότερους φόρους με τη μείωση του αφορολόγητου.

Για μεγαλύτερα εισοδήματα προκύπτει ελάφρυνση η οποία φτάνει τα 210 € για όσους δηλώσουν στην εφορία το 2020 πάνω από 65.000 € εισόδημα.

Ας πάρουμε τα πράγματα από την αρχή. Το νέο αφορολόγητο θα είναι μειωμένο περίπου κατά 3000 € σε σχέση με το παλιό. Έτσι λοιπόν όσοι έχουν εισοδήματα μέχρι το προηγούμενο αφορολόγητο θα πληρώσουν φόρους ως 600 € γιατί ο πρώτος συντελεστής μειώνεται στο 20% από 22%.

Το ύψος του φόρου που θα πληρώσουν θα είναι τόσο μεγαλύτερο όσο πιο κοντά πλησιάζει το εισόδημά τους στο σημερινό αφορολόγητο (σ.σ. 8.636 ευρώ για οικογένειες χωρίς παιδιά, 8.863 ευρώ με ένα παιδί, 9.100 ευρώ με δύο παιδιά και 9.545 ευρώ με τρία παιδιά και πάνω).

Η επιβάρυνση των 600 € φτάνει μέχρι και τα εισοδήματα των 12.000 €. Από εκεί και πάνω και μέχρι τις 33.250 € η επιβάρυνση μειώνεται λόγω της μείωσης της εισφοράς αλληλεγγύης. Το όριο των 33.250 € είναι κρίσιμο γιατί πάνω από αυτό οι φορολογούμενοι κερδίζουν. Και τα κέρδη φτάνουν στα 210 € για όσους δηλώσουν εισόδημα από 65.000€ και πάνω.

Στο σημείο αυτό αξίζει να σημειώσουμε ότι οι επιβαρύνσεις για τις οικογένειες με παιδιά θα είναι μικρότερες από το 2020, γιατί ήδη από το 2019 θα αυξηθούν τα επιδόματα τέκνων ενώ θα δοθούν σε περισσότερες οικογένειες με παιδιά θα δοθούν βάουτσερ για να τα στείλουν στο νηπιαγωγείο χωρίς να επιβαρυνθούν οι ίδιες με τα δίδακτρα.

Κερδισμένοι και χαμένοι

Επανερχόμενοι στο φορολογικό σκέλος θα αναφέρουμε ότι οι επιβαρύνσεις και οι ελαφρύνσεις με βάση την κλίμακα της εισφοράς αλληλεγγύης κλιμακώνονται ως εξής:

---> Από το καινούργιο ως το σημερινό αφορολόγητο η επιβάρυνση φτάνει στα 600 €.

---> Από το σημερινό αφορολόγητο ως τις 20.000 η επιβάρυνση ξεκινάει από τα 600 € και μειώνεται στα 265.

---> Από τις 20.001 € στις 30.000 € ξεκινάει από τα 265 € και μειώνεται στα 65 €.

---> Από τις 30.001 € στις 33.250 € η μείωση ξεκινάει από 65 € και μηδενίζεται.

---> Από τους 33.251 € στις 40.000 Ευρώ το κέρδος φτάνει στα 85 €.

---> Από τις 40.001 € στις 65.000 € το όφελος είναι 85 € ως 210 €.

---> Πάνω από τις 65.000 € το όφελος για όλους τους φορολογούμενους είναι 210 €.

Στους κερδισμένος από τις φορολογικές αλλαγές συγκαταλέγονται και οι επιχειρήσεις. Και αυτό γιατί μειώνεται ο συντελεστής φορολογίας από 29 στο 26%, αλλαγή που κρίνεται μεν καλοδεχούμενη, αλλά δεν αποτελεί την αναγκαία συνθήκη για να λειτουργήσει ως κίνητρο προσέλκυσης επενδύσεων και ουσιαστικής ελάφρυνσης από φορολογικά βάρη.