![]()

![]()

![]()

![]()

![]()

![]()

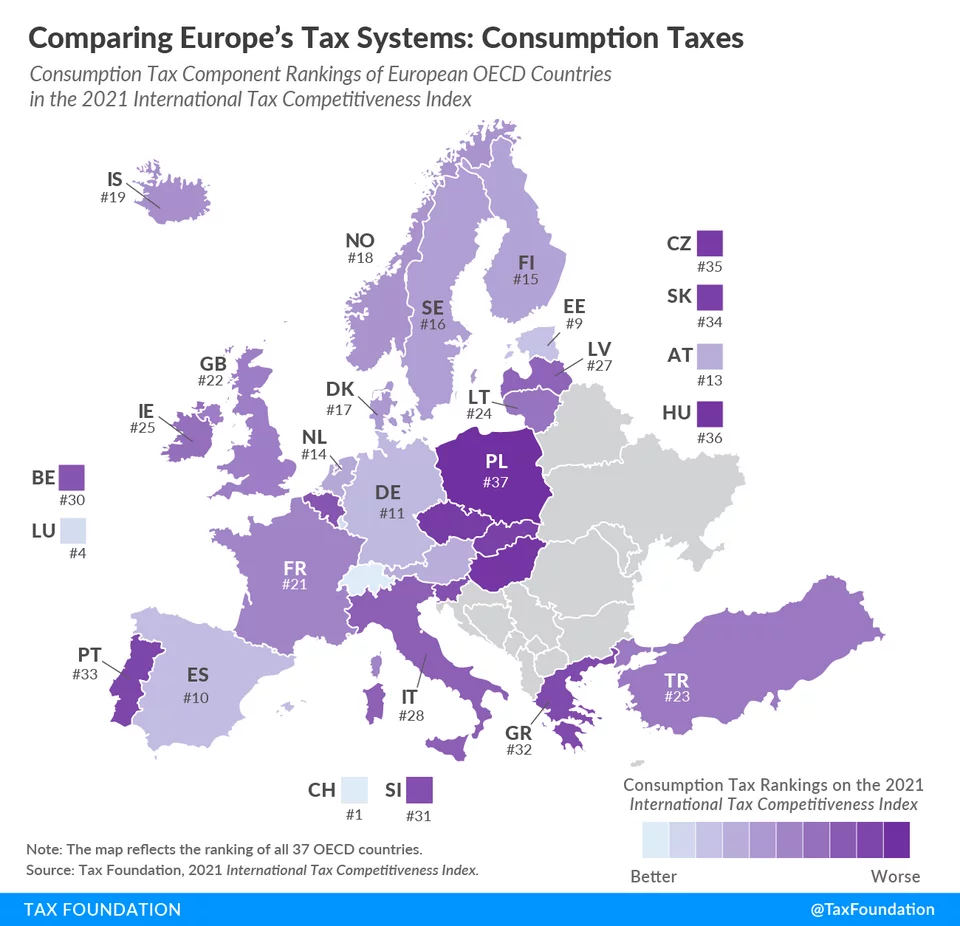

Δαιδαλώδης και «τσουχτερή» η έμμεση φορολογία στην Ελλάδα -Πώς χάθηκαν 29 δισ. ευρώ μέσα σε 5 χρόνια

Δεκέμβριος 04, 2021Στις πιο χαμηλές θέσεις της ειδικής βαθμολογίας του ΟΟΣΑ παραμένει η Ελλάδα, αναφορικά με τα ειδικά χαρακτηριστικά των έμμεσων φόρων, κυρίως του ΦΠΑ.

Στη... μεζούρα, μπαίνουν οι συντελεστές, η βάση εφαρμογής των φόρων, καθώς και η πολυπλοκότητα για τη συμμόρφωση στις σχετικές διαδικασίες είσπραξης, δήλωσης και απόδοσης των φόρων.

Η συγκριτική μελέτη του Tax Foundation αναδεικνύει τα ειδικά χαρακτηριστικά κάθε χώρας και ειδικά όσον αφορά στην Ευρώπη, η κατάταξη της Ελλάδας είναι διόλου κολακευτική. Στην πραγματικότητα, μένει «κολλημένη» στην 32η θέση των χωρών του ΟΟΣΑ, ενώ στην Ευρώπη ακόμα χειρότερη βαθμολογία συγκεντρώνει μόνο η Πορτογαλία, η Τσεχία, η Σλοβακία, η Ουγγαρία και η Πολωνία.

Σύμφωνα με τη μελέτη, η Ελβετία διαθέτει την καλύτερα δομημένη έμμεση φορολογία μεταξύ των χωρών του ΟΟΣΑ. Με συντελεστή μόλις 7,7% έχει το χαμηλότερο ΦΠΑ στην Ευρώπη, ενώ συν τοις άλλοις η βάση εφαρμογής του καλύπτει το 70% της τελικής κατανάλωσης. Επιπλέον, το ελβετικό πλαίσιο του ΦΠΑ έχει την υψηλότερη βαθμολογία ως προς την ευκολία εφαρμογής του, απαιτώντας κατά μέσο όρο μόλις 8 ώρες το χρόνο για τις σχετικές διαδικασίες. Στον αντίποδα, η Πολωνία, εκτός από τον υψηλό συντελεστή (23%), έχει περιορισμένη βάση εφαρμογής του ΦΠΑ (στο 51% της τελικής κατανάλωσης), ενώ απαιτούνται κατά μέσο όρο περί τις 172 ώρες το χρόνο για τη συμμόρφωση με τις διαδικασίες του.

Οι επιδόσεις της Ελλάδας

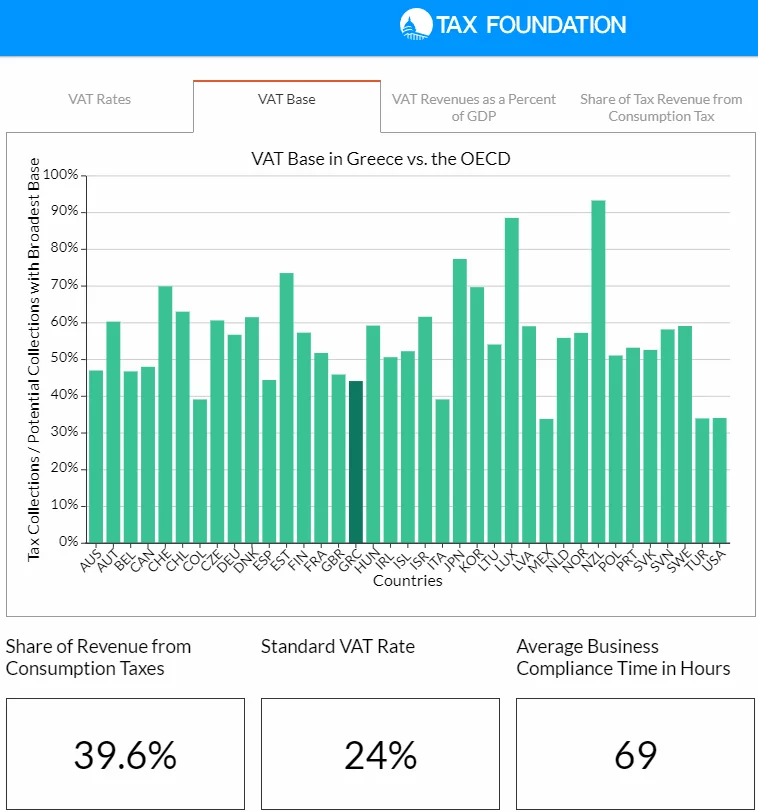

Ποιες είναι οι αντίστοιχες επιδόσεις για την Ελλάδα; Κατ’ αρχάς, ο συντελεστής 24% είναι από τους υψηλότερους στην Ευρώπη. Δεν είναι, όμως, μόνο αυτό το πρόβλημα. Σύμφωνα με τα στοιχεία του ΟΟΣΑ, που επικαλείται το Tax Foundation, αυτός ο συντελεστής εφαρμόζεται σε περιορισμένη βάση και συγκεκριμένα στο 44% της τελικής κατανάλωσης, δείγμα των πολλών εξαιρέσεων. Αποτέλεσμα (και) αυτών των εξαιρέσεων είναι η πολυπλοκότητα του πλαισίου, που απαιτεί περίπου 69 ώρες το χρόνο για συμμόρφωση στις διαδικασίες του.

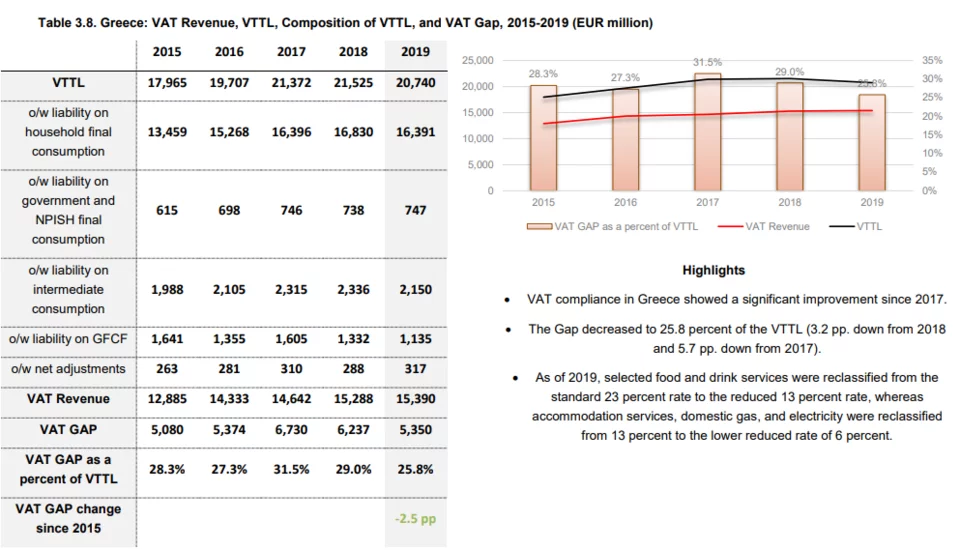

Η «τρύπα» στις εισπράξεις του ΦΠΑ

Με αυτά τα δεδομένα, δεν πρέπει να προκαλεί έκπληξη η μόνιμη «τρύπα» στις εισπράξεις του ΦΠΑ, όπως αναδεικνύεται στις ετήσιες Εκθέσεις της Κομισιόν. Φυσικά, είναι περιττό να επισημάνει κανείς ότι όσο πιο περίπλοκο είναι ένα πλαίσιο, τόσο περισσότερες ευκαιρίες για... διαφυγή δημιουργεί. Το... σπορ της φοροδιαφυγής ΦΠΑ στην Ελλάδα είναι, άλλωστε, πολύ παλιό και το «κυνήγι» των αποδείξεων μόνιμος στόχος του υπουργείου Οικονομικών.

Σύμφωνα με τη φετινή Έκθεση της Ευρωπαϊκής Επιτροπής, η Ελλάδα για μια ακόμα χρονιά είχε τη δεύτερη μεγαλύτερη «τρύπα» στις δυνητικές εισπράξεις ΦΠΑ. Αν και η «επίδοση» αυτή είναι λίγο καλλίτερη από πέρσι (περίπου 1 δισ ευρώ) και ελαφρώς βελτιωμένη σε σύγκριση με τους αρχικούς υπολογισμούς, δεν μπορεί παρά να προκαλεί οργή το γεγονός ότι σε μια και μόνο χρονιά έκαναν «φτερά» περί τα 5,3 δισ ευρώ! Αν αναλογιστεί, δε, κανείς τα παζάρια που γίνονται με τους Θεσμούς για μόνιμα και έκτακτα μέτρα φοροελαφρύνσεων, είναι προφανές ότι ακόμα και τα μισά από αυτά τα χαμένα δισ να κατέληγαν στα κρατικά ταμεία, τα πράγματα θα ήταν πολύ διαφορετικά.

Εάν μπει, μάλιστα, κανείς στον πειρασμό να ανατρέξει στα προηγούμενα 5 χρόνια, θα «μετρήσει» συνολικές απώλειες σχεδόν 29 δισ ευρώ!!!

https://www.iefimerida.gr/oikonomia/daidalodis-tsoyhteri-emmesi-forologia

Φορολογία: Ανατροπές από την 1η Οκτωβρίου – Ποια μέτρα ενεργοποιούνται

Σεπτέμβριος 29, 2021Ίσως σημαντικότερη όλων των αλλαγών είναι η απόφαση κατάργησης του φόρου στις γονικές παροχές-δωρεές έως και 800.000 ευρώ.

Από την 1η Οκτωβρίου προβλέπεται στην ουσία χιλιάδες νοικοκυριά να μπορούν να μεταβιβάσουν αφορολόγητα περιουσιακά τους στοιχεία προς τα παιδιά, είτε αυτά αφορούν ακίνητα, είτε μετρητά, είτε μετοχές. Το αφορολόγητο όριο ορίστηκε στις 800.000 ευρώ και είναι ατομικό ανά συγγενή α΄βαθμού που θα προχωρήσει σε μεταβίβαση περιουσίας εν ζωή (γονείς, παππούδες, γιαγιάδες, πεθερός, πεθερά). Ο φόρος κληρονομιάς πάντως δεν καταργείται.

Από την ην 1η Οκτωβρίου σε μια ακόμα προσπάθεια να περιοριστεί το κύμα ακρίβειας στην αγορά, θα ξεκινήσει η εφαρμογή του νέου μειωμένου συντελεστή ΦΠΑ και στα γυμναστήρια καθώς και τις σχολές χορού από 24% σε 13%. Το μέτρο θα ισχύσει από 1η Οκτωβρίου 2021 έως τον Ιούνιο του 2022, ωστόσο όταν θα φτάνει η περίοδος λήξης της εφαρμογής του θα επανεξεταστεί.

Στο ίδιο πλαίσιο αντιμετώπισης του κύματος ακρίβειας που απειλεί την αγορά, από την 1η Οκτωβρίου επεκτείνεται η εφαρμογή των μειωμένων συντελεστών ΦΠΑ στις μεταφορές, τον καφέ και τα μη αλκοολούχα ποτά, στους κινηματογράφους και στο τουριστικό πακέτο. Το μέτρο θα ισχύσει από την 1η Οκτωβρίου έως και τον Ιούνιο του 2022. Στο ίδιο πλαίσιο ανάσχεσης της ακρίβειας, αυξάνεται κατά 20% το επίδομα θέρμανσης για περίπου 550.000 νοικοκυριά τα οποία είναι δικαιούχοι του επιδόματος, ενώ θα επιδοτηθεί και το ηλεκτρικό ρεύμα για το τελευταίο τρίμηνο του έτους ως αντιστάθμισμα στην αυξητική τάση που υπάρχει στα τιμολόγια.

Μειωμένος από το 13% στο 6% θα είναι από την 1η Οκτωβρίου 2021 και ο ΦΠΑ των ζωοτροφών για ζωική παραγωγή, προκειμένου να συγκρατηθεί το κόστος και να δοθούν κίνητρα.

Αντίστοιχα, από 1η Οκτωβρίου επεκτείνεται η αναστολή πληρωμής του τέλους συνδρομητικής τηλεόρασης από τον Οκτώβριο του 2021 έως τον Ιούνιο του 2022.

Ανάσα θα πάρουν και χιλιάδες νοικοκυριά τα οποία έχουν ήδη ενταχθεί στο πρόγραμμα «Γέφυρα». Το πρόγραμμα επιδότησης δόσεων δανείων νοικοκυριών που επλήγησαν από την Πανδημία «ΓΕΦΥΡΑ» επεκτείνεται για τρεις μήνες. Συγκεκριμένα, από Οκτώβριο μέχρι Δεκέμβριο του 2021, διατηρείται για τα τραπεζικά δάνεια η κάλυψη των δόσεων με 40%. Ακόμα, επεκτείνεται μέχρι το τέλος του 2022 το πρόγραμμα «ΣΥΝ-ΕΡΓΑΣΙΑ».

Ειδικές ρυθμίσεις θα εφαρμοστούν και σε επίπεδο κινήτρων προκειμένου να «τρέξουν» συγχωνεύσεις και εξαγορές. Για παράδειγμα, από την 1η Οκτωβρίου 2021 μειώνεται κατά 50% ο φόρος στην συγκέντρωση κεφαλαίου. Αντίστοιχα, για τις επιχειρήσεις-νομικά πρόσωπα που συγχωνεύονται σε νέο νομικό πρόσωπο ή που συγχωνεύονται δια απορροφήσεως από υφιστάμενο νομικό πρόσωπο, δημιουργώντας σημαντικές οικονομίες κλίμακας, θα παρέχεται έκπτωση 30% επί του ποσού του οφειλόμενου φόρου για τρία έτη. Επιπλέον, οι ατομικές επιχειρήσεις θα μπορούν μέσω συμπράξεων να δημιουργήσουν νέο νομικό πρόσωπο ανώτερης μορφής, ώστε να υπόκεινται στην φορολογία των νομικών προσώπων με ευνοϊκούς όρους.

Για μια επιπλέον ανάσα ρευστότητας στις επιχειρήσεις προκειμένου να ανακάμψουν μετά την πανδημία, η κυβέρνηση αποφάσισε επιπλέον κούρεμα στα ποσά της επιστρεπτέας προκαταβολης. Συγκεκριμένα και για τους επτά κύκλους της επιστρεπτέας προκαταβολής επέρχεται «κούρεμα» στα επιστρεφόμενα ποσά από τις 550.000 δικαιούχες επιχειρήσεις σε ποσοστό έως 75%.

Συγκεκριμένα, εφόσον έχει τηρηθεί η ρήτρα διατήρησης εργαζομένων που προβλεπόταν σε κάθε κύκλο Επιστρεπτέας, επιστρέφεται:

- Για επιχειρήσεις που έχουν κάνει έναρξη εργασιών πριν την 1η Ιανουαρίου 2019 και έχουν θετικά ακαθάριστα έσοδα το 2019:

- Επιστρέφεται το εν τέταρτο (25%), εφόσον έχουν πτώση ακαθάριστων εσόδων το 2020, σε σχέση με το 2019, άνω του 70% και καταγράφουν ζημίες προ φόρων.

- Επιστρέφεται το εν τρίτο (33,3%), εφόσον έχουν πτώση ακαθάριστων εσόδων το 2020, σε σχέση με το 2019, μεταξύ 30% και 70% και καταγράφουν ζημίες προ φόρων.

Για τις λοιπές επιχειρήσεις επιστρέφεται το 50%.

Για νέες επιχειρήσεις που έχουν κάνει έναρξη εργασιών μετά την 1η Ιανουαρίου 2019 ή είχαν μηδενικά ακαθάριστα έσοδα το 2019:

- Επιστρέφεται το εν τέταρτο (25%), εφόσον έχουν πτώση ακαθάριστων εσόδων το 2020, σε σχέση με το 2019 (εφόσον είχαν καταγράψει θετικά ακαθάριστα έσοδα το 2019), άνω του 30% και καταγράφουν ζημίες προ φόρων.

- Για τις λοιπές επιχειρήσεις επιστρέφεται το εν τρίτο (33,3%).

Με βάση το ανωτέρω σχήμα, υπολογίζεται ότι:

- To 28% των επιχειρήσεων θα επιστρέψουν το εν τέταρτο (25%),

- το 39% των επιχειρήσεων θα επιστρέψουν το εν τρίτο (33,3%),

- το 33% θα επιστρέψουν το 50%.

Οι μειώσεις φόρων που θα αποκτήσουν μόνιμο χαρακτήρα είναι στο βασικό σχεδιασμό της κυβέρνησης, ο οποίος και αναμένεται να ξεδιπλωθεί μέσα στο επόμενο χρονικό διάστημα.

Στο υπουργείο Οικονομικών έχουν δημιουργήσει ένα βασικό σκαρίφημα και απομένει να διαπιστωθεί το πόσος είναι δημοσιονομικός χώρας που θα υπάρξει μέσα στο επόμενο έτος, έτσι ώστε να υπάρξουν οι σχετικές ανακοινώσεις.

Το πιθανό είναι οι σχετικές ανακοινώσεις είναι υπάρξουν τον επόμενο μήνα και ως είθισται από του βήματος της Διεθνούς Εκθέσεως Θεσσαλονίκης.

Στην κυβέρνηση έχουν δεσμευτεί ότι στα πλαίσια των αντοχών της οικονομίας, θα υπάρξει ένα νέο πακέτο μειώσεων φόρων, που μεταξύ των άλλων θα δοθεί έμφαση στην ανάπτυξη.

Μεταξύ των βασικών μέτρων θα είναι μόνιμες μειώσεις φόρου από το 2022, υπό την προϋπόθεση βέβαια ότι θα υπάρξει οι σχετικός δημοσιονομικός χώρος.

Μείωση του ΕΝΦΙΑ

Ψηλά στην ατζέντα είναι η μείωση του ΕΝΦΙΑ, του συμπληρωματικού φόρου, των ασφαλιστικών εισφορών, ενώ ως δεδομένη θα πρέπει να θεωρηθεί η μείωση του φορολογικού συντελεστή για τις επιχειρήσεις που θα συγχωνευθούν μέτρο το οποίο θα χρηματοδοτηθεί από το ταμείο ανάκαμψης.

Παράλληλα στο υπουργείο Οικονομικών θα επιχειρήσουν να διευρύνουν την γκάμα των ελαφρύνσεων με την επέκταση της κατάργησης της εισφοράς αλληλεγγύης για όλους δηλαδή και για τους δημοσίους υπαλλήλους και τους συνταξιούχους.

Σύμφωνα με όσα έχουν ανακοινωθεί τόσο φέτος όσο και το επόμενο έχει «παγώσει» η εισφορά αλληλεγγύης για τους ιδιωτικούς υπαλλήλους, τους ελεύθερους επαγγελματίες, και όσους έχουν εισοδήματα από ακίνητα και κινητές αξίες. Από το πάγωμα εξαιρέθηκαν οι δημόσιοι υπάλληλοι και οι συνταξιούχοι καθώς τα εισοδήματα τους δεν μειώθηκαν κατά τη διάρκεια της πανδημικής κρίσης.

Ας δούμε ποιος είναι ο βασικός σχεδιασμός της κυβέρνησης.

Σύμφωνα με τα όσα ισχύουν σήμερα η εισφορά αλληλεγγύης έχει ανασταλεί για τα εισοδήματα από μισθωτές υπηρεσίες στον ιδιωτικό τομέα, από επιχειρηματική δραστηριότητα και από κεφάλαιο (ενοίκια, μερίσματα). Το μέτρο έχει ήδη τεθεί σε ισχύ και ήδη οι μισθωτοί έχουν δει αυξήσεις στις μηνιαίες αποδοχές. Εξαιρούνται από την αναστολή, τα εισοδήματα από παροχή μισθωτών υπηρεσιών στο Δημόσιο και συντάξεις.

Η μείωση των ασφαλιστικών εισφορών κατά 3 ποσοστιαίες μονάδες θεωρείται εμβληματική κίνηση και δεν υπάρχει περίπτωση να ακυρωθεί στο μέλλον, αναφέρει ο ίδιος παράγοντας. Αντίθετα εκτιμάται ότι θα δώσει ισχυρά κίνητρα στους εργοδότες εντός του 2021 αλλά και το 2022. Σύμφωνα δε με τους οικονομολόγους, αποτελεί την πλέον ρεαλιστική και αποτελεσματική πολιτική για ενίσχυση της απασχόλησης, αύξησης του εισοδήματος των εργαζομένων, μείωσης του μη μισθολογικού κόστους για τις επιχειρήσεις και αποκλιμάκωση της ανεργίας.

Διάφορα σενάρια εξετάζονται για τον ΕΝΦΙΑ και τον συμπληρωματικό φόρο. Η κυβέρνηση επιθυμεί τη μείωση του κύριου φόρου κατά 8% καθώς και την κατάργηση του συμπληρωματικού φόρου. Εφόσον από την ένταξη νέων περιοχών στο αντικειμενικό σύστημα προκύψουν περί τα 400 εκατ. ευρώ εξετάζεται είτε η πλήρης κατάργηση του συμπληρωματικού ΕΝΦΙΑ για τα φυσικά πρόσωπα. Σύμφωνα με τα στοιχεία της ΑΑΔΕ ο συμπληρωματικός φόρος που πληρώνουν σήμερα τα φυσικά πρόσωπα ανέρχεται στο ποσό των 358 εκατ. ευρώ. Εφόσον το ποσό είναι περιορισμένο η κυβέρνηση εξετάζει τη μείωση του συμπληρωματικού ΕΝΦΙΑ κατά 50%. Στην περίπτωση που η μείωση αφορά μόνο τα φυσικά πρόσωπα το κόστος ανέρχεται στα 150 εκατ. ευρώ, ενώ στην περίπτωση που επεκταθεί και στα νομικά πρόσωπα το κόστος σχεδόν διπλασιάζεται.

Τη μείωση του φορολογικού συντελεστή ακόμα και 50% για τις επιχειρήσεις που θα συγχωνευθούν ή γενικότερα μετασχηματισθούν σχεδιάζει το οικονομικό επιτελείο της κυβέρνησης με στόχο η ελληνική οικονομία να γίνει ανταγωνιστική αλλά και για να μπορέσουν να επιβιώσουν οι μικρές και μεσαίες επιχειρήσεις την επόμενη μέρα. Αν και τα κίνητρα που θα δοθούν θα διέπονται από αυστηρούς όρους και προϋποθέσεις, το πλαίσιο θα είναι ευέλικτο χωρίς γραφειοκρατικές αγκυλώσεις.

«Ψαλίδι» στους φόρους για τις παροχές σε είδος προς εργαζομένους - Τι ισχύει για τα εταιρικά οχήματα

Ιούλιος 11, 2021«Ψαλιδίζονται» οι φορο-επιβαρύνσεις στις παροχές σε είδος που λαμβάνουν χιλιάδες εργαζόμενοι: Λιγότερος φόρος θα προκύψει τόσο για όσους κυκλοφορούν με όχημα το οποίο τους το παραχώρησε η εταιρεία που εργάζονται, όσο και για εκείνους που έλαβαν άλλου είδους παροχή όπως μηνιαίες ή ετήσιες κάρτες απεριορίστων διαδρομών, «κουπόνια» για τουρισμό, μετοχές, ακόμη και προκαταβολή μισθού.

Γράφει ο Βαγγέλης Δουράκης

Νέοι κανόνες υιοθετήθηκαν στην φορολόγηση των παροχών σε είδος που λαμβάνουν εργαζόμενοι από τις επιχειρήσεις στις οποίες απασχολούνται, από την 1η Ιανουαρίου του 2020 κάτι που θα έχει αντίκτυπο στην φετινή φορολογική δήλωση. Με τις αλλαγές που υιοθετούνται, επανακαθορίζεται ο τρόπος υπολογισμού της αξίας παραχώρησης ενός οχήματος σε εργαζόμενο ή μέτοχο ή εταίρο για τον προσδιορισμό του φορολογητέου εισοδήματος των εν λόγω προσώπων.

Διαχωρισμός σε οχήματα εργασίας και διευθυντικές λιμουζίνες

Για τα αυτοκίνητα εργασίας (tool cars) που δίνουν οι εταιρείες στους εργαζομένους για να κάνουν συναντήσεις, ταξίδια, δειγματισμούς, μετακινήσεις προς ή από την εργασία και όποιες άλλες εργασίες, οι υπάλληλοι δεν θα φορολογούνται πια, ή ελάχιστα μόνον.

Αντιθέτως, ισχύει πλέον η διάκριση των αυτοκινήτων των υπαλλήλων από τις λιμουζίνες των διευθυντικών στελεχών (status cars) οι οποίοι δεν απαλλάσσονται από τους φόρους, εκτός εάν κυκλοφορούν με τελευταίας τεχνολογίας οχήματα με μηδενικούς ρύπους.

Ο υπολογισμός της παροχής σε είδος με τη μορφή της παραχώρησης οχήματος σε εργαζόμενο ή εταίρο ή μέτοχο, γίνεται πλέον με την εφαρμογή προοδευτικής κλίμακας και όχι ως ποσοστό στο σύνολο της Λιανικής Τιμής Προ Φόρων (ΛΤΠΦ) του οχήματος όπως ίσχυε. Δεν θεωρούνται παροχή σε είδος, τα οχήματα που παραχωρούνται αποκλειστικά για επαγγελματικούς σκοπούς και έχουν ΛΤΠΦ έως 17.000 ευρώ. Με άλλα λόγια είναι αφορολόγητα. Πριν την αλλαγή, το όριο ήταν 12.000 ευρώ.

Παραδείγματα φορολόγησης των εταιρικών αυτοκινήτων

Τι σημαίνουν πρακτικά όλα αυτά; Για παράδειγμα: Όχημα με Λιανική Τιμή προ Φόρων 15.000 € έχει δοθεί σε πωλητή μιας επιχείρησης

Με το προηγούμενο σύστημα προέκυπτε αξία παροχής 1.050 € (15.000x7% = 1.050 €) και αυτό το ποσό θεωρείτο εισόδημα. Αυτό είχε ως αποτέλεσμα ο υπάλληλος να πληρώνει από 200 έως 500 € επιπλέον φόρο εισοδήματος για το αυτοκίνητο που οδηγεί. Με το νέο σύστημα, η παροχή αντιστοιχεί σε χαμηλότερη κατά 25% αξία, στα 760 ευρώ. Αλλά επειδή η ΛΤΠΦ είναι κάτω των 17.000 ευρώ ο οδηγός του οχήματος απαλλάσσεται πλέον πλήρως από φόρο εισοδήματος.

Επισημαίνεται λοιπόν, πως η αξία ενός οχήματος που παραχωρήθηκε σε έναν εργαζόμενο από ένα φυσικό ή νομικό πρόσωπο ή νομική οντότητα, για οποιοδήποτε διάστημα εντός του φορολογικού έτους, θα υπολογίζεται πλέον με βάση κλίμακα συντελεστών επί της Λιανικής Τιμής Προ Φόρων (ΛΤΠΦ) του οχήματος, εφόσον η τιμή αυτή υπερβαίνει τα 17.000 ευρώ. Οι συντελεστές θα ανέρχονται σε:

* 4% για το τμήμα της ΛΠΤΦ από 0 έως 14.000 ευρώ,

* 20% για το τμήμα της ΛΠΤΦ από τα 14.001 έως τα 17.000 ευρώ,

* 33% για το τμήμα της ΛΠΤΦ από τα 17.001 έως τα 20.000 ευρώ,

* 35% για το τμήμα της ΛΤΠΦ από τα 20.001 έως τα 25.000 ευρώ,

* 37% για το τμήμα της ΛΤΠΦ από τα 25.001 έως τα 30.000 ευρώ,

* 20% για το τμήμα της ΛΤΠΦ πάνω από τα 30.000 ευρώ.

Το αφορολόγητο για τις παροχές σε είδος

Αλλαγές και στη συνολική αξία των παροχών σε είδος προς ένα εργαζόμενο: Ως «αφορολόγητο όριο» για τις παροχές σε είδος (πχ κουπόνια σίτισης για ταξίδια) καθορίζεται το ποσό των 300 ευρώ. Ειδικότερα, καθίσταται σαφές ότι, εφόσον η αξία της παροχής προς εργαζομένους, εταίρους, μετόχους ή συγγενικά πρόσωπα αυτών υπερβαίνει τα 300 ευρώ ανά φορολογικό έτος, στον συνυπολογισμό του φορολογητέου εισοδήματος από μισθωτή εργασία του υπόχρεου φυσικού προσώπου θα ληφθεί υπόψη μόνο το υπερβάλλον, πέραν δηλαδή των 300 ευρώ, ποσό της αξίας της παροχής και όχι το σύνολό της.

Τι ισχύει με την προκαταβολή μισθού

Οι προκαταβολές μισθών, ανεξαρτήτως του ύψους τους, δεν θεωρούνται δάνειο όταν εξοφλούνται στο σύνολό τους, έναντι των αντίστοιχων μελλοντικών μισθών, ήτοι για τους επόμενους μήνες δεν θα καταβληθούν στον εργαζόμενο οι αποδοχές του, έως ότου αποσβεστεί ολοσχερώς το ποσό της προκαταβολής. Αντίθετα, σε περίπτωση που οι προκαταβολές μισθών εξοφλούνται με μηνιαίες κρατήσεις από τις αποδοχές του εργαζομένου, θεωρούνται δάνειο και ως εκ τούτου συνιστούν παροχή σε είδος. Με άλλα λόγια εάν ο εργαζόμενος ζητήσει προκαταβολή μισθού, πληρώνει φόρο μόνο για τους τόκους που ωφελήθηκε όσο καιρό του γίνονται κρατήσεις από το μισθό του (εν είδει δανεισμού) και όχι σε όλο το κεφάλαιο που έλαβε ως προκαταβολή.

Πότε δεν θεωρείται δάνειο η προκαταβολή μισθού – Παράδειγμα

Δεν πληρώνει πια καθόλου φόρο εισοδήματος όμως για την παροχή προκαταβολής μισθών -ούτε για τους τόκους που ωφελήθηκε- εάν μπορεί (στην περίπτωση για παράδειγμα που εργάζεται ο/η σύζυγος) και επιλέξει να μην εισπράττει τους μισθούς του μέχρι να εξοφλήσει τον εργοδότη του.

Για παράδειγμα: Έστω ότι εργαζόμενος με μηνιαίες αποδοχές 1.000 € λαμβάνει από τον εργοδότη του τον Μάρτιο ποσό 2.500 € (2,5 μισθούς) ως προκαταβολή μισθού και συμφωνείται ότι δεν θα του καταβληθούν καθόλου αποδοχές για τους επόμενους μήνες μέχρι να αποπληρωθεί το εν λόγω ποσό.

Πιο συγκεκριμένα, δεν θα του καταβληθούν αποδοχές για τον Απρίλιο και τον Μάιο ενώ τον Ιούνιο θα λάβει μειωμένες αποδοχές (500 €). Στη προκειμένη περίπτωση, το συνολικό ποσό των 2.500 € δεν θεωρείται δάνειο και ως εκ τούτου δε συνιστά παροχή σε είδος, άρα δεν επιβάλλεται και φόρος.

Κλείνοντας, να επισημανθεί πως απαλλάσσονται από τον φόρο εισοδήματος, καθώς παύουν να θεωρούνται πλέον φορολογητέο εισόδημα από μισθωτή εργασία, η αποζημίωση για αγορά μηνιαίων ή ετήσιων καρτών απεριορίστων διαδρομών μέσων μαζικής μεταφοράς και η αξία των διατακτικών εσωτερικού τουρισμού συνολικής αξίας έως 300 ευρώ.

https://www.enikonomia.gr/my-money/250137,psalidi-stous-forous-gia-tis-paroches-se-eidos-pros-ergazomenous-.html

Μείωση προκαταβολής φόρου και ασφαλιστικών εισφορών- Αναλυτικά τα μέτρα

Απρίλιος 23, 2021Μόνιμη μείωση στην προκαταβολή φόρου και επέκταση για το 2022 της μείωσης των ασφαλιστικών εισφορών των μισθωτών ιδιωτικού τομέα, ανακοίνωσε η κυβέρνηση. Ο υπουργός Οικονομικών, Χρήστος Σταϊκούρας, εξειδικεύοντας τα μέτρα, τόνισε: «Η κυβέρνηση, από την αρχή της θητείας της, έχει θέσει ως μία από τις βασικές προτεραιότητές της στο οικονομικό πεδίο τις μειώσεις φόρων και ασφαλιστικών εισφορών σε φυσικά και νομικά πρόσωπα».

Ο ίδιος επισήμανε ότι «προχωράμε στην υλοποίηση 5 μέτρων – «γέφυρα» προς την μετά-κορωνοϊό εποχή, μέσω των οποίων παρέχουμε, πρόσθετη, σημαντική στήριξη σε νοικοκυριά και επιχειρήσεις, ώστε αυτές να ανασυνταχθούν μετά τη δοκιμασία της πανδημίας και να τονωθεί η ρευστότητά τους. Παράλληλα, πρόκειται για μέτρα – «καταλύτες» για την οικονομική ανάπτυξη και την προσέλκυση νέων επενδύσεων».

Τα μέτρα αυτά είναι τα εξής:

1ο. Μειώνεται από φέτος, σε μόνιμη βάση, για όλα τα φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, η προκαταβολή φόρου από το 100% στο 55%.Έτσι, ανατρέπονται οι αυξήσεις της προκαταβολής φόρου που επιβλήθηκαν από την προηγούμενη Κυβέρνηση.

2ο. Μειώνεται, σε μόνιμη βάση, για τα νομικά πρόσωπα και τις νομικές οντότητες η προκαταβολή φόρου από το 100% στο 80% από το 2022. Ειδικά για φέτος, αυτή μειώνεται ακόμη περισσότερο, στο 70%.

3ο. Μειώνεται, σε μόνιμη βάση, από το 2022 (φορολογικό έτος 2021) ο συντελεστής φόρου όλων των νομικών προσώπων και νομικών οντοτήτων, από το 24% στο 22%, δηλαδή σε επίπεδα πολύ χαμηλότερα από αυτά που παρέλαβε η σημερινή Κυβέρνηση, που ήταν στο 28%.

Υπενθυμίζεται ότι προηγήθηκε, πέρυσι, η μεγάλη μείωση στον εισαγωγικό φορολογικό συντελεστή για τα φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, από το 22% στο 9%.

4ο. Επεκτείνεται η μείωση κατά τρεις ποσοστιαίες μονάδες των ασφαλιστικών εισφορών των μισθωτών του ιδιωτικού τομέα και το 2022.

5ο. Επεκτείνεται η αναστολή ειδικής εισφοράς αλληλεγγύης στον ιδιωτικό τομέα και το 2022.

Παραδείγματα:

Επιχείρηση-νομικό πρόσωπο που θα εμφανίσει για πρώτη φορά 10.000 ευρώ κέρδη το φορολογικό έτος 2021, θα πλήρωνε το 2022 φόρο 24% και επιπλέον προκαταβολή φόρου 24%, δηλαδή συνολική επιβάρυνση 48% ή 4.800 ευρώ.

Με τη νέα ρύθμιση θα πληρώσει φόρο 22% και προκαταβολή φόρου 17,6% (22%*80%), δηλαδή συνολική επιβάρυνση 39,6% ή 3.960 ευρώ.

Συνεπώς, το όφελος για την επιχείρηση ανέρχεται σε 840 ευρώ.

Φυσικό πρόσωπο που ασκεί επιχειρηματική δραστηριότητα και εμφανίζει για πρώτη φορά καθαρό εισόδημα 10.000 ευρώ, θα πλήρωνε φόρο 900 ευρώ (9%) και προκαταβολή φόρου άλλα 900 ευρώ (9%), δηλαδή σύνολο 1.800 ευρώ.

Με τη νέα ρύθμιση θα πληρώσει φόρο 900 ευρώ (9%) και προκαταβολή φόρου 495 ευρώ (9%*55%), σύνολο 1.395 ευρώ.

Συνεπώς, το όφελος για το φυσικό πρόσωπο ανέρχεται στα 405 ευρώ.

Το δημοσιονομικό κόστος των τριών πρώτων μέτρων, τα οποία έχουν συμφωνηθεί με τους θεσμούς, ανέρχεται σε περίπου 900 εκατ. ευρώ για το 2021 και υπολογίζεται σε περίπου 200 εκατ. ευρώ για κάθε ένα από τα επόμενα χρόνια, ποσό το οποίο, ωστόσο, αναμένεται να αντισταθμιστεί από τη βελτίωση των προοπτικών ανάκαμψης της οικονομίας.

Το δημοσιονομικό κόστος των δύο τελευταίων μέτρων είναι περίπου 1,6 δισ. ευρώ για το 2022.

Η Κυβέρνηση αποδεικνύει, για άλλη μια φορά, ότι εργάζεται με υπευθυνότητα, σχέδιο και αποτελεσματικότητα, προκειμένου να διασφαλίσει τις καλύτερες δυνατές συνθήκες για την επανεκκίνηση και ανάκαμψη της οικονομίας και για την είσοδό της, μετά την υγειονομική κρίση, σε τροχιά ισχυρής, διατηρήσιμης, έξυπνης και κοινωνικά δίκαιης ανάπτυξης».

Ο κ. Σταϊκούρας δήλωσε ότι πρόκειται για «μειώσεις που συμβάλλουν στην ενίσχυση της παραγωγικότητας και της ανταγωνιστικότητας της ελληνικής οικονομίας, στην αύξηση του διαθέσιμου εισοδήματος νοικοκυριών και επιχειρήσεων και στην τόνωση της κοινωνικής συνοχής, αποτελώντας παράγοντα-«κλειδί» για την επίτευξη υψηλών, βιώσιμων και χωρίς αποκλεισμούς ρυθμών οικονομικής ανάπτυξης».

Και συνέχισε: «Έτσι, πριν από την έναρξη της υγειονομικής κρίσης, εφαρμόσαμε μια σειρά από μόνιμες μειώσεις φόρων και ασφαλιστικών εισφορών, ενώ ακόμα και μέσα στη δίνη της πανδημίας συνεχίσαμε την πολιτική αυτή, στο μέτρο του δυνατού, προχωρώντας σε σημαντικές, πρόσθετες, προσωρινές μειώσεις. Παράλληλα, δεσμευτήκαμε ότι μόλις κοπάσει η «τρικυμία» του κορονοϊού, θα επιστρέψουμε στην ορθή δημοσιονομική πολιτική των μόνιμων μειώσεων φόρων και ασφαλιστικών εισφορών, μονιμοποιώντας ορισμένες από τις προσωρινές μειώσεις ή υλοποιώντας άλλες».

«Σήμερα, με γνώμονα την ανάγκη να δώσουμε ώθηση στην επανεκκίνηση και στην ταχύτερη δυνατή ανάκαμψη της οικονομίας, αλλά και με το βλέμμα στραμμένο στην επόμενη μέρα της υγειονομικής κρίσης, κάνουμε πράξη τη δέσμευση αυτή», κατέληξε.

Αναλυτικά η δήλωση Μητσοτάκη για τα πέντε νέα μέτρα

«Η κυβέρνηση έχει αποδείξει ότι σταθερή της προτεραιότητα είναι η μείωση της φορολογίας πριν, κατά τη διάρκεια της πανδημίας, αλλά και μετά από αυτήν. Και πρώτο μέλημά μας μετά την καταπολέμηση της υγειονομικής κρίσης είναι η ταχεία ανάκαμψη της οικονομίας και γι’ αυτό τον σκοπό ανακοινώνουμε σήμερα πέντε μέτρα τα οποία θα αποτελέσουν την βάση, το θεμέλιο, για την αποφασιστική επάνοδο. Και θα δώσουν τη δυνατότητα σε επιχειρήσεις οι οποίες σημείωσαν ζημίες μέσα στην πανδημία να μπορέσουν να γυρίσουν και πάλι σε θετικό πρόσημο.

Παράλληλα, αποτελούν μέτρα τα οποία θα παράσχουν ρευστότητα στην οικονομία, αλλά θα αυξήσουν σημαντικά και τις προοπτικές μιας δυναμικής ανάκαμψης αλλά και προσέλκυσης επενδύσεων.

Πιο συγκεκριμένα:

Μειώνεται από φέτος -αλλά πια σε μόνιμη βάση- για όλα τα φυσικά πρόσωπα τα οποία ασκούν επιχειρηματική δραστηριότητα, η προκαταβολή φόρου από το 100% στο 55%. Έτσι ανατρέπονται οι αυξήσεις της προκαταβολής φόρου που επιβλήθηκαν από την προηγούμενη κυβέρνηση.

Δεύτερον: Μειώνεται -πάλι σε μόνιμη βάση- για τα νομικά πρόσωπα και τις νομικές οντότητες η προκαταβολή φόρου από το 100% στο 80% από το ‘22. Ειδικά για φέτος όμως μειώνεται ακόμα περισσότερο, στο 70%.

Τρίτον: Μειώνεται σε μόνιμη βάση από το 2022, για το φορολογικό έτος δηλαδή του ‘21, ο συντελεστής φόρων όλων των νομικών προσώπων και όλων των νομικών οντοτήτων από το 24% στο 22%. Δηλαδή σε επίπεδα πολύ χαμηλότερα από αυτά που παρέλαβε η σημερινή κυβέρνηση, που θυμίζω ήταν στο 28%. Υπενθυμίζω ότι προηγήθηκε, πέρυσι, η μεγάλη μείωση στον εισαγωγικό φορολογικό συντελεστή για τα φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, από το 22% στο 9%.

Τέταρτον: Επεκτείνεται η μείωση κατά 3 ποσοστιαίες μονάδες των ασφαλιστικών εισφορών των μισθωτών του ιδιωτικού τομέα και για το 2022.

Πέμπτον: Επεκτείνεται -μπορούμε πια να το επιβεβαιώσουμε και επίσημα- η αναστολή της ειδικής εισφοράς αλληλεγγύης στον ιδιωτικό τομέα και για το έτος 2022».

Στην τηλεδιάσκεψη έλαβαν μέρος ο Υπουργός Οικονομικών Χρήστος Σταϊκούρας, ο Υπουργός Ανάπτυξης και Επενδύσεων Άδωνις Γεωργιάδης, ο Υπουργός Εργασίας και Κοινωνικων Υποθέσεων Κωστής Χατζηδάκης, ο Υπουργός Επικρατείας Γιώργος Γεραπετρίτης, ο Αναπληρωτής Υπουργός Οικονομικών Θεόδωρος Σκυλακάκης, ο Αναπληρωτής Υπουργός Ανάπτυξης και Επενδύσεων Νίκος Παπαθανάσης, ο Υφυπουργός Ανάπτυξης Γιάννης Τσακίρης, ο Υφυπουργός Εργασίας Παναγιώτης Τσακλόγλου, ο Υφυπουργός παρά τω Πρωθυπουργώ στον Υπουργό Επικρατείας Θοδωρής Λιβάνιος, ο Υφυπουργός παρά τω Πρωθυπουργώ αρμόδιος για το Συντονισμό του Κυβερνητικού Έργου Άκης Σκέρτσος, ο Γενικός Γραμματέας Οικονομικής Πολιτικής Χρήστος Τριαντόπουλος, ο Γενικός Γραμματέας Δημοσιονομικής Πολιτικής Αθανάσιος Πετραλιάς, ο Γενικός Γραμματέας Δημοσίων Επενδύσεων και ΕΣΠΑ, Δημήτρης Σκάλκος και ο Επικεφαλής του Οικονομικού Γραφείου του Πρωθυπουργού, Αλέξης Πατέλης.

Πηγή:www.dimokratiki.gr