![]()

![]()

![]()

![]()

![]()

![]()

Οι προϋποθέσεις για να χαρακτηρισθεί ένας δανειολήπτης «συνεργάσιμος»

Νοέμβριος 21, 2015Η Τράπεζα της Ελλάδας θέτει σε εφαρμογή από τις αρχές του Ιανουαρίου 2016, τον Κώδικα Δεοντολογίας, για το πώς δύναται να χαρακτηριστεί ένας δανειολήπτης «ως συνεργάσιμος». Ένας χαρακτηρισμός, ο οποίος μπορεί να αποβεί σημαντικότατος στη διαδικασία προστασίας της πρώτης κατοικίας.

Σύμφωνα με όσα αναφέρει ο Κώδικας Δεοντολογίας, η συνεργάσιμη συμπεριφορά θα αξιολογείται στο σύνολο της δανειακής περιόδου και από την ανταπόκριση των οφειλετών στις συστημένες επιστολές που θα λάβουν από τις τράπεζες από την επόμενη εβδομάδα, μέσω των οποίων θα τους ενημερώνουν για την οφειλή τους και θα τους καλούν... να συνεργαστούν.

Σύμφωνα με τον ορισμό που έχει δώσει η ΤτΕ, ένας δανειολήπτης είναι συνεργάσιμος έναντι των δανειστών του όταν:

• παρέχει πλήρη και επικαιροποιημένα στοιχεία επικοινωνίας στους δανειστές ή όποιον ενεργεί νομίμως για λογαριασμό τους (π.χ., αριθμούς σταθερού, κινητού τηλεφώνου και τηλεομοιοτυπίας, ηλεκτρονική διεύθυνση, διεύθυνση κατοικίας και εργασίας) και προβαίνει σε ορισμό συγγενικού ή φιλικού προσώπου ως αντικλήτου επικοινωνίας για κάθε περίπτωση που ο ίδιος δεν είναι διαθέσιμος,

• είναι διαθέσιμος εντός 15 εργάσιμων ημερών και με κάθε πρόσφορο τρόπο για επικοινωνία με τον δανειστή ή με όποιον ενεργεί νομίμως για λογαριασμό του και ανταποκρίνεται με ειλικρίνεια και σαφήνεια σε κλήσεις και επιστολές του δανειστή ή όποιου ενεργεί νομίμως για λογαριασμό του, αυτοπροσώπως είτε διά του αντικλήτου του,

• προβαίνει αυτοπροσώπως είτε μέσω του αντικλήτου του σε πλήρη και ειλικρινή γνωστοποίηση πληροφοριών προς τον δανειστή ή όποιον ενεργεί νομίμως για λογαριασμό του, αναφορικά με την τρέχουσα οικονομική του κατάσταση, εντός 15 εργασίμων ημερών από την ημέρα μεταβολής της ή εντός 15 εργάσιμων ημερών από την ημέρα που θα ζητηθούν ανάλογες πληροφορίες από τον δανειστή ή όποιον ενεργεί νομίμως για λογαριασμό του,

• προβαίνει αυτοπροσώπως είτε διά του αντικλήτου του, και εντός 15 εργάσιμων ημερών από την ημέρα που θα περιέλθουν σε γνώση του, σε πλήρη και ειλικρινή γνωστοποίηση προς τον δανειστή ή όποιον ενεργεί για λογαριασμό του των πληροφοριών που θα έχουν σημαντικές επιπτώσεις στη μελλοντική οικονομική του κατάσταση (π.χ., εκπλήρωση προϋποθέσεων για τη λήψη επιδόματος, εμφάνιση νέων περιουσιακών στοιχείων που θα περιέλθουν στην κυριότητά του, όπως κληρονομιά κ.λπ., απώλεια κυριότητας περιουσιακών στοιχείων, ανακοινώσεις απόλυσης, καταγγελίες μισθώσεων, εξαγορά ασφαλιστικών προϊόντων, κέρδη οποιασδήποτε μορφής κ.λπ.) και

• συναινεί σε διερεύνηση εναλλακτικής πρότασης αναδιάρθρωσης με τον δανειστή ή όποιον ενεργεί νομίμως για λογαριασμό του, σύμφωνα με τα προβλεπόμενα στον Κώδικα Δεοντολογίας.

enikonomia.gr

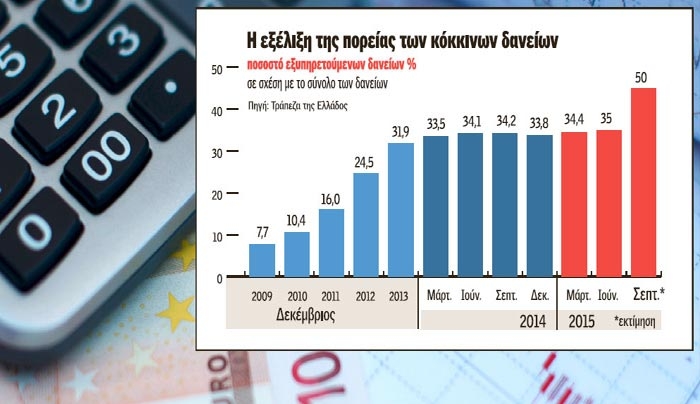

Οδηγία της Τράπεζας της Ελλάδος για τα «κόκκινα» δάνεια – Ποιες είναι οι προτεινόμενες ρυθμίσεις

Νοέμβριος 02, 2015Οδηγία της Τράπεζα της Ελλάδος στις εμπορικές τράπεζες να προχωρήσουν σε ρυθμίσεις-εξπρές για τα «κόκκινα» στεγαστικά, καταναλωτικά και επιχειρηματικά δάνεια ανάλογα με την κατηγορία, το ύψος τους και το προφίλ του δανειολήπτη.

Σε ισχυρές και «γενναιόδωρες» ρυθμίσεις «κόκκινων» στεγαστικών, επιχειρηματικών και καταναλωτικών δανείων «σπρώχνει» τις εμπορικές τράπεζες η Τράπεζα της Ελλάδος με βάση την κατηγοριοποίηση των μη εξυπηρετούμενων δανείων, που σε συνδυασμό με τον Κώδικα Δεοντολογίας αποτελούν τον μπούσουλα για να επανέλθει σε ορθή πορεία το μεγαλύτερο ποσοστό από δάνεια ύψους 107 δισ. ευρώ που δεν εξυπηρετούνται.

Ήδη η BlackRock ολοκλήρωσε τη χαρτογράφηση όλων των προβληματικών δανείων και παρέδωσε την ανάλυσή της (segmentation report) στην Τράπεζα της Ελλάδος την Παρασκευή 30 Οκτωβρίου.

Για την καταγραφή των «κόκκινων» χαρτοφυλακίων, όπως λένε τραπεζικές πηγές, χρησιμοποιήθηκε πλέγμα κριτηρίων, όπως για παράδειγμα: η γεωγραφική περιοχή που βρίσκεται το υποθηκευμένο, η εμπορικότητα, ο βαθμός δανεισμού του δανειολήπτη και ο χρόνος καθυστέρησης του δανείου, αλλά και τα αποτελέσματα της αξιολόγησης ποιότητας στοιχείων ενεργητικού (AQR).

Από σήμερα και μέχρι το τέλος Φεβρουαρίου η ΤτΕ μαζί με το Ταμείο Χρηματοπιστωτικής Σταθερότητας θα καθορίσουν το χρονοδιάγραμμα καθώς και το ακριβές ποσοστό που η κάθε τράπεζα θα πρέπει να μειώνει το χαρτοφυλάκιο των «κόκκινων» δανείων.

Αυτό σημαίνει ότι η κάθε τράπεζα θα έχει ανά μήνα συγκεκριμένο ποσοτικό στόχο για να «ανακτήσει» στεγαστικά, καταναλωτικά και επιχειρηματικά δάνεια.

Και παράλληλα η ΤτΕ θα αξοιολογεί την ικανότητα των πιστωτικών ιδρυμάτων να αντιμετωπίζουν την κάθε κατηγορία μη εξυπηρετουμένων δανείων και να «πιάνουν τους στόχους τους».

Οι βασικότερες ρυθμίσεις που θα προτείνουν οι τράπεζες στους δανειολήπτες με «κόκκινα» στεγαστικά δάνεια είναι:

Ανταλλαγή του ακινήτου που είναι υποθηκευμένο με άλλο ακίνητο μικρότερης αξίας.

Σπάσιμο του δανείου σε δύο μέρη όπου το ένα τμήμα θα εξυπηρετείται κανονικά και το υπόλοιπο θα «παγώνει» για διάστημα που θα συμφωνηθεί μεταξύ του δανειολήπτη και της τράπεζας (π.χ. 5 έτη).

Επιμήκυνση της διάρκειας και πέραν του προσδόκιμου ορίου ζωής του δανειολήπτη, με μεταφορά βαρών στους εγγυητές – κληρονόμους.

Μεταφορά της κυριότητας του ακινήτου στην τράπεζα και ο δανειολήπτης θα μένει στο σπίτι του πληρώνοντας ενοίκιο, το οποίο θα καθορίζεται με βάση τις τιμές που ισχύουν σήμερα στην αγορά.

Πηγή: Έθνος

ΕΚΤΑΚΤΟ: Τα αποτελέσματα του stress test ανά τράπεζα

Οκτώβριος 31, 2015Στη δημοσιότητα έδωσε η Ευρωπαϊκή Κεντρική Τράπεζα τα αποτελέσματα του τεστ αντοχής στα οποία υπέβαλε τις τέσσερις συστημικές τράπεζες. Στα 4,391 δισ. οι ανάγκες στο βασικό σενάριο και στα 14,4 δισ. στο δυσμενές. Η εικόνα ανά τράπεζα.

Τα αποτελέσματα του stress test ανά τράπεζα

Κεφαλαιακές ανάγκες 14,4 δισ. στο δυσμενές σενάριο και 4,391 στο βασικό έδειξε το stress test της ΕΚΤ.

Alpha Bank: 263 εκατ στο βασικό και 2,743 δισ. στο δυσμενές.

Eurobank: 339 εκατ. στο βασικό και 2,122 δισ. στο δυσμενές

Εθνική: 1,576 δισ. στο βασικό 4,6 δισ. στο δυσμενές

Πειραιώς 2,213 δισ. στο βασικό και 4,933 δισ. στο δυσμενές

Η ανακοίνωση της ΕΚΤ για την Τράπεζα Αττικής

Η Τράπεζα της Ελλάδος διεξήγαγε άσκηση Συνολικής Αξιολόγησης 2015 για την Τράπεζα Αττικής, στο πλαίσιο της αντίστοιχης αξιολόγησης που διενήργησε η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) για τις τέσσερις ελληνικές Σημαντικές Τράπεζες. Η Τράπεζα της Ελλάδος ακολούθησε τη μεθοδολογία και τη γενικότερη προσέγγιση που εφαρμόστηκε από την ΕΚΤ για τις τέσσερις Σημαντικές Τράπεζες, προκειμένου να επιτευχθεί συνεπής πληροφόρηση και να διασφαλιστεί η ίση μεταχείριση μεταξύ της Τράπεζας Αττικής και των Σημαντικών Τραπεζών.

Η Συνολική Αξιολόγηση περιλαμβάνει δύο συνιστώσες, τον διεξοδικό και λεπτομερή έλεγχο της ποιότητας των στοιχείων του ενεργητικού (Asset Quality Review – AQR) και μια άσκηση προσομοίωσης ακραίων καταστάσεων με προοπτικό χαρακτήρα (forward-looking Stress Test), με σκοπό την εκτίμηση των κεφαλαιακών αναγκών της Τράπεζας Αττικής. Ο έλεγχος της ποιότητας των στοιχείων του ενεργητικού κατέγραψε επακριβώς την αξία των στοιχείων του ενεργητικού της Τράπεζας Αττικής στις 30 Ιουνίου 2015 και το αποτέλεσμά του χρησίμευσε ως σημείο εκκίνησης για την άσκηση προσομοίωσης ακραίων καταστάσεων.

Συγκεκριμένα, η άσκηση προσομοίωσης ακραίων καταστάσεων είχε προοπτικό χαρακτήρα και προσέγγιση από επάνω προς τα κάτω (top down). Διενεργήθηκε για την περίοδο 30 Ιουνίου 2015 - 31 Δεκεμβρίου 2017, με βάση τα στοιχεία που υποβλήθηκαν από την Τράπεζα Αττικής και ελέγχθηκαν ποιοτικά από την Τράπεζα της Ελλάδος. Σκοπός της άσκησης ήταν να εξεταστεί η ανθεκτικότητα της φερεγγυότητας της Τράπεζας Αττικής σε δύο υποθετικά σενάρια: το βασικό σενάριο, που υποθέτει Δείκτη Κεφαλαίου Κοινών Μετοχών CET1 9,5%, και το σενάριο δυσμενών εξελίξεων, που υποθέτει Δείκτη Κεφαλαίου Κοινών Μετοχών CET1 8%.

Με βάση τα αποτελέσματα της Συνολικής Αξιολόγησης, η Τράπεζα Αττικής παρουσιάζει υστέρηση ύψους 857 εκατ. ευρώ στο βασικό σενάριο και 1.021 εκατ. ευρώ στο δυσμενές, χωρίς όμως να έχουν προσμετρηθεί οι ενέργειες κεφαλαιακής υποστήριξης της Τράπεζας. Εντός μιας εβδομάδας από την παρούσα ανακοίνωση, η Τράπεζα Αττικής θα υποβάλει στην Τράπεζα της Ελλάδος σχέδιο κεφαλαιακής αναδιάρθρωσης, στο οποίο θα αναφέρει λεπτομερώς με ποιο τρόπο θα καλυφθεί η υστέρηση αυτή. Το σχέδιο θα αξιολογηθεί από την Τράπεζα της Ελλάδος, ώστε να προκύψουν οι τελικές κεφαλαιακές ανάγκες και η Τράπεζα Αττικής να προχωρήσει στη διαδικασία αύξησης μετοχικού κεφαλαίου.

euro2day.gr

Φτάνουν τα «ραβασάκια» για τα «κόκκινα» στεγαστικά δάνεια

Οκτώβριος 20, 2015Σε δύο φάσεις όπως διευκρινίζει η Τράπεζα της Ελλάδος θα πραγματοποιηθούν οι αλλαγές που αφορούν στον κώδικα δεοντολογίας για τα «κόκκινα» στεγαστικά δάνεια.

Κύκλοι της τράπεζας έδωσαν διευκρινίσεις για το τι ισχύει τελικώς με το θέμα των «κόκκινων» στεγαστικών δανείων μετά τα θέματα που εγέρθηκαν σε σχέση με την επανέναρξη των πλειστηριασμών.

Υπενθυμίζεται ότι με την αναθεώρηση που είδε το φως της δημοσιότητας την Παρασκευή υπήρχε σαφής προειδοποίηση στους ασυνεπείς δανειολήπτες ότι σε περίπτωση που δεν συμμορφώνονται με τις προσκλήσεις των τραπεζών για να ρυθμίσουν τα δάνειά τους, θα κινδύνευαν να χάσουν τη μοναδική τους κατοικία.

Με τις εξηγήσεις που δίνει η ΤτΕ τονίζεται ότι οι τράπεζες πρέπει να κάνουν κατηγοριοποίηση των δανείων τους και στη συνέχεια να στέλνουν ειδοποιητήρια. Επίσης τονίζεται ότι μόλις ο Κώδικας τεθεί σε πλήρη λειτουργία, οι ειδοποιήσεις θα στέλνονται 30 ημέρες μετά την πρώτη καθυστέρηση.

Ο χρονικός ορίζοντας

Σύμφωνα με τις διευκρινίσεις αυτές, η προθεσμία ορίστηκε εξ αρχής σε 30 ημέρες κι όχι σε περισσότερες, καθώς αυτός ο χρονικός ορίζοντας κρίθηκε ο καλύτερος δυνατός για το δανειολήπτη αλλά και την τράπεζα, ώστε εγκαίρως και οι δυο πλευρές να επιδιώξουν συμφωνία πριν η οφειλή επιβαρυνθεί περισσότερο με τόκους υπερημερίας.

Στη δεύτερη περίπτωση η διευθέτηση θα καθίστατο επαχθέστερη για τον δανειολήπτη και δυνητικά πιο ζημιογόνα για την τράπεζα. Η προθεσμία που έχει ο δανειολήπτης για να ανταποκριθεί παρέμεινε επίσης σταθερή στις 15 ημέρες, όπως προβλέπει ο ορισμός του «συνεργάσιμου δανειολήπτη», που έχει από πέρυσι καθορίσει το Κυβερνητικό Συμβούλιο Διαχείρισης Ιδιωτικού Χρέους, σύμφωνα με το Ν. 4224/2013.

Οι 30 ημέρες δεν συνεπάγονται επίσπευση αναγκαστικών μέτρων, καθώς ούτως ή άλλως το χρονικό διάστημα που θα απαιτείται για την ολοκλήρωση όλων των σταδίων του Κώδικα είναι περίπου εννέα μήνες.

Ο κώδικας όμως θα υποστεί νέα μεταρρύθμιση μέχρι τον Μάρτιο του 2016 που θα είναι και η ουσιαστική.

Ο Κώδικας Δεοντολογίας [Ν. 4224/2013 (ΦΕΚ Α΄288) όπως έχει τροποποιηθεί με το άρθρο 12 του N. 4281/2014 (ΦΕΚ Α΄160)] παρέμενε στην ουσία ανενεργός από την 1.1.2015, επειδή μεσολάβησαν οι εκλογές του Ιανουαρίου, το δημοψήφισμα, τα capital controls και οι εκλογές του Σεπτεμβρίου. Με βάση ωστόσο το 3ο μνημόνιο που ψηφίστηκε τον Αύγουστο του 2015, η ΤτΕ ήταν υποχρεωμένη να εκδώσει όλες τις αναγκαίες διατάξεις για την εφαρμογή του Κώδικα Δεοντολογίας ως τις 30 Αυγούστου 2015. Οι θεσμοί υπέβαλαν πολλές φορές ερωτήσεις προς την αρχή, τι γίνεται με τον Κώδικα και γιατί καθυστερεί η τροποποίηση.

Στις 5.10. 2015 συνεδρίασε η Επιτροπή Πιστωτικών και Ασφαλιστικών Θεμάτων (ΕΠΑΘ) της ΤτΕ, η οποία προχώρησε στην τροποποίηση του Κώδικα Δεοντολογίας, δίνοντάς του στην ουσία παράταση για την αποστολή της πρώτης ειδοποίησης ως τις 30 Δεκεμβρίου.

Τι νέο φέρνει η τροποποίηση

Το καινούργιο στοιχείο που εισάγει η τροποποίηση, πέραν της παράτασης, είναι η υποχρέωση των τραπεζών να προχωρήσουν σε ιεράρχηση των δανείων τους και, εντός 15 ημερών από τη δημοσίευση του ΦΕΚ, να στείλουν τα κριτήρια ιεράρχησης στην ΤτΕ.

Η τροποποίηση επιδιώκει την κλιμάκωση εφαρμογής του Κώδικα ανάλογα με την πρόοδο υλοποίησης της (επίσης) μνημονιακής δέσμευσης για κατάλληλη κατηγοριοποίηση των δανείων σε καθυστέρηση.

Με την παρούσα τροποποίηση δεν μεταβάλλονται οι διαδικασίες του Κώδικα ούτε μειώνονται προθεσμίες.

Είναι εντελώς ανακριβή τα όσα υποστηρίζουν ότι η τροποποίηση προβλέπει αυστηρότερες διαδικασίες στις ρυθμίσεις καθυστερούμενων δανείων, φυσικών προσώπων και επιχειρήσεων και ότι μειώνει ουσιαστικά κατά ένα τρίτο τον χρόνο «προειδοποίησης» της τράπεζας προς τον ασυνεπή πελάτη της.

Αντιθέτως, παρέχεται νέα παράταση στις τράπεζες να ιεραρχήσουν τις κατηγορίες δανειοληπτών, ώστε να κλιμακώσουν αναλόγως τις ειδοποιήσεις προς αυτούς. Αλλιώς όσοι δεν είχαν λάβει, θα ειδοποιούντο πάραυτα.

Σε καμία περίπτωση η προθεσμία -διατήρηση στην πραγματικότητα- των 30 ημερών δεν συνεπάγεται επίσπευση αναγκαστικών μέτρων, καθώς ούτως ή άλλως το χρονικό διάστημα που θα απαιτείται για την ολοκλήρωση όλων των σταδίων του Κώδικα είναι περίπου εννέα μήνες.

Το ίδιο το Μνημόνιο προβλέπει επαναξιολόγηση της εφαρμογής του Κώδικα μέχρι το Μάρτιο του 2016, οπότε και θα υπάρξει νέα τροποποίηση, αφού προηγηθεί, όπως και την πρώτη φορά, διαβούλευση τόσο με τις τράπεζες όσο και με τις οργανώσεις των καταναλωτών.

Τι ακριβώς προβλέπει η απόφαση για τα δάνεια

H τροποποίηση προβλέπει ότι η πρώτη υποχρεωτική ειδοποίηση προς τους δανειολήπτες μπορεί να αποσταλεί μέχρι την 30ή Δεκεμβρίου 2015 για τις περιπτώσεις δανείων που συμπληρώνουν (οποτεδήποτε μέχρι και την 15η Δεκεμβρίου 2015) καθυστέρηση μεγαλύτερη των 30 ημερολογιακών ημερών. Η εν λόγω ειδοποίηση παρέχει προθεσμία 15 εργασίμων ημερών στον δανειολήπτη να ενταχθεί στο δεύτερο στάδιο της διαδικασίας επίλυσης καθυστερήσεων.

Σε περίπτωση μη ανταπόκρισης αποστέλλεται εντός 15 ημερολογιακών ημερών από τη λήξη της ταχθείσας προθεσμίας προειδοποιητική επιστολή στις περιπτώσεις δανειοληπτών, εφόσον ο αποχαρακτηρισμός αυτών ως συνεργάσιμων μπορεί να έχει συνέπεια τον εκπλειστηρίασμα της μοναδικής κατοικίας τους με νομικές διαδικασίες που προτίθεται να κινήσει το πιστωτικό ίδρυμα. Για την ιεράρχηση του επείγοντος της αποστολής ειδοποιήσεων, τα πιστωτικά ιδρύματα θα λαμβάνουν υπόψη την κατηγοριοποίηση των δανείων που έχουν πραγματοποιήσει. Η μεθοδολογία της ιεράρχησης πρέπει να γνωστοποιηθεί στη Διεύθυνση Εποπτείας Πιστωτικού Συστήματος της ΤτΕ εντός 15 ημερών από τη δημοσίευση της τροποποίησης στην Εφημερίδα της Κυβερνήσεως (15 Οκτωβρίου 2015).

Ασυνεπείς διανειολήπτες

Με την αναθεώρηση που είδε το φως της δημοσιότητας την Παρασκευή, υπήρχε σαφής προειδοποίηση στους ασυνεπείς δανειολήπτες ότι σε περίπτωση που δεν συμμορφώνονται με τις προσκλήσεις των τραπεζών για να ρυθμίσουν τα δάνειά τους, θα κινδύνευαν να χάσουν τη μοναδική τους κατοικία.

Εννέα μήνες

Οι 30 ημέρες δεν συνεπάγονται επίσπευση αναγκαστικών μέτρων, καθώς ούτως ή άλλως το χρονικό διάστημα που θα απαιτείται για την ολοκλήρωση όλων των σταδίων του Κώδικα είναι περίπου εννέα μήνες.

imerisia.gr

Διαψεύδει η Τράπεζα της Ελλάδος περαιτέρω χαλάρωση των capital controls

Σεπτέμβριος 10, 2015Διαψεύδει η Τράπεζα της Ελλάδος τις πληροφορίες που δημοσιεύονται σήμερα στα Μέσα Ενημέρωσης περί επικείμενης νέας χαλάρωσης των capital controls.

Σύμφωνα με αρμόδιο στέλεχος της ΤτΕ οποιαδήποτε χαλάρωση προϋποθέτει, πρώτον υποβολή αιτήματος προς την Ευρωπαϊκή Κεντρική Τράπεζα, την έγκριση του αιτήματος από αρμόδια επιτροπή της ΕΚΤ και τέλος έπεται η έκδοση Υπουργικής Απόφασης ή Πράξης Νομοθετικού Περιεχομένου.

Όπως διαβεβαίωσε στο ΑΠΕ αρμόδια πηγή της ΤτΕ, ανάλογο αίτημα προς την ΕΚΤ δεν έχει υποβληθεί.

ΑΠΕ-ΜΠΕ