![]()

![]()

![]()

![]()

![]()

![]()

Το νέο πρόγραμμα δόσεων για τα ληξιπρόθεσμα χρέη εξετάζει η ΔΕΗ, κάτω από την πίεση του υπουργού Ενέργειας Πάνου Σκουρλέτη.

Σύμφωνα με τα Νέα, ο υπουργός ασκεί έντονη κριτική στο σημερινό μοντέλο και σε αυτό το πλαίσιο εξετάζεται:

1. αύξηση του υφιστάμενου αριθμού των δόσεων

2. μείωση ή και

3. κατάργηση της προκαταβολής που καλείται να δώσει ο οφειλέτης για να ρυθμίσει τις οφειλές του.

Ο μέγιστος αριθμός δόσεων που προβλέπει το σημερινό πρόγραμμα της ΔΕΗ φτάνει τις 36. Στην πράξη, σπάνια τα καταστήματα εγκρίνουν πάνω από 10 δόσεις για οικιακούς καταναλωτές.

Υπό αναθεώρηση, όμως, τίθεται και το ποσοστό της προκαταβολής που σήμερα ισούται με 10% του συνολικού χρέους του οφειλέτη (από 20% παλαιότερα).

Η υποχρέωση προκαταβολής λειτουργεί ως αντικίνητρο για πολλούς πελάτες της ΔΕΗ, οι οποίοι δεν έχουν την οικονομική δυνατότητα, αναφέρουν οι ίδιες πηγές.

Άγνωστο είναι αν αντικείμενο επανεξέτασης θα αποτελέσει και το ύψος της μηνιαίας δόσης που πρέπει να καταβάλλει ο οφειλέτης και που σήμερα δεν μπορεί να υπερβαίνει το 30% της αξίας του μέσου διμηνιαίου του λογαριασμού.

Ερχονται κατασχέσεις - εξπρές για χρέη στα ασφαλιστικά ταμεία

Μάρτιος 04, 2016Επιπλέον έσοδα 750 εκατ. ευρώ από το...κυνήγι οφειλετών με υψηλά χρέη και περιουσία και άλλα 400 εκατ. ευρώ από το Ασφαλιστικό Κεφάλαιο Αλληλεγγύης Γενεών (τον «κουμπαρά» των εισφορών των συνταξιούχων), σχεδιάζει να «καλύψει» το υπουργείο Εργασίας, μέρος των ελλειμμάτων των Ταμείων το 2016.

Το στόχο για την είσπραξη συνολικά 1,150 δισ. ευρώ, θέτουν το Κέντρο Είσπραξης Ασφαλιστικών Οφειλών (ΚΕΑΟ) και η ηγεσία του υπουργείου, με σχετική απόφαση που υπέγραψε χθες ο Γ. Κατρούγκαλος για την ενίσχυση ελλειμματικών ταμείων κύριας ασφάλισης (κυρίως ΙΚΑ και ΟΑΕΕ).

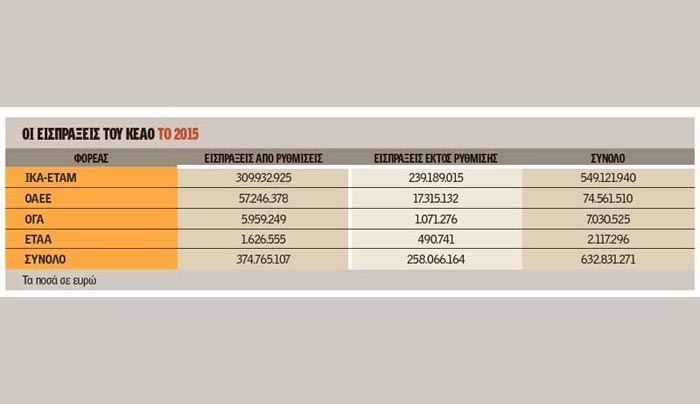

Οφειλές 15,3 δισ. ευρώ

Με βάση το επιχειρησιακό σχέδιο του ΚΕΑΟ, οι εισπράξεις από ληξιπρόθεσμες οφειλές θα είναι 750 εκατ. ευρώ έναντι 632,8 εκατ. ευρώ που εισπράχθηκαν το 2015, των 333,2 εκατ. ευρώ το 2014 και των 25,2 εκατ. ευρώ το 2013 (πρώτος χρόνος λειτουργίας του). Σύμφωνα με το επιχειρησιακό σχέδιο το 2016, θα ακολουθηθεί «διαδικασία μαζικής παραγωγής πράξεων αναγκαστικής εκτέλεσης μέσω νέας αυτοματοποιημένης προγραμματιστικής ροής, η οποία θα σταθμίζει και θα ελέγχει παραμέτρους, όπως π.χ. η καταβολή ποσών έναντι οφειλής, επίδοση της ατομικής ειδοποίησης, υπαγωγή οφειλετών σε ρύθμιση, απώλεια της ρύθμισης κ.λ.π». Το μέτρο εκτιμάται ότι θα αποδώσει καλύτερα αποτελέσματα από πλευράς εισπραξιμότητας, καθώς, όπως τονίζεται, «η δέσμευση περιουσιακών στοιχείων που η χρησιμότητά τους συναρτάται άμεσα με την άσκηση της επαγγελματικής του δραστηριότητας ή και την ατομική ή οικογενειακή ιδιοκτησιακή κατάσταση αποτελεί μέσο πίεσης προς τον οφειλέτη». Να σημειωθεί ότι σε σύνολο 15,3 δισ. ευρώ που είναι οι οφειλές οι οποίες έχουν «μεταφερθεί» στο ΚΕΑΟ, το 2015 ελήφθησαν μέτρα για την αναγκαστική είσπραξη 6,2 δισ. ευρώ...Μεγάλο μέρος των χρεών, ωστόσο, δεν θεωρείται ότι μπορεί να εισπραχθεί.

Στα μέτρα που θα ληφθούν για την αύξηση των εισπράξεων περιλαμβάνονται ακόμη:

• Η διεκδίκηση «νέων» οφειλών, κατά προτεραιότητα, «διότι εμφανίζουν υψηλότερη εισπραξιμότητα».

• Η μαζικότερη επιβολή κατασχετηρίων εις χείρας τραπεζών με ηλεκτρονικό τρόπο (5,5 εκατ. ευρώ εισπράχθηκαν τον Ιανουάριο και το Φεβρουάριο).Στο στόχαστρο θα είναι οφειλέτες που δεν υπάγονται σε ρυθμίσεις ή τις «χάνουν».

• Η επικαροποίηση του μητρώου οφειλετών μέσω διασταυρώσεων με τα στοιχεία που τηρούνται σε άλλες υπηρεσίες (Γ.Γ.Π.Σ., Ελληνική Αστυνομία, ΗΔΙΚΑ).

Πέντε απειλές

Το ΚΕΑΟ εντοπίζει πέντε απειλές στη «μάχη» για την αύξηση των εισπράξεων: Την οικονομική κρίση και την επακόλουθη αδυναμία των οφειλετών να ανταποκριθούν στις πληρωμές, την απουσία απ' ευθείας διασύνδεσης με τη ΓΓΠΣ για την πρόσβαση στα περιουσιακά στοιχεία των οφειλετών, τους ελλιπείς μηχανισμούς ελέγχου της εισφοροδιαφυγής από τα Ταμεία, το ασταθές πλαίσιο διακανονισμού των οφειλών και την περιορισμένη εξοικείωση των οφειλετών στη χρήση των ηλεκτρονικών υπηρεσιών.

ΟΑΕΕ: Μέχρι τη Δευτέρα η καταβολή δόσεων ρύθμισης

Φεβρουάριος 24, 2016Μέχρι τη Δευτέρα 29 Φεβρουαρίου, καθορίζεται από τον ΟΑΕΕ η προθεσμία καταβολής των δόσεων για τις ρυθμίσεις οφειλών.

Συγκεκριμένα, ο ΟΑΕΕ ανακοίνωσε ότι τη Δευτέρα 29/02/2016 καταβάλλονται, μέσω πάγιας εντολής:

- Η μηνιαία δόση ρυθμίσεων Ν. 4152/2013, Ν. 4321/2015.

- Η μηνιαία δόση των ανωτέρω ρυθμίσεων που δεν εξοφλήθηκε, την 1.2.2016, με τις προβλεπόμενες προσαυξήσεις.

Ασφαλισμένοι που έχουν ενταχθεί σε ρύθμιση, θα πρέπει να μεριμνήσουν, ώστε να υπάρχει επαρκές υπόλοιπο στο λογαριασμό τους κατά την ώρα εκτέλεσης παγίων εντολών της τράπεζας επιλογής τους για την εξόφληση των δόσεων.

Προτείνεται η έγκαιρη πίστωση του λογαριασμού από την Παρασκευή 26.2.2016.

Επανέρχονται οι πλειστηριασμών ακινήτων για χρέη στην εφορία

Φεβρουάριος 15, 2016Σε νέο κύκλο πλειστηριασμών ακινήτων για χρέη στην εφορία προχωράει το ΥΠΟΙΚ. Η Γενική Γραμματεία Δημοσίων Εσόδων, στο πλαίσιο της προσπάθειας αύξησης των εισπράξεων και συρρίκνωσης των ληξιπρόθεσμων οφειλών επαναφέρει τους πλειστηριασμούς.

Οπως γράφει το Euro2day η ΓΓΔΕ βγάζει στο σφυρί ένα αγροτεμάχιο και ένα διαμέρισμα, σε Χαλκιδική και Θεσσαλονίκη.

Υπενθυμίζεται πως οι πλειστηριασμοί είχαν «παγώσει» λόγω των περιορισμών στην κίνηση κεφαλαίων.

Σύμφωνα με τις αναγγελίες πλειστηριασμών οι οποίες δημοσιεύονται στην ιστοσελίδα publicrevenue.gr, στις 16 Μαρτίου βγαίνει σε πλειστηριασμό ένα αγροτεμάχιο 1.632 τ.μ στην Ουρανούπολη Χαλκιδικής με τιμή πρώτης προσφοράς 10.400 ευρώ ενώ ακολουθεί στις 13 Απριλίου, στο Ειρηνοδικείο Θεσσαλονίκης ένα διαμέρισμα 66 τ.μ στη Θεσσαλονίκη με τιμή πρώτης προσφοράς 56.000 ευρώ.

ΟΑΕΕ: Σε ρύθμιση μπορούν να υπαχθούν όσοι οφειλέτες δεν τελούν υπό πτώχευση

Φεβρουάριος 08, 2016Διευκρινήσεις σχετικά με τη δυνατότητα υπαγωγής σε ρύθμιση του ΟΑΕΕ, για οφειλέτες με βεβαιωμένες ληξιπρόθεσμες οφειλές, που δεν τελούν υπό πτώχευση με ταυτόχρονη αναφορά σε τυχόν αλλαγές που έχουν επέλθει στο θεσμικό πλαίσιο, περιλαμβάνει εγκύκλιος της διοίκησης του Οργανισμού, που εστάλη προς τις αρμόδιες υπηρεσίες.

Στην εγκύκλιο υπάρχουν αναφορές για την υποβολή σχετικής αίτησης στο αρμόδιο δικαστήριο και για τις προθεσμίες που πρέπει να τηρηθούν, για την ελάχιστη δόση που πρέπει να καταβάλλει ο οφειλέτης, η οποία δεν πρέπει να υπολείπεται των 40 ευρώ το μήνα, όπως επίσης και για περιπτώσεις που εάν πληρούνται οι προϋποθέσεις ο οφειλέτης μπορεί τύχει προσωρινής, για 18 μήνες, απαλλαγής από τυχόν καταδιωκτικά μέτρα. Υπό προϋποθέσεις ο οφειλέτης μπορεί να τύχει μέχρι και απαλλαγής χρεών. Πιο αναλυτικά:

Στο πεδίο εφαρμογής των διατάξεων υπάγονται όλα τα φυσικά πρόσωπα (μισθωτοί,άνεργοι,ελεύθεροι επαγγελματίες, πρώην έμποροι) που δε διαθέτουν πτωχευτική ικανότητα, υπό την έννοια του άρθρου 2 Ν.3588/07, δεν τελούν υπό πτώχευση και έχουν περιέλθει, χωρίς δόλο, σε μόνιμη και γενική αδυναμία πληρωμής ληξιπρόθεσμων χρηματικών οφειλών. Τον δόλο αποδεικνύει ο πιστωτής.

Τα πρόσωπα που εμπίπτουν στο πεδίο εφαρμογής μπορούν να υποβάλλουν στο αρμόδιο Δικαστήριο αίτηση ρύθμισης των οφειλών τους.

Στη ρύθμιση, μπορούν να υπαχθούν ληξιπρόθεσμες βεβαιωμένες οφειλές προς το Δημόσιο, την Φορολογική Διοίκηση , τους ΟΤΑ Α’ και Β’ βαθμού και τους Οργανισμούς Κοινωνικής Ασφάλισης Ο.Κ.Α.). Οι οφειλές αυτές δεν επιτρέπεται:

– Να αποτελούν το σύνολο των οφειλών του φυσικού προσώπου αλλά πρέπει να συντρέχουν με οφειλές προς ιδιώτες πιστωτές.

– Να προέρχονται από αδίκημα που οφείλεται σε δόλο, βαριά αμέλεια, χρηματικές ποινές ή διοικητικά πρόστιμα, υποχρεώσεις διατροφής συζύγου ή ανηλίκου τέκνου

– Να έχουν δημιουργηθεί ή βεβαιωθεί κατά το τελευταίο έτος πριν την υποβολή αίτησης υπαγωγής στις διατάξεις του Ν.3869/10.

Οφειλή που δεν έχει περιληφθεί στην αίτηση δεν επηρεάζεται από τη διαδικασία διευθέτησης οφειλών.

Κατ επιλογή του οφειλέτη μπορούν να υπαχθούν στη ρύθμιση οφειλές που, κατά την ημερομηνία αίτησης για την υπαγωγή στη διαδικασία, τελούν σε αναστολή διοικητική, δικαστική ή εκ του νόμου ή έχουν υπαχθεί σε ρύθμιση ή διευκόλυνση τμηματικής καταβολής, η οποία είναι σε ισχύ.

Στη τελευταία περίπτωση (ρύθμιση/διακανονισμός), με την ολοκλήρωση της διαδικασίας κατάθεσης αίτησης στο αρμόδιο Δικαστήριο ο οφειλέτης επιλέγει την υπαγωγή των οφειλών του στις διατάξεις του Ν.3869/10 και δεν είναι δυνατή η παράλληλη τήρηση άλλου θεσμικού πλαισίου ρύθμισης.

Οι αρμόδιες υπηρεσίες πρέπει να χορηγήσουν, μέσα σε 5 εργάσιμες μέρες από την

υποβολή σχετικού αιτήματος του οφειλέτη, αναλυτική κατάσταση των βεβαιωμένων

ασφαλιστικών οφειλών προς τους Οργανισμούς Κοινωνικής Ασφάλισης όπως έχουν διαμορφωθεί με τις προσαυξήσεις και τους τόκους εκπρόθεσμης καταβολής.

Σε ό,τι αφορά τη διαδικασία υποβολής της αίτησης υπαγωγής στις διατάξεις του Ν.3869/10 προς το αρμόδιο Δικαστήριο και τα απαιτούμενα δικαιολογητικά, στο έγγραφο τονίζεται ότι η αίτηση του οφειλέτη πρέπει να αναφέρει τα εξής:

– Την περιουσιακή κατάσταση του οφειλέτη και της συζύγου του.

– Τους πιστωτές και τις απαιτήσεις τους.

– Τυχόν μεταβιβάσεις ακινήτων που πραγματοποίησε την τελευταία τριετία.

– Σχέδιο διευθέτησης των οφειλών, που να λαμβάνει υπόψη τα συμφέροντα των πιστωτών, την περιουσία και τις δαπάνες διαβίωσης του οφειλέτη και της οικογένειάς του και την προστασία της κύριας κατοικίας του.

– Τυχόν αίτημα για διαγραφή των χρεών του (εφόσον πληρούνται προϋποθέσεις της παρ.

5Α Ν.3869/10).

Η αίτηση πρέπει να συνοδεύεται από Υπεύθυνη Δήλωση περί της ορθότητας του περιεχομένου και των δικαιολογητικών.

Στην ίδια εγκύκλιο περιγράφεται η διοικητική διαδικασία παραλαβής και διαχείρισης των αιτήσεων από τις Γραμματείες των Δικαστηρίων.

Ειδικότερα, εντός 2 ημερών από την κατάθεση της αίτησης, οι Γραμματείες προχωρούν σε τυπικό έλεγχο, ως προς την πληρότητα του περιεχομένου και των εγγράφων που την συνοδεύουν, και ανοίγουν σχετικό φάκελο. Εάν η αίτηση είναι πλήρης προσδιορίζεται δικάσιμος. Εάν δεν είναι πλήρης ή διαπιστώνεται ότι δεν πληρούνται οι προϋποθέσεις καλείται ο οφειλέτης να παράσχει διευκρινήσεις ή συμπληρωματικά δικαιολογητικά εντός 15 ημερών από τη λήψη της πρόσκλησης. Η προθεσμία δύναται να παραταθεί κατά 1 μήνα αν απαιτείται από το είδος των στοιχείων που πρέπει να υποβληθούν. Μέχρι να συμπληρωθούν οι ελλείψεις , δεν θεωρείται ολοκληρωμένη η αίτηση και δε δύναται να προσδιοριστεί δικάσιμος. Αν ο οφειλέτης δεν απαντήσει/προσέλθει στην ορισθείσα προθεσμία η αίτηση τίθεται στο αρχείο.

Οι δικαστικές προθεσμίες ορίζονται ως εξής:

– Με την ολοκλήρωση κατάθεσης της αίτησης :

α. Ο οφειλέτης πρέπει να επιδώσει εντός 15 ημερών αντίγραφό της στους πιστωτές οι οφείλουν εντός μηνός, από την επίδοση, να υποβάλλουν τις απόψεις τους για το σχέδιο ρύθμισης οφειλών του αιτούντος.

β. Προσδιορίζεται η μέρα επικύρωσης τυχόν εξωδικαστικού συμβιβασμού. Η ημερομηνία επικύρωσης προσδιορίζεται εντός 2 μηνών από την ολοκλήρωση της κατάθεσης.

γ. Συζητείται ενδεχόμενο αίτημα προσωρινής διαταγής και λήψης προληπτικών μέτρων.

– Η δικάσιμος για τη συζήτηση της αίτησης προσδιορίζεται εντός 6 μηνών από την ημερομηνία ολοκλήρωσης της υποβολής της αίτησης. Σε περίπτωση προσωρινής διαταγής, η ακροαματική διαδικασία προσδιορίζεται εντός 4 μηνών από την έκδοσή της.

– Η αναστολή τυχόν καταδιωκτικών μέτρων δε μπορεί να παραταθεί πέραν των έξι 6 μηνών από την ολοκλήρωση της κατάθεσης.

Σε κάθε περίπτωση, αν δε τηρούνται οι πιο πάνω προθεσμίες χωρίς υπαιτιότητα του οφειλέτη, μπορεί να υποβάλει νέο αίτημα με το οποίο επέρχεται αναστολή των καταδιωκτικών μέτρων.

Από την ολοκλήρωση κατάθεσης της αίτησης ο οφειλέτης υποχρεούται σε σύμμετρη ικανοποίηση των πιστωτών του, μηνιαίως, κατά το σχέδιο πληρωμής που έχει επικυρωθεί με τυχόν εξωδικαστικό συμβιβασμό ή απόφαση προσωρινής διαταγής, και αναστέλλεται η παραγραφή των απαιτήσεων των πιστωτών. Από την ίδια ημερομηνία επέρχεται λύση τυχόν ισχύουσας ρύθμισης, διευκόλυνσης ή τμηματικής καταβολής.

Ποσόν που αντιστοιχεί στο ύψος των ευλόγων δαπανών διαβίωσης του οφειλέτη και της οικογένειάς του, όπως αυτό προσδιορίζεται από την Ελληνική Στατιστική Υπηρεσία ΕΛΣΤΑΤ, και στις οποίες περιλαμβάνονται οι δαπάνες κοινωνικής ασφάλισης, εξαιρείται από το εισόδημα του οφειλέτη, προκειμένου να καθορισθούν οι μηνιαίες καταβολές με την προσωρινή διαταγή ή την οριστική απόφαση. Τυχόν υπερβαίνον (τις εύλογες δαπάνες διαβίωσης) ποσό αποδίδεται στους πιστωτές μέσω των μηνιαίων δόσεων. Οι μηνιαίες καταβολές από την κατάθεση της αίτησης μέχρι την έκδοση της οριστικής απόφασης συνυπολογίζονται στο χρονικό διάστημα καταβολών. Το ελάχιστο συνολικό ποσό καταβολής στους πιστωτές δε μπορεί να υπολείπεται των 40 ευρώ μηνιαίως. Σε περιπτώσεις που λόγω εξαιρετικών περιστάσεων (πχ χρόνια ανεργία χωρίς υπαιτιότητα του οφειλέτη, σοβαρά προβλήματα υγείας, ανεπαρκές εισόδημα κλπ) μπορούν να προσδιορίζονται με την απόφαση μηνιαίες καταβολές μικρότερου ύψους ή μηδενικές.

Σε περίπτωση που ο οφειλέτης καθυστερεί υπαίτια την καταβολή των δόσεων που έχουν ορισθεί από το Δικαστήριο, με συνέπεια το συνολικό ποσό σε καθυστέρηση να υπερβαίνει το ποσό 3 μηνιαίων δόσεων, το Δικαστήριο διατάσσει την ανάκληση της προσωρινής διαταγής με την οποία ορίσθηκε η καταβολή των δόσεων ή η αναστολή προληπτικών ή ανασταλτικών μέτρων. Για την ανάκληση πρέπει να κατατεθεί σχετική αίτηση του πιστωτή εντός 4 μηνών από την δημιουργία του λόγου ανάκλησης (υπέρβαση του ορίου).

Προβλέπεται επίσης, διαδικασία προσωρινής απαλλαγής του οφειλέτη από τα χρέη που περιλαμβάνονται στην αίτηση. Αν ο οφειλέτης αποδεικνύει σωρευτικά ότι :

– Κατά την ημέρα υποβολής της αίτησης δε διαθέτει οποιαδήποτε ακίνητη περιουσία και δεν έχει προβεί σε πράξη διάθεσης ακίνητης περιουσίας, κατά την τελευταία τριετία.

– Τα υπόλοιπα περιουσιακά του στοιχεία, περιλαμβανομένων των καταθέσεων σε Πιστωτικά Ιδρύματα, δεν υπερβαίνουν τα 1000 ευρώ.

– Οι οφειλές που περιλαμβάνει στην αίτηση αποτελούν το σύνολο των οφειλών του.

– Το σύνολο των οφειλών δεν υπερβαίνει τις είκοσι χιλιάδες 20.000 ευρώ συμπεριλαμβανομένων τόκων, εξόδων και πάσης φύσεως προσαυξήσεων.

-Οι οφειλές δεν εμπίπτουν στις εξαιρούμενες περιπτώσεις.

-Τα πάσης φύσεως εισοδήματά του, κατά την διάρκεια του τελευταίου έτους, είναι μηδενικά και -είναι συνεργάσιμοι δανειολήπτες, όπως η έννοια προσδιορίζεται από τον Κώδικα Δεοντολογίας Τραπεζών.

Ο ειρηνοδίκης δύναται, κατόπιν σχετικού αιτήματος, και εφόσον οι πιστωτές δεν αμφισβητούν τη συνδρομή των προϋποθέσεων, να διατάξει την προσωρινή απαλλαγή του οφειλέτη από τα χρέη.

Η προσωρινή απαλλαγή διαρκεί για 18 μήνες, κατά τους οποίους αναστέλλονται τα ατομικά καταδιωκτικά μέτρα. Κατά τον χρόνο αυτό, ο οφειλέτης οφείλει να ενημερώνει το Δικαστήριο για τυχόν μεταβολή της περιουσιακής ή εισοδηματικής του κατάστασης.

Αν δε μεταβληθούν οι προϋποθέσεις, κατά την διάρκεια της προσωρινής απαλλαγής, μετά τη πάροδο του χρόνου ο οφειλέτης απαλλάσσεται των χρεών του. Αν μεταβληθούν οι προϋποθέσεις ο οφειλέτης καθίσταται έκπτωτος από το καθεστώς προσωρινής απαλλαγής και αίρεται η προσωρινή αναστολή μέτρων σε βάρος του.

Επίσης, προσδιορίζεται η διαδικασία που θα ακολουθείται για τη ρευστοποίηση της ακίνητης περιουσίας του οφειλέτη, μετά από δικαστική απόφαση και καθορίζονται τα κριτήρια για τη προστασία της πρώτης κατοικίας. Εισάγεται η έννοια του συνεργάσιμου δανειολήπτη κατά τον Κώδικα Δεοντολογίας Τραπεζών. Προβλέπεται η ανάπτυξη και τήρηση Ολοκληρωμένου Πληροφοριακού Συστήματος στα Ειρηνοδικεία της χώρας για την καταγραφή των αιτήσεων και την παρακολούθηση των υποθέσεων.

Τονίζεται ότι, εκκρεμείς αιτήσεις όσο και αιτήσεις που υποβάλλονται μετά την ισχύ του Νόμου (14/08/2015) κωδικοποιούνται και οι σημαντικότερες προσδιορίζονται κατά προτεραιότητα.

Προβλέπεται νομοθετική εξουσιοδότηση προς τον Υπουργό Δικαιοσύνης, Διαφάνειας και Ανθρωπίνων Δικαιωμάτων για τον καθορισμό των λεπτομερειών για την εφαρμογή της διάταξης αυτής.

Στην ίδια εγκύκλιο, καθορίζεται η υποχρέωση των οφειλετών που έχουν υποβάλει αίτηση υπαγωγής στις διατάξεις του Ν.3869/10 και κατά το χρόνο έναρξης ισχύος του Ν.4336/15, η υπόθεσή τους εκκρεμεί χωρίς να έχει συζητηθεί, να υποβάλλουν στο αρμόδιο Δικαστήριο επικαιροποιημένα στοιχεία. Η παράλειψη υποβολής, με υπαιτιότητα του οφειλέτη, θεωρείται παράβαση της υποχρέωσης ειλικρινούς δήλωσης και επιφέρει στον οφειλέτη συνέπειες και απώλεια προστασίας, όπως αυτές ορίζονται στο άρθρο 10 του Ν.3869/10.

Παρέχεται επίσης η δυνατότητα σε οφειλέτες που είχαν υποβάλει αίτηση υπαγωγής στο καθεστώς του Ν.3869/10 πριν την ισχύ του Ν.4336/15 και οι υποθέσεις τους δεν έχουν συζητηθεί ή ενταχθεί σε συμβιβασμό με τους πιστωτές, να επανυποβάλλουν αιτήσεις, προκειμένου να συμπεριλάβουν οφειλές προς τους Ο.Κ.Α.

Οφειλέτες που έχουν υποβάλει αίτηση υπαγωγής στις διατάξεις του Ν.3869/10 και η υπόθεσή τους είχε προσδιοριστεί να συζητηθεί σε χρόνο πέραν της τριετίας, από την έναρξη του Ν.4336/15, μπορούσαν να υποβάλλουν, εντός 4 μηνών, αίτηση προσδιορισμού νεότερης δικασίμου σε συντομότερη ημερομηνία.

Αν δεν έχει υποβληθεί αίτηση το Δικαστήριο προσδιορίζει αυτεπάγγελτα δικάσιμο εντός της τριετίας.

Επισημαίνεται ότι τροποποιείται ο Κώδικας Οργανισμού Δικαστηρίων και Δικαστικών Λειτουργών και συστήνονται Τμήματα σε ειρηνοδικεία της Επικράτειας, για την συντομότερη εκδίκαση των υποθέσεων. Στο πλαίσιο αυτό, αυξάνονται οι Οργανικές θέσεις ειρηνοδικών και δικαστικών υπαλλήλων ώστε να στελεχωθούν τα νέα Τμήματα.

Στην εγκύκλιο, η διοίκηση του ΟΑΕΕ επισημαίνει ότι χορηγείται βεβαίωση ασφαλιστικών οφειλών, όπως έχουν διαμορφωθεί με τα τέλη καθυστέρησης και τους τόκους εκπρόθεσμης καταβολής, εντός 5 εργασίμων ημερών από τη μέρα υποβολής σχετικού αιτήματος.

Στη βεβαίωση περιλαμβάνονται οι οφειλές που έχουν βεβαιωθεί στο ΚΕΑΟ.

Στις περιπτώσεις που δεν υπάρχουν βεβαιωμένες οφειλές χορηγείται «Γνωστοποίηση Οφειλής» καθόσον δεν εμπίπτουν στο πεδίο εφαρμογής της διάταξης.

Μετά την ολοκλήρωση κατάθεσης της αίτησης προς το αρμόδιο Δικαστήριο, ο οφειλέτης υποχρεούται, εντός 15 ημερών, να επιδώσει στον ΟΑΕΕ αντίγραφό της.

Ο ΟΑΕΕ θα πρέπει, εντός μηνός από την επίδοση, να καταθέσει τις απόψεις του, δια των πληρεξουσίων δικηγόρων.

Για το σκοπό αυτό, συντάσσεται, κατά προτεραιότητα, «Ιστορικό Ασφάλισης-Οικονομικού Ελέγχου» το οποίο διαβιβάζεται άμεσα προς την Δ/νση Νομικών Υπηρεσιών και κατατίθεται στη Γραμματεία του αρμοδίου Δικαστηρίου.

Το «Ιστορικό» θα πρέπει να περιλαμβάνει πλήρη ασφαλιστικά και οικονομικά στοιχεία έτσι ώστε να διευκολύνεται η υποστήριξη των απόψεων του Οργανισμού.

Είσπραξη δόσεων ρύθμισης

Οι δόσεις είναι μηνιαίες και καθορίζονται από το αρμόδιο Δικαστήριο, με προσωρινή διαταγή ή οριστική απόφαση. Ποσό δόσης που έχει προσδιορισθεί με προσωρινή διαταγή, ενδεχομένως να αλλάξει με την οριστική απόφαση.

Η έναρξη καταβολής ορίζεται στην διαταγή ή την απόφαση.

Αντίγραφα Προσωρινών διαταγών ή αποφάσεων που εισέρχονται στις Υπηρεσίες θα πρέπει να κοινοποιούνται άμεσα στο αρμόδιο Υποκατάστημα ΚΕΑΟ, προκειμένου να ενεργεί για την είσπραξη των δόσεων, την ανάκληση μέτρων, την διακοπή ρυθμίσεων κλπ.

Μη βεβαιωμένες οφειλές

Σε μεμονωμένες περιπτώσεις που εκδίδονται προσωρινές διαταγές ή αποφάσεις για μη βεβαιωμένες οφειλές-ενώ έχει χορηγηθεί έντυπο «γνωστοποίησης οφειλής»-αυτές είναι εκτελεστές από τις Περιφερειακές Υπηρεσίες του ΟΑΕΕ.

Αν ο οφειλέτης διατηρεί ενεργή ρύθμιση στον ΟΑΕΕ-κατά την ημερομηνία αίτησης προς το Δικαστήριο- η ρύθμιση διακόπτεται και ενημερώνεται εγγράφως ο οφειλέτης.

Οι ρυθμίσεις είναι εξατομικευμένες και δεν υπόκεινται σε μηχανογραφική τυποποίηση.

Η είσπραξη των δόσεων θα πραγματοποιείται εκτός Μηχανογραφικού Συστήματος, σε εκτέλεση διαταγής ή απόφασης Δικαστηρίου, χωρίς έκδοση σχετικής απόφασης.

Σε συνεργασία με τη Δ/νση Πληροφορικής δημιουργείται νέα ομάδα και αντίστοιχες εργασίες στην εφαρμογή «ΨΗΦΙΟΠΟΙΗΣΗ ΑΣΦΑΛΙΣΤΙΚΟΥ ΦΑΚΕΛΛΟΥ» για την καταχώρηση των προσωρινών διαταγών, των αποφάσεων και των γραμματίων είσπραξης.

Απώλεια ρύθμισης

Απώλεια της ρύθμισης επέρχεται όταν το ποσό σε καθυστέρηση ξεπερνά αθροιστικά το ποσόν 3 μηνιαίων δόσεων.

Πχ. Ποσό οφειλής 10.000 ευρώ. Ποσό δόσης 30 ευρώ. Καθυστέρηση άνω των 90 ευρώ επιφέρει απώλεια της ρύθμισης.

Μέχρι τότε, η συνέχιση καταβολής δόσεων ρύθμισης και η ενδεχόμενη απώλεια της θα ελέγχεται κατά την είσπραξη .

Με την επέλευση της απώλειας πρέπει να ενημερώνεται εγγράφως η Διεύθυνση Νομικών Υπηρεσιών προκειμένου να καταθέτει σχετική αίτηση ανάκλησης της προσωρινής διαταγής ή απόφασης, εντός 4 μηνών.

enikonomia.gr