![]()

![]()

![]()

![]()

![]()

![]()

Φτάνουν τα «ραβασάκια» για τα «κόκκινα» στεγαστικά δάνεια

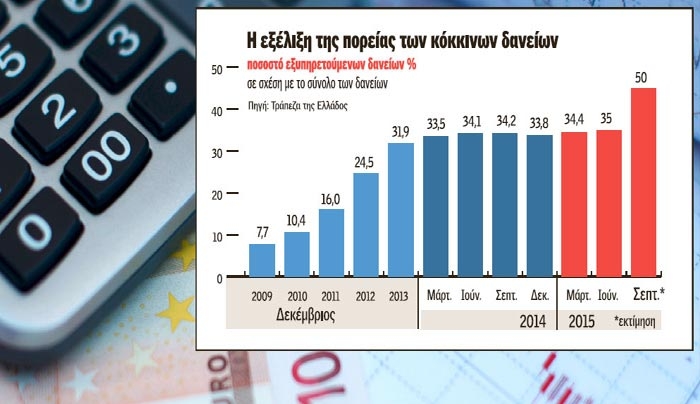

Οκτώβριος 20, 2015Σε δύο φάσεις όπως διευκρινίζει η Τράπεζα της Ελλάδος θα πραγματοποιηθούν οι αλλαγές που αφορούν στον κώδικα δεοντολογίας για τα «κόκκινα» στεγαστικά δάνεια.

Κύκλοι της τράπεζας έδωσαν διευκρινίσεις για το τι ισχύει τελικώς με το θέμα των «κόκκινων» στεγαστικών δανείων μετά τα θέματα που εγέρθηκαν σε σχέση με την επανέναρξη των πλειστηριασμών.

Υπενθυμίζεται ότι με την αναθεώρηση που είδε το φως της δημοσιότητας την Παρασκευή υπήρχε σαφής προειδοποίηση στους ασυνεπείς δανειολήπτες ότι σε περίπτωση που δεν συμμορφώνονται με τις προσκλήσεις των τραπεζών για να ρυθμίσουν τα δάνειά τους, θα κινδύνευαν να χάσουν τη μοναδική τους κατοικία.

Με τις εξηγήσεις που δίνει η ΤτΕ τονίζεται ότι οι τράπεζες πρέπει να κάνουν κατηγοριοποίηση των δανείων τους και στη συνέχεια να στέλνουν ειδοποιητήρια. Επίσης τονίζεται ότι μόλις ο Κώδικας τεθεί σε πλήρη λειτουργία, οι ειδοποιήσεις θα στέλνονται 30 ημέρες μετά την πρώτη καθυστέρηση.

Ο χρονικός ορίζοντας

Σύμφωνα με τις διευκρινίσεις αυτές, η προθεσμία ορίστηκε εξ αρχής σε 30 ημέρες κι όχι σε περισσότερες, καθώς αυτός ο χρονικός ορίζοντας κρίθηκε ο καλύτερος δυνατός για το δανειολήπτη αλλά και την τράπεζα, ώστε εγκαίρως και οι δυο πλευρές να επιδιώξουν συμφωνία πριν η οφειλή επιβαρυνθεί περισσότερο με τόκους υπερημερίας.

Στη δεύτερη περίπτωση η διευθέτηση θα καθίστατο επαχθέστερη για τον δανειολήπτη και δυνητικά πιο ζημιογόνα για την τράπεζα. Η προθεσμία που έχει ο δανειολήπτης για να ανταποκριθεί παρέμεινε επίσης σταθερή στις 15 ημέρες, όπως προβλέπει ο ορισμός του «συνεργάσιμου δανειολήπτη», που έχει από πέρυσι καθορίσει το Κυβερνητικό Συμβούλιο Διαχείρισης Ιδιωτικού Χρέους, σύμφωνα με το Ν. 4224/2013.

Οι 30 ημέρες δεν συνεπάγονται επίσπευση αναγκαστικών μέτρων, καθώς ούτως ή άλλως το χρονικό διάστημα που θα απαιτείται για την ολοκλήρωση όλων των σταδίων του Κώδικα είναι περίπου εννέα μήνες.

Ο κώδικας όμως θα υποστεί νέα μεταρρύθμιση μέχρι τον Μάρτιο του 2016 που θα είναι και η ουσιαστική.

Ο Κώδικας Δεοντολογίας [Ν. 4224/2013 (ΦΕΚ Α΄288) όπως έχει τροποποιηθεί με το άρθρο 12 του N. 4281/2014 (ΦΕΚ Α΄160)] παρέμενε στην ουσία ανενεργός από την 1.1.2015, επειδή μεσολάβησαν οι εκλογές του Ιανουαρίου, το δημοψήφισμα, τα capital controls και οι εκλογές του Σεπτεμβρίου. Με βάση ωστόσο το 3ο μνημόνιο που ψηφίστηκε τον Αύγουστο του 2015, η ΤτΕ ήταν υποχρεωμένη να εκδώσει όλες τις αναγκαίες διατάξεις για την εφαρμογή του Κώδικα Δεοντολογίας ως τις 30 Αυγούστου 2015. Οι θεσμοί υπέβαλαν πολλές φορές ερωτήσεις προς την αρχή, τι γίνεται με τον Κώδικα και γιατί καθυστερεί η τροποποίηση.

Στις 5.10. 2015 συνεδρίασε η Επιτροπή Πιστωτικών και Ασφαλιστικών Θεμάτων (ΕΠΑΘ) της ΤτΕ, η οποία προχώρησε στην τροποποίηση του Κώδικα Δεοντολογίας, δίνοντάς του στην ουσία παράταση για την αποστολή της πρώτης ειδοποίησης ως τις 30 Δεκεμβρίου.

Τι νέο φέρνει η τροποποίηση

Το καινούργιο στοιχείο που εισάγει η τροποποίηση, πέραν της παράτασης, είναι η υποχρέωση των τραπεζών να προχωρήσουν σε ιεράρχηση των δανείων τους και, εντός 15 ημερών από τη δημοσίευση του ΦΕΚ, να στείλουν τα κριτήρια ιεράρχησης στην ΤτΕ.

Η τροποποίηση επιδιώκει την κλιμάκωση εφαρμογής του Κώδικα ανάλογα με την πρόοδο υλοποίησης της (επίσης) μνημονιακής δέσμευσης για κατάλληλη κατηγοριοποίηση των δανείων σε καθυστέρηση.

Με την παρούσα τροποποίηση δεν μεταβάλλονται οι διαδικασίες του Κώδικα ούτε μειώνονται προθεσμίες.

Είναι εντελώς ανακριβή τα όσα υποστηρίζουν ότι η τροποποίηση προβλέπει αυστηρότερες διαδικασίες στις ρυθμίσεις καθυστερούμενων δανείων, φυσικών προσώπων και επιχειρήσεων και ότι μειώνει ουσιαστικά κατά ένα τρίτο τον χρόνο «προειδοποίησης» της τράπεζας προς τον ασυνεπή πελάτη της.

Αντιθέτως, παρέχεται νέα παράταση στις τράπεζες να ιεραρχήσουν τις κατηγορίες δανειοληπτών, ώστε να κλιμακώσουν αναλόγως τις ειδοποιήσεις προς αυτούς. Αλλιώς όσοι δεν είχαν λάβει, θα ειδοποιούντο πάραυτα.

Σε καμία περίπτωση η προθεσμία -διατήρηση στην πραγματικότητα- των 30 ημερών δεν συνεπάγεται επίσπευση αναγκαστικών μέτρων, καθώς ούτως ή άλλως το χρονικό διάστημα που θα απαιτείται για την ολοκλήρωση όλων των σταδίων του Κώδικα είναι περίπου εννέα μήνες.

Το ίδιο το Μνημόνιο προβλέπει επαναξιολόγηση της εφαρμογής του Κώδικα μέχρι το Μάρτιο του 2016, οπότε και θα υπάρξει νέα τροποποίηση, αφού προηγηθεί, όπως και την πρώτη φορά, διαβούλευση τόσο με τις τράπεζες όσο και με τις οργανώσεις των καταναλωτών.

Τι ακριβώς προβλέπει η απόφαση για τα δάνεια

H τροποποίηση προβλέπει ότι η πρώτη υποχρεωτική ειδοποίηση προς τους δανειολήπτες μπορεί να αποσταλεί μέχρι την 30ή Δεκεμβρίου 2015 για τις περιπτώσεις δανείων που συμπληρώνουν (οποτεδήποτε μέχρι και την 15η Δεκεμβρίου 2015) καθυστέρηση μεγαλύτερη των 30 ημερολογιακών ημερών. Η εν λόγω ειδοποίηση παρέχει προθεσμία 15 εργασίμων ημερών στον δανειολήπτη να ενταχθεί στο δεύτερο στάδιο της διαδικασίας επίλυσης καθυστερήσεων.

Σε περίπτωση μη ανταπόκρισης αποστέλλεται εντός 15 ημερολογιακών ημερών από τη λήξη της ταχθείσας προθεσμίας προειδοποιητική επιστολή στις περιπτώσεις δανειοληπτών, εφόσον ο αποχαρακτηρισμός αυτών ως συνεργάσιμων μπορεί να έχει συνέπεια τον εκπλειστηρίασμα της μοναδικής κατοικίας τους με νομικές διαδικασίες που προτίθεται να κινήσει το πιστωτικό ίδρυμα. Για την ιεράρχηση του επείγοντος της αποστολής ειδοποιήσεων, τα πιστωτικά ιδρύματα θα λαμβάνουν υπόψη την κατηγοριοποίηση των δανείων που έχουν πραγματοποιήσει. Η μεθοδολογία της ιεράρχησης πρέπει να γνωστοποιηθεί στη Διεύθυνση Εποπτείας Πιστωτικού Συστήματος της ΤτΕ εντός 15 ημερών από τη δημοσίευση της τροποποίησης στην Εφημερίδα της Κυβερνήσεως (15 Οκτωβρίου 2015).

Ασυνεπείς διανειολήπτες

Με την αναθεώρηση που είδε το φως της δημοσιότητας την Παρασκευή, υπήρχε σαφής προειδοποίηση στους ασυνεπείς δανειολήπτες ότι σε περίπτωση που δεν συμμορφώνονται με τις προσκλήσεις των τραπεζών για να ρυθμίσουν τα δάνειά τους, θα κινδύνευαν να χάσουν τη μοναδική τους κατοικία.

Εννέα μήνες

Οι 30 ημέρες δεν συνεπάγονται επίσπευση αναγκαστικών μέτρων, καθώς ούτως ή άλλως το χρονικό διάστημα που θα απαιτείται για την ολοκλήρωση όλων των σταδίων του Κώδικα είναι περίπου εννέα μήνες.

imerisia.gr

Ξενοδοχεία: «Γόρδιος δεσμός» κόκκινων δανείων 2,8 δισ. ευρώ

Οκτώβριος 17, 2015Tο μοντέλο Γ. Δραγασάκη προτιμούν ισχυροί ξενοδόχοι για να ανασάνει η αγορά. Στο 1,5 δισ. ευρώ τα μη εξυπηρετούμενα δάνεια 20 μεγάλων ξενοδοχειακών επιχειρήσεων που είναι «κλειδί» για τις εξελίξεις στον κλάδο. Γιατί δεν θέλουν μεταβίβαση δανείων σε ξένα fund.

Με το μοντέλο–πλαίσιο λύσης που προκρίνει ο αντιπρόεδρος της κυβέρνησης Γ. Δραγασάκης (σ.σ. εισηγείται την αναζήτηση κεφαλαίων αρχικά από τους επιχειρηματίες και εν συνεχεία από τους επενδυτές) στο θέμα των κόκκινων επιχειρηματικών δανείων εμφανίζονται έτοιμοι να συμφωνήσουν κορυφαίοι επιχειρηματίες του τουρισμού σε μια προσπάθεια να αποτρέψουν την μεταβίβασή τους αντί πινακίου φακής σε ξένα fund.

Τα μη εξυπηρετούμενα δάνεια στο χώρο των τουρισμού υπολογίζεται πως ανέρχονται στο 40% των συνολικών δανείων που έχουν λάβει τουριστικές επιχειρήσεις και αφορούν σχεδόν αποκλειστικά ξενοδοχειακές επιχειρήσεις.

Οι συνολικές δανειακές υποχρεώσεις των τουριστικών επιχειρήσεων φθάνουν τα 7 δισ. ευρώ με τα «κόκκινα» δάνεια να υπολογίζονται σε 2,8 δισ. ευρώ.

Ο γόρδιος δεσμός, όμως, που καλούνται να λύσουν κυβέρνηση και τραπεζικοί όμιλοι αφορά περί τις 20 ξενοδοχειακές επιχειρήσεις οι οποίες εμφανίζονται να «κουβαλάνε» σχεδόν τα μισά κόκκινα δάνεια στο χώρο του τουρισμού, συνολικού ύψους περί το 1,5 δισ. ευρώ.

Μιλώντας στο Euro2day.gr κορυφαίοι επιχειρηματίες του χώρου ανέφεραν χαρακτηριστικά πως οι συγκεκριμένες μεγάλες επιχειρήσεις λειτουργούν στην πράξη όπως το «καπάκι» στην κατσαρόλα, μη επιτρέποντας στην αγορά να ανασάνει εξασφαλίζοντας χρηματοδότηση από το τραπεζικό σύστημα.

Κορυφαίοι παράγοντες του χώρου απορρίπτουν, ήδη, την ιδέα μεταβίβασης των κόκκινων επιχειρηματικών δανείων σε ξένα funds σε εξαιρετικά χαμηλή τιμή.

Υποστηρίζουν πως μια τέτοια επιλογή θα προκαλούσε πολλαπλό σοκ στην αγορά καθώς η μεταβίβαση των δανείων σε ξένα fund θα οδηγούσε σε κλείσιμο των συγκεκριμένων επιχειρήσεων, αφήνοντας στον αέρα χιλιάδες εργαζόμενους.

Τέτοιες λύσεις, υποστηρίζουν, εφαρμόζονται σε χώρες όπως οι ΗΠΑ όπου υπάρχουν ισχυροί «παίκτες» που μπορούν να αναλάβουν τις επιχειρήσεις που μεταβιβάζονται χωρίς να προκαλούνται τριγμοί.

Η ελληνική αγορά, ωστόσο, σύμφωνα με την εκτίμησή τους χαρακτηρίζεται ως «ρηχή» και τα προβλήματα που θα προκύψουν θεωρούνται αναπόφευκτα, χωρίς να μπορεί να υπολογιστεί με ακρίβεια το μέγεθός τους.

Οι ίδιοι κύκλοι θεωρούν πως η λύση που θα επιλεγεί θα πρέπει να κινείται στη λογική που έχει υιοθετήσει η κυβέρνηση για τη διευθέτηση των δανειακών υποχρεώσεων της χώρας. Έτσι, εκτιμούν πως θα ήταν πιο πρόσφορο να επιλεγούν λύσεις «πακέτο» που θα εξειδικεύονται ανά επιχείρηση και θα περιλαμβάνουν τη δυνατότητα κεφαλαιακής ενίσχυσης των επιχειρήσεων, είτε από τους σημερινούς ιδιοκτήτες είτε από νέους επενδυτές σε συνεννόηση με τους νυν μετόχους. Ταυτόχρονα επιμένουν πως θα πρέπει να «κουρευτούν» οι δανειακές υποχρεώσεις των επιχειρήσεων σε ποσοστό έως και 50% .

Κάτι τέτοιο, εξηγούν, θα τις καθιστούσε αυτομάτως δυναμικές επιχειρήσεις από προβληματικές που είναι σήμερα.

Ξενοδοχειακές πηγές εκτιμούν πως πέραν των 15-20 πλέον προβληματικών ομίλων, ο αριθμός των ξενοδοχειακών επιχειρήσεων που χρήζουν άμεσης στήριξης φθάνει τις 250-300.

euro2day.gr

O Νέος Κώδικας Δεοντολογίας για τα κόκκινα δάνεια

Οκτώβριος 17, 2015Δημοσιεύτηκε σε ΦΕΚ ΑΡ. Φ. 2219/15.10.2015 ο τροποποιημένος Κώδικας Δεοντολογίας του Ν.4224/2013>

Η τροποποίηση του Κώδικα αποτελεί προαπαιτούμενο για την εκταμίευση της δόσης των 2 δισ. ευρώ.

Με τον Κώδικα ενεργοποιείται η διαδικασία για την αντιμετώπιση των οφειλών προς τις τράπεζες από νοικοκυριά και επιχειρήσεις.

'Οπως προκύπτει από το ΦΕΚ :

Η πρώτη υποχρεωτική ειδοποίηση της υποπαρ. (α) (ββ) του σταδίου 1 μπορεί να αποσταλεί μέχρι την 30η Δεκεμβρίου 2015 για τις περιπτώσεις δανείων που συμπληρώνουν οποτεδήποτε μέχρι και την 15η Δεκεμβρίου 2015 καθυστέρηση μεγαλύτερη των τριάντα (30) ημερολογιακών ημερών. Η εν λόγω ειδοποίηση παρέχει προθεσμία δεκαπέντε (15) εργασίμων ημερών στον δανειολήπτη να ενταχθεί στο στάδιο 2 της Δ.Ε.Κ. υποβάλλοντας στο ίδρυμα:

(αα) εφόσον είναι φυσικό πρόσωπο, την «Τυποποιημένη Κατάσταση Οικονομικής Πληροφόρησης», συμπληρωμένη, σύμφωνα και με τα προβλεπόμενα στην από 5.12.2014 διευκρινιστική εγκύκλιο της Τράπεζας της Ελλάδος,

(ββ) εφόσον πρόκειται για νομικό πρόσωπο, τα στοιχεία τα οποία ζητούνται από το ίδρυμα για την αξιολόγηση της βιωσιμότητας νομικού προσώπου, σύμφωνα με τη μεθοδολογία που το ίδρυμα ακολουθεί για την αξιολόγηση αυτή, λαμβάνοντας υπόψη τις κατευθυντήριες γραμμές της Τράπεζας της Ελλάδος (απόφαση ΠΕΕ 42/30.5.2014) και την παρ. 3, περίπτωση β, του παρόντος Κεφαλαίου.

Σε περίπτωση μη ανταπόκρισης αποστέλλεται εντός δεκαπέντε (15) ημερολογιακών ημερών από τη λήξη της ταχθείσας προθεσμίας η προειδοποιητική επιστολή της ανωτέρω υποπαραγράφου (β) στις περιπτώσεις δανειοληπτών, εφόσον ο αποχαρακτηρισμός αυτών ως συνεργάσιμων μπορεί να έχει συνέπεια τον εκπλειστηριασμό της μοναδικής κατοικίας τους με νομικές διαδικασίες που προτίθεται να κινήσει το ίδρυμα».

2. Για τα δάνεια που περιέρχονται σε καθυστέρηση μεγαλύτερη των τριάντα (30) ημερολογιακών ημερών μετά την 15η Δεκεμβρίου 2015, η πρώτη υποχρεωτική ειδοποίηση αποστέλλεται από το ίδρυμα εντός δεκαπέντε (15) ημερολογιακών ημερών από το χρόνο συμπλήρωσης της καθυστέρησης των τριάντα (30) ημερολογιακών ημερών.

3. Για την ιεράρχηση του επείγοντος της αποστολής ειδοποιήσεων, τα ιδρύματα που εμπίπτουν στο πεδίο εφαρμογής της Πράξης Εκτελεστικής Επιτροπής 42/30.5.2014, όπως ισχύει, θα λαμβάνουν υπόψη την κατηγοριοποίηση των δανείων που έχουν πραγματοποιήσει με βάση ιδίως τις παραμέτρους κινδύνου, δυνάμει των διατάξεων της προαναφερόμενης Πράξης, όπως εκάστοτε ισχύουν, λαμβάνοντας επίσης υπόψη την προοπτική υλοποίησης και των σχετικών δράσεων που προβλέπονται στο Ν. 4336/2015.

4. Η μεθοδολογία της κατά τα ως άνω ιεράρχησης γνωστοποιείται στη Διεύθυνση Εποπτείας Πιστωτικού Συστήματος της Τράπεζας της Ελλάδος εντός 15 ημερών από τη δημοσίευση της παρούσας στην Εφημερίδα της Κυβέρνησης.

5. Διευκρινίζεται ότι η Διαδικασία Επίλυσης Καθυστερήσεων του Κώδικα Δεοντολογίας της απόφασης ΕΠΑΘ 116/1/25.8.2014:

α) μπορεί να ενεργοποιείται και με πρωτοβουλία του δανειολήπτη αν ο ίδιος προσέλθει και ζητήσει εγγράφως να ενταχθεί στο στάδιο 2 αυτής, είτε κατά τη διάρκεια της μεταβατικής περιόδου είτε μετά το πέρας αυτής.

β) δεν αφορά δανειολήπτες που είναι νομικά πρόσωπα σε καθεστώς εκκαθάρισης, με βάση την ισχύουσα νομοθεσία.

ΠΗΓΗ: ΑΠΕ-ΜΠΕ

Πάει πίσω η κατάθεση του νομοσχεδίου για την ανακεφαλαιοποίηση των Τραπεζών

Οκτώβριος 15, 2015Πάει πίσω η κατάθεση του νομοσχεδίου για την ανακεφαλαιοποίηση των Τραπεζών και τον νέο ρόλο του ΤΧΣ, το οποίο θα έπρεπε να κατατεθεί μέχρι και αύριο 15 Οκτωβρίου, σύμφωνα με όσα προέβλεπε το μνημόνιο ΙΙΙ, ενώ όλοι αναμένουν την εισαγωγή των Distress Funds στην διαδικασία εκκαθάρισης των μη εξυπηρετούμενων δάνειων των επιχειρήσεων.

Αυτό προέκυψε από την συνεδρίαση του Κυβερνητικού Συμβουλίου Οικονομικής Πολιτικής (ΚΥΣΟΙΠ) το οποίο εξουσιοδότησε σήμερα τον υπουργό Οικονομικών για την σύνταξη του νομοσχεδίου, που κανονικά θα έπρεπε να είναι έτοιμο μέχρι αύριο 15 του μήνα, με βάση το μνημόνιο.

Μετά τη συνεδρίαση του ΚΥΣΟΙΠ, πηγές του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ ) τόνιζαν, ότι μέσα στο νομοσχέδιο, το οποίο θα πρέπει να ολοκληρωθεί τις επόμενες μέρες, θα περιλαμβάνονται τρία θέματ:

Ο ρόλος του Ταμείου στην διαδικασία εκκαθάρισης των κόκκινων δανείων. Τούτο, με δεδομένο ότι μετά την ολοκλήρωση της ανακεφαλαιοποίησης, το ποσοστό του ΤΧΣ θα είναι μεγαλύτερο από το σημερινό στο μετοχικό κεφάλαιο και άρα θα πρέπει κάπως να αποτυπώνεται και η αυξημένη ισχύς στην λήψη αποφάσεων για τα κόκκινα δάνεια.

Η διαδικασία για την ανάδειξη των νέων διοικητικών συμβουλίων των τραπεζών, ειδικά στο θέμα αυτό αναμένεται το Ταμείο Χρηματοπιστωτικής Σταθερότητας να αναζητήσει ανεξάρτητο αξιολογητή για τα μέλη του διοικητικού συμβουλίου της κάθε εμπορικής τράπεζας. Τα πορίσματα του ανεξάρτητου εκτιμητή θα περάσουν από μια εξαμελή επιτροπή, η οποία θα αποτελείται από τρία μέλη του ΤΧΣ και τρία μέλη που θα εκπροσωπούν τους θεσμούς, αλλά θα έχουν 3+1 ψήφους, που θα τους δίνουν το δικαίωμα «πρόσληψης» ή «απόλυσης» μελών των ΔΣ των Τραπεζών.

Το τρίτο κομμάτι του νομοσχεδίου θα περιλαμβάνει τους όρους της συμμετοχής των ιδιωτών μετόχων και των ξένων επενδυτών στις αυξήσεις μετοχικού κεφαλαίου των συστημικών τραπεζών.

Κόκκινα δάνεια

Οι ίδιες πηγές άφηναν να εννοηθεί, ότι παρά τις κυβερνητικές διαψεύσεις, η παρουσία των Distress Funds στην εκκαθάριση των επιχειρηματικών μη εξυπηρετούμενων δανείων είναι δεδομένη, χωρίς όμως να αναμένονται ακρότητες. Εξηγώντας τόνιζαν ότι θεωρείται πιθανή η συμμετοχή κάποιων funds στο μετοχικό κεφάλαιο υπερχρεωμένων ελληνικών επιχειρήσεων, μέσω της εκκαθάρισης των δανείων τους. «Άλλωστε από κάποιους κλάδους υπάρχει και σχετικό ενδιαφέρον» τόνιζαν με νόημα.

Εκτός από την ανακεφαλαιοποίηση των τραπεζών, κατά την διάρκεια της σύσκεψης συζητήθηκε η αναδιάταξη των κονδυλίων του ΕΣΠΑ, ώστε να κλείσει η προγραμματική περίοδος 2007 -2013 και να ξεκινήσει η περίοδος 2014 – 2020. Λύση για έργα που απεντάχθηκαν από το ΕΣΠΑ αποτελεί, εκτός από το επόμενη προγραμματική περίοδο και το πακέτο Γούνκερ των 300 δις ευρώ.

Επίσης συμφωνήθηκε η επανεκκίνηση της συμφωνίας για την δημιουργία Αναπτυξιακής Τράπεζας. αλλά και σύσταση του Αναπτυξιακού Συμβουλίου, με ευθύνη του υπουργού Οικονομίας.

Παρών ο Γκλέν Κιμ

Το παρών στην συνεδρίαση του ΚΥΣΟΙΠ έδωσε και ο (τέως;) σύμβουλος του πρώην υπουργού Οικονομικών Γιάνη Βαρουφάκη Κορεάτης οικονομολόγος Γκλέν Κίμ, χωρίς κανένας όμως από τους υπολοίπους συμμετέχοντες να διευκρινίζει τον ρόλο του.

Μαζί του, στην αντιπροεδρία της κυβέρνησης, βρέθηκαν οι υπουργοί Οικονομικών Ευκλείδης Τσακαλώτος, Οικονομίας Γιώργος Σταθάκης, Αγροτικής Ανάπτυξης Ευάγγελος Αποστόλου, Παραγωγικής Ανασυγκρότησης Πάνος Σκουρλέτης, ο αναπληρωτής υπουργός Οικονομικών Γιώργος Χουλιαράκης, ο υφυπουργός Οικονομίας αρμόδιος για το ΕΣΠΑ Αλέξης Χαρίτσης.

enikomania.gr

Αρχίζει αγώνας για είσπραξη “κόκκινων” δανείων, με μπόνους στους συνεπείς

Οκτώβριος 10, 2015Δραστικές κινήσεις για το ξεκαθάρισμα των δανειακών χαρτοφυλακίων τους, το οποίο θα αποτελέσει τον επόμενο στόχο μετά την ανακεφαλαιοποίηση, ετοιμάζουν οι τράπεζες.

Καθώς η αντιμετώπιση του όγκου των επισφαλειών που ξεπερνά ήδη τα 100 δις. ευρώ αναφέρεται από τις ευρωπαϊκές εποπτικές αρχές ως βασική αιτία που επιτάσσει τη νέα ανακεφαλαιοποίηση και μάλιστα διαμορφώνει το ύψος της, οι κινήσεις που θα ακολουθήσουν προσεχώς από τις τράπεζες στο μέτωπο της προσπάθειας για την ανάκτηση ληξιπρόθεσμων δανείων, αναμένονται “θεαματικές”.

Η αρχή θα γίνει με τα δάνεια προς ιδιώτες και δη με τα καταναλωτικά όπου οι επισφάλειες των τραπεζών αγγίζουν το 51,3%. Στο μέτωπο αυτό, οι τράπεζες θα “κυνηγήσουν” την εισπραξιμότητα ακόμα και δανείων που έχουν ήδη καταγγελθεί, δηλαδή παραμένουν απλήρωτα από ένα χρόνο και πάνω. Σύμφωνα με τις πληροφορίες του Capital.gr, στα δάνεια αυτά οι τράπεζες πρόκειται να προχωρήσουν άμεσα σε χάρισμα των τόκων που έχουν “γράψει” μετά την καταγγελία του δανείου και σε υπόσχεση διαγραφής της συνολικής οφειλής στο μισό, εφόσον ο δανειολήπτης αποδειχτεί συνεπής στην αποπληρωμή του ρυθμισμένου δανείου του.

Στην παρούσα φάση ενημερώνονται αναλυτικά τα καταστήματα των τραπεζών για όλες τις “προσφορές” που θα γίνουν προς δανειολήπτες μη εξυπηρετούμενων δανείων και σύντομα θα ξεκινήσει “γενικό προσκλητήριο” οφειλετών από κάθε τράπεζα. Στόχος των νέων ρυθμίσεων θα είναι να ενισχυθεί η έννοια του συνεργάσιμου και συνεπούς δανειολήπτη με την παροχή ισχυρών κινήτρων για την αποπληρωμή οφειλών.

Ειδικά για τα καταναλωτικά δάνεια που έχουν καταγγελθεί και για τα οποία, όπως προαναφέρθηκε, σχεδιάζεται να χαριστούν οι τόκοι που έχουν “τρέξει” μετά την καταγγελία, οι τράπεζες θα προχωρούν σε νέα δανειακή σύμβαση με τον οφειλέτη, διάρκειας επτά ετών, και με επιτόκιο της τάξεως του 4,5%. Πρόκειται για επιτόκιο τουλάχιστον 10 μονάδες κάτω του ισχύοντος για τα καταναλωτικά δάνεια (13% – 14%) και σχεδόν 15 μονάδες χαμηλότερο αυτού που ισχύει στις πιστωτικές κάρτες (18% – 19%). Πέρα από τη σημαντική μείωση του επιτοκίου και το χάρισμα των εξωλογιστικών τόκων, οι τράπεζες θα δίνουν κίνητρο στον πελάτη και για μείωση του κεφαλαίου της οφειλής του στο μισό, εφόσον είναι συνεπής στην αποπληρωμή του ρυθμισμένου δανείου του.

Ισχυρά κίνητρα αποπληρωμής θα δώσουν οι τράπεζες και στους οφειλέτες καταναλωτικών δανείων χωρίς εξασφάλιση που βρίσκονται σε καθυστέρηση άνω των 90 ημερών, αλλά απέχουν χρονικά από την καταγγελία.

Στις περιπτώσεις αυτές σχεδιάζονται βραχυπρόθεσμες και μακροπρόθεσμες λύσεις. Στην πρώτη περίπτωση προτείνεται, ενδεικτικά, νέο 10ετές δάνειο με τοκοπληρωμή για 12 μήνες και επιτόκιο 2% για ευπαθείς ομάδες (δανειολήπτες άνεργοι, με προβλήματα υγείας κ.λπ.) και επιτόκιο μεσοσταθμικό 14% μετά τη λήξη του 12μήνου. Στις μακροπρόθεσμες λύσεις προτείνεται νέο δάνειο με διάρκεια 12 έτη και μειωμένο επιτόκιο 2,5% και 2% για ευπαθείς ομάδες για όλη τη διάρκεια του δανείου.

Οι προσπάθειες ανάκτησης οφειλών θα εντατικοποιηθούν και στο μέτωπο των στεγαστικών δανείων όπου οι επισφάλειες ανέρχονται σε ποσοστό 35,6%. Εκεί οι τράπεζες έχουν ως τελικό στόχο να διαμορφώσουν μία μηνιαία δόση στην οποία θα μπορεί να ανταποκρίνεται ο δανειολήπτης. Στο πλαίσιο αυτό αρχικά επιμηκύνουν τη διάρκεια του δανείου μέχρι και στα 35 χρόνια (μέχρι τα 30 χρόνια για καταναλωτικά δάνεια με εξασφάλιση) και εφόσον δεν “βγαίνει” η επιθυμητή δόση, προχωρούν σε μείωση επιτοκίου.

Αν και με τον τρόπο αυτό δεν προκύπτει δόση την οποία μπορεί να πληρώνει με συνέπεια ο οφειλέτης, τότε οι τράπεζες προχωρούν στη μέθοδο split balance. Χωρίζουν δηλαδή το δάνειο σε δύο μέρη, εκ των οποίων το ένα διαμορφώνει τη μηνιαία δόση που μπορεί να καταβάλει ο δανειολήπτης και το άλλο “παγώνει”. Για το μέρος του δανείου που μπαίνει στον “πάγο” ο δανειολήπτης καταβάλλει μόνο την εισφορά του νόμου 128 (0,12% για στεγαστικό δάνειο, 0,60% για καταναλωτικό με εξασφάλιση). Σημειώνεται ότι το “πάγωμα” μέρους του δανείου μπορεί να ισχύσει για 4 χρόνια και μετά η τράπεζα εξετάζει αν μπορεί να “ξεπαγώσει” όλο ή μέρος από το “παγωμένο” κομμάτι του δανείου και συμφωνεί τη νέα δόση με τον πελάτη.

Capital.gr