![]()

![]()

![]()

![]()

![]()

![]()

Έρχονται πακέτα ρυθμίσεων για στεγαστικά και καταναλωτικά δάνεια

Ιανουάριος 20, 2018

Με περιουσιακά και εισοδηματικά κριτήρια θα προσδιορίζεται το ποσοστό της διαγραφής για «κόκκινα» χρέη από κάρτες, υπεραναλήψεις και καταναλωτικά δάνεια έως 20.000 ευρώ που δεν έχουν υποθήκη, σύμφωνα με το πρωτοσέλιδο της εφημερίδας Real News, που μιλά για «κούρεμα» χρεών για οφειλέτες τραπεζών που κυμαίνεται από 50% έως 80%.

Σύμφωνα με την εφημερίδα, για τα μη εξυπηρετούμενα στεγαστικά δάνεια η ρύθμιση προβλέπει επιμήκυνση έως τα 40 χρόνια και μείωση του επιτοκίου. Όσον αφορά μεγάλα δάνεια αγοράς κατοικίας, άνω των 300.000 ευρώ, οι τράπεζες θα καλέσουν τους οφειλέτες να παραδώσουν εθελοντικά το ακίνητο τους για να διαγραφεί υπό όρους το χρέος τους.

Το ιδιόχειρο σημείωμα απόγνωσης ένος Έλληνα πατέρα που κάνει τον γύρο του Facebook

Ιανουάριος 03, 2017Τι γράφει το ιδιόχειρο σημείωμα του παντρεμένου πατέρα που έχει γίνει θέμα συζήτησης στο facebook και όχι μόνο;

Θλίψη προκαλεί η ανάγνωση ιδιόχειρου σημειώματος ενός δανειολήπτη με άνεργη γυναίκα και ένα παιδί από την Πάτρα, ο οποίος στην προσπάθειά του να ρυθμίσει τις οφειλές του.

Αιτία του οικονομικού του ανοίγματος ήταν η λήψη δανείου για να υποβληθεί σε χειρουργική επέμβαση. Μπήκε πιο βαθειά στο στόμα του λύκου, καθώς τράπεζες, δημόσιο αλλά ακόμα και η ΔΕΗ τον πιέζουν ασφυκτικά.

Ο υπερχρεωμένος πατέρας, είναι παντρεμένος ιδιωτικός υπάλληλος και έχει 3 καταναλωτικά δάνεια τα οποία ελήφθησαν προκειμένου να καλύψει ιατρικά έξοδα.

Τα συμπεράσματα που προκύπτουν από το ιδιόχειρο σημείωμα του δείχνουν την δεινή οικονομική θέση που βρίσκεται αυτός και τα υπόλοιπα μέλη της οικογένειας του.

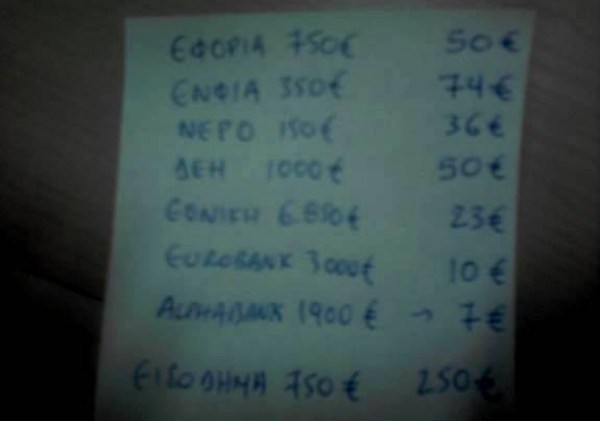

Τι προκύπτει από το σημείωμά του:

ΤΙ ΧΡΩΣΤΑΕΙ – ΤΙ ΔΟΣΕΙΣ ΒΑΖΕΙ

ΕΦΟΡΙΑ: 700€ – 50€

ΕΝΦΙΑ: 350€ – 74€

ΝΕΡΟ: 150€ – 36€

ΔΕΗ: 1000€ – 50€

ΕΘΝΙΚΗ: 6.850€ – 23€

EUROBANK: 3.000€ – 10€

ALPHABANK: 1.700€ – 7€

ΣΥΝΟΛΑ: 13.750€ – 250€

ΜΙΣΘΟΣ 750 – ΥΠΟΛΟΙΠΟ: 500€

Αυτό που προκύπτει επίσης είναι πως οι φόροι του δεν θα ξεπληρωθούν ποτέ γιατί με το που λήγουν θα έλθουν οι επόμενοι. Στον πολίτη απομένουν 500€ για να ζήσουν αυτός και η οικογένειά του (!)

fimes.gr

Στα ξένα funds 650.000 «κόκκινα» καταναλωτικά δάνεια και πιστωτικές

Δεκέμβριος 27, 2016Στην πώληση «κόκκινων» καταναλωτικών δανείων ύψους 5 δισ. ευρώ προχωρούν άμεσα οι ελληνικές τράπεζες, στο πλαίσιο της προσπάθειας μείωσης των μη εξυπηρετούμενων δανείων.

Οι πωλήσεις αναμένεται να ολοκληρωθούν το πρώτο δίμηνο-τρίμηνο του 2017, που σημαίνει ότι 400-500.000 δανειολήπτες, στους οποίους αντιστοιχούν τα εν λόγω δάνεια, θα έρθουν αντιμέτωποι με τα ξένα funds και τις ελληνικές εταιρείες που θα αγοράσουν τα συγκεκριμένα «κόκκινα» δάνεια.

Σύμφωνα με πληροφορίες της Realnews, οι τράπεζες έχουν πακετάρει τα δάνεια και ήδη έχουν ξεκινήσει τις επαφές με τους ξένους, κατά κύριο λόγο, αγοραστές προκειμένου να ξεκινήσουν οι προσφορές.

Τα ξένα funds δίνουν ιδιαίτερα χαμηλές τιμές, οι οποίες, σύμφωνα με τις ίδιες πηγές, διαμορφώνονται στα 0,03-0,06 σεντ για κάθε 1 ευρώ δανείου!

Από την πλευρά των τραπεζών, το εγχείρημα χαρακτηρίζεται «εύκολο», χωρίς να προκαλεί ζημιές, καθώς έχουν προχωρήσει σε διαγραφή των δανείων αυτών και την ίδια στιγμή έχουν δεσμεύσει το ισόποσο κεφάλαιο για την κάλυψη της ζημιάς.

Πατήστε πάνω στη φωτογραφία και διαβάστε αναλυτικά το αποκαλυπτικό δημοσίευμα της Realnews

Δάνεια: Κούρεμα ως και 80% ακόμα και στα καταναλωτικά

Οκτώβριος 12, 2016Τα πάνω κάτω φέρνει η αγορά των κόκκινων δανείων από τα funds καθώς οι τράπεζες τρέχουν να ενημερώσουν τους πολίτες να προβούν σε ρύθμιση πριν το δάνειο περάσει σε ξένα χέρια.

Πλέον, σύμφωνα με τραπεζικά στελέχη και καθώς τα funds προσφέρουν στις τράπεζες για την αγορά, ειδικά των κόκκινων καταναλωτικών δανείων, ελάχιστα χρήματα, από 7 ως 10 ευρώ για κάθε 100 ευρώ δανείου, οι τράπεζες ενημερώνουν τους πολίτες ότι μπορούν οι ίδιοι να αγοράσουν το δάνειό τους προσφέροντας μειώσεις που μπορούν, υπό προϋποθέσεις να φτάσουν ως και το 80%.

Με λίγα λόγια οι τράπεζες, ειδικά στα καταναλωτικά δάνεια και τις χρεώσεις από κάρτες μπορούν να κάνουν ακόμη και πρόταση που περιλαμβάνει απαλλαγή από το μεγαλύτερο μέρος του χρέους.

Για παράδειγμα μπορεί για ένα χρέος από καταναλωτικό δάνειο της τάξης των 10.000 ευρώ να κληθεί ο δανειολήπτης να πληρώσει εφάπαξ τις 2.000 και η τράπεζα να τους χαρίσει το υπόλοιπο των 8.000 ευρώ. Αυτό καθώς για την τράπεζα η άλλη επιλογή είναι να πωλήσει το δάνειο σε κάποιο fund παίρνοντας 700 ως 1.000 ευρώ.

Την ίδια ώρα μεγάλες αναμένονται οι εκπτώσεις και για τα κόκκινα στεγαστικά δάνεια καθώς και εκεί τα funds κάνουν προσφορές της τάξης των 20 ως 50 ευρώ ανά 100 ευρώ δανείου, ανάλογα με την αξία του ακινήτου.

Οι τράπεζες και σε αυτές τις περιπτώσεις κάνουν προσφορές που ρίχνουν το υπόλοιπο του δανείου χαμηλά, συνήθως κοντά στην αγοραστική αξία του ακινήτου, προσφέρουν δηλαδή συνήθως ελάφρυνση δεκάδων χιλιάδων ευρώ.

newsit.gr