![]()

![]()

![]()

![]()

![]()

![]()

Αποκλειστικό: Παράνομο κόλπο με την εισφορά αλληλεγγύης

Ιούνιος 28, 2016Με ένα απίστευτο «κόλπο» η πολιτική ηγεσία του υπουργείου Οικονομικών στερεί από εκατοντάδες χιλιάδες φορολογουμένους το δικαίωμα να πάρουν πίσω ποσά ειδικής εισφοράς αλληλεγγύης με τα οποία χρεώθηκαν άδικα από το 2011 μέχρι και φέτος, εξαιτίας του παράνομου και αντισυνταγματικού τρόπου με τον οποίο υπολογίστηκε κατά το διάστημα αυτό η εισφορά επί των τεκμαρτών εισοδημάτων τους!

Τι αλλάζει

Με εγκύκλιο που εξέδωσε χθες η ΓΓΔΕ, αποκαλύπτεται ότι με τις διατάξεις της παραγράφου 9 του άρθρου 112 του ν. 4387/2016 το υπ. Οικονομικών άλλαξε τον τρόπο υπολογισμού της εισφοράς αλληλεγγύης επί των τεκμαρτών εισοδημάτων, ώστε, από τις φορολογικές δηλώσεις που θα υποβληθούν το 2017, ο τρόπος αυτός να είναι σύμφωνος με τα όσα προβλέπουν δύο αποφάσεις που εξέδωσε το 2015 το Συμβούλιο της Επικρατείας (τις υπ’ αριθμόν 2563/2015 και 2564/2015).

Συγκεκριμένα, από την παράγραφο 3 της υπ’ αριθμόν ΠΟΛ. 1087/2016 εγκυκλίου προκύπτει ότι από το 2017 σε όσες περιπτώσεις κάποιος φορολογούμενος εμφανίζει στη δήλωσή του μεγαλύτερο τεκμαρτό εισόδημα από το πραγματικό αλλά καλύπτει την προστιθέμενη διαφορά τεκμηρίων η εισφορά αλληλεγγύης, όπως αυτή τροποποιήθηκε με την παράγραφο 9 του άρθρου 112 του ν. 4387/2016, δεν θα υπολογίζεται πλέον βάσει του μεγαλύτερου τεκμαρτού εισοδήματος, αλλά βάσει του μικρότερου ποσού εισοδήματος με το οποίο πράγματι αυτός φορολογήθηκε, δηλαδή με βάση το σύνολο των δηλωθέντων εισοδημάτων του.

Τι ίσχυε

Την 6ετία 2011-2016 κατά την οποία η εισφορά αλληλεγγύης εφαρμόστηκε επί των εισοδημάτων των ετών 2010-2015 ίσχυσαν οι διατάξεις του άρθρου 29 του ν. 3986/2011, της υπουργικής αποφάσεως υπ’ αριθμόν ΠΟΛ. 1167/2-8-2011 και της εγκυκλίου υπ’ αριθμόν ΠΟΛ. 1099/9-4-2014, οι οποίες προέβλεπαν ότι σε περίπτωση που το τεκμαρτό εισόδημα του φορολογουμένου είναι μεγαλύτερο από το δηλωθέν, τότε, ακόμη κι αν αυτός καλύψει τη διαφορά, η εισφορά εξακολουθεί να υπολογίζεται όχι επί του πιο χαμηλού πραγματικού δηλωθέντος εισοδήματος αλλά επί του υψηλότερου τεκμαρτού! Με τον τρόπο αυτό χιλιάδες φορολογούμενοι υπερφορολογήθηκαν με εισφορά αλληλεγγύης για ανύπαρκτα τεκμαρτά εισοδήματα.

Η δικαίωση

Από την πρώτη στιγμή που θεσπίστηκαν αυτές οι διατάξεις και συγκεκριμένα από τον Σεπτέμβριο του 2011 ασκήθηκε από δύο φορολογούμενους προσφυγή για την ανατροπή τους. Η προσφυγή, λόγω της σπουδαιότητάς της, έφθασε το 2013 στο Συμβούλιο της Επικρατείας, που εξέδωσε τελικά το 2015 δύο αποφάσεις, τις υπ’ αριθμόν 2563/2015 και 2564/2015. Με αυτές το ΣτΕ έκρινε ότι αντίκεινται στις διατάξεις της παραγράφου 5 του άρθρου 4 του Συντάγματος οι διατάξεις του άρθρου 29 του ν. 3986/2011 και της υπ’ αριθ. ΠΟΛ.1167/2-8-2011 αποφάσεως του τότε αναπληρωτή υπουργού Οικονομικών, σύμφωνα με τις οποίες η εισφορά αλληλεγγύης υπολογίζεται υποχρεωτικά επί του τεκμαρτού εισοδήματος εφόσον αυτό είναι μεγαλύτερο του δηλωθέντος, ακόμη και στην περίπτωση που καλυφθεί η διαφορά.

Το κόλπο

Βάσει των αποφάσεων αυτών του ΣτΕ, η τωρινή ηγεσία του υπ. Οικονομικών θα έπρεπε από το 2015 να είχε προχωρήσει σε αλλαγή των διατάξεων του άρθρου 29 του ν. 3986/2011 για την επιβολή της εισφοράς αλληλεγγύης και σε ακύρωση τόσο της απόφασης ΠΟΛ. 1167/2.8.2011 όσο και της εγκυκλίου ΠΟΛ. 1099/9-4-2014 ως προς το συγκεκριμένο ζήτημα, ώστε να υπάρξει συμμόρφωση με τις αποφάσεις του ΣτΕ.

Ταυτόχρονα, θα έπρεπε να είχε προχωρήσει σε αναδρομικό επανυπολογισμό της εισφοράς αλληλεγγύης για όλες τις περιπτώσεις φορολογουμένων οι οποίοι στις δηλώσεις των ετών 2011-2015 κάλυψαν τις διαφορές φορολογητέου και τεκμαρτού εισοδήματος, ώστε τα επιπλέον ποσά εισφοράς αλληλεγγύης που χρεώθηκαν παράνομα να τους επιστραφούν.

Επιπλέον, δεν θα έπρεπε να επιτραπεί η εφαρμογή των παράνομων αυτών διατάξεων στις φετινές δηλώσεις. Αντί όλων αυτών, το υπουργείου Οικονομικών με το άρθρο 112 του ν. 4387/2011 προσάρμοσε τη νομοθεσία για την εφαρμογή της εισφοράς αλληλεγγύης στις επιταγές του Συντάγματος από τα εισοδήματα του 2016 που θα φορολογηθούν το 2017 και όχι αναδρομικά για τα εισοδήματα των ετών 2010-2015, ως όφειλε.

eleftherostypos.com

Κοινοποιήθηκε η εγκύκλιος 1064/2016 σχετικά με τις μεταβολές ως προς τον υπολογισμό του παρακρατούμενου φόρου και της παρακρατηθείσας ειδικής εισφοράς αλληλεγγύης στο εισόδημα από μισθωτή εργασία και συντάξεις μετά την ψήφιση του ν.4387/2016 και του ν.4389/2016 «Επείγουσες διατάξεις για την εφαρμογή της συμφωνίας δημοσιονομικών στόχων και διαρθρωτικών μεταρρυθμίσεων και άλλες διατάξεις».

Η μείωση του αφορολογήτου, σε συνδυασμό με τις αλλαγές στην έκτακτη εισφορά, φέρνουν αύξηση της μηνιαίας παρακράτησης, ενώ οι μισθωτοί στον ιδιωτικό τομέα θα έχουν και απώλειες από την αύξηση των ασφαλιστικών εισφορών κατά μισή ποσοστιαία μονάδα.

Οι μεγάλοι χαμένοι ιδιωτικοί υπάλληλοι από τη μείωση του αφορολογήτου είναι:

Όσοι δεν έχουν παιδιά και μισθό μόλις πάνω από 617 ευρώ

Όσοι έχουν 1 παιδί και μισθό πάνω από 633 ευρώ, καθώς και

Όσοι έχουν 2 παιδιά και μισθό πάνω από 649 ευρώ.

Επί παραδείγματι:

- Ιδιωτικός υπάλληλος χωρίς παιδιά με 679 ευρώ/μήνα, θα υποστεί συνολική μείωση 16,76 ευρώ/ μήνα.

- Ιδιωτικός υπάλληλος με 1 παιδί και 1.071 ευρώ/μήνα θα έχει απώλεια 13,13 ευρώ/ μήνα.

- Ιδιωτικός υπάλληλος με 2 παιδιά και 1.643 ευρώ/μήνα θα χάσει 18,35 ευρώ/ μήνα.

- Συνταξιούχος με σύνταξη 750/μήνα, θα χάσει 6,57 ευρώ το μήνα λόγω αυξημένης παρακράτησης, ενώ -

- Δημόσιος υπάλληλος με 1 παιδί και μισθό 1.250 ευρώ/μήνα θα έχει απώλεια κάτι παραπάνω από 9 ευρώ το μήνα.

Οι αλλαγές στη φορολογία φέρνουν ελαφρύνσεις σε εργαζόμενους- συνταξιούχους με εισόδημα 30.000 έως 40.000 ευρώ, ενώ ειδικά οι τρίτεκνοι και οι πολύτεκνοι με εισόδημα ως 17.000 ευρώ θα διατηρήσουν το ισχύον αφορολόγητο και θα έχουν μείωση κρατήσεων.

Αναλυτικά:

Μισθός ως 614 ευρώ – Καμία μεταβολή

Μισθός από 621 ως 1.200 ευρώ – Αύξηση φόρου από 0,99 ως 14,07 ευρώ

Μισθός από 1.300 ως 2.000 ευρώ – Αύξηση φόρου από 1,69 ως 19,42 ευρώ

Μισθός από 2.071 ως 3.000 ευρώ – Μείωση φόρου από 4,22 ως 22,44 ευρώ

Για όσους έχουν ένα παιδί και μισθό από 621 ως 1.928 ευρώ η επιβάρυνση θα είναι από 2,11 ως 15,90 ευρώ.

Για μισθωτούς με δύο παιδιά και εισόδημα από 642 ως 1.928 ευρώ θα υπάρξει αύξηση του φόρου από 0,14 ως και 12,38 ευρώ.

Για μισθωτούς με τρία παιδιά η μηνιαία επιβάρυνση αφορά όσους έχουν μισθό από 1.285 ως 1.785 ευρώ το μήνα, για μισθό από 928 ως 1.214 και από 1.857 ως 3.124 ευρώ το μήνα θα υπάρξει ελάφρυνση του φόρου.

Για έναν συνταξιούχο με σύνταξη 750 το μήνα, η απώλεια θα είναι 6,57 ευρώ το μήνα λόγω της αυξημένης παρακράτησης.

Αναλυτικά όλη η εγκύκλιος:

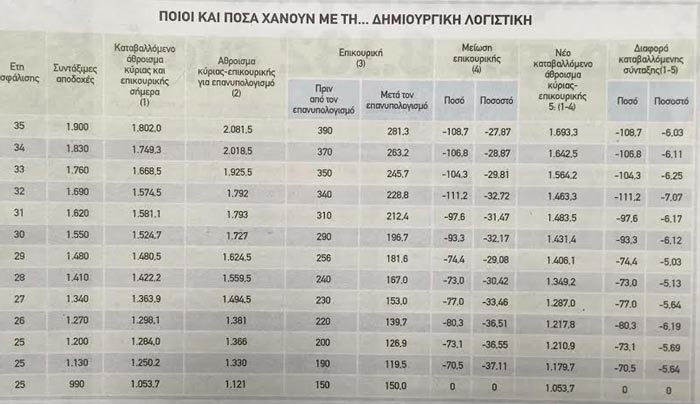

Με «τρικ» Κατρούγκαλου μειώνουν συντάξεις κάτω των 1.300 ευρώ

Απρίλιος 27, 2016Το πλαφόν προστασίας δεν αφορά τα καταβαλλόμενα ποσά -Συνυπολογίζει εισφορά αλληλεγγύης και εισφορά ασθένειας

«Ψαλίδι» έρχεται από τον Ιούνιο και σε συντάξεις κάτω από 1.300 ευρώ με τρικ που εισήγαγε στο νέο ασφαλιστικό ο υπ. Εργασίας Γιώργος Κατρούγκλος. Οι συνταξιούχοι που θα δουν άμεσα μειώσεις στις συντάξεις τους από το νέο ασφαλιστικό είναι πολύ περισσότεροι, από ότι αρχικά υπολόγιζαν.

Το πλαφόν των 1.300 ευρώ κάτω από το οποίο ο υπουργός Εργασίας Γιώργος Κατρούγκαλος λέει ότι δεν θα «πειραχθεί» καμία σύνταξη (άθροισμα κύριας και επικουρικής) είναι πλασματική, καθώς δεν περιλαμβάνει τις σημερινές καταβαλλόμενες συντάξεις που βάσει νόμου υπολογίζεται χωρίς την εισφορά ασθένειας.

Τα 1.300 ευρώ υπολογίζονται περιλαμβάνοντας τόσο την εισφορά αλληλεγγύης από 3% ως 14%, όσο όμως και την εισφορά ασθένειας του 6%.

Με λίγα λόγια για κάποιον συνταξιούχο που χωρίς τις δύο αυτές εισφορές έχει σύνταξη 1.250 ευρώ το μήνα μεικτά δεν εξασφαλίζεται η σύνταξή του καθώς αν προστεθεί το ποσό των εισφορών ο συνταξιούχος αυτός φαίνεται να ξεπερνά τα 1.300 ευρώ και έτσι θα βρεθεί να χάνει μέρος της σύνταξής του.

Με το κόλπο αυτό, δεκάδες χιλιάδες συνταξιούχοι που παίρνουν σήμερα κάτω από τα 1.300 ευρώ, από κύρια και επικουρική θα βρεθούν να υπερβαίνουν το πλαφόν των 1.400 ευρώ και να έχουν μειώσεις στα ποσά των επικουρικών συντάξεων. Το τελικό αποτέλεσμα θα είναι να μειωθούν όχι μόνο οι επικουρικές αλλά και το τελικό άθροισμα με την κύρια σύνταξη. Το μεγάλο τρικ που αποκαλύπτει το κόλπο των μειώσεων κάτω και από τα 1.300 ευρώ φαίνεται στον πίνακα που δημοσιεύει σήμερα η εφημερίδα Ελεύθερος Τύπος με πραγματικές περιπτώσεις συντάξεων.

Περικοπές έως 30% σε καταβαλλόμενες και νέες συντάξεις

Απρίλιος 23, 2016Ολοι όσοι δεν έχουν συνταξιοδοτηθεί, οι υψηλοσυνταξιούχοι (με μηνιαίο εισόδημα από συντάξεις άνω των 1.300 ευρώ ή 1.170 ευρώ κατά μέσω όρο αν αφαιρεθούν οι εισφορές ασθενείας και η εισφορά αλληλεγγύης),

οι συνταξιούχοι που λαμβάνουν μέρισμα από το Μετοχικό Ταμείο Πολιτικών Υπαλλήλων και όσοι δεν έχουν εισπράξει το εφάπαξ, «χάνουν» από τις αλλαγές που προβλέπει το νομοσχέδιο για το Ασφαλιστικό.

Οι μειώσεις, σύμφωνα με εκτιμήσεις στελεχών της κοινωνικής ασφάλισης, θα φθάσουν έως και το 30% προκειμένου να μειωθεί η συνταξιοδοτική δαπάνη και να «κλείσει» η αξιολόγηση στις (συνεχιζόμενες) διαπραγματεύσεις με τους Θεσμούς. Οι βασικές αλλαγές προβλέπουν:

1 Ενοποιήσεις Ταμείων με ένα Ταμείο για κύρια ασφάλιση, ένα για την επικουρική και το εφάπαξ.

2 Υψηλότερες εισφορές για όλους, πλην των χαμηλόμισθων και διπλές εισφορές για παράλληλα ασφαλισμένους (ως μισθωτοί και ως ελεύθεροι επαγγελματίες, ανεξαρτήτως του χρόνου υπαγωγής στην ασφάλιση).

4 Χωρίς καθορισμένο ποσοστό αναπλήρωσης μένουν, για τον χρόνο ασφάλισης από 1/1/2015 και μετά, οι επικουρικές, ενώ το ποσοστό αναπλήρωσης για τα χρόνια ασφάλισης έως τις 31/12/2014 θα είναι 0,45% για κάθε έτος. Το ποσό της καταβαλλόμενης σύνταξης θα διαμορφώνεται με βάση τα δημογραφικά δεδομένα, τα οποία στηρίζονται σε εγκεκριμένους αναλογιστικούς πίνακες θνησιμότητας και το πλασματικό ποσοστό επιστροφής που θα εφαρμόζεται στις συνολικά καταβληθείσες εισφορές και το οποίο θα προκύπτει από την ποσοστιαία μεταβολή των συντάξιμων αποδοχών των ασφαλισμένων.3 Χαμηλότερες κύριες συντάξεις για τους νέους συνταξιούχους. Τα ποσοστά αναπλήρωσης μαζί με την εθνική σύνταξη των 345 ευρώ (για 15 έτη ασφάλισης) και των 384 ευρώ (από τα 20 έτη και πάνω) δίνουν, σε σχέση με ό,τι ίσχυε έως σήμερα και με νέα βάση υπολογισμού τα 15 και σταδιακά όλα τα έτη του εργασιακού βίου, χαμηλότερα ποσά ιδιαίτερα για τους υψηλόμισθους με πάνω από 25 έτη ασφάλισης. Η επιπλέον παροχή, για κάθε έτος που έχει καταβληθεί επιπλέον εισφορά, θα υπολογίζεται με ετήσιο συντελεστή αναπλήρωσης 0,075% για κάθε μία ποσοστιαία μονάδα επιπλέον εισφοράς.

5 Οι ήδη καταβαλλόμενες επικουρικές συντάξεις αναπροσαρμόζονται με εφαρμογή των διατάξεων, εφόσον το άθροισμα κύριας και επικουρικής σύνταξης του δικαιούχου υπερβαίνει το ποσό των χιλίων τριακοσίων (1.300) ευρώ. Για την εφαρμογή του ορίου αυτού, λαμβάνεται υπόψη το καταβαλλόμενο ποσό των συντάξεων συμπεριλαμβανομένης της εισφοράς υγειονομικής περίθαλψης και της Εισφοράς Αλληλεγγύης Συνταξιούχων του άρθρου 38 του ν.3863/2010 (115 Α΄), όπως ισχύει, και των παραγράφων 11, 12 και 13 του άρθρου 44 του ν.3986/2011 (152 Α΄), όπως ισχύει. Σε καμιά περίπτωση δεν επιτρέπεται, μετά την αναπροσαρμογή, το άθροισμα κύριας και επικουρικής σύνταξης να μειωθεί πέραν το ανωτέρω ορίου των 1.300 ευρώ, του υπερβάλλοντος ποσού καταβαλλομένου ως προσωπική διαφορά.

6 Αναδρομικές μειώσεις, από 1/1/2016, θα γίνουν στα μερίσματα του Μετοχικού Ταμείου Πολιτικών Υπαλλήλων για 280.000 συνταξιούχους και στα εκκρεμή εφάπαξ (προβλέπεται νέος τρόπος υπολογισμού με χαμηλότερα ποσοστά αναπλήρωσης).

7 Κανένας συνταξιούχος δεν θα λαμβάνει έως τις 31/12/2018 πάνω από 3.072 ευρώ καθαρά, αν έχει πολλαπλές συντάξεις και 2.304 ευρώ μεικτά ατομική σύνταξη συνυπολογιζομένων των εισφορών υγειονομικής περίθαλψης και αλληλεγγύης συνταξιούχων.

8 Περίπου 120.000 συνταξιούχοι που εισπράττουν σήμερα ΕΚΑΣ 30 ευρώ θα είναι οι πρώτοι που θα χάσουν το επίδομα (σταδιακά καταργείται για όλους έως τα τέλη του 2019).

Imerisia.gr

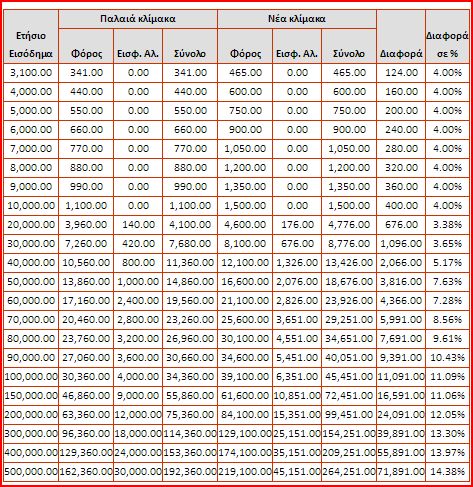

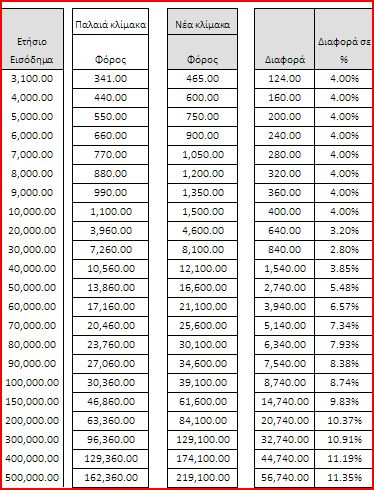

Μεγάλες επιβαρύνσεις για τους ιδιοκτήτες που νοικιάζουν (πίνακες)

Απρίλιος 21, 2016Ο λόγος μας, δυστυχώς, μόνον για επιβαρύνσεις.

Στο επίκεντρο οι έχοντες εισοδήματα από ενοίκια, με τις λέξεις «εισοδήματα» και «έσοδα» λέξεις που τείνουν να διαγραφούν από το λεξιλόγιο.

Οι ιδιοκτήτες ακινήτων θα βρεθούν προ εκπλήξεων με τη νέα κλίμακα για τη φορολόγηση των εισοδημάτων από ακίνητη περιουσία.

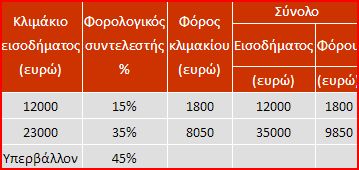

Κλιµάκιο εισοδήµατος Φορολ. συντελεστής Φόρος κλιµακίου Σύνολο Εισοδήµατος Φόρου

12000 15% 1800 12000 1800

23000 35% 8050 35000 9850

Υπερβάλλον 45%

Βάσει της νέας αυτής κλίμακας σύμφωνα με το Taxheaven οι επιβαρύνσεις για τους ιδιοκτήτες ακινήτων που αποκτούν εισόδημα από ακίνητη περιουσία είναι πολύ μεγάλες και ουσιαστικά θα οδηγήσουν σε απόγνωση την ήδη επιβαρυμένη κατηγορία των φορολογουμένων αυτών η οποία πλήττεται από τη φορολογική λαίλαπα των τελευταίων ετών.

Εάν συμπεριλάβουμε και την εισφορά αλληλεγγύης, τότε οι σχετικές επιβαρύνσεις θα έχουν ως ακολούθως: