![]()

![]()

![]()

![]()

![]()

![]()

Σε υποχωρήσεις προβαίνει η κυβέρνηση για να επιστρέψει η Τρόικα

Νοέμβριος 13, 2014Διανύουμε τα τελευταία χιλιόμετρα, θα τα καταφέρουμε σίγουρα δηλώνει ο πρωθυπουργός

Το ξήλωμα των άληκτων δόσεων του ΕΝΦΙΑ και του φόρου εισοδήματος από την ρύθμιση για τις 100 δόσεις δείχνει ότι η κυβέρνηση προβαίνει σε υποχωρήσεις έναντι της Τρόικας προκειμένου να πετύχει την επιστροφή της και να κλείσει η αξιολόγηση.

Ο πρωθυπουργός κ. Αντώνης Σαμαράς μιλώντας χθες σε νέους επιχειρηματίες εμφανίστηκε για μία ακόμη φορά αισιόδοξος λέγοντας ότι διανύουμε τα τελευταία μέτρα μίας επίπονης προσπάθειας αλλά σίγουρα θα τα καταφέρουμε. Βρυξέλλες και Βερολίνο έχουν καταστήσει σαφές ότι η διαπραγμάτευση θα πρέπει να κλείσει σύντομα ώστε να υπάρξει review μέχρι το Eurogroup της 8ης Δεκεμβρίου και να έχει θετικό πρόσημο κατά τις υποδείξεις της Τρόικας προκειμένου να ανοίξει η συζήτηση για την επόμενη ημέρα.

Στο πλαίσιο αυτό ο αντιπρόεδρος της κυβέρνησης μετά τις δύο πρόσφατες συναντήσεις με τον πρωθυπουργό δήλωσε ότι η Τρόικα θα επιστρέψει το ταχύτερο δυνατό για να τηρηθούν τα χρονοδιαγράμματα. Ως προς τον χρονικό ορίζοντα όμως της συνολικής λύσης ο κ. Βενιζέλος ήταν προσεκτικός λέγοντας ότι θα υπάρχει λύση πριν προκύψουν ανάγκες για την χώρα και σε κάθε περίπτωση πριν από την εκλογή του Προέδρου της Δημοκρατίας που θα ξεκινήσει τον Φεβρουάριο.

Όσον αφορά τον ΕΝΦΙΑ το κυβερνητικό επιτελείο έλεγε χθες το βράδυ ότι “έγινε ένα μικρό λάθος που το διορθώνουμε”. Σύμφωνα με πληροφορίες όμως η κυβέρνηση γνώριζε από την αρχή “το μικρό αυτό λάθος” όπως και την αντίρρηση της Τρόικας αλλά επιχείρησε να το θεσπίσει μονομερώς. Αυτό που έγινε είναι ότι η Τρόικα επέμεινε ότι με την συγκεκριμένη ρύθμιση θα υπήρχε κενό περί το ένα δις ευρώ στα έσοδα το οποίο δεν καλύπτοταν από άλλα μέτρα και απαίτησε να αφαιρεθεί ο ΕΝΦΙΑ απειλώντας ότι σε διαφορετική περίπτωση δεν επιστρέφει στην Αθήνα.

Η κυβέρνηση έχει κάνει κι άλλες υποχωρήσεις στα θέματα που υπέδειξε η Τρόικα όπως στο ασφαλιστικό. Από την θέση ότι “το ασφαλιστικό δεν μπαίνει στην συζήτηση τώρα και μεταφέρεται για τον επόμενο χρόνο” μετακινήθηκε ότι “το ασφαλιστικό είναι στην συζήτηση αλλά για διοικητικού χαρακτήρα θέματα και όχι για μείωση συντάξεων και αύξηση ορίων ηλικίας”. Δημιουργεί αυτό ερωτηματικό αν όταν κυβέρνηση λέει ότι η συζήτηση θα ανοίξει τον επόμενο χρόνο εννοεί ότι θα υπάρξουν μειώσεις συντάξεων και αύξηση των ορίων.

Υποχωρήσεις όμως φαίνεται ότι έχουν γίνει και στα εργασιακά αν και η κυβέρνηση αποφεύγει ακόμη να προσδιορίσει σε τί κλίμακα. Η κυβέρνηση προσπαθεί να αποφύγει τις αυξήσεις ΦΠΑ που ζητά η Τρόικα.

Πάντως μετά τις υποχωρήσει διαφαίνεται η προοπτική η Τρόικα να επιστρέψει την προσεχή Κυριακή ή στην αρχή της επόμενης εβδομάδας. Καθώς η συμφωνία θα περιλαμβάνει ρυθμίσεις που θα πρέπει να περάσουν από την Βουλή το κυβερνητικό επιτελείο επεξεργάζεται ήδη τα διλήμματα και το επικοινωνιακό περιτύλιγμα για να πείσει τους βουλευτές της συμπολίτευσης να ψηφίσουν άλλη μία “τελευταία φορά” πριν την επόμενη “τελευταία φορά” που θα είναι το νέο μνημόνιο που θα συνοδεύσει την προληπτική γραμμή στήριξης.

protothema.gr

Υπολογίστε τις δόσεις για την οφειλή σας σε Ταμεία μέσα από παραδείγματα

Νοέμβριος 13, 2014Ξεκίνησε η διαδικασία για τη ρύθμιση των ασφαλιστικών εισφορών στα ταμεία ενώ μέσα στην εβδομάδα θα ανοίξει τις πύλες του και το Taxis για τη ρύθμιση των χρεών στην εφορία.

Ο γενικός γραμματέας Κοινωνικών Ασφαλίσεων Παναγιώτης Κοκκόρης έδωσε στη δημοσιότητα σειρά παραδειγμάτων στα οποία αποτυπώνονται τα βήματα υπολογισμού της ρύθμισης.

ΠΑΡΑΔΕΙΓΜΑ ΜΕ 100 ΔΟΣΕΙΣ

Έστω οφειλέτης με συνολική οφειλή 11.000 (κύρια οφειλή 10.000 ευρώ και πρόστιμα, προσαυξήσεις και λοιπές επιβαρύνσεις 1.000 ευρώ).

Εάν η ανωτέρω, ρυθμιστεί σε 100 δόσεις ακολουθούνται τα εξής βήματα:

1ο βήμα: Ξεχωρίζουμε από τη συνολική οφειλή τα πρόστιμα, προσαυξήσεις και λοιπές επιβαρύνσεις - 1.000 ευρώ.

2ο βήμα: Υπολογίζουμε την έκπτωση στο συνολικό ποσό των προστίμων κλπ που αντιστοιχεί στις 100 δόσεις.

Δηλαδή 1000 ευρώ Χ 20% = 200 ευρώ.

Οπότε τα πρόστιμα κλπ ανέρχονται πλέον στα 800 ευρώ.

3ο βήμα: Αθροίζουμε το ποσό της κύριας οφειλής με το υπόλοιπο των προστίμων προκειμένου να κεφαλαιοποιήσουμε την οφειλή.

Δηλαδή 10.000 ευρώ + 800 ευρώ = 10.800 (κεφαλαιοποιημένη οφειλή).

*4ο βήμα: Υπολογίζουμε το νέο επιτόκιο ύψους 4,56% επί της κεφαλαιοποιημένης οφειλής, προκειμένου να βρούμε το προς ρύθμιση ποσό.

Δηλαδή το προς ρύθμιση ποσό ανέρχεται σε:

11.292,48 [10.800 Χ 4,56% = 492,48 + 10.800].

5ο βήμα: Διαιρούμε το προς ρύθμιση ποσό 11.292,48 με τον αριθμό των δόσεων (100).

Οπότε το ποσό της κάθε δόσης ανέρχεται σε 112,92 ευρώ.

Διευκρινίζεται ότι:

Στο Παράδειγμα αποτυπώνεται ο μηχανισμός υπολογισμού της ρύθμισης και δεν υπολογίζεται με πραγματικά δεδομένα το ποσό του τόκου το οποίο εξευρίσκεται με μαθηματικό τύπο.

ΠΑΡΑΔΕΙΓΜΑ ΜΕ 72 ΔΟΣΕΙΣ

Έστω οφειλέτης με συνολική οφειλή 11.000 (κύρια οφειλή 10.000 ευρώ και πρόστιμα, προσαυξήσεις και λοιπές επιβαρύνσεις 1.000 ευρώ).

Εάν η ανωτέρω, ρυθμιστεί σε 72 δόσεις ακολουθούνται τα εξής βήματα:

1ο βήμα: Ξεχωρίζουμε από τη συνολική οφειλή τα πρόστιμα, προσαυξήσεις και λοιπές επιβαρύνσεις - 1.000 ευρώ.

2ο βήμα: Υπολογίζουμε την έκπτωση στο συνολικό ποσό των προστίμων κλπ που αντιστοιχεί στις 72 δόσεις.

Δηλαδή 1000 ευρώ Χ 30% = 300 ευρώ.

Οπότε τα πρόστιμα κλπ ανέρχονται πλέον στα 700 ευρώ.

3ο βήμα: Αθροίζουμε το ποσό της κύριας οφειλής με το υπόλοιπο των προστίμων προκειμένου να κεφαλαιοποιήσουμε την οφειλή.

Δηλαδή 10.000 ευρώ + 700 ευρώ = 10.700 (κεφαλαιοποιημένη οφειλή).

*4ο βήμα: Υπολογίζουμε το νέο επιτόκιο ύψους 4,56% επί της κεφαλαιοποιημένης οφειλής, προκειμένου να βρούμε το προς ρύθμιση ποσό.

Δηλαδή το προς ρύθμιση ποσό ανέρχεται σε:

11.187,92 [10.700 Χ 4,56% = 487,92 + 10.700].

5ο βήμα: Διαιρούμε το προς ρύθμιση ποσό 11.187,92 με τον αριθμό των δόσεων (72).

Οπότε το ποσό της κάθε δόσης ανέρχεται σε 155,38 ευρώ.

ΠΑΡΑΔΕΙΓΜΑ ΜΕ 48 ΔΟΣΕΙΣ

Έστω οφειλέτης με συνολική οφειλή 11.000 (κύρια οφειλή 10.000 ευρώ και πρόστιμα, προσαυξήσεις και λοιπές επιβαρύνσεις 1.000 ευρώ).

Εάν η ανωτέρω, ρυθμιστεί σε 48 δόσεις ακολουθούνται τα εξής βήματα:

1ο βήμα: Ξεχωρίζουμε από τη συνολική οφειλή τα πρόστιμα, προσαυξήσεις και λοιπές επιβαρύνσεις - 1.000 ευρώ.

2ο βήμα: Υπολογίζουμε την έκπτωση στο συνολικό ποσό των προστίμων κλπ που αντιστοιχεί στις 48 δόσεις.

Δηλαδή 1000 ευρώ Χ 60% = 600 ευρώ.

Οπότε τα πρόστιμα κλπ ανέρχονται πλέον στα 400 ευρώ.

3ο βήμα: Αθροίζουμε το ποσό της κύριας οφειλής με το υπόλοιπο των προστίμων προκειμένου να κεφαλαιοποιήσουμε την οφειλή.

Δηλαδή 10.000 ευρώ + 400 ευρώ = 10.400 (κεφαλαιοποιημένη οφειλή).

*4ο βήμα: Υπολογίζουμε το νέο επιτόκιο ύψους 4,56% επί της κεφαλαιοποιημένης οφειλής, προκειμένου να βρούμε το προς ρύθμιση ποσό.

Δηλαδή το προς ρύθμιση ποσό ανέρχεται σε:

10.874,24 [10.400 Χ 4,56% = 474,24 + 10.400].

5ο βήμα: Διαιρούμε το προς ρύθμιση ποσό 10.874,24 με τον αριθμό των δόσεων (48).

Οπότε το ποσό της κάθε δόσης ανέρχεται σε 226,55 ευρώ.

ΠΑΡΑΔΕΙΓΜΑ ΜΕ 36 ΔΟΣΕΙΣ

Έστω οφειλέτης με συνολική οφειλή 11.000 (κύρια οφειλή 10.000 ευρώ και πρόστιμα, προσαυξήσεις και λοιπές επιβαρύνσεις 1.000 ευρώ).

Εάν η ανωτέρω, ρυθμιστεί σε 36 δόσεις ακολουθούνται τα εξής βήματα:

1ο βήμα: Ξεχωρίζουμε από τη συνολική οφειλή τα πρόστιμα, προσαυξήσεις και λοιπές επιβαρύνσεις - 1.000 ευρώ.

2ο βήμα: Υπολογίζουμε την έκπτωση στο συνολικό ποσό των προστίμων κλπ που αντιστοιχεί στις 36 δόσεις.

Δηλαδή 1000 ευρώ Χ 70% = 700 ευρώ.

Οπότε τα πρόστιμα κλπ ανέρχονται πλέον στα 300 ευρώ.

3ο βήμα: Αθροίζουμε το ποσό της κύριας οφειλής με το υπόλοιπο των προστίμων προκειμένου να κεφαλαιοποιήσουμε την οφειλή.

Δηλαδή 10.000 ευρώ + 300 ευρώ = 10.300 (κεφαλαιοποιημένη οφειλή).

*4ο βήμα: Υπολογίζουμε το νέο επιτόκιο ύψους 4,56% επί της κεφαλαιοποιημένης οφειλής, προκειμένου να βρούμε το προς ρύθμιση ποσό.

Δηλαδή το προς ρύθμιση ποσό ανέρχεται σε:

10.769,68 [10.300 Χ 4,56% = 469,68 + 10.300].

5ο βήμα: Διαιρούμε το προς ρύθμιση ποσό 10.769,68 με τον αριθμό των δόσεων (36).

Οπότε το ποσό της κάθε δόσης ανέρχεται σε 299,16 ευρώ.

tovima.gr

Άτακτη υποχώρηση για τις 100 δόσεις - Τιμωρούν τους συνεπείς

Νοέμβριος 13, 2014Εκτός από την εξαίρεση του ΕΝΦΙΑ που ανακοινώθηκε ήδη, το υπ. Οικονομικών σχεδιάζει να αποσύρει τις ρυθμίσεις για όλες τις οφειλές που δεν ήταν ληξιπρόθεσμες την 1η Οκτωβρίου 2014, ενάντια στην προσωπική δέσμευση του πρωθυπουργού- Κυβερνητικοί αξιωματούχοι μιλούν για αφόρητες πιέσεις της Τρόικας - Αν υποκύψει η κυβέρνηση το πολιτικό κόστος θα είναι πια αβάστακτο

Χρειάστηκαν πέντε ολόκληρα χρόνια μέσα στο Μνημόνιο για να ψηφιστεί επιτέλους ένας νόμος που θα έδινε ανάσα στους φορολογούμενους οι οποίοι στενάζουν κάτω από τα υπέρογκα φορολογικά βάρη που συσσωρεύονται το ένα μετά το άλλο. Όμως χρειάστηκαν μόνο λίγες ώρες προκειμένου ο νόμος αυτός να ξηλωθεί παρά την προσωπική δέσμευση του πρωθυπουργού Αντώνη Σαμαρά ότι θα εφαρμοστεί.

Παράγοντες της αγοράς αλλά και οι περισσότεροι φορολογούμενοι ανέφεραν ότι το μέτρο των 100 δόσεων για όλες τις βεβαιωμένες οφειλές προς το Δημόσιο μέχρι την 1η Οκτωβρίου ήταν ένα μέτρο προς τη σωστή κατεύθυνση το οποίο θα βοηθούσε σημαντικά τους προϋπολογισμούς των νοικοκυριών και των μικρών επιχειρήσεων να ανασάνουν καθώς σύμφωνα με συντηρητικούς υπολογισμούς θα μπορούσαν να εξοικονομηθούν άμεσα πάνω από 1,5 δισ. ευρώ.

Όμως οι αφόρητες και συνεχείς πιέσεις της τρόικας οδήγησαν την κυβέρνηση να αναδιπλωθεί και στην ουσία να ξηλώσει την ευνοϊκή, για το σύνολο των Ελλήνων φορολογουμένων, διάταξη.

Ποιοι μένουν «εκτός»

- Οι οφειλές των δόσεων του ΕΝΦΙΑ που δεν έχουν καταστεί ληξιπρόθεσμες, δηλαδή οι 4 εναπομείνασες δόσεις του νέου φόρου ακινήτων οι οποίες λήγουν στις 29-11-2014, στις 31-12-2014, στις 30-1-2015 και στις 27-2-2015.

- Οι οφειλές των δόσεων του ΕΝΦΙΑ που δεν έχουν καταστεί ληξιπρόθεσμες, δηλαδή οι 4 εναπομείνασες δόσεις του νέου φόρου ακινήτων οι οποίες λήγουν στις 29-11-2014, στις 31-12-2014, στις 30-1-2015 και στις 27-2-2015.

- Οι μη ληξιπρόθεσμες οφειλές του φόρου εισοδήματος, της ειδικής εισφοράς αλληλεγγύης, του τέλους επιτηδεύματος και του φόρου πολυτελούς διαβίωσης του 2014 (πρόκειται για την τρίτη διμηνιαία δόση των οφειλών αυτών, η οποία λήγει να πληρωθεί στις 29-11-2014).

Εκτέθηκαν ανεπανόρθωτα

Ωστόσο η υπαναχώρηση αυτή, εάν τελικώς ψηφιστεί η τροπολογία και παρά τις εντολές του πρωθυπουργού πως «η ρύθμιση είναι νόμο του κράτους και θα εφαρμοστεί», εκθέτει και εκείνους που την έγραψαν αλλά και εκείνους που την ψήφισαν στις 31 Οκτωβρίου, ενώ λογάριαζαν «χωρίς τον ξενοδόχο».

Το χειρότερο όμως είναι ακυρώνει την απήχηση που είχε το ευνοϊκό για τους πολίτες μέτρο, καθώς επιβραβεύει μάλιστα και όσους επέλεξαν επίτηδες «να τα φορτώσουν στον κόκκορα», παίρνοντας … «στο λαιμό τους» τους πολίτες που πίστεψαν τις διαβεβαιώσεις από το υπουργείο Οικονομικών πως η συνέπειά τους θα επιβραβευθεί, εάν παλέψουν με νύχια και με δόντια να κρατήσουν τις ρυθμίσεις τους και πληρώσουν τους φόρους τους, στο κρίσιμο για την διαπραγμάτευση με την Τρόικα τρίμηνο Αυγούστου-Οκτωβρίου.

Εκτέθηκαν ανεπανόρθωτα

Ωστόσο η υπαναχώρηση αυτή, εάν τελικώς ψηφιστεί η τροπολογία και παρά τις εντολές του πρωθυπουργού πως «η ρύθμιση είναι νόμο του κράτους και θα εφαρμοστεί», εκθέτει και εκείνους που την έγραψαν αλλά και εκείνους που την ψήφισαν στις 31 Οκτωβρίου, ενώ λογάριαζαν «χωρίς τον ξενοδόχο».

Το χειρότερο όμως είναι ακυρώνει την απήχηση που είχε το ευνοϊκό για τους πολίτες μέτρο, καθώς επιβραβεύει μάλιστα και όσους επέλεξαν επίτηδες «να τα φορτώσουν στον κόκκορα», παίρνοντας … «στο λαιμό τους» τους πολίτες που πίστεψαν τις διαβεβαιώσεις από το υπουργείο Οικονομικών πως η συνέπειά τους θα επιβραβευθεί, εάν παλέψουν με νύχια και με δόντια να κρατήσουν τις ρυθμίσεις τους και πληρώσουν τους φόρους τους, στο κρίσιμο για την διαπραγμάτευση με την Τρόικα τρίμηνο Αυγούστου-Οκτωβρίου.

Αντιθέτως όμως, η κυβέρνηση επιβραβεύει τελικώς τους 750.000 φορολογουμένους που, είτε από πραγματική αδυναμία, είτε και από σκοπιμότητα, σταμάτησαν να πληρώνουν.

Και ιδού γιατί:

- οι φορολογούμενοι που «κουβαλούν» χρέη προ του 2013 προς την εφορία αυξήθηκαν κατά σχεδόν 600.000 μέσα σε τρεις μήνες

Και ιδού γιατί:

- οι φορολογούμενοι που «κουβαλούν» χρέη προ του 2013 προς την εφορία αυξήθηκαν κατά σχεδόν 600.000 μέσα σε τρεις μήνες

- μέχρι τον Ιούνιο ήσαν 2.256.449. Από τα τέλη Ιουλίου όμως που ξεκίνησαν οι διαρροές περί επικείμενης ρύθμισης, αυξήθηκαν ραγδαία κατά 195.000 και έφτασαν σε 2.451.909 τον Αύγουστο.

-επειδή τότε δεν «έτρεχαν» πληρωμές ΕΝΦΙΑ και φόρου εισοδήματος, όσοι είχαν «νέα χρέη» παρέμειναν στάσιμοι (περίπου 1.150.000 οφειλέτες).

- από τους συνολικά 3,6 εκατ. οφειλέτες του Αυγούστου, το υπουργείο Οικονομικών υπολογίζει ότι έφτασαν ήδη έως τον Οκτώβριο στα 4 εκατομμύρια (+400.000 εναντι του Αυγούστου πριν την εξαγγελία του πρωθυπουργού στην ΔΕΘ ή +600.000 έναντι του Ιουνίου πριν αρχίσουν οι διαρροές για τη νέα ρύθμιση).

- συνολικά από 1ης Ιουλίου μεχρι σήμερα, αυξήθηκαν ξαφνικά κατά σχεδόν 17,5% (από τα 3,4 εκατ. σε 4 εκατ. οφειλέτες), κάτι που δεν θεωρείται εξ ολοκλήρου απόρροια της οικονομικής αδυναμίας των φορολογουμένων, αλλά κυρίως αποτέλεσμα της προσδοκίας υπαγωγής στη ρύθμιση και χαλάρωσης των εισπρακτικών μέτρων.

Αυτό σημαίνει όμως ότι, από τους συνολικά 6,5 εκατ. φορολογουμένους της χώρας, οι 2,5 εκατομμύρια φορολογούμενοι που έχουν «στεγνώσει» για να πληρώνουν ή να τηρούν με συνέπεια τις ρυθμίσεις τους, θα παραμένουν εκτός των 100 δόσεων αν δεν αντέχουν να πληρώνουν διαρκώς στην ώρα τους όλες τις τρέχουσες οφειλές τους. Αν η ρύθμιση εφαρμοζόταν τον Σεπτέμβριο που εξαγγέλθηκε, οι συνεπείς θα ήσαν πάνω από 3 εκατομμύρια (ο 1 στους 2 φορολογούμενους) αλλά οι εισπράξεις εσόδων θα επέτρεπαν στην κυβέρνηση να προχωρησει στην ένταξή τους στη ρύθμιση.

Αντιθέτως όσοι (πονηρά φερόμενοι) κράτησαν ρευστότητα τριών μηνών επειδή δεν πλήρωναν την εφορία, μπορούν τώρα ευκολότερα να τακτοποιήσουν τις νέες οφειλές όπως απαιτεί η ρύθμιση, επωφελούμενοι από τις 100 δόσεις και τις απαλλαγές 20%-100% που προβλέπει το υπόλοιπο μέρος του ν.4305/2014 που θα παραμείνει ενεργό.

«Μακάρι να είχαμε λεφτά για να τους βάλουμε όλους»

‘Ετσι μέσα σε μόνο δύο μήνες, από τέλος Ιουνίου μέχρι τέλος Αυγούστου (όταν οι οφειλέτες αυξήθηκαν από 3,4 σε 3,6 εκατομμύρια) τα απλήρωτα νέα χρέη προς την Εφορία αυξήθηκαν κατά 2 δισ. ευρώ - από τα 65,8 δισ. ευρώ στα 67,8 δισ. ευρώ. Τέλος Σεπτεμβρίου τα απλήρωτα χρέη στην εφορία ξεπέρασαν για πρώτη φορά τα 70 δισ. ευρώ (έφτασαν στα 75 μαζί με τα χρέη στα τελωνεία).

Αντιθέτως όσοι (πονηρά φερόμενοι) κράτησαν ρευστότητα τριών μηνών επειδή δεν πλήρωναν την εφορία, μπορούν τώρα ευκολότερα να τακτοποιήσουν τις νέες οφειλές όπως απαιτεί η ρύθμιση, επωφελούμενοι από τις 100 δόσεις και τις απαλλαγές 20%-100% που προβλέπει το υπόλοιπο μέρος του ν.4305/2014 που θα παραμείνει ενεργό.

«Μακάρι να είχαμε λεφτά για να τους βάλουμε όλους»

‘Ετσι μέσα σε μόνο δύο μήνες, από τέλος Ιουνίου μέχρι τέλος Αυγούστου (όταν οι οφειλέτες αυξήθηκαν από 3,4 σε 3,6 εκατομμύρια) τα απλήρωτα νέα χρέη προς την Εφορία αυξήθηκαν κατά 2 δισ. ευρώ - από τα 65,8 δισ. ευρώ στα 67,8 δισ. ευρώ. Τέλος Σεπτεμβρίου τα απλήρωτα χρέη στην εφορία ξεπέρασαν για πρώτη φορά τα 70 δισ. ευρώ (έφτασαν στα 75 μαζί με τα χρέη στα τελωνεία).

Αντίστοιχα και οι οι εισπράξεις φόρων στο δεκάμηνο Ιανουαρίου-Οκτωβρίου, σύμφωνα με πληροφορίες, εμφάνισαν υστέρηση 900 εκατ. ευρώ έναντι των στόχων, ενώ έως και τον Ιούλιο σημείωναν …υπέρβαση 700 εκατ. ευρώ!

Κάπου εκεί φαίνεται πως χάθηκε η μάχη με την Τρόικα αφού οι συνομιλίες στο Παρίσι και οι εξαγγελίες του πρωθυπουργού γίνονταν με υπέρβαση εσόδων, ενώ σήμερα με έλλειμμα. Η «μαύρη τρύπα» των εσόδων φτάνει έτσι στο 1,5 δισ. ευρώ σε 3 μήνες, κάτι που προφανώς οφείλεται και στην καθυστέρηση εφαρμογής της ρύθμισης.

Για το λόγο αυτό, σημαίνων κυβερνητικός παράγοντας που εμπλέκεται στην υπόθεση επιχειρούσε να δικαιολογήσει την υπαναχώρηση της κυβέρνησης, λέγοντας πως «μακάρι να είχαμε έσοδα για να βάλουμε όλους στη ρύθμιση».

Κάπου εκεί φαίνεται πως χάθηκε η μάχη με την Τρόικα αφού οι συνομιλίες στο Παρίσι και οι εξαγγελίες του πρωθυπουργού γίνονταν με υπέρβαση εσόδων, ενώ σήμερα με έλλειμμα. Η «μαύρη τρύπα» των εσόδων φτάνει έτσι στο 1,5 δισ. ευρώ σε 3 μήνες, κάτι που προφανώς οφείλεται και στην καθυστέρηση εφαρμογής της ρύθμισης.

Για το λόγο αυτό, σημαίνων κυβερνητικός παράγοντας που εμπλέκεται στην υπόθεση επιχειρούσε να δικαιολογήσει την υπαναχώρηση της κυβέρνησης, λέγοντας πως «μακάρι να είχαμε έσοδα για να βάλουμε όλους στη ρύθμιση».

protothema.gr

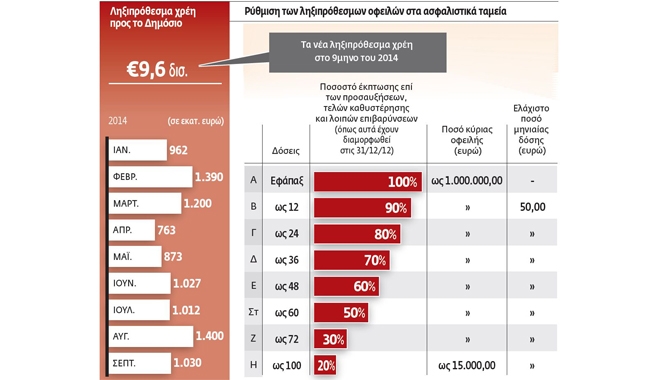

Σε πόσες δόσεις συμφέρει να ρυθμίσω τα χρέη μου;

Νοέμβριος 12, 2014Πυρετός επικρατεί στα λογιστήρια των επιχειρήσεων και στα λογιστικά γραφεία όπου προστρέχουν ελεύθεροι επαγγελματίες και φορολογούμενοι προκειμένου να ερμηνεύσουν τις διατάξεις για τη ρύθμιση των οφειλών στην Εφορία και στα ασφαλιστικά ταμεία και να καταλήξουν σε ποια λύση τούς συμφέρει να υπαχθούν.

Η ρύθμιση ισχύει για όλους τους φόρους και τις ασφαλιστικές υποχρεώσεις που δεν έχουν καταβάλει ως την 1η Οκτωβρίου 2014, αλλά και τους βεβαιωμένους φόρους ως αυτή την ημερομηνία. Δηλαδή για τον φόρο εισοδήματος του προηγούμενου έτους, φόρους κληρονομιάς, ακόμη και για τις δόσεις του ΕΝΦΙΑ που δεν έχουν καταβληθεί.

Η γενική αρχή είναι ότι όσοι έχουν οφειλές ως 15.000 ευρώ μπορούν να τακτοποιήσουν την οφειλή τους ως 100 μηνιαίες δόσεις και όσοι χρωστούν μεγάλα ποσά - από 15.000 ως 1.000.000 ευρώ - σε 72 δόσεις.

Το ερώτημα όμως που τίθεται είναι σε πόσες δόσεις συμφέρει να ξεπληρώσει κανείς το χρέος του δεδομένου ότι ο αριθμός των δόσεων είναι αντιστρόφως ανάλογος με τις εκπτώσεις επί των προσαυξήσεων. Για 12 δόσεις η έκπτωση είναι 90% ενώ για τις 100 δόσεις περιορίζεται στο 20%.

Με βάση τις διευκρινίσεις που δόθηκαν από τα συναρμόδια υπουργεία, φοροτεχνικοί και λογιστές σημειώνουν τα εξής:

1. Οσοι έχουν παλιές οφειλές, δηλαδή πριν από το 2013, επειδή έχουν συσσωρευτεί πολλές προσαυξήσεις, τους συμφέρει - αν βέβαια έχουν την οικονομική δυνατότητα - να ρυθμίσουν τα χρέη τους σε 60 δόσεις, αφού το «κούρεμα» των προσαυξήσεων είναι 50% και όχι σε 72 δόσεις αφού το «κούρεμα» περιορίζεται στο 30%.

2. Οσοι έχουν οφειλές από το 2013 και μετά, τους συμφέρει να ρυθμίσουν σε 12 ή 24 δόσεις με «κούρεμα» προστίμων και προσαυξήσεων 90% ή 80% αντιστοίχως και όχι να καταβάλουν εφάπαξ με «κούρεμα» 100%, με δεδομένο ότι οι προσαυξήσεις είναι σχετικά περιορισμένες.

3. Για όσους είναι στη ρύθμιση της Νέα Αρχής και μπορούν να εξυπηρετούν τις 48 δόσεις, συστήνεται η παραμονή σε αυτήν, αφού έχουν ως κίνητρο επιπλέον «κούρεμα» 20% στις προσαυξήσεις, που αποτελούν μεγάλο μέρος της συνολικής συσσωρευμένης οφειλής.

Το μειωμένο επιτόκιο και το προβλεπόμενο «κούρεμα» εφαρμόζονται αναδρομικά από 1/1/2013 με Ατομικό Φύλλο Εκπτωσης που συντάσσεται από τον προϊστάμενο της αρμόδιας Εφορίας.

tovima.gr

Ρύθμιση οφειλών: Αποπληρωμή εκκρεμών δόσεων ΕΝΦΙΑ σε βάθος 8,5 ετών

Νοέμβριος 11, 2014Τη δυνατότητα να ρυθμίσουν σε βάθος 8,5 ετών τον ΕΝΦΙΑ, αλλά και το φόρο εισοδήματος 2014 που κανονικά θα έπρεπε να καταβάλουν μέσα στο επόμενο διάστημα δίνει στους φορολογουμένους η απόφαση της Γενικής Γραμματείας Δημοσίων Εσόδων για την εφαρμογή της ρύθμισης των 100 δόσεων για χρέη προς τις εφορίες και τα τελωνεία.

Η απόφαση της γενικής γραμματέως Δημοσίων Εσόδων Κατερίνας Σαββαΐδου που δημοσιεύτηκε χθες Δευτέρα στην Εφημερίδα της Κυβερνήσεως και αναφέρεται στους όρους και τις προϋποθέσεις υπαγωγής στη ρύθμιση ληξιπρόθεσμων φορολογικών οφειλών, στη διαδικασία καταβολής των χρεών, αλλά και τις περιπτώσεις απώλειας της ευνοϊκής ρύθμισης προβλέπει πως στη ρύθμιση υπάγεται το σύνολο των βεβαιωμένων έως και την 1η Οκτωβρίου 2014, αλλά και των ληξιπρόθεσμων έως και την ημερομηνία της αίτησης οφειλών, που δεν έχουν τακτοποιηθεί κατά νόμιμο τρόπο με αναστολή πληρωμής ή διευκόλυνση ή άλλη νομοθετική ρύθμιση τμηματικής καταβολής οφειλών.

Αυτό σημαίνει απλά ότι όσοι θα έπρεπε έως το τέλος Νοεμβρίου 2014 και το τέλος Φεβρουαρίου 2015 να έχουν καταβάλει αντίστοιχα τις εναπομείνασες δόσεις του φόρου εισοδήματος και του ΕΝΦΙΑ μπορούν να μη το κάνουν και να τις αφήσουν να καταστούν ληξιπρόθεσμες, προκειμένου να τις εντάξουν σε ρύθμιση καταθέτοντας τη σχετική αίτηση μέσω του Taxis το αργότερο έως τις 31 Μαρτίου 2015 που λήγει η σχετική προθεσμία.

Σύμφωνα με την απόφαση, η αίτηση για υπαγωγή στη ρύθμιση των διατάξεων του άρθρου 51 «Ρύθμιση οφειλών προς τη Φορολογική Διοίκηση» του ν. 4305/2014 υποβάλλεται ηλεκτρονικά, μέσω διαδικτυακής εφαρμογής για όλες τις περιπτώσεις που αυτό υποστηρίζεται τεχνικά. Εξαιρετικά και σε περίπτωση που υφίσταται τεχνική αδυναμία διαδικτυακής υποστήριξης, η αίτηση υποβάλλεται στη Δ.Ο.Υ./ Τελωνείο/Υπηρεσία, ο Προϊστάμενος της οποίας είναι αρμόδιος για την επιδίωξη της είσπραξης της οφειλής, ο οποίος εξετάζει την αίτηση και τις προϋποθέσεις υπαγωγής.

Η καταβολή των δόσεων διενεργείται στους φορείς είσπραξης (Τράπεζες κλπ) με την χρήση μοναδικού κωδικού πληρωμής ή στην κατά περίπτωση υπηρεσία της φορολογικής διοίκησης.Η πρώτη δόση της ρύθμισης είναι καταβλητέα μέσα σε τρεις εργάσιμες ημέρες από την ημερομηνία υποβολής της αίτησης για υπαγωγή στη ρύθμιση, οι δε επόμενες δόσεις την τελευταία εργάσιμη ημέρα των επόμενων μηνών. Η καταβολή της οφειλής δύναται να πραγματοποιείται μέσω πάγιας εντολής στους φορείς είσπραξης.

Υποχρεωτικά υπάγεται στη ρύθμιση το σύνολο των βεβαιωμένων έως και την 1η Οκτωβρίου 2014 και ληξιπρόθεσμων έως και την ημερομηνία της αίτησης οφειλών, που δεν έχουν τακτοποιηθεί κατά νόμιμο τρόπο με αναστολή πληρωμής ή διευκόλυνση ή άλλη νομοθετική ρύθμιση τμηματικής καταβολής οφειλών.

Μετά από επιλογή του οφειλέτη μπορούν να υπαχθούν βεβαιωμένες έως και την 1η Οκτωβρίου 2014 οφειλές που τελούν σε διοικητική ή δικαστική ή εκ του νόμου αναστολή κατά την ημερομηνία της αίτησης υπαγωγής, βεβαιωμένες έως και την 1η Οκτωβρίου 2014 οφειλές που δεν έχουν καταστεί ληξιπρόθεσμες κατά την ημερομηνία της αίτησης υπαγωγής, βεβαιωμένες έως και την 1η Οκτωβρίου 2014 οφειλές που κατά την ημερομηνία της αίτησης υπαγωγής έχουν υπαχθεί σε ρύθμιση ή διευκόλυνση τμηματικής καταβολής οφειλών, των οποίων οι όροι τηρούνται. Στην περίπτωση υπαγωγής στη νέα ρύθμιση, επέρχεται απώλεια των ανωτέρω διευκολύνσεων ή ρυθμίσεων τμηματικής καταβολής χρεών.

Δεν υπάγονται οφειλές που δεν δύνανται να υπαχθούν σε νομοθετική ρύθμιση τμηματικής καταβολής οφειλών. Ομοίως δεν υπάγονται οφειλές η αποπληρωμή των οποίων έχει ρυθμιστεί από συμφωνία που επικυρώθηκε με δικαστική απόφαση κατ΄άρθρα 99 επ. Πτωχευτικού Κώδικα, 44 ν. 1892/90 ή άλλες διατάξεις, εκτός εάν προβλέπεται διαφορετικά στη συμφωνία.

Η ρύθμιση χορηγείται ανά οφειλέτη και για τις ως άνω οφειλές για τις οποίες έχει ευθύνη καταβολής. Ο οφειλέτης τυγχάνει των ευεργετημάτων της ρύθμισης μετά την καταβολή της πρώτης δόσης αυτής. Η υποχρεωτικά υπαγόμενη στη ρύθμιση βασική οφειλή δεν μπορεί να ξεπερνά το 1 εκατ. ευρώ.

Προϋποθέσεις υπαγωγής

Για την υπαγωγή στη ρύθμιση πρέπει ο οφειλέτης να έχει υποβάλει τις προβλεπόμενες από τον νόμο φορολογικές δηλώσεις, ταυτόχρονα με την υποβολή της αίτησης. Εφόσον κατά τη διενέργεια των αυτοματοποιημένων ελέγχων από την ηλεκτρονική εφαρμογή προκύψει εκκρεμότητα υποβολής φορολογικής δήλωσης, αυτή πρέπει πρώτα να τακτοποιηθεί και στη συνέχεια ο οφειλέτης δύναται να υποβάλει αίτηση υπαγωγής. Για την υπαγωγή σε αριθμό δόσεων άνω των 72 έως και 100, το ποσό της συνολικά ρυθμιζόμενης βασικής οφειλής δεν μπορεί να υπερβαίνει τις 15.000.

Οι οφειλέτες που έχουν υπαχθεί στη ρύθμιση «τελευταίας ευκαιρίας» και τηρούν τους όρους της ρύθμισης αυτής τυγχάνουν αναδρομικά των εκπτώσεων και των πρόσθετων ευεργετημάτων του ν. 4305/2014. Ειδικότερα για τους οφειλέτες που επιλέξουν να υπαγάγουν την εναπομένουσα ρυθμισμένη οφειλή τους στη ρύθμιση του ν. 4305/2014, οι ανωτέρω εκπτώσεις δύνανται να χορηγηθούν μετά την καταβολή της πρώτης δόσης αυτής.

Για όσους οφειλέτες δεν επιλέξουν με σχετική αίτηση και έως την 31η Μαρτίου 2015 την υπαγωγή τους στη ρύθμιση του ν.4305/2014 ή την διατήρηση της ρύθμισης του ν. 4152/2013, θεωρείται ότι έχουν επιλέξει τη διατήρηση της ρύθμισης του ν. 4152/2013 με τα σχετικά ευεργετήματα του ν. 4305/2014. Αίτηση για διατήρηση της ρύθμισης του ν. 4152/2013 υποβάλλεται άπαξ έως τις 31.03.2015.

Οι απαλλαγές διενεργούνται για τις οφειλές που είναι βεβαιωμένες στις Δημόσιες Οικονομικές Υπηρεσίες και στα Ελεγκτικά Κέντρα, επί των εξοφλημένων δόσεων ρύθμισης, με Ατομικό Φύλλο Έκπτωσης (ΑΦΕΚ), το οποίο συντάσσεται από τον αρμόδιο για τη χορήγηση της ρύθμισης «τελευταίας ευκαιρίας» Προϊστάμενο, ο οποίος ελέγχει και την τήρηση των όρων της, σύμφωνα με τις διατάξεις του ν.4152/13 και της απόφασης ΓΓΔΕ ΠΟΛ 1111/2013, λαμβάνοντας υπόψη το προτεινόμενο προς επιστροφή ποσό από την ηλεκτρονική εφαρμογή.

Το ΑΦΕΚ εκκαθαρίζεται και εξοφλείται από το τμήμα Εσόδων της υπηρεσίας όπου είναι βεβαιωμένη η οφειλή, εντός 90 ημερών από την ημερομηνία που ορίζεται στο πρώτο εδάφιο του ν. 4305/2014. Το συνολικό επιστρεφόμενο ποσό πιστώνεται κατά προτεραιότητα στις δόσεις της ρύθμισης.

Για τις οφειλές που είναι βεβαιωμένες στα Τελωνεία με την έκδοση απόφασης απαλλαγής προσαυξήσεων, τόκων και προστίμων εκπρόθεσμης καταβολής και στην περίπτωση που προκύψει υπόλοιπο προς επιστροφή ποσό θα διενεργείται με τη διαδικασία επιστροφής αχρεωστήτως εισπραχθέντων.

Απώλεια της ρύθμισης

Η ρύθμιση απόλλυται, με συνέπεια την υποχρεωτική άμεση καταβολή του υπολοίπου της οφειλής σύμφωνα με τα στοιχεία βεβαίωσης και την άμεση επιδίωξη της είσπραξής του με όλα τα προβλεπόμενα από την ισχύουσα νομοθεσία μέτρα, εάν ο οφειλέτης δεν είναι φορολογικά ενήμερος από την ημερομηνία υπαγωγής και καθ’ όλη τη διάρκεια της ρύθμισης ή δεν καταβάλλει εμπρόθεσμα μία δόση της ρύθμισης κατά τη διάρκεια του πρώτου εξαμήνου της ρύθμισης ή δεν καταβάλλει εμπρόθεσμα μέχρι δύο δόσεις ανά έτος προγράμματος ρύθμισης ή δεν καταβάλλει εμπρόθεσμα μία δόση της ρύθμισης ανά έτος προγράμματος ρύθμισης για χρονικό διάστημα μέχρι δύο μήνες ή έχει δηλώσει ανακριβή στοιχεία προκειμένου να του χορηγηθεί η ρύθμιση.

Γενικώς, στην περίπτωση που διαπιστωθεί σε οποιοδήποτε στάδιο της ρύθμισης ότι δεν πληρούνται οι όροι των διατάξεων του 4305/2014 και της παρούσας απόφασης, η ρύθμιση απόλλυται και ο οφειλέτης χάνει τα ευεργετήματα της ρύθμισης.

Στην απόφαση ξεκαθαρίζεται πως σε έκτακτες περιπτώσεις που για την οποιαδήποτε αιτία δεν εμφανίζονται στο πληροφοριακό σύστημα των Δ.Ο.Υ.οι σχετικές πληρωμές, ο αιτών οφείλει να προσκομίζει στην αρμόδια Δ.Ο.Υ.το σχετικό παραστατικό πληρωμής, για την αξιολόγηση του αιτήματος αποδεικτικού ενημερότητας.

Κατά την ημερομηνία της αίτησης υπολογίζονται οι απαλλαγές του ν. 4305/2014. Από την ίδια ημερομηνία υπολογίζεται τόκος που ανέρχεται σε 4.56% ετησίωςκαι επιβαρύνει τις υπαχθείσες στη ρύθμιση οφειλές. Από την υπαγωγή στη ρύθμιση και ενόσω αυτή διαρκεί, οι οφειλές δεν επιβαρύνονται με τις κατά ΚΕΔΕ και κατά ΚΦΔ προσαυξήσεις, τόκους και πρόστιμα εκπρόθεσμης καταβολής. Το ελάχιστο συνολικό ποσό μηνιαίας δόσης της ρύθμισης δεν μπορεί να είναι μικρότερο των 50 ευρώ.

Δυνατότητα αλλαγής προγράμματος ρύθμισης

Εφόσον ο οφειλέτης επιθυμεί σε οποιοδήποτε στάδιο της ρύθμισης να εξοφλήσει εφάπαξ τις υπόλοιπες δόσεις των ρυθμισμένων οφειλών, ή σε περίπτωση εξόφλησης του συνόλου της οφειλής με οποιοδήποτε τρόπο, ο οφειλέτης θα τύχει απαλλαγής επί του εναπομείναντος ποσού των προσαυξήσεων, τόκων και προστίμων εκπρόθεσμης καταβολής κατά ποσοστό ίσο με αυτό που αντιστοιχεί στον αριθμό των μηνιαίων δόσεων σύμφωνα με το νέο πρόγραμμα ρύθμισης, που τελικά διαμορφώνεται.

Ο οφειλέτης που έχει υπαχθεί σε πρόγραμμα ρύθμισης οφειλών του ν. 4305/2014 δύναται να επιλέξει την υπαγωγή του σε άλλο πρόγραμμα ρύθμισης της ίδιας περίπτωσης με διαφορετικό αριθμό δόσεων για το υπόλοιπο προς καταβολή ποσό και υπό τις ίδιες προϋποθέσεις.

Στην περίπτωση αυτή δικαιούται απαλλαγή από τις προσαυξήσεις, τόκους και πρόστιμα εκπρόθεσμης καταβολής για το εναπομείναν ποσό σύμφωνα με το νέο πρόγραμμα ρύθμισης. Ο συνολικός αριθμός των μηνιαίων δόσεων δεν μπορεί να υπερβαίνει τις εβδομήντα 72 ή τις 100 κατά περίπτωση, υπολογιζόμενος από την πρώτη δόση του αρχικού προγράμματος ρύθμισης.

Από την ημερομηνία δημοσίευσης την απόφασης αυτής και μέχρι την 31η Μαρτίου 2015, δεν επιτρέπεται η χορήγηση ρυθμίσεων τμηματικής καταβολήςκατά τις διατάξεις του ν. 4152/2013 για τους οφειλέτες που εμπίπτουν στο πεδίο εφαρμογής του 4305/2014. Για το ίδιο χρονικό διάστημα, η αίτηση χορήγησης ρυθμίσεων υπαγωγής στη ρύθμιση του ν. 4152/2013 δεν δύναται να υποβληθεί ηλεκτρονικά.

in.gr