![]()

![]()

![]()

![]()

![]()

![]()

Αλλαγές στη διαδικασία πληρωμών όσων κερδίζουν στη φορολοταρία προβλέπει απόφαση του επικεφαλής της Ανεξάρτητης Αρχής Δημοσίων Εσόδων Γιώργου Πιτσιλή και του υφυπουργού Οικονομικών Απόστολου Βεσυρόπουλου.

Η απόφαση αναφέρει πως αρμόδια υπηρεσία για τη διενέργεια των μηχανογραφικών διαδικασιών χορήγησης του επάθλου στους δικαιούχους θα είναι πλέον η Διεύθυνση Ανάπτυξης Φορολογικών Εφαρμογών της ΑΑΔΕ και όχι η Διεύθυνση Ηλεκτρονικής Διακυβέρνησης.

Όπως ξεκαθαρίζεται , η Διεύθυνση Ανάπτυξης Φορολογικών Εφαρμογών δεν θεωρείται δημόσιος υπόλογος και ευθύνεται μόνο για τυχόν λάθη κατά την επεξεργασία από δική της υπαιτιότητα.

Όπως αποσαφηνίζεται στην απόφαση η πληρωμή του χρηματικού επάθλου της φορολοταρίας θα διενεργείται μέσω Παροχών Υπηρεσιών Πληρωμών με συγκεκριμένα βήματα. Αρχικά, η Διεύθυνση Ανάπτυξης Φορολογικών Εφαρμογών της ΑΑΔΕ κατόπιν επεξεργασίας των στοιχείων που διαθέτει λόγω αρμοδιότητας της, πριν από κάθε πληρωμή δημιουργεί:

Αναλυτική κατάσταση δικαιούχων σε ηλεκτρονική μορφή, με βάση τα στοιχεία της κλήρωσης, η οποία περιλαμβάνει τα πλήρη στοιχεία των δικαιούχων (ονοματεπώνυμο, πατρώνυμο, ταχυδρομική διεύθυνση, Α.Φ.Μ.), τον αριθμό λογαριασμού πληρωμών σε μορφή ΙΒΑΝ, τον αντίστοιχο Πάροχο Υπηρεσιών Πληρωμών στον οποίο τηρείται ο λογαριασμός και το δικαιούμενο ποσό επάθλου. Η ηλεκτρονική μορφή της κατάστασης αυτής είναι επεξεργάσιμη από την εταιρεία «Διατραπεζικά Συστήματα Α.Ε.» (ΔΙΑΣ Α.Ε.) προς την οποία και διαβιβάζεται.

Συγκεντρωτική κατάσταση σε έντυπη και ηλεκτρονική μορφή που περιλαμβάνει, ολογράφως και αριθμητικώς, ανά τράπεζα ή οργανισμό πληρωμής, το συνολικό ποσό του επάθλου και το πλήθος των δικαιούχων.

Η έντυπη συγκεντρωτική κατάσταση αποστέλλεται από τη Διεύθυνση Ανάπτυξης Φορολογικών Εφαρμογών, στη Γενική Διεύθυνση Οικονομικών Υπηρεσιών της ΑΑΔΕ μέσω της οποίας διαβιβάζεται στη Διεύθυνση Λογαριασμών και Ταμειακού Προγραμματισμού του Γενικού Λογιστηρίου του Κράτους, η οποία εκδίδει ειδική εντολή προς την Τράπεζα της Ελλάδος για χρέωση του λογαριασμού του Ελληνικού Δημοσίου και την πίστωση του ενδιάμεσου λογαριασμού του Ελληνικού Δημοσίου που τηρείται στην Τράπεζα της Ελλάδος, με το συνολικό ποσό προς τους δικαιούχους και με το ποσό που αφορά το συνολικό ανά συναλλαγή κόστος προς τρίτους.

Ύστερα από την έγκριση της Διεύθυνσης Λογαριασμών και Ταμειακού Προγραμματισμού του Γενικού Λογιστηρίου του Κράτους, η οποία παρέχεται ηλεκτρονικά μέσω διαδικτυακής εφαρμογής, θα χρεώνεται ο λογαριασμός του Δημοσίου που τηρείται στην Τράπεζα της Ελλάδος προκειμένου να διοδευθούν οι επιμέρους πληρωμές προς τους λογαριασμούς πληρωμών των τελικών δικαιούχων.

Όπως ξεκαθαρίζεται, τα ποσά που αποτυγχάνουν να πληρωθούν θα επιστρέφονται στο λογαριασμό του Δημοσίου που τηρείται στην Τράπεζα της Ελλάδος με αιτιολογία κίνησης τον ειδικό κωδικό πληρωμής της ΔΙΑΣ ΑΕ και λογιστικοποιούνται στα έσοδα του προϋπολογισμού. Για τις αποτυχούσες πληρωμές η ΔΙΑΣ ΑΕ θα ενημερώνει τη Διεύθυνση Ανάπτυξης Φορολογικών Εφαρμογών, προκειμένου να ενημερωθούν οι δικαιούχοι και να συμπεριληφθούν στην επόμενη πληρωμή.

Το έπαθλο της φορολοταρίας είναι αφορολόγητο, δεν αποτελεί εισόδημα και δεν υπόκειται σε καμιά κράτηση υπέρ του Δημοσίου ή τρίτου.

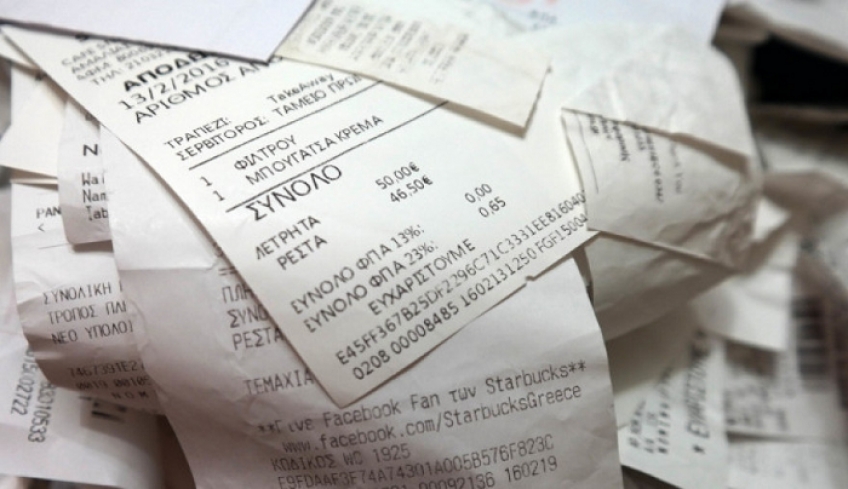

Τέλος το κυνήγι αποδείξεων: QR Codes, διασύνδεση ταμειακών, «ράμπο» με λάπτοπ και τα άλλα «όπλα» της ΑΑΔΕ

Μάιος 15, 2021Τέλος στο… παραδοσιακό κυνήγι των αποδείξεων στα τραπεζάκια και στις σακούλες των καταναλωτών, βάζει η ΑΑΔΕ επιστρατεύοντας ψηφιακά «εργαλεία».

Το πρώτο βήμα, που μάλλον πέρασε στα ψιλά λόγω πανδημίας, έγινε όταν πριν από περίπου ένα χρόνο, προστέθηκαν νέες προδιαγραφές στις αποδείξεις, αντικαθιστώντας το διάτρητο bar code. Το δεύτερο βήμα είναι σε εξέλιξη με την εισαγωγή των ηλεκτρονικών βιβλίων και τη διασύνδεση των ταμειακών μηχανών, με τα POS και το Taxis. Το τρίτο βήμα θα το κάνουν οι ελεγκτικές υπηρεσίες, που πλέον δεν θα κυκλοφορούν με μπλοκάκι και στυλό, αλλά με φορητούς υπολογιστές και ειδικά app στα κινητά, με τα οποία θα σκανάρονται οι αποδείξεις εις άγραν των… «μαϊμούδων».

Σε μια προειδοποιητική βολή προς όσους σκέφτονται πονηρά να στήσουν βιομηχανία έκδοσης «μαϊμουδένιων» αποδείξεων με τη βοήθεια των λογισμικών που κάνουν θραύση, ο Διοικητής της ΑΑΔΕ μιλώντας στο Delphi Forum προανήγγειλε σαρωτικούς επιτόπιους ελέγχους, από Ράμπο που θα είναι εφοδιασμένοι με 5.000 laptops. Μέσω των laptop οι ελεγκτές της ΑΑΔΕ θα έχουν τη δυνατότητα να ελέγχουν την ίδια στιγμή τις αποδείξεις που εκδίδουν οι επιχειρήσεις, μέσω του QR Code.

Τι είναι το QR Code; Είναι το γνωστό, πλέον, τετραγωνάκι, που συνοδεύει ως σφραγίδα γνησιότητας όλα τα δημόσια έγγραφα που εκδίδονται ηλεκτρονικά. Και πώς εντάσσεται στην ελεγκτική διαδικασία; Όπως προβλέπει η σχετική Απόφαση, για τη διευκόλυνση του ελέγχου ο γραμμωτός κώδικας στο τέλος της απόδειξης - δηλαδή το γνωστό bar code – αντικαθίσταται από δισδιάστατο γραμμωτό κώδικα (QR Code) ελαχίστων διαστάσεων 18 χιλιοστά x 18 χιλιοστά. Στην περίπτωση εκτυπωτών ρολού, (roll printer) ο QR CODE πρέπει να τυπώνεται στο τέλος της απόδειξης ή του παραστατικού έτσι ώστε να μην υπάρχει δεξιά ή αριστερά αυτού οποιοδήποτε άλλο κείμενο.

Η επόμενη φάση είναι και η κρίσιμη. Σαρώνοντας αυτό το… «τετραγωνάκι», ο ελεγκτής θα μεταφέρεται στην ειδική σελίδα της ΑΑΔΕ, όπου θα παίρνει σε πραγματικό χρόνο όλες τις αναγκαίες πληροφορίες:

Το ποσό της απόδειξης

Τον αριθμό της απόδειξης

Τον ΑΦΜ της επιχείρησης που την εξέδωσε,

Τη διεύθυνση που βρίσκεται η ταμειακή μηχανή ή ο φορολογικός μηχανισμός, του σειριακού αριθμού του και το σημαντικότερο αν έχει δηλωθεί

Το φετινό πλάνο προληπτικών ελέγχων είναι αναμφίβολα φιλόδοξο, προβλέποντας μερικούς επιτόπιους ελέγχους- δηλαδή κατά βάση ελέγχους έκδοσης αποδείξεων- εντός και εκτός χωρικής αρμοδιότητας, από συνεργεία ελέγχου των ΔΟΥ με τη συνδρομή υπαλλήλων του ΓΧΚ και συνεργεία των ΥΕΔΔΕ, με τη συνδρομή υπαλλήλων της Τελωνειακής Υπηρεσίας.

Ειδικότερα, σχεδιάζεται να διενεργηθούν:

30.000 μερικοί επιτόπιοι έλεγχοι (εμφανείς και μη) από τις ΔΥΟ

10.000 μερικοί επιτόπιοι έλεγχοι (πρόληψης) σε στοχευμένες γεωγραφικές περιοχές ή κλάδους επιτηδευματιών ή σε στοχευμένους ΑΦΜ επιχειρήσεων ή επιτηδευματιών από τις ΥΕΔΔΕ

6.000 εμφανείς έλεγχοι από τι ΥΕΔΔΕ

720 ειδικοί στοχευμένοι μερικοί επιτόπιοι έλεγχοι σε τομείς επιχειρηματικής δραστηριότητας που παρουσιάζουν αυξημένους κινδύνους φοροδιαφυγής και απάτης.

Τις 33 υποθέσεις έκδοσης και λήψης εικονικών τιμολογίων το ύψος των οποίων φτάνει στα 261 εκατ. ευρώ αποτυπώνει ο "κατάλογος φοροδιαφυγής" που συνέταξε η ΑΑΔΕ.

Εταιρείες παροχής υπηρεσιών φύλαξης, διαφημιστικές, εμπορίας ηλεκτρονικών υπολογιστών, τεχνικές, υποκαταστήματα ξένων επιχειρήσεων στην Ελλάδα, φιγουράρουν στις πρώτες θέσεις του καταλόγου που συνέταξαν οι ελεγκτές της ΑΑΔΕ. Ο εντοπισμός της φοροδιαφυγής των εκατοντάδων εκατομμυρίων προέκυψε ύστερα από την διενέργεια ειδικών ελέγχων οι οποίοι και επικεντρώθηκαν στις χρήσεις 2014-2019, δηλαδή στις χρήσεις που κινδύνευαν με παραγραφή.

Αναλυτικότερα:

1. Ανώνυμη εταιρεία παροχής υπηρεσιών φύλαξης στην Αθήνα, κατά τις χρήσεις 2014-2017 εξέδωσε 4.273 εικονικά φορολογικά στοιχεία συνολικής αξίας 41.924.000€ και έλαβε 255 εικονικά φορολογικά στοιχεία συνολικής αξίας 26.670.000€.

2. Ατομική επιχείρηση υπηρεσιών φύλαξης στην Κεντρική Μακεδονία, κατά τις χρήσεις 2014 - 2017 έλαβε 222 εικονικά φορολογικά στοιχεία συνολικής αξίας 9.364.000€.

3. Ε.Π.Ε. παροχής διαφημιστικών υπηρεσιών, στον Βόρειο Τομέα Αθηνών, κατά τη χρήση 2014, εξέδωσε 385 εικονικά φορολογικά στοιχεία συνολικής αξίας 4.710.000€. Σημειώνεται ότι η ίδια εταιρεία, κατά την ίδια χρήση, έλαβε 18 εικονικά φορολογικά στοιχεία συνολικής αξίας 4.650.000€.

4. Ι.Κ.Ε. παροχής διαφημιστικών υπηρεσιών στην Αθήνα, κατά τη χρήση 2014, εξέδωσε 1.116 εικονικά φορολογικά στοιχεία συνολικής αξίας 4.340.000€. Επίσης η ίδια εταιρεία, κατά την ίδια χρήση, έλαβε 360 εικονικά φορολογικά στοιχεία συνολικής αξίας 4.200.000€.

5. Ε.Π.Ε. παροχής διαφημιστικών υπηρεσιών στη Δυτική Αθήνα, κατά τη χρήση 2014, εξέδωσε 18 εικονικά φορολογικά στοιχεία συνολικής αξίας 4.600.000€.

6. Μονοπρόσωπη Ι.Κ.Ε. στη Δυτική Αθήνα, με αντικείμενο την παροχή διαφημιστικών υπηρεσιών, κατά τη χρήση 2014, εξέδωσε 98 εικονικά φορολογικά στοιχεία συνολικής αξίας 1.884.000€.

7. Ατομική επιχείρηση στην Αθήνα, με αντικείμενο γεωργικές εργασίες, κατά τις χρήσεις 2014, 2015 και 2016 εξέδωσε 443 εικονικά φορολογικά στοιχεία συνολικής αξίας 7.294.000€. Επίσης κατά τις ίδιες χρήσεις, έλαβε 461 εικονικά φορολογικά στοιχεία συνολικής αξίας 8.770.000€.

8. Μονοπρόσωπη Εταιρεία Περιορισμένης Ευθύνης με αντικείμενο δραστηριότητας την εμπορική αντιπροσώπευση, στην Αθήνα, κατά τη χρήση 2014, εξέδωσε 17 εικονικά φορολογικά στοιχεία συνολικής αξίας 3.660.000€. Επίσης η ίδια εταιρεία, κατά την ίδια χρήση, έλαβε 11 εικονικά φορολογικά στοιχεία συνολικής αξίας 4.019.000€.

9. Ατομική επιχείρηση στην Αθήνα, με αντικείμενο εμπόριο απορρυπαντικών, κατά τις χρήσεις 2014-2016, εξέδωσε 7.508 εικονικά φορολογικά στοιχεία συνολικής αξίας 7.834.000€.

10. Υποκατάστημα αλλοδαπής εταιρείας με αντικείμενο το εμπόριο Η/Υ στη Δυτική Αθήνα, κατά τη χρήση 2014 έλαβε 58 εικονικά φορολογικά στοιχεία συνολικής αξίας 4.390.000€. Κατά τις χρήσεις 2016 και 2017 η ίδια εταιρεία εντοπίστηκε να έχει εκδώσει 172 εικονικά φορολογικά στοιχεία συνολικής αξίας 3.595.000€ και να έχει λάβει 162 εικονικά φορολογικά στοιχεία συνολικής αξίας 29.462.000€.

11. Ε.Π.Ε. με αντικείμενο εργασιών το χονδρικό εμπόριο Η/Υ στην Αθήνα, κατά τη χρήση 2014, εξέδωσε 58 εικονικά φορολογικά στοιχεία συνολικής αξίας 4.390.000€. και κατά την ίδια χρήση, έλαβε 45 εικονικά φορολογικά στοιχεία συνολικής αξίας 5.256.000€.

12. Ατομική επιχείρηση εξοπλισμού πληροφορικής στη Δυτική Αθήνα, κατά τη χρήση 2016, έλαβε 234 εικονικά φορολογικά στοιχεία συνολικής αξίας 3.500.000€.

13. Ανώνυμη τεχνική εταιρεία στην Αθήνα, κατά τις χρήσεις 2014-2017 εξέδωσε 3.032 εικονικά φορολογικά στοιχεία συνολικής αξίας 32.500.000€. Επίσης η ίδια εταιρεία, κατά τις ίδιες χρήσεις, έλαβε 381 εικονικά φορολογικά στοιχεία συνολικής αξίας 1.754.000€.

14. Ανώνυμη εταιρεία οικοδομικών υλικών στη Δυτική Αττική, κατά τις χρήσεις 2012, 2013 και 2014 εξέδωσε 334 εικονικά φορολογικά στοιχεία συνολικής αξίας 11.772.000€.

15. Ε.Π.Ε. με αντικείμενο εργασιών το εμπόριο τροφίμων στην Αθήνα, κατά τη χρήση 2014, εξέδωσε 46 εικονικά φορολογικά στοιχεία συνολικής αξίας 5.274.000€.

16. Μονοπρόσωπη Ι.Κ.Ε. με αντικείμενο δραστηριότητας το εμπόριο φαρμακευτικών προϊόντων στην περιφέρεια Θεσσαλονίκης κατά τις χρήσεις 2016-2018, έλαβε 777 εικονικά φορολογικά στοιχεία συνολικής αξίας 6.700.000€.

17. Ατομική επιχείρηση με αντικείμενο το εμπόριο σιδήρου στην περιφέρεια Θεσσαλονίκης κατά τις χρήσεις 2014-2019, εξέδωσε 1.336 και έλαβε 1.464 εικονικά φορολογικά στοιχεία. Η συνολική αποκρυβείσα ύλη ανήλθε σε 6.544.000€. Σελίδα 8 από 15

18. Τεχνική Ε.Π.Ε. στη Δυτική Μακεδονία, κατά τις χρήσεις 2012 και 2013, έλαβε 17 εικονικά φορολογικά στοιχεία συνολικής αξίας 2.557.000€.

19. Ατομική επιχείρηση εμπορίας σιδήρου στην Κεντρική Μακεδονία, κατά τις χρήσεις 2013-2017 εξέδωσε 3.907 εικονικά φορολογικά στοιχεία συνολικής αξίας 9.723.000€.

20. Μονοπρόσωπη Ε.Π.Ε. στη Δυτική Μακεδονία, με αντικείμενο δραστηριότητας τις χωματουργικές εργασίες, κατά τις χρήσεις 2009 -2013, έλαβε 35 εικονικά φορολογικά στοιχεία συνολικής αξίας 2.401.000€.

21. Φαρμακαποθήκη στην Κεντρική Μακεδονία, με τη νομική μορφή της Μονοπρόσωπης Ι.Κ.Ε., κατά τις χρήσεις 2015-2017 έλαβε 51 εικονικά φορολογικά στοιχεία συνολικής αξίας 4.359.000€.

22. Μονοπρόσωπη Ε.Π.Ε. κατασκευής υποδημάτων στην Κεντρική Μακεδονία, κατά τις χρήσεις 2016 και 2017 έλαβε και εξέδωσε 109 εικονικά φορολογικά στοιχεία συνολικής αξίας 2.986.000€.

23. Ατομική επιχείρηση εμπορίας σιτηρών στην Κεντρική Μακεδονία, κατά τις χρήσεις 2016 και 2017, εξέδωσε 402 εικονικά φορολογικά στοιχεία συνολικής αξίας 2.727.000€.

24. Ομόρρυθμη Εταιρεία στην Περιφερειακή ενότητα Λάρισας, με αντικείμενο δραστηριότητας τις μεταλλικές κατασκευές, κατά τις χρήσεις 2014–2018, έλαβε 58 εικονικά φορολογικά στοιχεία συνολικής αξίας άνω των 729.000€.

25. Μονοπρόσωπη Ε.Π.Ε. στην Κεντρική Μακεδονία με αντικείμενο δραστηριότητας το χονδρικό εμπόριο μηχανημάτων, κατά τις χρήσεις 2016 και 2017, έλαβε 357 εικονικά φορολογικά στοιχεία συνολικής αξίας 907.000€.

26. Ατομική επιχείρηση στην Κεντρική Μακεδονία με αντικείμενο δραστηριότητας τις χωματουργικές εργασίες, κατά τις χρήσεις 2008 - 2017, εξέδωσε 65 εικονικά φορολογικά στοιχεία συνολικής αξίας 903.400€.

27. Ομόρρυθμη Εταιρεία μεταφορών στη Δυτική Μακεδονία, κατά τις χρήσεις 2008 - 2009, εξέδωσε 42 εικονικά φορολογικά στοιχεία συνολικής αξίας 540.000€.

28. Ατομική επιχείρηση στην Κεντρική Μακεδονία, με αντικείμενο δραστηριότητας τις χωματουργικές εργασίες, κατά τις χρήσεις 2008 - 2017, εξέδωσε 16 εικονικά φορολογικά στοιχεία συνολικής αξίας 869.500€.

29. Ατομική επιχείρηση στη Θεσσαλονίκη, με αντικείμενο εργασιών το εμπόριο σιδήρου, κατά τις χρήσεις 2013-2018 εξέδωσε 521 εικονικά φορολογικά στοιχεία συνολικής αξίας 767.400€.

30. Ι.Κ.Ε. στην Θεσσαλονίκη με αντικείμενο δραστηριότητας το χονδρικό εμπόριο παλαιών μετάλλων, κατά τη χρήση 2014 εξέδωσε 1.864 εικονικά φορολογικά στοιχεία συνολικής αξίας 599.600€.

31. Ναυτιλιακή εταιρεία στα Επτάνησα, κατά τις χρήσεις 2014 και 2015, έλαβε 3 εικονικά φορολογικά στοιχεία συνολικής αξίας 128.000€.

32. Κατασκευαστική εταιρεία στην Αχαΐα, κατά τη χρήση 2014 εξέδωσε 18 εικονικά φορολογικά στοιχεία συνολικής αξίας 379.000€.

33. Σε ατομική επιχείρηση εμπορίας επίπλων στη Δυτική Ελλάδα κατά τη χρήση 2017, διαπιστώθηκε η έκδοση και λήψη εικονικών φορολογικών στοιχείων συνολικής αξίας 4.570.200€, καθώς και προσαύξηση περιουσίας ύψους 833.800€. Τα συνολικώς αποκρυβέντα έσοδα ανήλθαν σε 5.400.000€.

Απόφαση ΣτΕ: Διαγράφει εκατομμύρια ευρώ ανεξόφλητων τελών κυκλοφορίας -Εγκύκλιος ΑΑΔΕ

Απρίλιος 26, 2021Η απόφαση της ΑΑΔΕ έρχεται αναγκαστικά να προσαρμοστεί σε σχετική απόφαση του Συμβουλίου Επικρατείας παρά το γεγονός ότι έγιναν προσπάθειες, σύμφωνα με πληροφορίες, να αναζητηθεί αν χωρεί διαφορετική ερμηνεία

Σε πλήρη εναρμόνιση με την απόφαση του Συμβουλίου Επικρατείας που ορίζει ότι η παραγραφή για φορολογικά ζητήματα πρέπει να έχει εύλογη διάρκεια η ΑΑΔΕ προχωρεί στη διαγραφή ανεξόφλητων τελών κυκλοφορίας εκατομμυρίων ευρώ, παρά το γεγονός ότι η σχετική απόφαση- σύμφωνα με πληροφορίες- είχε τεθεί στο μικροσκόπιο των νομικών υπηρεσιών ώστε να διερευνηθεί η δυνατότητα διαφορετικής ερμηνείας. Το σκεπτικό, σύμφωνα με τις ίδιες πηγές , δεν ήταν να αφαιρεθεί ένα νομικό όπλο από τους πολίτες, αλλά να μην αισθανθούν ότι είναι – και πάλι- ριγμένοι οι πολίτες που ήταν απολύτως συνεπείς στις υποχρεώσεις τους.

Παραγραφή για τα ανεξόφλητα προ του 2016

Ωστόσο ευλόγως κρίθηκε ότι η σχετική Απόφαση του Συμβουλίου της Επικρατείας δεν χωρά διαφορετικές ερμηνείες. Κι αυτό γιατί για τα τέλη δεν μπορούν να εφαρμοστούν οι γενικές διατάξεις περί παραγραφής του Αστικού Κώδικα, όπως η διάταξη του άρθρου 249 Α.Κ., η οποία προβλέπει ότι «εφόσον δεν ορίζεται διαφορετικά, οι αξιώσεις παραγράφονται σε είκοσι χρόνια», δεδομένου ότι η διάταξη αυτή αφορά αστικές σχέσεις και δικαιώματα και δεν διέπει φορολογικές διαφορές. Άλλωστε η εικοσαετία δεν μπορεί να θεωρηθεί ότι συνιστά εύλογη, συνάδουσα προς την αρχή της αναλογικότητας, διάρκεια του κατά κανόνα χρόνου παραγραφής φορολογικών αξιώσεων.

Επιπλέον, με την ίδια απόφαση κρίθηκε, ότι εφόσον δε ρυθμίζεται ρητά στις κείμενες διατάξεις περί Τελών Κυκλοφορίας η προθεσμία παραγραφής της αξίωσης του Δημοσίου, τότε η «βεβαίωση σε περίπτωση μη καταβολής ή μειωμένης καταβολής αυτών, καθώς και των τυχόν οφειλομένων προστίμων, δεν μπορεί να χωρήσει μετά την πάροδο πενταετίας από τη λήξη του ημερολογιακού έτους, για το οποίο αυτά οφείλονται» και «ως εκ τούτου η πενταετής προθεσμία για τη βεβαίωση των τελών κυκλοφορίας παρίσταται επαρκής για την άσκηση της εν λόγω εξουσίας της φορολογικής αρχής, περαιτέρω δε και εύλογη».

Η απόφαση

Η απόφαση αυτή ανέτρεψε πλήρως την πάγια θέση της φορολογικής διοίκησης ότι ο χρόνος παραγραφής των τελών κυκλοφορίας είναι 20ετής , και έρχεται να εναρμονιστεί πλήρως με παλαιότερες αποφάσεις της Ολομέλειας του ΣτΕ (Ολομέλεια ΣτΕ, 2017) σχετικά με φορολογικές υποθέσεις, στις οποίες αποφάνθηκε ρητά πως η παραγραφή είναι 5ετής.

Πρόκειται για την υπ΄ αριθμόν 1611/2020 απόφαση του Δ’ Τμήματος σε Επταμελή Σύνθεση αφορά αίτηση αναίρεσης του Ειδικού Διαβαθμιδικού Συνδέσμου Νομού Αττικής (ΕΔΣΝΑ) που είναι ο αρμόδιος φορέας διαχείρισης στερεών αποβλήτων της Αττικής κατά της απόφασης 4815/2018 του Τριμελούς Διοικητικού Εφετείου Αθηνών, που απέρριψε προσφυγή του κατά των εγγραφών του στους χρηματικούς καταλόγους του Προϊσταμένου της Δημόσιας Οικονομικής Υπηρεσίας (Δ.Ο.Υ.) Ψυχικού

Διαγραφή

To δικαστήριο έκρινε ότι «η πενταετής προθεσμία για τη βεβαίωση των τελών κυκλοφορίας παρίσταται επαρκής για την άσκηση της εν λόγω εξουσίας της φορολογικής αρχής, περαιτέρω δε και εύλογη» απορρίπτοντας τους ισχυρισμούς της φορολογικής διοίκησης που ζητούσε να ισχύσει ο 20ετής χρόνος παραγραφής στηριζόμενη στο γενικό άρθρο 249 του Αστικού Κώδικα, ελλείψει ρητής μνείας στη νομοθεσία.

Σύμφωνα με το σκεπτικό του Δικαστηρίου (σκέψη 6 η ) «…η εικοσαετία δεν μπορεί να θεωρηθεί ότι συνιστά εύλογη, συνάδουσα προς την αρχή της αναλογικότητας, διάρκεια του κατά κανόνα χρόνου παραγραφής φορολογικών αξιώσεων». Επίσης κατά το Δικαστήριο « … οι ως άνω διατάξεις ενόψει της αρχής της ασφάλειας δικαίου, η οποία απορρέει από την αρχή του κράτους δικαίου, έχουν την έννοια ότι βεβαίωση των τελών κυκλοφορίας σε περίπτωση μη καταβολής ή μειωμένης καταβολής αυτών, καθώς και των τυχόν οφειλομένων προστίμων, δεν μπορεί να χωρίσει μετά την πάροδο πενταετίας από τη λήξη του ημερολογιακού έτους, για το οποίο αυτά οφείλονται (πρβλ.ΣτΕ 2656/2018)».

Το θέμα της παραγραφής των τελών κυκλοφορίας είχε επισημανθεί από το 2014 από τον συνήγορο του Πολίτη

Η εγκύκλιος

Σύμφωνα με την εγκύκλιο της ΑΑΔΕ, με το σκεπτικό της Απόφασης, κρίθηκε ότι για τις εγγραφές των χρηματικών καταλόγων έτους 2017 που αφορούν στα έτη έως και το 2011, οι σχετικές αξιώσεις του Δημοσίου έχουν υποπέσει σε παραγραφή. Συνεπώς, για τη βεβαίωση Τελών Κυκλοφορίας (στην περίπτωση μη καταβολής τους ή μειωμένης καταβολής τους) καθώς και των οφειλόμενων προστίμων, ισχύει πενταετής προθεσμία παραγραφής υπολογιζόμενη από τη λήξη του έτους για το οποίο αυτά οφείλονται.

Για παράδειγμα: Τέλη Κυκλοφορίας έτους 2016 και τυχόν οφειλόμενα πρόστιμα μπορούν να βεβαιωθούν μέχρι 31/12/2021, ενώ για τα Τέλη Κυκλοφορίας έτους 2015 και τυχόν οφειλόμενα πρόστιμα, η προθεσμία για βεβαίωση έχει παραγραφεί καθώς η Φορολογική Διοίκηση μπορούσε να τα βεβαιώσει μέχρι την 31/12/2020.

Περαιτέρω, για τη βεβαίωση των Τελών Κυκλοφορίας και των τυχόν οφειλόμενων προστίμων του έτους της παραγραφής, επισημαίνεται ότι πρέπει ο φορολογούμενος να λαμβάνει γνώση αυτής άμεσα και πάντως πριν παρέλθει το έτος της βεβαίωσής τους. Για τον λόγο αυτό εφίσταται η προσοχή στις αρμόδιες υπηρεσίες ώστε η βεβαίωση των τελών και προστίμων κάθε έτους παραγραφής να πραγματοποιείται εγκαίρως και το αργότερο μέχρι 31 Οκτωβρίου του έτους βεβαίωσης, ώστε να διεκπεραιώνεται ομαλά η διαδικασία.

Τέλος, κατά τη χορήγηση βεβαίωσης περί μη οφειλής Τελών Κυκλοφορίας, δεν αναζητούνται Τέλη πέραν της πενταετίας.

ΑΑΔΕ: Στο φως 36 υποθέσεις φοροδιαφυγής ύψους 24,5 εκ. ευρώ

Μάρτιος 15, 2021Γιατροί, μεταφορικές επιχειρήσεις, καθαριστήρια, τουριστικά γραφεία, λογιστές, κομμωτήρια, κέντρα αδυνατίσματος, γυμναστήρια, αθλητικοί σύλλογοι, ΠΑΕ, διαφημιστικές εταιρείες, επιχειρήσεις εμπορίας ρούχων, εταιρείες τροφίμων, βρίσκονται στη νέα λίστα φοροδιαφυγής, που εντόπισαν οι ελεγκτές της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, μέσω ειδικών και στοχευμένων ελέγχων και ερευνών, που πραγματοποίησαν για τις χρήσεις 2014 – 2019.

Πρόκειται για 36 υποθέσεις μη έκδοσης αποδείξεων και τιμολογίων, υποβολής φορολογικών δηλώσεων με ανακρίβειες και μη υποβολής δηλώσεων.

Το συνολικό ύψος της φοροδιαφυγής φτάνει τα 24,5 εκατομμύρια ευρώ!

Αναλυτικότερα:

•Δερματολόγος στην Αθήνα, μετά από επεξεργασία κατασχεμένων αρχείων, διαπιστώθηκε να μην έχει εκδώσει 193 φορολογικά στοιχεία συνολικής αξίας 30.000€ για τις χρήσεις 2018 και 2019.

•Ιατρός στη Θεσσαλονίκη, μετά από επεξεργασία κατασχεμένων αρχείων, διαπιστώθηκε να μην έχει εκδώσει 168 φορολογικά στοιχεία συνολικής αξίας 1.254.000€ για τις χρήσεις 2014 έως 2017.

•Ι.Κ.Ε. παροχής ιατρικών υπηρεσιών στην Εύβοια, για τις χρήσεις 2018-2019, μετά από επεξεργασία κατασχεμένων, διαπιστώθηκε η ανακριβής έκδοση και η μη έκδοση φορολογικών στοιχείων σε 5.551 περιπτώσεις. Η συνολική αποκρυβείσα ύλη ανήλθε σε 103.000€.

•Σε εταιρεία με αντικείμενο δερματολογικές υπηρεσίες στην Αθήνα, διαπιστώθηκε μετά από επεξεργασία κατασχεμένων αρχείων, η μη έκδοση 335 φορολογικών στοιχείων συνολικής αξίας 26.000€ για τις χρήσεις 2018-2019.

•Λογιστής στην Αττική, για τις χρήσεις 2011 έως 2019, διαπιστώθηκε μετά από επεξεργασία κατασχεμένων αρχείων, να έχει υποβάλει ανακριβείς δηλώσεις φορολογίας εισοδήματος και Φ.Π.Α. με συνολικό ύψος αποκρυβείσας ύλης 647.500€.

•Σε λογιστικό γραφείο στις Κυκλάδες, για τις χρήσεις 2010 έως 2018, διαπιστώθηκε, μετά από επεξεργασία κατασχεμένων, η μη έκδοση 379 φορολογικών στοιχείων με συνολικό ύψος αποκρυβείσας ύλης 310.000€.

•Ανώνυμη Εταιρεία παροχής λογιστικών υπηρεσιών στη Θεσσαλονίκη, διαπιστώθηκε για τις χρήσεις 2014-2019, μετά από επεξεργασία κατασχεμένων, ότι δεν είχε εκδώσει φορολογικά στοιχεία σε 1.634 περιπτώσεις. Το συνολικό ύψος της αποκρυβείσας ύλης ανήλθε σε 194.000€.

•Σε ατομική επιχείρηση-καθαριστήριο στη Δυτική Αθήνα διαπιστώθηκε, για τη χρήση 2019, μετά από επεξεργασία κατασχεμένων, η ανακριβής έκδοση φορολογικών στοιχείων σε 4.299 περιπτώσεις και η μη έκδοση φορολογικών στοιχείων σε 66 περιπτώσεις. Το συνολικό ύψος της αποκρυβείσας ύλης ανήλθε σε 426.000€.

•Ομόρρυθμη εταιρεία με αντικείμενο την παροχή υπηρεσιών στεγνοκαθαριστηρίου στην Αττική, μετά από επεξεργασία κατασχεμένων αρχείων, διαπιστώθηκε να μην έχει εκδώσει 4.944 φορολογικά στοιχεία αποκρύπτοντας φορολογητέα ύλη ύψους 75.000€ για τη χρήση 2019.

•Σε μεταφορική Ε.Π.Ε. στη Θράκη διαπιστώθηκε, για τις χρήσεις 2010 έως 2019, μετά από επεξεργασία κατασχεμένων, η μη υποβολή δηλώσεων φορολογίας εισοδήματος και Φ.Π.Α. με συνολικό ύψος αποκρυβείσας ύλης 2.800.000€.

•Σε Ανώνυμη Εταιρεία στη Θεσσαλονίκη, με αντικείμενο την παροχή υπηρεσιών ενοικίασης οπτικοακουστικών μέσων, για τις χρήσεις 2014 έως 2017, μετά από επεξεργασία κατασχεμένων αρχείων, διαπιστώθηκε η μη έκδοση 283 φορολογικών στοιχείων με συνολικό ύψος αποκρυβείσας ύλης 556.000€.

•Κέντρο αδυνατίσματος στη Θεσσαλονίκη, με τη μορφή της Ετερόρρυθμης Εταιρείας, για τις χρήσεις 2013 έως 2017, δεν εξέδωσε 1.603 φορολογικά στοιχεία συνολικού ύψους αποκρυβείσας ύλης 626.000€.

•Ανώνυμη εταιρεία με υποκατάστημα στην Κρήτη και κύρια δραστηριότητα την πώληση τουριστικών εισιτηρίων, για τις χρήσεις 2014 έως 2018 υπέβαλε ανακριβείς δηλώσεις Φ.Π.Α. αποκρύπτοντας εκροές ύψους 1.414.000€.

•Ατομική επιχείρηση στην Κρήτη, με αντικείμενο δραστηριότητας την παροχή διαφημιστικών υπηρεσιών, κατά τις χρήσεις 2014 έως 2018, μετά από επεξεργασία κατασχεμένων αρχείων, διαπιστώθηκε να έχει υποβάλει ανακριβώς δηλώσεις φορολογίας εισοδήματος και Φ.Π.Α., αποκρύπτοντας έσοδα ύψους 829.000€.

•Ανώνυμη εταιρεία ενοικίασης επιβατηγών αυτοκινήτων στην Κρήτη, υπέβαλε ανακριβείς δηλώσεις φορολογίας εισοδήματος και ΦΠΑ κατά τις χρήσεις 2014 και 2015, αποκρύπτοντας έσοδα ύψους 327.000€.

•Ατομική επιχείρηση με αντικείμενο την παροχή υπηρεσιών μανικιούρ- πεντικιούρ στην ευρύτερη περιοχή της Θεσσαλονίκης, κατά τη χρήση 2019, δεν εξέδωσε 1.194 φορολογικά στοιχεία συνολικής αξίας 22.000€.

•Σε κομμωτήριο στον νότιο τομέα Αθηνών, διαπιστώθηκε μετά από επεξεργασία κατασχεμένων αρχείων, η μη έκδοση 3.983 αποδείξεων παροχής υπηρεσιών (ΑΠΥ) συνολικής αξίας 40.000€ για τη χρήση 2014.

•Ποδοσφαιρική Ανώνυμη Εταιρεία στην Αττική διαπιστώθηκε, μετά από επεξεργασία κατασχεμένων αρχείων, να έχει εκδώσει ανακριβώς 2.011 φορολογικά στοιχεία συνολικής αξίας 275.000€ για τη χρήση 2014.

•Σε αθλητικό σωματείο στην Αττική διαπιστώθηκε, μετά από επεξεργασία κατασχεμένων αρχείων, η ανακριβής έκδοση 2.041 φορολογικών στοιχείων συνολικής αξίας 240.000€ για τη χρήση 2014.

•Σε γυμναστήριο στην Ηλεία, διαπιστώθηκε μετά από επεξεργασία κατασχεμένων αρχείων, η μη έκδοση 5.139 φορολογικών στοιχείων συνολικής αξίας 143.000€ για τις χρήσεις 2015-2018.

•Κομμωτήριο με τη μορφή Ομόρρυθμης Εταιρείας στη Θεσσαλονίκη, διαπιστώθηκε μετά από επεξεργασία κατασχεμένων αρχείων, ότι δεν εξέδωσε 111.300 αποδείξεις παροχής υπηρεσιών (ΑΠΥ) συνολικής αξίας 680.000€, κατά τις χρήσεις 2015 έως 2019.

•Σε επιχείρηση-πλυντήριο αυτοκινήτων στην Αργολίδα, διαπιστώθηκε μετά από επεξεργασία κατασχεμένων αρχείων, η μη έκδοση 1.099 φορολογικών στοιχείων, καθώς και η ανακριβής υποβολή δηλώσεων φορολογίας εισοδήματος και Φ.Π.Α. με συνολικό ύψος αποκρυβείσας ύλης 51.000€, για τις χρήσεις 2013 έως 2019.

•Ομόρρυθμη Εταιρεία επισκευής αυτοκινήτων στη Μεσσηνία, διαπιστώθηκε μετά από επεξεργασία κατασχεμένων αρχείων, ότι δεν είχε εκδώσει 1.321 φορολογικά στοιχεία και είχε υποβάλει ανακριβείς δηλώσεις φορολογίας εισοδήματος και Φ.Π.Α., για τις χρήσεις 2014-2019, αποκρύπτοντας φορολογητέα ύλη ύψους 391.000€.

•Σε Ετερόρρυθμη Εταιρεία με αντικείμενο δραστηριότητας το λιανικό εμπόριο τηλεπικοινωνιακού εξοπλισμού στην Αθήνα για τη χρήση 2019, κατόπιν μερικού επιτόπιου ελέγχου, διαπιστώθηκε η μη έκδοση φορολογικών στοιχείων συνολικής αξίας 117.000€.

•Σε ατομική επιχείρηση λιανικού εμπορίου ειδών κλωστοϋφαντουργίας στην Αττική, για τις χρήσεις 2017 έως 2019, διαπιστώθηκε, κατόπιν επεξεργασίας κατασχεμένων αρχείων, η μη έκδοση φορολογικών στοιχείων συνολικής αξίας 734.000€.

•Ι.Κ.Ε. στην περιοχή της Θεσσαλονίκης με αντικείμενο δραστηριότητας το εμπόριο στερεών καυσίμων για τις χρήσεις 2019 και 2020, κατόπιν επεξεργασίας κατασχεμένων αρχείων, διαπιστώθηκε, να μην έχει εκδώσει φορολογικά στοιχεία συνολικής αξίας 682.000€.

•Σε ατομική επιχείρηση εμπορίας ενδυμάτων στην Κεντρική Μακεδονία, για τις χρήσεις 2015 έως 2017, διαπιστώθηκε η μη έκδοση 19 φορολογικών στοιχείων συνολικής αξίας 4.467.000€.

•Ατομική επιχείρηση στην περιοχή της Κεντρικής Μακεδονίας με αντικείμενο δραστηριότητας το εμπόριο λευκών ειδών, για τις χρήσεις 2016 έως 2019, κατόπιν επεξεργασίας κατασχεμένων αρχείων, διαπιστώθηκε να μην έχει εκδώσει ή να έχει εκδώσει ανακριβώς 14 φορολογικά στοιχεία συνολικής αξίας 203.000€.

•Σε ατομική επιχείρηση λιανικού εμπορίου ενδυμάτων στην Κεντρική Μακεδονία, κατόπιν ανοίγματος λογαριασμών, διαπιστώθηκε, η μη έκδοση 4 φορολογικών στοιχείων συνολικής αξίας 396.000€, για τη χρήση 2017.

•Φυσικό πρόσωπο στην ευρύτερη περιοχή της Θεσσαλονίκης, που διενεργούσε εμπόριο μεταχειρισμένων αυτοκινήτων χωρίς να έχει πραγματοποιήσει έναρξη επιτηδεύματος, πρόεκυψε, μετά από άνοιγμα τραπεζικών λογαριασμών, για τις χρήσεις 2014 έως 2018, να μην έχει εκδώσει 418 φορολογικά στοιχεία, συνολικής αξίας 1.268.000 ευρώ.

•Σε ατομική επιχείρηση εμπορίας αγροτικών προϊόντων στη Δυτική Ελλάδα, για τις χρήσεις 2014 έως 2018, διαπιστώθηκε η μη υποβολή δηλώσεων φορολογίας εισοδήματος και Φ.Π.Α. με συνολικώς αποκρυβέντα ακαθάριστα έσοδα ύψους 324.000€.

•Σε ατομική επιχείρηση εμπορίας Η/Υ στην Ήπειρο, για τις χρήσεις 2016 και 2017, κατόπιν επεξεργασίας κατασχεμένων αρχείων, διαπιστώθηκε η μη έκδοση φορολογικών στοιχείων συνολικής αξίας 598.000€.

•Σε ανώνυμη εταιρεία με αντικείμενο εργασιών την παραγωγή παρασκευασμένων ζωοτροφών στην Κρήτη, για τις χρήσεις 2016 έως 2018, διαπιστώθηκε η ανακριβής κοστολόγηση απογραφής αποθεμάτων με συνέπεια την απόκρυψη εσόδων ύψους 266.000€.

•Σε δυο συγγενείς προσωπικές εταιρείες με αντικείμενο δραστηριότητας το χονδρικό εμπόριο ειδών ένδυσης, στην ευρύτερη περιοχή του Ηρακλείου Κρήτης , κατά τις χρήσεις 2004 έως 2019, διαπιστώθηκε η μη υποβολή δηλώσεων φορολογίας εισοδήματος και Φ.Π.Α. με συνολικώς αποκρυβέντα ακαθάριστα έσοδα ύψους 936.000€.

•Σε ανώνυμη εταιρεία στην Κρήτη, με αντικείμενο δραστηριότητας την παραγωγή και εμπορία τροφίμων, κατά τις χρήσεις 2009 έως 2019, διαπιστώθηκε η μη υποβολή δηλώσεων φορολογίας εισοδήματος και Φ.Π.Α. με συνολικώς αποκρυβέντα ακαθάριστα έσοδα ύψους 956.000€.

•Σε ατομική επιχείρηση στην Κρήτη, με αντικείμενο δραστηριότητας το χονδρικό εμπόριο μαρμάρου, κατά τις χρήσεις 2010 έως 2018, διαπιστώθηκε η μη υποβολή δηλώσεων φορολογίας εισοδήματος και Φ.Π.Α. με συνολικώς αποκρυβέντα ακαθάριστα έσοδα ύψους 2.031.000€.

Πηγή: skai.gr