![]()

![]()

![]()

![]()

![]()

![]()

Φόροι: Αυτές είναι οι ανατροπές για εκατομμύρια πολίτες

Μάρτιος 25, 2016Μετά από έξι χρόνια απανωτών φορολογικών επιβαρύνσεων, εκατομμύρια νοικοκυριά θα βρεθούν για άλλη μια φορά αντιμέτωπα με μια νέα φοροκαταιγίδα που θα πλήξει τα εισοδήματά τους και θα έχει αρνητικές συνέπειες στην κατανάλωση.

Η κυβέρνηση, στην προσπάθεια να καλύψει το δημοσιονομικό κενό ώστε να επιτευχθεί ο στόχος του πρωτογενούς πλεονάσματος 3,5% του ΑΕΠ το 2018, επεξεργάζεται ένα κοκτέιλ φοροεισπρακτικών μέτρων που περιλαμβάνει:

- ανατροπές στη φορολογία εισοδήματος με «ψαλίδισμα» του έμμεσου αφορολογήτου ορίου στις 9.100 ευρώ και νέες φορολογικές κλίμακες,

- αύξηση του ειδικού φόρου κατανάλωσης στο ντίζελ ο οποίος εξισώνεται με τον ΕΦΚ στη βενζίνη,

- αύξηση της φορολογίας στα εισοδήματα από ακίνητα,

- αύξηση του φόρου ακινήτου για τους έχοντες μεσαία και μεγάλη ακίνητη περιουσία,

- αύξηση του φόρου στα μερίσματα από 10% σε 15%.

- επιβολή τέλους στη συνδρομητική τηλεόραση,

- αύξηση του τέλους κινητής τηλεφωνίας.

Στο τραπέζι των διαπραγματεύσεων με τους δανειστές, οι οποίοι επιστρέφουν στην Αθήνα στις 2 Απριλίου, βρίσκονται όλες οι κυβερνητικές προτάσεις με την κυβέρνηση να επιδιώκει να κλείσει η αξιολόγηση μέχρι τις 22 Απριλίου.

Στο φορολογικό «μέτωπο» έμφαση δίνεται στις αλλαγές στη φορολογία των εισοδημάτων.

Η τελευταία πρόταση της κυβέρνησης φέρνει επιβαρύνσεις για όλους τους μισθωτούς και συνταξιούχους με εξαίρεση όσους καλύπτονται από το νέο έμμεσο αφορολόγητο των 9.100 ευρώ, τους φορολογούμενους με μεσαία και υψηλά εισοδήματα που προέρχονται από μισθωτές υπηρεσίες και «μπλοκάκι», όσους εισπράττουν ενοίκια και τους ελεύθερους επαγγελματίες με μεσαία προς υψηλά εισοδήματα.

Στον αντίποδα, κερδισμένη των σχεδιαζόμενων φορολογικών αλλαγών βρίσκεται η πλειονότητα των ελεύθερων επαγγελματιών, που δηλώνει εισοδήματα έως 40.000 ευρώ.

Σύμφωνα με το τελευταία κυβερνητική πρόταση:

1. Αφορολόγητο: Το έμμεσο αφορολόγητο διαμορφώνεται στα 9.100 ευρώ με έκπτωση φόρου στα 2.000 ευρώ (από 2.100) την οποία δικαιούνται αυτούσια όσοι έχουν εισοδήματα έως 20.000 ευρώ. Στη συνέχεια για κάθε 1.000 ευρώ αύξησης εισοδήματος, η έκπτωση φόρου μειώνεται κατά 100 ευρώ και εξαλείφεται στην περιοχή των 40.000 ευρώ.

Η διατήρηση της έκπτωσης φόρου και του έμμεσου αφορολογήτου αποτελεί βασική διαφωνία ανάμεσα στην κυβέρνηση και το ΔΝΤ. Το Ταμείο έχει ζητήσει μειωμένο αφορολόγητο στις 7.000 ευρώ, το οποίο όμως θα το δικαιούνται όλοι οι μισθωτοί- συνταξιούχοι ανεξαρτήτως εισοδήματος.

2. Κλίμακα: Η φορολογική κλίμακα των φυσικών προσώπων προβλέπει τέσσερα κλιμάκια με συντελεστές που ξεκινούν από 22% για εισοδήματα έως 20.000 ευρώ και ανώτατο συντελεστή 45% για εισοδήματα άνω των 40.000 ευρώ.

Πιο συγκεκριμένα:

- 22% για τα πρώτα 20.000 ευρώ εισοδήματος.

- 29% για τα επόμενα 10.000 ευρώ (από 20.001 έως και 30.000 ευρώ).

- 37% για το επόμενο εισοδηματικό κλιμάκιο των 10.000 ευρώ (από 30.001 έως και 40.000 ευρώ)

- 45% για εισοδήματα άνω των 40.000 ευρώ.

3. Ειδική εισφορά. Αλλάζει ο τρόπος υπολογισμού της ειδικής εισφοράς αλληλεγγύης που επιβάλλεται στους έχοντες ετήσια εισοδήματα άνω των 12.000 ευρώ. Η ειδική εισφορά, η οποία έχει αποκτήσει πλέον μόνιμο χαρακτήρα, δεν θα υπολογίζεται στο σύνολο του εισοδήματος όπως γινόταν μέχρι σήμερα, αλλά κινείται στη φιλοσοφία της κλίμακας φορολογίας εισοδήματος, χωρίς όμως να υπάρχει αφορολόγητο όριο. Με τον «μικρό» συντελεστή να διαμορφώνεται στα 2,2% για εισοδήματα από 12.001 έως 20.000 και τον ανώτατο συντελεστή στο 10% (από 8% σήμερα) για εισοδήματα άνω των 220.000 ευρώ η νέα κλίμακα της εισφορά αλληλεγγύης διαμορφώνεται ως εξής:

- 2,2% για εισόδημα από 12.001 έως 20.000 ευρώ

- 5% από 20.001 έως 30.000 ευρώ

- 6,5% από 30.001-40.000 ευρώ

- 7,5% από 40.001 έως και 65.000 ευρώ

- 9% από 65.001 έως και 220.000 ευρώ

- 10% από 220.001 ευρώ και πάνω

Έξτρα φόροι για μισθωτούς - συνταξιούχους

Οι κυβερνητικές προτάσεις για τη νέα φορολογική κλίμακα σε συνδυασμό με τη νέα εισφορά αλληλεγγύης οδηγούν σε επιβαρύνσεις για όλους τους μισθωτούς και συνταξιούχους με εισοδήματα άνω των 9.100 ευρώ. Οι επιβαρύνσεις είναι μικρές και κυμαίνονται από 31 έως 100 ευρώ για τους έχοντες εισοδήματα από 10.000 ευρώ έως 17.000 ευρώ. Από τα εισοδήματα των 18.000 ευρώ και πάνω αρχίζουν οι μεγαλύτερες επιβαρύνσεις. Το φορολογικό βάρος θα σηκώσουν κυρίως οι φορολογούμενοι με μεσαία εισοδήματα.

Οι έχοντες εισοδήματα 25.000 ευρώ θα δουν τη συνολική φορολογική τους επιβάρυνση (φόρος εισοδήματος και εισφορά αλληλεγγύης) να αυξάνεται κατά 625 ευρώ, στα 30.000 ευρώ ο συνολικός φόρος φουσκώνει κατά 856 ευρώ, στις 35.000 ευρώ η πρόσθετη επιβάρυνση φθάνει τα 951 ευρώ και για τους έχοντες εισοδήματα 40.000 ευρώ ο έξτρα συνολικός φόρος εκτοξεύεται στα 1.428 ευρώ. Σε όσους δηλώνουν εισόδημα 50.000 ευρώ ο επιπλέον φόρος εισοδήματος και η εισφορά αλληλεγγύης φθάνει τα 2.226 ευρώ.

Φορολογική λαίλαπα σε κινητή – ακίνητη περιουσία και υπηρεσίες

Μάρτιος 24, 2016ΙΧ, καύσιμα, ακίνητη περιουσία, κινητή τηλεφωνία, Internet και συνδρομητική τηλεόραση, είναι οι «στόχοι» του οικονομικού επιτελείου για να κλείσει το δημοσιονομικό κενό μέχρι και το 2018 το οποίο έστω και αν κανείς δεν θέλει να το παραδεχθεί έχει τριπλασιαστεί τις τελευταίες ημέρες από τα 1,7 δισ. στα 5,5 δισ. ευρώ.

Τα μέτρα με τα οποία η Ελλάδα θα διασφαλίσει την επίτευξη πρωτογενούς πλεονάσματος 3,5% του ΑΕΠ (6,5 δισ. ευρώ) το 2018 βρίσκονται ακόμη στην πρώτη τους ανάγνωση και θα πρέπει να γίνουν αποδεκτά τόσο στην ουσία τους όσο και στην απόδοσή τους από τους δανειστές.

Στην πρώτη συζήτηση που έγινε την προηγούμενη Παρασκευή για το κενό 2016 -2018 έπεσαν τα πρώτα από αυτά τα μέτρα στο τραπέζι των συζητήσεων.

Η επιβολή του τέλους 0,05% σε όλες τις τραπεζικές συναλλαγές με στόχο την είσπραξη πρόσθετων εσόδων 500 εκ. ευρώ συναντά την έντονη αντίδραση των δανειστών. Μάλιστα σημείωσαν ότι δεν μπορεί από την μια να προσπαθεί το υπουργείο Οικονομικών να επιβάλλει την χρήση του πλαστικού χρήματος συνδέοντας τις ηλεκτρονικές τραπεζικές δαπάνες και την ίδια ώρα να αυξάνει το κόστος των συναλλαγών.

Πιο θετική είναι η τρόικα στην αλλαγή του τρόπου υπολογισμού των τελών κυκλοφορίας και της φορολόγησης των ΙΧ. Το σχέδιο του ΥΠΟΙΚ περιλαμβάνει ένα σταθερό τέλος για όλους (πχ.100 ευρώ) και παράλληλα την αύξηση του ΕΦΚ στα καύσιμα ώστε να εισπράττονται περισσότερα από το 1,1 δισ ευρώ που είναι τα πάγια ετήσια έσοδα από τα τέλη κυκλοφορίας.

Αυτό σημαίνει ότι θα πρέπει το λίτρο καυσίμου να αυξηθεί κατά περίπου 20 λεπτά για να καλυφθεί το ποσό αυτό χωρίς βέβαια να υπολογίσει κάποιος την μείωση της κατανάλωσης, την φοροδιαφυγή και την απότομη αύξηση των τιμών των καυσίμων που θα κάνει τις τιμές λιανικής για τα υγρά καύσιμα απαγορευτικές.

Υψηλότεροι συντελεστές ή και αύξηση της προκαταβολής φόρου για την μεγάλη ακίνητη περιουσία, για την κάλυψη της διαφοράς των 350 εκ. ευρώ που προκάλεσε η αναπροσαρμογή των αντικειμενικών τιμών των ακινήτων πριν από δύο μήνες.

Ένα ακόμη μέτρο που εξετάζεται είναι η επιβολή ενός ειδικούς τέλους για την συνδρομητική τηλεόραση και την παροχή υπηρεσιών ιντερνέτ που προσφέρονται είτε αυτούσια είτε ως πακέτο υπηρεσιών από τις εταιρίες κινητής και σταθερής τηλεφωνίας. Επίσης εξετάζεται και η αναπροσαρμογή του τέλους κινητής τηλεφωνίας.

Σε όλα αυτά θα πρέπει να προστεθεί και το φορολογικό πακέτο με την νέα κλίμακα φόρου και εισφοράς αλληλεγγύης η απόδοση του οποίου υπολογίζεται στα 1,3 δισ. ευρώ ως πρόσθετη απόδοση από 400 – 450 εκ. που υπολογίζονταν η απόδοση της πρώτης πρότασης του οικονομικού επιτελείου.

Δεν τα βρίσκουν ούτε για το 2015

Ένα άλλο μεγάλο κεφάλαιο που είναι επίσης ανοιχτό είναι και το θέμα της πρόβλεψης για τους δημοσιονομικούς στόχους και το ρυθμό ανάπτυξης της οικονομίας που έχει για την ώρα κολλήσει στο 2015.

Η χθεσινή έκρηξη του ΓΓ δημοσιονομικής πολιτικής κ. Φραγκίσκου Κουτεντάκη αποκάλυψε ότι παρά το ότι υπάρχουν πλέον σίγουρα στοιχεία ότι το 2015 έκλεισε με πρωτογενές πλεόνασμα τουλάχιστον 0,2% του ΑΕΠ το ΔΝΤ επιμένει στην δική του εκτίμηση για πρωτογενές έλλειμμα 0,6 % του ΑΕΠ.

Σε συνδυασμό με την αξιολόγηση που βρίσκεται σε εξέλιξη θα πρέπει να επανεξεταστεί η απόδοση των μέτρων ύψους 4,2 δις ευρώ που έχουν προγραμματιστεί για φέτος και να συμπληρωθούν με νέα μέτρα για να βγαίνει ο λογαριασμός.

Ακόμη πιο δύσκολη άσκηση είναι η πρόβλεψη για τον ρυθμό ανάπτυξης της οικονομίας αφού όσο περισσότερα μέτρα αποφασιστούν τόσο θα μειωθεί και η κατανάλωση καθώς μέρος του διαθέσιμου εισοδήματος θα γίνει φόρος.

enikonomia.gr

Η προθεσμία υποβολής των δηλώσεων λήγει κανονικά στις 30 Απριλίου και το χρονοδιάγραμμα πληρωμής του φόρου δεν αλλάζει

Στο συρτάρι έμεινε τελικά το σχέδιο για πληρωμές των φόρων σε πολλές δόσεις. Οι τροπολογίες που κατέθεσε χθες στη Βουλή η κυβέρνηση για να ξεκινήσει τις επόμενες μέρες η υποβολή των φετινών φορολογικών δηλώσεων, δεν επέφεραν τελικά καμία αλλαγή σε όσα ισχύουν ήδη δια νόμου για τον τρόπο εξόφλησης του φόρου που θα βεβαιωθεί.

Έτσι, σε τρεις δόσεις, αντί για επτά που πρότεινε ο αναπληρωτής υπουργός Οικονομικών Τρύφωνας Αλεξιάδης στους δανειστές, θα πρέπει οι φορολογούμενοι να εξοφλήσουν φέτος τον φόρο εισοδήματος που θα τους βγάλει η Εφορία.

Η προθεσμία υποβολής των δηλώσεων λήγει κανονικά στις 30 Απριλίου και το χρονοδιάγραμμα πληρωμής του φόρου δεν αλλάζει. Ο φόρος θα εξοφληθεί σε τρεις ίσες διμηνιαίες δόσεις εκ των οποίων η πρώτη μέχρι το 31 Ιουλίου, η δεύτερη έως 30 Σεπτεμβρίου και η τρίτη μέχρι 30 Νοεμβρίου.

Ωστόσο, κορυφαίος παράγοντας του υπουργείου Οικονομικών επιμένει ότι το θέμα της πληρωμής του φόρου εισοδήματος σε μηνιαίες δόσεις αντί των 3 διμηνιαίων παραμένει ανοιχτό, καθώς θα συζητηθεί ξανά με τους δανειστές.

Οι φορολογούμενοι λίγο πριν από το ετήσιο ραντεβού με την Εφορία θα πρέπει να γνωρίζουν τα εξής:

* Φορολογούμενοι 18 ετών και άνω. Ο φορολογούμενος που έχει συμπληρώσει το 18ο έτος της ηλικίας του υποχρεούται να δηλώνει όλα τα εισοδήματά του, πραγματικά ή τεκμαρτά, με οποιονδήποτε τρόπο (π.χ. βάσει κλιμακίων ή αυτοτελώς) ή απαλλασσόμενα. Εξαιρετικά, δεν υποχρεούνται σε υποβολή δήλωσης οι φορολογούμενοι που έχουν συμπληρώσει το 18ο έτος της ηλικίας τους και δεν αποκτούν πραγματικό ή τεκμαρτό εισόδημα. Αυτό σημαίνει ότι δεν είναι υποχρεωμένοι να υποβάλουν δήλωση όσοι δεν έχουν καθόλου εισοδήματα ούτε περιουσιακά στοιχεία που να αποτελούν τεκμήρια (κατοικία, αυτοκίνητο κ.λπ.) εφόσον φιλοξενούνται σε σπίτια συγγενών ή φίλων.

*Φοιτητές. Δεν εξαιρούνται από την υποχρέωση υποβολής δήλωσης τα ενήλικα τέκνα (π.χ. φοιτητές κ.λπ.), ακόμα και εάν αυτά αναγνωρίζονται ως εξαρτώμενα μέλη του φορολογούμενου, εφόσον αποκτούν εισόδημα.

* Σύμφωνο συμβίωσης: Φέτος, για πρώτη φορά επιτρέπεται να υποβάλουν κοινή φορολογική δήλωση και τα ζευγάρια που έχουν συνάψει σύμφωνα συμβίωσης, είτε είναι ετερόφυλα είτε ομόφυλα.

* Τα ανήλικα ή ενήλικα τέκνα, καθώς επίσης και τα μέλη της οικογενείας του φορολογούμενου με αναπηρία 67% και άνω θεωρείται ότι βαρύνουν τον φορολογούμενο εφόσον συνοικούν με αυτόν και το ετήσιο φορολογητέο εισόδημά τους δεν υπερβαίνει το ποσό των 3.000 ευρώ ή το ποσό των 6.000 ευρώ αν αυτά παρουσιάζουν αναπηρία 67% και άνω.

* Εξόφληση φόρου κληρονομιάς με ακίνητο. Από φέτος ενεργοποιείται η διάταξη με την οποία είναι δυνατή η εκχώρηση ακινήτου στο Δημόσιο προκειμένου να καλυφθούν οφειλές από φόρο κληρονομιάς.

protothema.gr

Πώς να ρυθμίσετε οφειλές προς το Δημόσιο με το «νόμο Κατσέλη»

Μάρτιος 23, 2016Εκατομμύρια φορολογούμενοι με ληξιπρόθεσμες οφειλές τόσο προς τις τράπεζες όσο και προς την εφορία, τους δήμους ή και τα ασφαλιστικά ταμεία έχουν τη δυνατότητα να εντάξουν το σύνολο των οφειλών τους στις ευνοϊκές ρυθμίσεις του ν. 3869/2010, πιο γνωστού ως «νόμου Κατσέλη».

Μπορούν δηλαδή να υπαγάγουν στο νόμο αυτό και τα χρέη τους προς το δημόσιο τομέα και να επιτύχουν μερική ή ολική διαγραφή τους, καθώς και εξόφληση του εναπομένοντος υπολοίπου σε χρονική περίοδο τριών ετών, εφόσον αποδείξουν στο αρμόδιο Ειρηνοδικείο ότι λόγω ανεπάρκειας εισοδημάτων και έλλειψης ρευστότητας αδυνατούν να πληρώσουν όλες τις ληξιπρόθεσμες οφειλές τους.

Στην περίπτωση αυτή αποκτούν το δικαίωμα προστασίας από όλα τα μέτρα αναγκαστικής εκτέλεσης που μπορούν να λάβουν εις βάρος της περιουσίας και των πενιχρών εισοδημάτων τους το Δημόσιο, οι ΟΤΑ και τα ασφαλιστικά ταμεία, ακόμη δε και να γλιτώσουν από κατασχέσεις και πλειστηριασμούς τα ακίνητα που χρησιμοποιούν ως κύριες κατοικίες.

Τους όρους, τις προϋποθέσεις, τις διαδικασίες και τις συνέπειες υπαγωγής των ληξιπρόθεσμων χρεών προς το Δημόσιο, τους ΟΤΑ και τα ασφαλιστικά ταμεία στον «νόμο Κατσέλη» περιγράφει αναλυτικά εγκύκλιος που εξέδωσε και απέστειλε πρόσφατα σε όλες τις ΔΟΥ και τα Τελωνεία ο Γενικός Γραμματέας Δημοσίων Εσόδων Γ. Πιτσιλής. Σύμφωνα, ειδικότερα, με τα όσα διευκρινίζονται στην εγκύκλιο του κ. Πιτσιλή:

1) Για να ρυθμιστούν με τις ευνοϊκές διατάξεις του ν. 3869/2010 ή «νόμου Κατσέλη» ληξιπρόθεσμα χρέη προς το Δημόσιο, τους ΟΤΑ και τα ασφαλιστικά ταμεία θα πρέπει:

α) Ο ενδιαφερόμενος οφειλέτης (ο αιτών) να είναι φυσικό πρόσωπο, χωρίς πτωχευτική ικανότητα. Δηλαδή τη στιγμή της υποβολής της αίτησης ο οφειλέτης δεν θα πρέπει να έχει την ιδιότητα του εμπόρου.

β) Ο αιτών να έχει «μόνιμη και γενική αδυναμία πληρωμής ληξιπρόθεσμων χρηματικών οφειλών». Η προϋπόθεση αυτή θεωρείται ότι συντρέχει όχι μόνο στις περιπτώσεις που έχει παύσει η εξυπηρέτηση κάθε χρέους από τον οφειλέτη, αλλά και σε περιπτώσεις που ο οφειλέτης εξακολουθεί μεν να εκπληρώνει κάποιες χρηματικές υποχρεώσεις του, προκύπτει όμως αδυναμία πληρωμής για ουσιώδες τμήμα των χρεών του.

γ) Οι οφειλές του αιτούντος προς φορείς του δημόσιου τομέα (οφειλές βεβαιωμένες στη Φορολογική Διοίκηση κατά τον Κώδικα Φορολογικής Διαδικασίας, τον ΚΕΔΕ και τον Τελωνειακό Κώδικα, οφειλές προς ΟΤΑ, ασφαλιστικές εισφορές προς Οργανισμούς Κοινωνικής Ασφάλισης) να μην αποτελούν το σύνολο των χρεών του και να υποβάλλονται σε ρύθμιση κατά τις διατάξεις του ν. 3869/2010 από κοινού με τις οφειλές του προς ιδιώτες πιστωτές.

2) Ο οφειλέτης μπορεί να εντάξει στην αίτησή του ακόμη και βεβαιωμένες οφειλές του στη φορολογική διοίκηση οι οποίες είναι ήδη ενταγμένες σε ρύθμιση ή διευκόλυνση τμηματικής καταβολής (π.χ. στην «πάγια ρύθμιση» των 12 μηνιαίων δόσεων κ.λπ.).

3) Για περιπτώσεις οφειλών μέχρι του ποσού των 20.000 ευρώ και υπό τις προϋποθέσεις ότι ο οφειλέτης έχει μηδενικά εισοδήματα, δεν διαθέτει ακίνητη περιουσία και τα λοιπά περιουσιακά στοιχεία και οι καταθέσεις του στις τράπεζες δεν υπερβαίνουν σε αξία το ποσό των 1.000 ευρώ, προβλέπεται ταχεία διαδικασία διευθέτησης οφειλών. Στο πλαίσιο της διαδικασίας αυτής, ο ειρηνοδίκης δύναται, κατόπιν σχετικού αιτήματος του οφειλέτη και εφόσον οι πιστωτές δεν αμφισβητούν τη συνδρομή των παραπάνω προϋποθέσεων, να διατάξει την προσωρινή απαλλαγή του οφειλέτη από τα χρέη του και εν συνεχεία μετά την πάροδο 18 μηνών την πλήρη διαγραφή των οφειλών του!

Πηγή: Eλεύθερος Τύπος

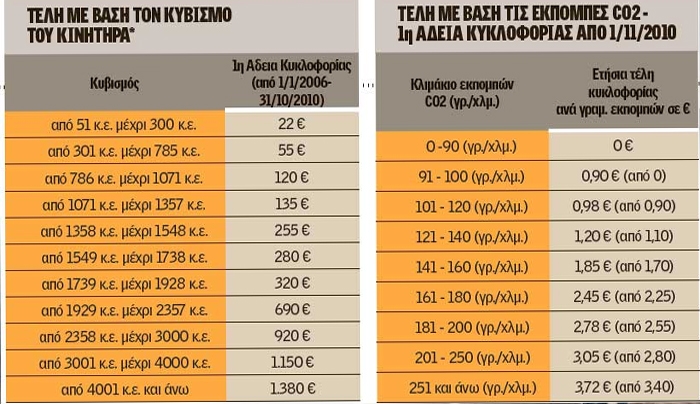

Τι αλλάζει σε τέλη κυκλοφορίας και τεκμήρια διαβίωσης

Μάρτιος 22, 2016Ανατροπές στη φορολογία των αυτοκινήτων καθώς και στα τέλη κυκλοφορίας ετοιμάζει τώρα η κυβέρνηση, την ώρα που στο τραπέζι των συζητήσεων με τους δανειστές, οι οποίοι θα επανέλθουν στην Αθήνα στις 2 Απριλίου, βρίσκεται η αύξηση του Ειδικού Φόρου Κατανάλωσης στη βενζίνη, αλλά και το θέμα της παράτασης του μέτρου της απόσυρσης.

Το υπουργείο Οικονομικών προχώρησε στη σύσταση ειδικής επιτροπής η οποία θα καταθέσει προτάσεις για νομοθετικές ρυθμίσεις σχετικά με την τροποποίηση και τον εξορθολογισμό των νομοθετικών διατάξεων που αφορούν στη φορολόγηση των οχημάτων και στα τέλη κυκλοφορίας.

Και επειδή σε περίοδο διαπραγμάτευσης με τους δανειστές και αγωνιώδους αναζήτησης πρόσθετων εσόδων για να κλείσει το δημοσιονομικό κενό, θα πρέπει να θεωρείται δεδομένο ότι οι αλλαγές στο φορολογικό καθεστώς των Ι.Χ. θα οδηγήσει σε νέες φορολογικές επιβαρύνσεις τουλάχιστον για κάποιες κατηγορίες. Στα σχέδια του υπουργείου Οικονομικών είναι η κατάργηση του κριτηρίου του κυβισμού του αυτοκινήτου ως βάση φορολόγησής του.

«Κλειδί» για τον υπολογισμό του τέλους ταξινόμησης, των τεκμηρίων διαβίωσης και του φόρου πολυτελούς διαβίωσης θα αποτελέσει η εμπορική αξία των οχημάτων.

Για τα τέλη κυκλοφορίας θα εξεταστεί ένα νέο σύστημα υπολογισμού τους. Στόχος της κυβέρνησης είναι η δημιουργία ενός συστήματος φορολόγησης της αγοράς αυτοκινήτου βάσει της πραγματικής αξίας τους, καθώς με τα σημερινά δεδομένα δύο αυτοκίνητα ίδιου κυβισμού αλλά με μεγάλη διαφορά στην τιμή αγοράς τους καταβάλλουν τους ίδιους φόρους και τέλη κυκλοφορίας. Η ειδική επιτροπή θα πρέπει να παραδώσει τις προτάσεις της στα αρμόδια υπουργεία μέχρι τις 29 Απριλίου, ενώ το νέο μοντέλο φορολόγησης των Ι.Χ. που θα αποφασισθεί να ενεργοποιηθεί εντός του 2016. Σύμφωνα με το σχέδιο του υπ. Οικονομικών:

• Τέλος ταξινόμησης: Καταργείται το κριτήριο του κυβισμού των οχημάτων ως βάση για τη φορολόγησή τους. Ο υπολογισμός του τέλους ταξινόμησης θα γίνεται με βάση τη λιανική τιμή (προ φόρων), με προοδευτική αναπροσαρμογή των συντελεστών του τέλους ταξινόμησης. Δηλαδή η φορολόγηση των καινούργιων αλλά και εισαγόμενων μεταχειρισμένων αυτοκινήτων θα απορρέει από την αξία λιανικής του κάθε μοντέλου που θα δηλώνει ο κάθε εισαγωγέας στην Υπηρεσία Αξιών του Τελωνείου. Αυτό εκτιμάται ότι θα επιφέρει μείωση της τιμής στα χαμηλού κυβισμού και χαμηλής αξίας, και αύξηση στα ακριβά αυτοκίνητα μεσαίου και υψηλού κυβισμού. Σήμερα τα καινούργια αυτοκίνητα κατά την εισαγωγή τους φορολογούνται βάσει της εργοστασιακής τους αξίας αλλά και του κυβισμού του κινητήρα με συντελεστές 5% έως 50% και επιπλέον τον ΦΠΑ.

• Τέλη κυκλοφορίας: Μετά τις μικρές παρεμβάσεις που έγιναν στα τέλη κυκλοφορίας του 2016, σχεδιάζονται αλλαγές στο σύστημα υπολογισμού των τελών του επόμενους έτους. Στο υπουργείο θέλουν τα τέλη κυκλοφορίας να συνδέονται με την αξία των οχημάτων αλλά σύμφωνα με αρμόδιους παράγοντες αυτό αποτελεί δύσκολη εξίσωση, καθώς η αξία των αυτοκινήτων μειώνεται σημαντικά κάθε χρόνο οπότε θα είναι εξαιρετικά δύσκολος ο υπολογισμός της απομείωσης των τελών. Σε κάθε περίπτωση, το οικονομικό επιτελείο επιδιώκει με τις σχεδιαζόμενες αλλαγές να μεταφέρει το φορολογικό βάρος από τα φθηνά Ι.Χ. στα πιο ακριβά αυτοκίνητα.

• Τεκμήρια διαβίωσης - φόρος πολυτελούς διαβίωσης: Σήμερα τα τεκμήρια διαβίωσης υπολογίζονται με βάση τον κυβισμό του αυτοκίνητου και τα έτη παλαιότητας. Το σύστημα αυτό θα αλλάξει και τα τεκμήρια θα υπολογίζονται με βάση τις λιανικές τιμές των Ι.Χ. και συντελεστές που θα οδηγούν σε απομείωση της αξίας τους. Ανάλογη αναπροσαρμογή θα γίνει και στον φόρο πολυτελούς διαβίωσης που επιβάλλεται στα Ι.Χ. άνω των 1.929 κυβικών εκατοστών και υπολογίζεται σε ποσοστό 5% επί του ετήσιου τεκμηρίου διαβίωσης για Ι.Χ. έως 2.500 κ.ε. και σε ποσοστό 13% επί της τεκμαρτής δαπάνης διαβίωσης για τα Ι.Χ. άνω των 2.500 κ.εκ.

imerisia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία