![]()

![]()

![]()

![]()

![]()

![]()

Ερχονται αυξήσεις φόρων και επιβολή ειδικών τελών

Μάιος 05, 2016Εκρηκτικό κοκτέιλ με αυξήσεις φόρων και επιβολή ειδικών τελών σε όλο το φάσμα της κατανάλωσης που θα πλήξουν τα νοικοκυριά περιλαμβάνει το πακέτο των παρεμβάσεων στην έμμεση φορολογία για το κλείσιμο της πρώτης αξιολόγησης.

Η έκθεση της Ευρωπαϊκής Επιτροπής για την πορεία των δημοσιονομικών μεγεθών το 2015 αποκάλυψε ότι έρχονται νέες αυξήσεις στους ειδικούς φόρους κατανάλωσης και σε προϊόντα στα οποία η φορολογία βρίσκεται σε πολύ υψηλά επίπεδα, όπως είναι τα οινοπνευματώδη και τα καπνικά.

Στο πακέτο μέτρων ύψους 5,4 δισ. ευρώ που έχει συμφωνήσει η κυβέρνηση με τους δανειστές, όπως αναφέρεται στην έκθεση της Κομισιόν το 1% του ΑΕΠ (1,8 δισ. ευρώ) θα προέλθει από το ασφαλιστικό, 1% του ΑΕΠ από τη φορολογία εισοδήματος καθώς και: 0,25% του ΑΕΠ από αλλαγές στον ΦΠΑ, 0,75% από προσαρμογές στο σύστημα αμοιβών στο Δημόσιο, στη φορολογία ΙΧ, τους φόρους κατανάλωσης (κυρίως στα προϊόντα ενέργειας), τα αλκοολούχα ποτά και τον καπνό.

Ειδικότερα, οι παρεμβάσεις που θα γίνουν μετά την επίτευξη συμφωνίας με τους θεσμούς για το κλείσιμο της πρώτης αξιολόγησης του τρίτου ελληνικού μνημονίου είναι:

Αλλαγή της κλίμακας φορολογίας εισοδήματος με μικρότερο αφορολόγητο όριο με στόχο την άντληση πρόσθετων εσόδων 1,8 δισ. ευρώ.

Αύξηση του συντελεστή ΦΠΑ στο 24% από 23%. Από την αύξηση του συντελεστή ΦΠΑ κατά μια ποσοστιαία μονάδα υπολογίζεται να εισπραχθούν 450 εκατ. ευρώ.

Αύξηση της φορολογίας στην αμόλυβδη, στο υγραέριο και στο φυσικό αέριο.

Αύξηση του ειδικού φόρου κατανάλωσης στον καπνό και τα τσιγάρα.

Αύξηση του ειδικού φόρου κατανάλωσης στα αλκοολούχα ποτά.

Αύξηση του τέλους ταξινόμησης των εισαγόμενων αυτοκινήτων και των τελών κυκλοφορίας.

Στην έκθεση της Κομισιόν δεν περιλαμβάνονται και άλλα επιβαρυντικά μέτρα που έχουν συμφωνηθεί με τους δανειστές (και περιλαμβάνονται στο πακέτο των 5,4 δισ.) όπως η επιβολή τέλους στη συνδρομητική τηλεόραση καθώς και στη χρήση διαδικτύου. Επίσης, στο τραπέζι των συζητήσεων βρίσκεται η επιβολή ειδικού τέλους στις τραπεζικές συναλλαγές και στη διαμονή στα ξενοδοχεία.

Εκτός από τα παραπάνω μέτρα η κυβέρνηση αν και αντίθετη ως προς τις απαιτήσεις του ΔΝΤ για τη θεσμοθέτηση επιπλέον μέτρων ύψους 3,6 δισ. ευρώ στην περίπτωση που διαπιστωθούν αποκλίσεις από τους δημοσιονομικούς στόχος έχει προτείνει τη δημιουργία αυτόματου συστήματος περικοπής δαπανών, καθώς και την περαιτέρω περιστολή των φοροαπαλλαγών που έχουν απομείνει.

Οι 716 φοροαπαλλαγές που κοστίζουν στον προϋπολογισμό πάνω από 1,5 δισ. ευρώ θα καταργηθούν είτε θα αντικατασταθούν με άμεσες ενισχύσεις στους φορολογούμενους που τις έχουν ανάγκη.

imerisia.gr

Πάνω από το μισό εισόδημα θα καταβάλλεται στην εφορία και στα ασφαλιστικά ταμεία τους επόμενους μήνε, όπως τονίζει η Οικονομική και Κοινωνική Επιτροπή.

Συγκεκριμένα, στο 55% του εισοδήματος φτάνει η νέα ασφαλιστική και φορολογική επιβάρυνση.

Η ΟΚΕ αναφέρει πως η «κοινωνία βρίσκεται ενώπιον ενός συνδυασμού διατάξεων ασφαλιστικής και φορολογικής φύσης που εάν εφαρμοσθούν θα οδηγήσουν σε μια μεγάλη επιβάρυνση των ασφαλισμένων και φορολογούμενων, επιβάρυνση η οποία αθροιστικά θα ανέλθει στο 55%-56% του ακαθάριστου εισοδήματος.

Για παράδειγμα ένας δικηγόρος με εισόδημα 20.000 ευρώ θα πρέπει με βάση το νέο Ασφαλιστικό-Φορολογικό να καταβάλλει για φόρους και εισφορές 11.901 ευρώ ετησίως, ένας αγρότης με το ίδιο εισόδημα 9.630 ευρώ. Παράλληλα, η ΟΚΕ εκτιμά ότι έπρεπε να διαχωριστεί η διαδικασία εξοικονόμησης 1% του ΑΕΠ από το Συνταξιοδοτικό από μια «αμφίβολης αποτελεσματικότητας και διατηρησιμότητας» ασφαλιστική μεταρρύθμιση.

Αναλυτικά οι εισφορές του ασφαλιστικού νομοσχεδίου έχουν ως εξής:

1.Ερχεται αύξηση των εισφορών υπέρ της επικουρικής ασφάλισης κατά 1% από 1.6.2016 έως 31.5.2019. Από 1.6.2016 έως 31.5.2019 το ποσό της μηνιαίας εισφοράς για την επικουρική ασφάλιση στο Ενιαίο Ταμείο Επικουρικής Ασφάλισης και Εφάπαξ Παροχών όλων των μισθωτών, ασφαλισμένων υπολογίζεται σε ποσοστό 3,5% για τον ασφαλισμένο και σε ποσοστό 3,5% για τον εργοδότη επί των ασφαλιστέων αποδοχών του εργαζομένου. Από 1 .6.2019 και έως 31.5.2022 το ποσό της μηνιαίας εισφοράς στο ΕΤΕΑ όλων των μισθωτών, ασφαλισμένων υπολογίζεται σε ποσοστό 3,25% για τον ασφαλισμένο και σε 3,25% για τον εργοδότη επί των ασφαλιστέων αποδοχών του εργαζομένου. Μετά το πέρας της εξαετίας το ποσοστό της μηνιαίας εισφοράς επανέρχεται στο ύψος που ίσχυε κατά τις 31.12.2015.

2.Εισφορά 7% των αυτοαπασχολούμενων και ελεύθερων επαγγελματιών για το ΕΤΕΑ. Από 1.6.2016 και μέχρι 31.5.2019 το ποσό της μηνιαίας εισφοράς όλων των αυτοαπασχολούμενων, ελεύθερων επαγγελματιών, ασφαλισμένων στο ΕΤΕΑ και στα εντασσόμενα σε αυτά Ταμεία, τομείς, κλάδους και λογαριασμούς υπολογίζεται σε ποσοστό 7% επί του εισοδήματος. Από 1.6.2019 και μέχρι 31.5.2022, το ποσό της μηνιαίας εισφοράς όλων των αυτοαπασχολούμενων, ελεύθερων επαγγελματιών, ασφαλισμένων πριν και μετά την 1.1.1933 στο ΕΤΕΑΕΠ υπολογίζεται σε ποσοστό 6,5% επί του εισοδήματος. Μετά το πέρας της εξαετίας, το ποσοστό της μηνιαίας εισφοράς διαμορφώνεται στο ύψος που ίσχυε κατά τις 31.12.2015.

3. Εισάγεται εισφορά 20% επί των ετήσιων εισοδημάτων των ελεύθερων επαγγελματιών και των επιστημόνων από 1.1.2017 για τον κλάδο σύνταξης.

Προβλέπονται όμως εκπτώσεις 5%-7% στις ασφαλιστικές εισφορές των αυτοαπασχολούμενων που προέρχονται από το ΕΤΑΑ και δηλώνουν μετά φόρων εισόδημα 13.000-57.000.

Εισάγονται εκπτώσεις για τους νέους επιστήμονες.Το ποσοστό της μηνιαίας ασφαλιστικής εισφοράς για τον κλάδο κύριας σύνταξης ανέρχεται σε ποσοστό 14% για τα πρώτα δύο έτη από την πρώτη τους υπαγωγή στην ασφάλιση, σε ποσοστό 17% για τα επόμενα τρία έτη και σε ποσοστό 20% για το διάστημα μετά το 5ο έτος της υπαγωγής τους στην ασφάλιση.

4.Προβλέπεται σταδιακή μετάβαση στον συντελεστή 20% την περίοδο 2017-2022 για τους αγρότες. Το ύψος της μηνιαίας ασφαλιστικής εισφοράς για τους ασφαλισμένους του ΟΓΑ και τους μελλοντικούς ασφαλισμένους της ίδιας κατηγορίας κατ’επάγγελμα αγρότες ορίζεται από την 1.1.2022 σε ποσοστό 20% αυξανόμενο σταδιακά από την 1.7.2015 έως την 1.1.2022 ως εξής:

Από 1.7.2015 έως 31.12.2016 το ύψος της μηνιαίας ασφαλιστικής εισφοράς κλάδου κύριας σύνταξης αυξάνεται κατά 3 ποσοστιαίες μονάδες και διαμορφώνεται σε ποσοστό 10% επί των υφιστάμενων κατά τη δημοσίευση του νόμου των ασφαλιστικών κατηγοριών.

Από 1.1.2017 και εφεξής οι υφιστάμενες ασφαλιστικές κατηγορίες καταργούνται και το ποσό της μηνιαίας ασφαλιστικής εισφοράς υπολογίζεται ως ποσοστό επί του φορολογητέου εισοδήματος. Από 1.1.2017 και έως 31.12.2017 το ποσοστό των μηνιαίων ασφαλιστικών εισφορών επί του φορολογητέου εισοδήματος διαμορφώνεται σε 14%. Για το διάστημα από 1.1.2018 και έως 31.12.2018 το ύψος της μηνιαίας ασφαλιστικής εισφοράς διαμορφώνεται σε 16%. Από 1.1.2019 και έως 31.12.2019 αυξάνεται σε ποσοστό 18%. Από 1.1.2020 και έως 31.12.2020 διαμορφώνεται σε ποσοστό 19%. Από 1.1.2021 και έως 31.12.2021 διαμορφώνεται σε ποσοστό 19,5%. Από 1.1.2022 και εντεύθεν διαμορφώνεται στο τελικό ποσοστό 20%.

5.Εισφορά 6% στις κύριες συντάξεις υπέρ του ΕΟΠΥΥ. Από 1.7.2016 η εισφορά υγειονομικής περίθαλψης υπέρ ΕΟΠΥΥ των συνταξιούχων που καλύπτονται για παροχές ασθενείας σε είδος από τον ΕΟΠΥΥ καθορίζεται σε ποσοστό 6% και υπολογίζεται επί του καταβαλλόμενο ποσού κύριας σύνταξης αφού αφαιρεθούν τα ποσά που αντιστοιχούν στην Εισφορά Αλληλεγγύης Συνταξιούχων.

6.Διατηρείται η εισφορά 6% και στις επικουρικές. Από την 1.7.2016 παρακρατείται εισφορά 6% υπέρ ΕΟΠΥΥ από τις επικουρικές των συνταξιούχων που καλύπτονται για παροχές ασθενείας σε είδος από τον ΕΟΠΥΥ, υπολογιζόμενης επί του καταβαλλόμενου ποσού της σύνταξης αφού αφαιρεθούν τα ποσά που αντιστοιχούν στην Εισφορά Αλληλεγγύης Συνταξιούχων.

7.Προβλέπεται εισφορά υγειονομικής περίθαλψης ύψους 7,10% επί του εισοδήματος των μισθωτών. Από 1.1.2017 η ασφαλιστική εισφορά υπέρ υγειονομικής περίθαλψης των μισθωτών και των λοιπών κατηγοριών που υπάγονται στον ΕΟΠΥΥ ορίζεται σε ποσοστό 7,10% επί των πάσης φύσεως αποδοχών. Η εισφορά αυτή κατανέμεται κατά ποσοστό 6,45% για παροχές σε είδος εκ του οποίου 2,15% βαρύνει τον ασφαλισμένο και 4,30% βαρύνει τον εργοδότη και ποσοστό 0,65% για παροχές σε χρήμα, εκ του οποίου 0,40% βαρύνει τον ασφαλισμένο και 0,25% βαρύνει τον εργοδότη.

8. Προβλέπεται εισφορά υγειονομικής περίθαλψης 6,9% επί του εισοδήματος των επαγγελματιών και των ανεξάρτητων απασχολούμενων. Από 1.1.2017 η ασφαλιστική εισφορά υπέρ υγειονομικής περίθαλψης των ελεύθερων επαγγελματιών, των ανεξάρτητα απασχολούμενων ορίζεται σε ποσοστό 6,95% επί του ασφαλιστέου εισοδήματός τους. Κατανέμεται κατά ποσοστό 6,45% για παροχές σε είδος και ποσοστό 0,50% για παροχές σε χρήμα.

Ημερησία

Κύμα αυξήσεων φόρων περιλαμβάνει το πακέτο μέτρων ύψους 5,4 δισ. ευρώ που έχει συμφωνήσει η κυβέρνηση με τους δανειστές της χώρας.

Ειδικότερα αυξάνονται:

- Ο υψηλός συντελεστής ΦΠΑ στο 24% από 23%.

- Η φορολογία σε αμόλυβδη, υγράεριο και φυσικό αέριο.

- Ο ειδικός φόρος κατανάλωσης στον καπνό, στα τσιγάρα και στα αλκοολούχα ποτά.

- Το Τέλος Ταξινόμησης των εισαγόμενων αυτοκινήτων και των Τελών Κυκλοφορίας.

Επιπλέον, από την αλλαγή κλίμακας φορολογίας εισοδήματος με μικρότερο αφορολόγητο όριο, το Δημόσιο στοχεύει να αντλήσει 1,8 δισ. ευρώ.

Ακόμη, έχουν συμφωνηθεί με τους δανειστές η επιβολή Τέλους στη συνδρομητική τηλεόραση καθώς και στη χρήση Διαδικτύου.

Επίσης, προβλέπεται «πάγωμα» των προαγωγών για τα ειδικά μισθολόγια. Από τα δύο αυτά μέτρα υπολογίζεται ότι θα εξοικονομηθούν περί τα 350 εκατ. ευρώ.

Εκτός από τα παραπάνω μέτρα, η κυβέρνηση, αν και αντίθετη ως προς τις απαιτήσεις του ΔΝΤ για τη θεσμοθέτηση επιπλέον μέτρων ύψους 3,6 δισ. ευρώ στην περίπτωση που διαπιστωθούν αποκλίσεις από τους δημοσιονομικούς στόχος, έχει προτείνει τη δημιουργία αυτόματου συστήματος περικοπής δαπανών, καθώς και την περαιτέρω περιστολή των φοροαπαλλαγών που έχουν απομείνει.

Οι 716 φοροαπαλλαγές που κοστίζουν στον προϋπολογισμό πάνω από 1,5 δισ. ευρώ (από 8 δισ. ευρώ πριν από έξι χρόνια) θα καταργηθούν είτε θα αντικατασταθούν με άμεσες ενισχύσεις στους φορολογουμένους που τις έχουν ανάγκη.

Οι φοροαπαλλαγές που ισχύουν σήμερα και επανεξετάζονται είναι οι εξής:

• 123 φοροαπαλλαγές συνολικού ύψους 275,29 εκατ. ευρώ έχουν απομείνει στα νοικοκυριά (ιατρικές δαπάνες, δωρεές και χορηγίες, έκπτωση φόρου λόγω αναπηρίας, έκπτωση 1,5% στην παρακράτηση φόρου).

Το μεγαλύτερο κόστος, 85,2 εκατ. ευρώ, προέρχεται από τις ιατρικές δαπάνες, για τις οποίες εξετάζεται να αναγνωρίζονται μόνον οι δαπάνες άνω των 100 ευρώ που γίνονται μέσω χρεωστικών ή πιστωτικών καρτών.

Αξίζει να σημειωθεί ότι από τα 5,9 εκατ. νοικοκυριά που κάνουν φορολογική δήλωση, 1,7 εκατ. νοικοκυριά περιορίζουν τη φορολογική τους επιβάρυνση, μέσω των ιατρικών εξόδων και της νοσοκομειακής περίθαλψης.

• 109 φοροαπαλλαγές αφορούν τις επιχειρήσεις και κοστίζουν στον προϋπολογισμό 13,75 εκατ. ευρώ.

• 19 φορολογικές εκπτώσεις και απαλλαγές που εφαρμόζονται στον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων και κοστίζουν στον προϋπολογισμό 426,24 εκατ. ευρώ. Από τις φοροαπαλλαγές αυτές ευνοούνται 1.145.575 φορολογούμενοι.

• Στα 972,4 εκατ. ευρώ ανέρχονται οι φοροαπαλλαγές που ισχύουν σήμερα στους Ειδικούς Φόρους Κατανάλωσης.

enikonomia.gr

Το εκρηκτικό κοκτέιλ εισφορών και φόρων που προβλέπει το πολυνομοσχέδιο φέρνει μεγάλες επιβαρύνσεις για ελεύθερους επαγγελματίες και αυτοαπασχολούμενους που φτάνουν ακόμα και το 58% για τα μεσαία και υψηλά εισοδήματα.

Ελεύθεροι επαγγελματιές ασφαλισμένοι στον ΟΑΕΕ με εισοδημα ανω των 15000 ευρω και επιστήμονες με εισοδήματα άνω των 22000 ευρώ θα επιβαρυνθούν σημαντικά με το νέο ασφαλιστικό αφού από τον ερχόμενο Ιανουαριο θα πληρώνουν εισφορές 20% για σύνταξη 6,95% για υγεία, 7% για επικούρηση και 4% για εφάπαξ εφόσον προβλέπεται αντίστοιχη παροχή στον κλάδο τους.

Συνολικά οι επιβαρύνσεις θα φθάνουν στο 37,95% μόνο για την ασφάλιση ενώ θα ξπερνούν το 50% σε συνδυασμό με τη φορολογία.

Για παράδειγμα ένας ελεύθερος επαγγελματίς με 15.000 ευρώ ετήσιο εισόδημα

• Ασφαλιστικές εισφορές (20% για σύνταξη, 6,95% για ασθένεια και 7% για επικουρική ασφάλιση): 5.092,5 ευρώ.

• Φόρος εισοδήματος: 2.179,65 ευρώ

• Ειδική εισφορά αλληλεγγύης: 66 ευρώ.

• Τέλος επιτηδεύματος: 650 ευρώ.

Συνολική επιβάρυνση εισοδήματος (ασφαλιστικές εισφορές+φόροι): περίπου 8000 ευρώ ευρώ ή το 52,8% του ετήσιου εισοδήματος χωρίς να περιλαμβάνεται η προκαταβολή φόρου

Ακόμα και η περίπτωση των μειωμένων ασφαλιστικών εισφορών στους νέους ελεύθερους επαγγελματίες - επιστήμονες για 5 χρόνια θεωρείται ασφαλιστική οφειλή που πρέπει να εξοφλήσει o ασφαλισμένος προκειμένου να συνταξιοδοτηθεί.

Σύμφωνα με τις επαγγελματιεκές ενώσεις χιλιάδες ελεύθεροι επαγγελματίες θα οδηγηθούν σε λουκέτα ή σε διακοπή εργασιών, κλείνοντας τα βιβλία τους καθώς το ασφυχτικό πλαισιο δημιουργει αντικίνητρα για την άσκηση επαγγελματικής δραστηριότητας..Ταυτόχρονα, σημειώνουν ότι τα νέα μέτρα της κυβέρνησης θα αυξήσουν τη φοροδιαφυγή ενώ θα μειώσουν σημαντικά την εισπραξιμότητα και των ασφαλιστικών εισφορών.

Ελλοχεύει δηλαδή ο κίνδυνος, τα αποτελέσματα της παρεμβασης στο ασφαλιστικό να είναι εκ διαμέτρου αντίθετα από τα επιδιωκόμενα.

enikonomia.gr

«Πλούσιος» όποιος δηλώνει πάνω από 40.000 ευρώ

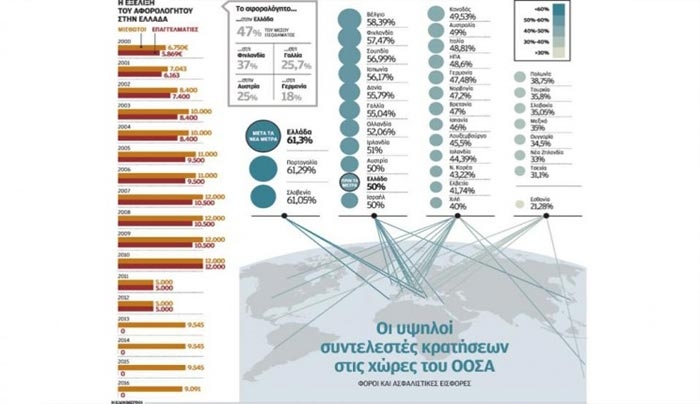

Μάιος 02, 2016Η Ελλάδα θα ανακηρυχθεί το 2016 η χώρα με τον μεγαλύτερο ανώτατο συντελεστή φορολόγησης μεταξύ των χωρών-μελών του ΟΟΣΑ, έναν συντελεστή τον οποίο μάλιστα θα ενεργοποιεί από πολύ «χαμηλά»: μόλις δύο φορές το μέσο εισόδημα.

«Πλούσιος» για το 2016 θα βαφτιστεί αυτός ο οποίος θα δηλώνει εισοδήματα άνω των 40.000 ευρώ. Από αυτό το επίπεδο και πάνω, θα είναι υποχρεωμένος να καταβάλλει σε φόρους και ασφαλιστικές εισφορές το 60% έως το 63% του εισοδήματος που υπερβαίνει το όριο των 40.000 ευρώ. Για να κρατήσει το αφορολόγητο ψηλά –ακόμη και η Γαλλία και η Γερμανία όπου οι αποδοχές είναι πολλαπλάσιες σε σχέση με τις ελληνικές έχουν χαμηλότερο αφορολόγητο από την Ελλάδα– η ελληνική κυβέρνηση θα καταστήσει τη χώρα την πιο αφιλόξενη μεταξύ των χωρών-μελών του ΟΟΣΑ για στελέχη επιχειρήσεων και υψηλά αμειβόμενους.

Από την άλλη, η Ελλάδα θα εξακολουθήσει να συμπεριλαμβάνεται στις χώρες με τη λιγότερο διευρυμένη φορολογική βάση. Παρά τη μείωση του αφορολογήτου στις 9.091 ευρώ –με ορατό πάντως το ενδεχόμενο περαιτέρω μείωσης ως αποτέλεσμα των διαπραγματεύσεων με τους θεσμούς– περίπου 3,3 έως 3,5 εκατομμύρια μισθωτοί, συνταξιούχοι και αγρότες, ή οι τέσσερις στους 10, δεν πρόκειται να πληρώσουν ούτε ένα ευρώ φόρο εισοδήματος.

Από τις δύο οικονομικές «σχολές» για τον τρόπο κατανομής των φορολογικών βαρών, η ελληνική κυβέρνηση έχει επιλέξει ξεκάθαρα τη δεύτερη: αυτή που ορίζει ότι τα περισσότερα φορολογικά βάρη θα πρέπει να φορτωθούν σε έναν πολύ μικρό αριθμό φορολογουμένων με το επιχείρημα ότι αυτοί εμφανίζουν τα υψηλότερα εισοδήματα. Το «πλεονέκτημα» αυτής της σχολής είναι ότι αφήνει μεγάλο αριθμό φορολογουμένων (και ψηφοφόρων) εκτός της διαδικασίας κατανομής των φορολογικών βαρών.

Στην Ελλάδα, με δεδομένη τη συνεχιζόμενη μείωση των εισοδημάτων, αποδοχές κάτω από 9.000 ευρώ αναμένεται να δηλώσουν το 2016 περίπου 2,9 έως 3,1 εκατομμύρια μισθωτοί και συνταξιούχοι. Σε αυτό τον αριθμό, θα πρέπει να προστεθούν και οι περίπου 400.000 αγρότες οι οποίοι επίσης δεν θα πληρώσουν λόγω του ότι θα ενταχθούν στην κλίμακα των μισθωτών και των συνταξιούχων.

Πρόσθετα φορολογικά –αλλά και ασφαλιστικά– βάρη θα μετατοπιστούν σε όσους δηλώνουν αποδοχές άνω των 45.000 ευρώ (ειδικά από τις 69.000 ευρώ και πάνω οι νέες επιβαρύνσεις είναι τετραψήφιες, εξαιτίας:

1. Της νέας φορολογικής κλίμακας που προβλέπει φορολογικό συντελεστή 45% για το εισόδημα άνω των 40.000 ευρώ.

2. Της νέας εισφοράς αλληλεγγύης η οποία προβλέπει συντελεστή 7,5% για το τμήμα του εισοδήματος από τις 40.000 έως τις 65.000 ευρώ, και 9% από τις 65.0000 ευρώ και πάνω (υπάρχει και συντελεστής 10% αλλά αφορά τα ετήσια εισοδήματα άνω των 220.000 ευρώ).

3. Της αύξησης των ασφαλιστικών εισφορών κατά μισή ποσοστιαία μονάδα λόγω επικουρικών.

4. Της αύξησης του ανώτατου πλαφόν υπολογισμού των ασφαλιστικών εισφορών στις 5.860 ευρώ μηνιαίως ή στις 82.040 ευρώ ετησίως για εργαζομένους στον ιδιωτικό τομέα που αμείβονται με 14 μισθούς.

To αποτέλεσμα

Πώς λειτουργούν αυτά τα τέσσερα μέτρα αθροιστικά; Για τα 1.000 ευρώ εισοδήματος επιπλέον των 40.000 ευρώ, ο μισθωτός θα πρέπει να πληρώσει 16% εισφορές στο ασφαλιστικό ταμείο. Θα του απομείνουν 840 ευρώ. Από αυτά ο φόρος θα είναι 378 ευρώ και η εισφορά αλληλεγγύης 63 ευρώ. Δηλαδή στο 1.000άρικο επιπλέον των 40.000 ευρώ, η συνολική επιβάρυνση θα φτάνει στα 601 ευρώ ή στο 60,1%. Αν το εισόδημα ξεπερνά τις 65.000 ευρώ, ο οριακός συντελεστής θα είναι ακόμη υψηλότερος. Στο πρόσθετο εισόδημα των 1.000 ευρώ θα επιβάλλονται και πάλι 160 ευρώ εισφορές, 378 ευρώ φόρος εισοδήματος ενώ η εισφορά αλληλεγγύης θα ανεβεί στα 75,6 ευρώ. Το σύνολο των κρατήσεων ανέρχεται στα 613,6 ευρώ και ο συντελεστής στο 61,3%.

Πού κατατάσσεται η Ελλάδα με τέτοια ποσοστά σε σχέση με τις υπόλοιπες χώρες-μέλη του ΟΟΣΑ; Στην 1η θέση. Τα αναλυτικά στοιχεία, που δημοσίευσε ο οργανισμός πριν από λίγες ημέρες, δείχνουν ότι το «φράγμα» του 60% σπάνε μόνο η Πορτογαλία με συντελεστή 61,28% και η Σλοβενία με 61,05%. Η Ελλάδα θα περάσει μπροστά με το 61,3%.

Κάθε χρόνο έχουμε ένα νέο φορολογικό

Αγνωστη έννοια παραμένει για την Ελλάδα ο «οικονομικός προγραμματισμός». Η νέα κλίμακα φορολογίας εισοδήματος, που θα κληθεί να ψηφίσει η Βουλή για να υπολογιστεί ο φόρος επί των εισοδημάτων του 2016, θα είναι η 11η που έχει εφαρμοστεί από το 2000 μέχρι σήμερα. Δηλαδή αντιστοιχεί μία καινούργια φορολογική κλίμακα ανά ενάμιση χρόνο. Στο βάθος αυτών των 17 ετών, εκτός από οριακές αλλαγές στο όνομα της δημοσιονομικής προσαρμογής, έχουν γίνει και ριζικές αλλαγές φορολογικής φιλοσοφίας, χωρίς όμως οι αλλαγές αυτές να συνοδεύονται και από παρεμβάσεις για να επιτευχθεί η διεύρυνση της φορολογητέας ύλης. Από το 2013 έως το 2015 υιοθετήθηκε ένα σύστημα κατάτμησης των εισοδημάτων, ανάλογα με την προέλευση (σ.σ. υιοθετήθηκαν ξεχωριστές κλίμακες για μισθωτούς, ελεύθερους επαγγελματίες και εισοδηματίες), στο όνομα της διεύρυνσης της φορολογικής βάσης. Από το 2016, αυτή η λογική θα εγκαταλειφθεί και πάλι. Πέραν της αύξησης των φορολογικών συντελεστών και της μείωσης του αφορολογήτου για τους μισθωτούς και τους συνταξιούχους, στη νέα κλίμακα θα αθροίζονται και πάλι τα εισοδήματα από μισθούς και ελεύθερα επαγγέλματα, εκτοξεύοντας και πάλι το κίνητρο της φοροδιαφυγής για όσους έχουν εισοδήματα από δύο πηγές. Αντίστοιχη εικόνα παρατηρείται και στις επιχειρήσεις, με τους συντελεστές των νομικών προσώπων να έχουν διαφοροποιηθεί πάνω από 10 φορές τα τελευταία 16 χρόνια, πολλές φορές μάλιστα και αναδρομικά.

Το ελληνικό παράδοξο του αφορολόγητου ορίου

Αυτήν τη στιγμή ο υψηλός συντελεστής στην Ελλάδα διαμορφώνεται στο 50% και πριν και μετά τις εισφορές, και επιβάλλεται στους έχοντες εισόδημα άνω των 100.000 ευρώ (σ.σ. 42% φόρος εισοδήματος και 8% εισφορά, ενώ δεν υπάρχει επιπλέον επιβάρυνση για εισφορές, λόγω του σημερινού πλαφόν υπολογισμού των ασφαλιστικών εισφορών).

Με τα μέχρι τώρα δεδομένα μάς ξεπερνούσαν η Πορτογαλία, η Σλοβενία, το Βέλγιο, η Φινλανδία, η Σουηδία, η Ιαπωνία, η Δανία, η Γαλλία, η Ολλανδία, η Ιρλανδία και η Αυστρία. Κατεβάζοντας όμως το όριο επιβολής του ανώτατου συντελεστή από τα 100.000 ευρώ στα 40.000 ευρώ (με επιβάρυνση 60,01%) ή στα 65.000 ευρώ (με συντελεστή 61,3%), η Ελλάδα θα βρεθεί στην 1η θέση παγκοσμίως, αποθαρρύνοντας την προσέλκυση στελεχών και ενθαρρύνοντας την αποχώρηση αυτών που υπάρχουν σήμερα.

Παρέμβαση ΔΝΤ

Εν τω μεταξύ, την αναλογία του αφορολόγητου ορίου ως ποσοστό του μέσου εισοδήματος επικαλείται το ΔΝΤ, για να αξιώσει ακόμα μεγαλύτερη μείωσή του, στα επίπεδα των 8.000 ευρώ. Οταν στην πρόσφατη Εαρινή Σύνοδό του ο Πολ Τόμσεν έλεγε ότι η Ελλάδα έχει αναλογικά υψηλότερο αφορολόγητο απ’ ό,τι η Γερμανία, η Αυστρία ή η Γαλλία, είχε κατά νου ότι με όριο απαλλαγής στα 9.550 ευρώ και μέσο εισόδημα στα 20.296 ευρώ, το αφορολόγητο στην Ελλάδα αντιστοιχεί στο 47% του μέσου εισοδήματος. Τόσο υψηλό ποσοστό έχει ως αποτέλεσμα να συρρικνώνεται αισθητά η φορολογική βάση, δηλαδή ο αριθμός των φορολογουμένων που συμβάλλουν έστω και λίγο στα συνολικά βάρη.

Το αφορολόγητο των 9.545 ευρώ που ίσχυσε για όλη την περίοδο από το 2013 έως το 2015 –θεσπίστηκε με τη φορολογική μεταρρύθμιση του 2013– κάλυψε μόνο τους μισθωτούς και τους συνταξιούχους, σε αντίθεση με το τι συνέβαινε μέχρι τότε. Το 2010, για παράδειγμα, υπήρχε αφορολόγητο 12.000 ευρώ, το οποίο όμως ίσχυε για όλους: μισθωτούς, συνταξιούχους, ελεύθερους επαγγελματίες, επιτηδευματίες, εισοδηματίες και αγρότες. Η πρώτη ουσιαστική διεύρυνση της φορολογικής βάσης έγινε το 2013, όταν αποφασίστηκε οι αγρότες, οι ελεύθεροι επαγγελματίες και οι επιτηδευματίες να φορολογηθούν από το πρώτο ευρώ. Τότε επικράτησε η λογική τα φορολογικά βάρη να μοιραστούν σε όσο το δυνατόν περισσότερους, έτσι ώστε να μειωθούν οι ανώτατοι συντελεστές και να περιοριστεί το κίνητρο για φοροδιαφυγή. Πράγματι, ο ανώτατος συντελεστής των επαγγελματιών μειώθηκε από το 45% που ήταν το 2012 στο 33%.

Τι θα γίνει το 2016; Πρακτικά δεν θα υπάρξει διεύρυνση της φορολογικής βάσης, παρά την αλλαγή του αφορολογήτου. Διότι ναι μεν θα μειωθεί το αφορολόγητο κατά περίπου 450 ευρώ (με βάση τα δεδομένα του νομοσχεδίου), από την άλλη όμως θα πάψει να πληρώνει φόρο σχεδόν το σύνολο του αγροτικού κόσμου. Φορολογικό καθεστώς που να απαλλάσσει από κάθε φόρο εισοδήματος περίπου το 40% του πληθυσμού αποτελεί άλλη μια ελληνική… πρωτοτυπία, η οποία γίνεται επί σειράν ετών στην Ελλάδα, κυρίως για πολιτικούς λόγους (σ.σ. το σύνθημα «τέσσερα ή πέντε εκατομμύρια Ελληνες δεν θα πληρώσουν τίποτα» έχει ακουστεί πολλές φορές από τους πολιτικούς τα τελευταία 20 χρόνια). Τι κάνουν άλλες χώρες;

• Στην Αυστρία, το αφορολόγητο έχει διαμορφωθεί στα 11.000 ευρώ. Το μέσο εισόδημα της Αυστρίας, όμως, είναι στα 43.483 ευρώ, δηλαδή στο 25% του μέσου εισοδήματος, αντί για το 47% που είναι στην Ελλάδα.

• Στην Φινλανδία, το αφορολόγητο διαμορφώνεται στα 16.100 ευρώ. Φαντάζει πολύ υψηλό, αλλά το μέσο εισόδημα είναι στα 43.536 ευρώ. Και πάλι η αναλογία διαμορφώνεται στο 37%.

• Στη Γαλλία το αφορολόγητο διαμορφώνεται μόλις στα 9.700 ευρώ. Δεδομένου ότι το μέσο εισόδημα του Γάλλου ανέρχεται, με βάση τα στοιχεία του ΟΟΣΑ, στα 37.792 ευρώ, η αναλογία διαμορφώνεται στο 25,66%.

• Στη Γερμανία, το αφορολόγητο διαμορφώνεται στα 8.472 ευρώ. Εχει μία από τις χαμηλότερες αναλογίες στην Ευρώπη, δεδομένου ότι το μέσο εισόδημα φτάνει στα 47.041 ευρώ, η αναλογία περιορίζεται περίπου στο 18%.

Το αφορολόγητο δεν υπάρχει σε όλες τις χώρες-μέλη του ΟΟΣΑ. Πολλές επιλέγουν να φορολογήσουν και το πρώτο ευρώ εισοδήματος, ενισχύοντας όμως τα χαμηλότερα εισοδηματικά κλιμάκια, μέσω της κοινωνικής πολιτικής (επιδόματα, ελάχιστο εγγυημένο εισόδημα, κ.λπ.). Σε αυτή την ομάδα χωρών ανήκουν η Πορτογαλία, η Ουγγαρία (εφαρμόζει ενιαίο συντελεστή ανεξαρτήτως εισοδήματος, όπως και η Βουλγαρία και η Ρουμανία), η Τουρκία, κ.ά.

Μια άλλη ομάδα χωρών υιοθετεί την πολιτική της έκπτωσης φόρου (σ.σ. ουσιαστικά, σε αυτή την ομάδα ανήκει και η Ελλάδα, με τη φορολογική έκπτωση των 2.000 ευρώ, άσχετα αν στην εσωτερική επικαιρότητα έχει κυριαρχήσει η μετάφραση της έκπτωσης φόρου σε αφορολόγητο). Το λεγόμενο «tax credit» υπάρχει σε Ιρλανδία, Ιταλία, Μεξικό, Ολλανδία, Δανία, Τσεχία, Καναδά κ.α.

Καθημερινή

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία