![]()

![]()

![]()

![]()

![]()

![]()

Υπολογίστε πόσα χρόνια χρειάζεστε μέχρι την σύνταξη

Δεκέμβριος 29, 2015Με μία αναλυτική εγκύκλιο το ΙΚΑ παρέχει λεπτομερώς οδηγίες για τα νέα όρια ηλικίας συνταξιοδότησης στον ιδιωτικό τομέα. Δείτε τι ισχύει για τις ειδικές κατηγορίες και ποιες είναι οι εξαιρέσεις.

Πόσα χρόνια χρειάζονται μέχρι την σύνταξη;

Από 01/01/2022 θεσπίζονται ως όρια ηλικίας συνταξιοδότησης για θεμελίωση συνταξιοδοτικού δικαιώματος πλήρους σύνταξης λόγω γήρατος για κάθε κατηγορία ασφαλισμένων των Οργανισμών Κοινωνικής Ασφάλισης και της Τράπεζας της Ελλάδος, το 62ο έτος της ηλικίας (με 40 χρόνια ή 12.000 ημέρες ασφάλισης) και το 67ο έτος της ηλικίας (με 4.500 ημέρες ή 15 χρόνια ασφάλισης).

Από 01/01/2022 θεσπίζεται ως όριο ηλικίας συνταξιοδότησης για θεμελίωση συνταξιοδοτικού δικαιώματος μειωμένης σύνταξης λόγω γήρατος, όπου αυτή προβλέπεται σύμφωνα με τις ισχύουσες γενικές, ειδικές ή καταστατικές διατάξεις των Οργανισμών Κοινωνικής Ασφάλισης, συμπεριλαμβανομένης της Τράπεζας της Ελλάδος, το 62ο έτος της ηλικίας με 4.500 ημέρες ή 15 χρόνια ασφάλισης.

Διαβάστε αναλυτικά εδώ ολόκληρη την εγκύκλιο

Οι διατάξεις προβλέπουν:

α) Στις περιπτώσεις των ασφαλισμένων των φορέων κοινωνικής ασφάλισης, συμπεριλαμβανομένης της Τράπεζας της Ελλάδος, που μέχρι και 18/08/2015, δεν έχουν θεμελιώσει δικαίωμα πλήρους ή μειωμένης σύνταξης λόγω γήρατος, τα όρια ηλικίας συνταξιοδότησης αυξάνονται σύμφωνα με το άρθρο 1 της Α.Π. Φ.11321/οικ.47523/1570/23.10.2015 Υπουργικής Απόφασης (ΦΕΚ 2311, Β΄).

β) για όσους θεμελιώνουν δικαίωμα μειωμένης σύνταξης λόγω γήρατος από 19/08/2015 (ημερομηνία έναρξης ισχύος του ν. 4336/2015) και εφεξής, θεσπίζεται νέο επιπλέον ποσοστό μείωσης της σύνταξης, πέραν του υφισταμένου.

Ποιοι εξαιρούνται από την αύξηση των ορίων ηλικίας συνταξιοδότησης:

α. Οι ασφαλισμένοι σε βαρέα και ανθυγιεινά επαγγέλματα.

β. Όσοι συνταξιοδοτούνται είτε με βάση τις διατάξεις του ν. 612/1977, είτε με βάση τις διατάξεις που παραπέμπουν σε αυτές.

γ. Oι ασφαλισμένοι που υπάγονται σε γενικές, ειδικές ή καταστατικές διατάξεις συνταξιοδότησης ως μητέρες και χήροι πατέρες ανίκανων για κάθε βιοποριστική εργασία τέκνων.

Παράλληλα, προβλέπεται, ρητώς, ότι διασφαλίζονται (και επομένως δεν θίγονται από την αύξηση των ορίων ηλικίας συνταξιοδοτησης) τα θεμελιωμένα έως και 18/08/2015 συνταξιοδοτικά δικαιώματα και μπορούν αυτά να ασκηθούν οποτεδήποτε.

Διευκρίνηση: Θεμελιωμένο δικαίωμα υφίσταται όταν ο ασφαλισμένος συμπληρώνει τον ελάχιστο χρόνο ασφάλισης και το όριο ηλικίας (όπου αυτό προβλέπεται) που απαιτούνται για τη συνταξιοδότησή του. Το θεμελιωμένο συνταξιοδοτικό δικαίωμα μπορεί να ασκηθεί οποτεδήποτε και ο ασφαλισμένος έχει τη δυνατότητα να συνεχίσει εργαζόμενος.

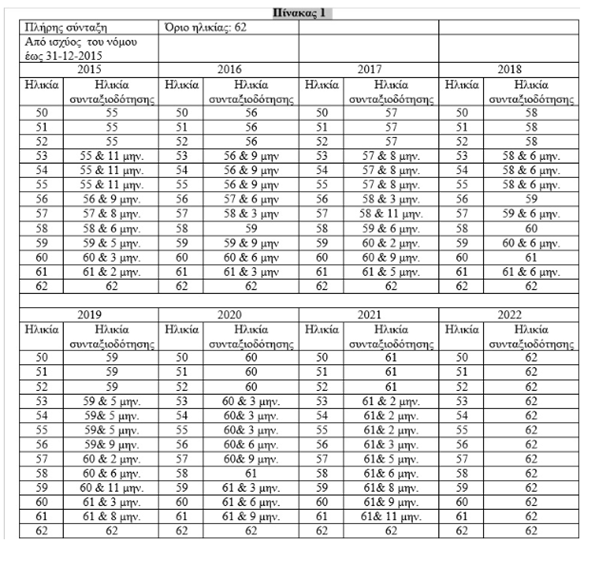

ΠΑΛΑΙΟΙ ΑΣΦΑΛΙΣΜΕΝΟΙ ΙΚΑ-ΕΤΑΜ (υπαχθέντες για πρώτη φορά στην ασφάλιση μέχρι και 31/12/1992)

1) Για τους ασφαλισμένους που συνταξιοδοτούνται λόγω 35ετίας:

Παραδείγματα:

1) Ασφαλισμένος/-η που το έτος 2012 είχε συμπληρώσει 10.500 ημέρες ασφάλισης και συμπληρώνει το 59ο έτος της ηλικίας του το έτος 2016: δικαιούται σύνταξη με τη συμπλήρωση της ηλικίας 59 ετών και 9 μηνών (ΠΙΝΑΚΑΣ 1) (και εφόσον, βέβαια, έχει τις απαιτούμενες 11.100 ημέρες ασφάλισης).

2) Ασφαλισμένος/-η που συμπληρώνει από 1.1.2013 και εφεξής 10.500 ημέρες ασφάλισης, δικαιούται σύνταξη με τις προϋποθέσεις που ισχύουν από το έτος αυτό και εφεξής, δηλαδή με τη συμπλήρωση του 62ου έτους της ηλικίας και 12.000 ημερών ασφάλισης (η πρόβλεψη αυτή υπήρχε ήδη από το ν. 4093/12 και δεν άλλαξε).

2) Για τους ασφαλισμένους/-ες που συνταξιοδοτούνται με 10.000 ημέρες ασφάλισης

α. ΓΥΝΑΙΚΕΣ ΑΣΦΑΛΙΣΜΕΝΕΣ

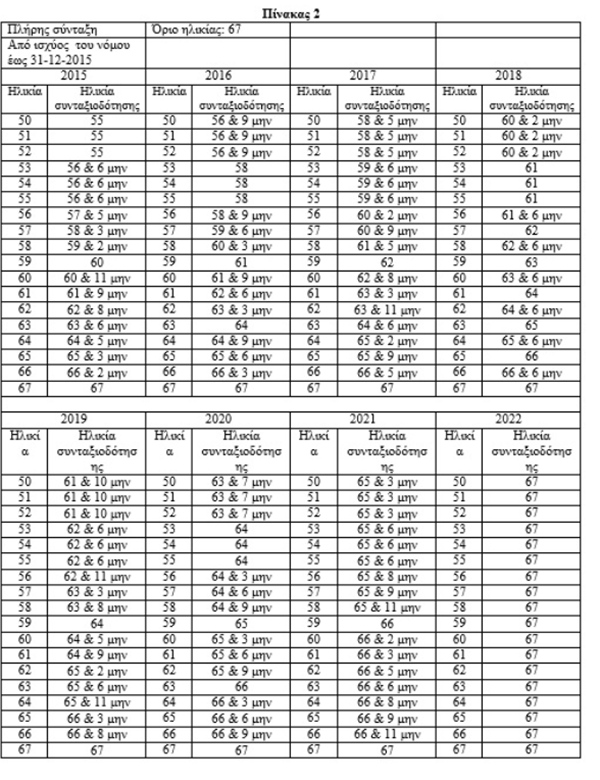

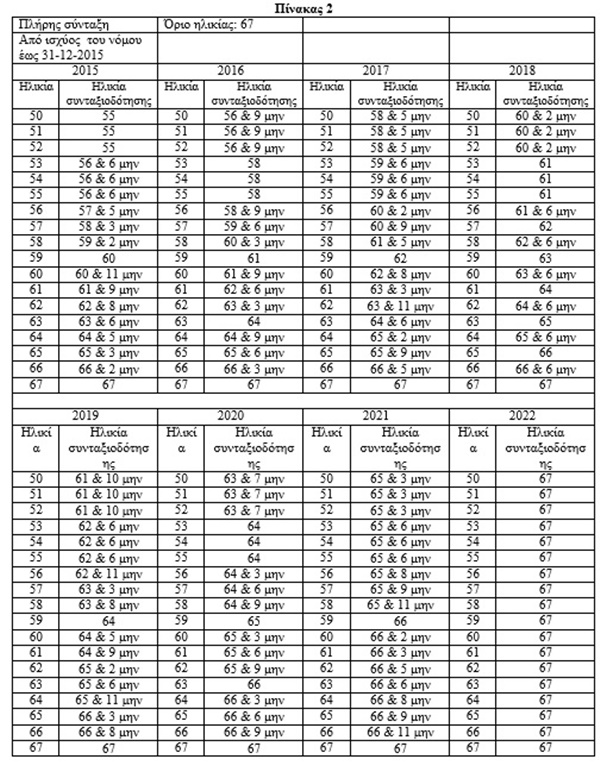

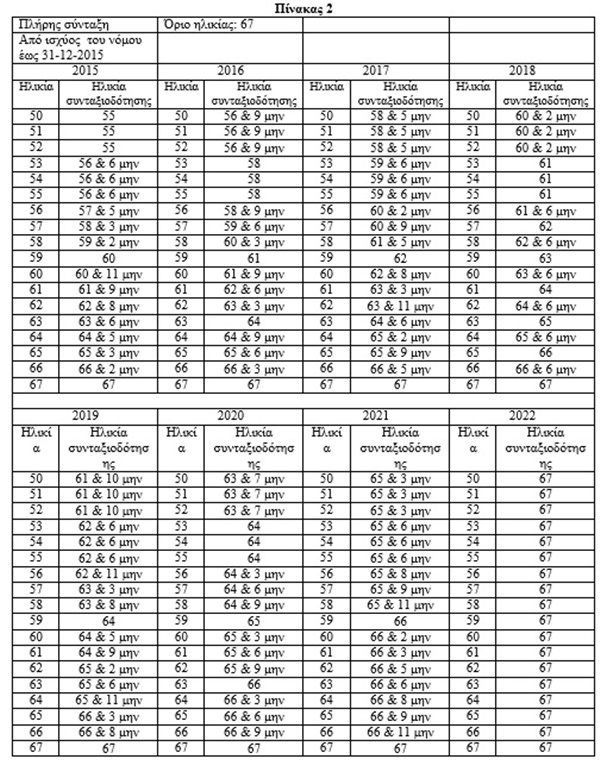

i. Ασφαλισμένη που συμπληρώνει τις 10.000 ημέρες ασφάλισης το έτος 2011 και συμπληρώνει το 58o έτος της ηλικίας της το έτος 2017: δικαιούται πλήρη σύνταξη με τη συμπλήρωση της ηλικίας 61 ετών και 5 μηνών (ΠΙΝΑΚΑΣ 2) (και εφόσον έχει τις απαιτούμενες 10.400 ημέρες ασφάλισης).

ii. Ασφαλισμένη που συμπληρώνει τις 10.000 ημέρες ασφάλισης το έτος 2012 και συμπληρώνει το 56,5 έτος της ηλικίας της το έτος 2018: δικαιούται μειωμένη σύνταξη με τη συμπλήρωση της ηλικίας 61 ετών και 9 μηνών (και εφόσον έχει τις απαιτούμενες 10.800 ημέρες ασφάλισης). Στην περίπτωση αυτή, επειδή το κατοχυρωμένο όριο ηλικίας συνταξιοδότησης έως την έναρξη της ισχύος του ν. 4336/2015 δεν ήταν ακέραιο έτος (δηλαδή ήταν το 56,5 ετών), για τον υπολογισμό του νέου ορίου ηλικίας συνταξιοδότησης μετά την ισχύ του ν. 4336/2015, χρησιμοποιούνται οι προβλεπόμενοι στο άρθρο 1 παρ. 2 της ανωτέρω σχετικής Υ.Α. μαθηματικοί τύποι.

iii. Ασφαλισμένη που συμπληρώνει τις 10.000 ημέρες ασφάλισης το έτος 2013, δικαιούται πλήρη σύνταξη με τις προϋποθέσεις που ισχύουν από το έτος αυτό και εφεξής, δηλαδή με τη συμπλήρωση του 62ου έτους της ηλικίας και 12.000 ημερών ασφάλισης (η πρόβλεψη αυτή υπήρχε ήδη από το ν. 4093/12 και δεν άλλαξε).

Στις περιπτώσεις της μειωμένης σύνταξης εξακολουθεί να ισχύει η προϋπόθεση των 100 τουλάχιστον ημερών ασφάλισης ανά έτος, την τελευταία πενταετία πριν την υποβολή της αίτησης για σύνταξη.

β. ΑΝΔΡΕΣ ΑΣΦΑΛΙΣΜΕΝΟΙ

i. Ασφαλισμένος που συμπληρώνει τις 10.000 ημέρες ασφάλισης το έτος 2012 και συμπληρώνει το 63,5 έτος της ηλικίας του το έτος 2018: δικαιούται πλήρη σύνταξη με τη συμπλήρωση της ηλικίας 65 ετών και 3 μηνών. Στην περίπτωση αυτή, επειδή το κατοχυρωμένο όριο ηλικίας συνταξιοδότησης έως την έναρξη της ισχύος του ν. 4336/2015 δεν ήταν ακέραιο έτος (δηλαδή ήταν 63,5 ετών), για τον υπολογισμό του νέου ορίου ηλικίας συνταξιοδότησης μετά την ισχύ του ν. 4336/2015 χρησιμοποιούνται οι προβλεπόμενοι στο άρθρο 1 παρ. 2 της ανωτέρω σχετικής ΥΑ μαθηματικοί τύποι.

ii. Ασφαλισμένος που συμπληρώνει τις 10.000 ημέρες ασφάλισης το έτος 2011 και συμπληρώνει το 60ό έτος της ηλικίας του το έτος 2017: δικαιούται μειωμένη σύνταξη με τη συμπλήρωση της ηλικίας 62 ετών και 8 μηνών (ΠΙΝΑΚΑΣ 2).

iii. Ασφαλισμένος που συμπληρώνει τις 10.000 ημέρες ασφάλισης από 1.1.2013 συνταξιοδοτείται στο 67ο έτος της ηλικίας με πλήρες ποσό σύνταξης, ή στο 62ο με μειωμένο ποσό σύνταξης (η πρόβλεψη αυτή υπήρχε ήδη από το ν. 4093/12 και δεν άλλαξε).

Στις περιπτώσεις της μειωμένης εξακολουθεί να ισχύει η προϋπόθεση των 100 τουλάχιστον ημερών ασφάλισης ανά έτος, την τελευταία πενταετία πριν την υποβολή της αίτησης συνταξιοδότησης.

3. Για τις ασφαλισμένες που συνταξιοδοτούνται με 4.500 ημέρες ασφάλισης

i. Ασφαλισμένη που συμπληρώνει το 60ό έτος της ηλικίας το έτος 2012 και ως εκ τούτου το 62ο έτος της ηλικίας το έτος 2014, δικαιούται πλήρη σύνταξη με τη συμπλήρωση των 4.500 ημερών ασφάλισης.

ii. Ασφαλισμένη που συμπληρώνει το 55ο έτος της ηλικίας το έτος 2012 και ως εκ τούτου το 57ο έτος της ηλικίας το έτος 2014, δικαιούται μειωμένη σύνταξη με τη συμπλήρωση των 4.500 ημερών ασφάλισης.

iii. Ασφαλισμένη που συμπληρώνει το 60ό ή το 55ο έτος της ηλικίας από 1.1.2013 και εφεξής, δικαιούται πλήρη ή μειωμένη σύνταξη με τη συμπλήρωση του 67ου ή του 62ου έτους της ηλικίας αντίστοιχα και των 4.500 ημερών ασφάλισης (η πρόβλεψη αυτή υπήρχε ήδη από το ν. 4093/12 και δεν άλλαξε).

iv. Ασφαλισμένη που έχει θεμελιώσει δικαίωμα για τη λήψη μειωμένης σύνταξη τον 10ο /2010 (55ο έτος της ηλικίας και 4.500 εκ των οποίων 100 τουλάχιστον ανά έτος την τελευταία 5ετία). Συμπληρώνει το 60ό έτος της ηλικίας τον 10ο /2015 και, υπαγόμενη στον Πίνακα 2 της ανωτέρω σχετικής Υ.Α., θεμελιώνει δικαίωμα σε πλήρη σύνταξη λόγω γήρατος στην ηλικία των 60 ετών και 11 μηνών.

Στην περίπτωση της μειωμένης, εξακολουθεί να ισχύει η προϋπόθεση των 100 τουλάχιστον ημερών ασφάλισης ανά έτος, την τελευταία πενταετία πριν την υποβολή της αίτησης για σύνταξη.

4. Για τις μητέρες ανηλίκων παιδιών

i. Ασφαλισμένη μητέρα που κατά το έτος 2012 έχει συμπληρώσει 5.500 ημέρες ασφάλισης, έχει συγχρόνως ανήλικο παιδί, και συμπληρώνει το 60ό έτος της ηλικίας το έτος 2019: δικαιούται πλήρη σύνταξη με τη συμπλήρωση της ηλικίας 64 ετών και 5 μηνών (ΠΙΝΑΚΑΣ 2).

ii. Ασφαλισμένη μητέρα που κατά το έτος 2011 έχει συμπληρώσει 5.500 ημέρες ασφάλισης, έχει συγχρόνως ανήλικο παιδί και συμπληρώνει το 52o έτος της ηλικίας το έτος 2016: δικαιούται μειωμένη σύνταξη με τη συμπλήρωση της ηλικίας 56 ετών και 9 μηνών (ΠΙΝΑΚΑΣ 2).

iii. Ασφαλισμένη μητέρα που συμπληρώνει από 1.1.2013 και εφεξής 5.500 ημέρες ασφάλισης και έχει συγχρόνως ανήλικο παιδί, δικαιούται πλήρη ή μειωμένη σύνταξη με τη συμπλήρωση του 67ου ή του 62ου έτους της ηλικίας αντίστοιχα (η πρόβλεψη αυτή υπήρχε ήδη από το ν. 4093/12 και δεν άλλαξε).

5. Για τους ασφαλισμένους που συνταξιοδοτούνται με 4.500 ημέρες ασφάλισης

Μετά το ν. 4336/2015 και την ανωτέρω σχετική Υ.Α. δεν τροποποιήθηκε η προϋπόθεση συνταξιοδότησης της κατηγορίας αυτής, η οποία ισχύει ήδη από 1.1.2013 (η πρόβλεψη αυτή υπήρχε στο ν.4093/2012).

Ασφαλισμένος με συνολικό χρόνο ασφάλισης τουλάχιστον 4.500 ημέρες από 1.1.2013 και εφεξής δικαιούται πλήρη ή μειωμένη σύνταξη με τη συμπλήρωση του 67ου ή του 62ου έτους της ηλικίας αντίστοιχα (η πρόβλεψη αυτή υπήρχε ήδη από το ν. 4093/12 και δεν άλλαξε). Στην περίπτωση της μειωμένης εξακολουθεί να ισχύει η προϋπόθεση των 100 τουλάχιστον ημερών ασφάλισης ανά έτος, την τελευταία πενταετία πριν την υποβολή της αίτησης για σύνταξη.

Ποσοστά περικοπής των μειωμένων συντάξεων

Με τα νέα δεδομένα θεσπίζεται στις περιπτώσεις συνταξιοδότησης με προϋποθέσεις μειωμένης σύνταξης λόγω γήρατος, επιπλέον ποσοστό μείωσης της σύνταξης, ύψους 10%.

Η μείωση αυτή υπολογίζεται επί του ποσού της σύνταξης που προκύπτει μετά την προβλεπόμενη στο άρθρο 145 παρ. 3 του ν.3655/2008 (ΦΕΚ 58, Α') μείωση και επιβάλλεται μέχρι τη συμπλήρωση του διαμορφούμενου, κατά περίπτωση, νέου ορίου ηλικίας πλήρους συνταξιοδότησης.

Σημειώνεται ότι το ανωτέρω ποσοστό μείωσης του ποσού της σύνταξης δεν εφαρμόζεται στις περιπτώσεις όπου το δικαίωμα λήψης μειωμένης σύνταξης λόγω γήρατος έχει μεν θεμελιωθεί πριν την έναρξη ισχύος του ν. 4336/2015, αλλά αυτό ασκείται από την έναρξη ισχύος του ν. 4336/2015 και μετά (ήτοι από 19.8.2015 και εφεξής).

Επίσης, στην περίπτωση λήψης μειωμένης σύνταξης λόγω γήρατος, το προβλεπόμενο ποσοστό μείωσης υπολογίζεται σε σχέση με το διαμορφούμενο, κατά περίπτωση, νέο όριο ηλικίας πλήρους συνταξιοδότησης και σε καμία περίπτωση δεν υπερβαίνει το ποσοστό μείωσης που αντιστοιχεί σε πέντε έτη ηλικίας.

Παραδείγματα:

i. Ασφαλισμένη που θεμελίωσε δικαίωμα μειωμένης σύνταξης τον Μάρτιο 2015 και το ασκεί την 10/12/2015 (ήτοι μετά την έναρξη ισχύος του ν. 4336/2015): το ποσό της σύνταξης μειώνεται κατά 1/200 για κάθε μήνα που υπολείπεται σε σχέση με το διαμορφούμενο, κατά περίπτωση, νέο όριο ηλικίας πλήρους συνταξιοδότησης, αλλά σε καμία περίπτωση το ποσοστό μείωσης δεν υπερβαίνει το ποσοστό μείωσης που αντιστοιχεί σε πέντε έτη ηλικίας (60 μήνες), ενώ δεν επιβάλλεται το επιπλέον ποσοστό μείωσης 10%.

Έστω ότι στο παράδειγμά μας το εξαγόμενο ποσό σύνταξης είναι 1.000 ευρώ και η ασφαλισμένη συνταξιοδοτείται 5 έτη νωρίτερα από το πλήρες όριο ηλικίας: η σύνταξή της περιορίζεται κατά 60/200, ήτοι 700,00 €. Σε αυτήν την περίπτωση δεν επιβάλλεται η πρόσθετη μείωση του 10%.

ii. Ασφαλισμένη που θεμελιώνει δικαίωμα μειωμένης σύνταξης τον Δεκέμβριο του 2015 (ήτοι μετά την έναρξη ισχύος του ν.4336/2015): το ποσό της σύνταξης μειώνεται κατά 1/200 για κάθε μήνα που υπολείπεται σε σχέση με το διαμορφούμενο, κατά περίπτωση, νέο όριο ηλικίας πλήρους συνταξιοδότησης, αλλά σε καμία περίπτωση το ποσοστό μείωσης δεν υπερβαίνει το ποσοστό μείωσης που αντιστοιχεί σε πέντε έτη ηλικίας (60 μήνες), ενώ επιβάλλεται και το επιπλέον ποσοστό μείωσης 10%.

Έστω ότι στο παράδειγμά μας το εξαγόμενο ποσό σύνταξης είναι 1.000,00 € και η ασφαλισμένη συνταξιοδοτείται 5 έτη νωρίτερα από το πλήρες όριο ηλικίας: η σύνταξή της περιορίζεται κατά 60/200, ήτοι 700,00 €. Σε αυτήν την περίπτωση επιβάλλεται η πρόσθετη μείωση του 10%, οπότε το ποσό της σύνταξης ανέρχεται τελικά σε 630,00 € (700,00 € * 10%)= 630,00 €). Η πρόσθετη μείωση θα διατηρηθεί μέχρι τη συμπλήρωση του διαμορφούμενου νέου ορίου ηλικίας πλήρους συνταξιοδότησης, σύμφωνα με τους πίνακες της ανωτέρω σχετικής Υ.Α.

iii. Ασφαλισμένη που θεμελίωσε δικαίωμα μειωμένης σύνταξης ως μητέρα ανήλικου τέκνου τον Απρίλιο 2014, με τη συμπλήρωση του 50ου έτους της ηλικίας, και το ασκεί τον Δεκέμβριο 2015 (ήτοι μετά την έναρξη ισχύος του ν. 4336/2015): το ποσό της σύνταξης μειώνεται κατά 1/200 για κάθε μήνα που υπολείπεται σε σχέση όχι με το ισχύον πριν το ν. 4336/2015 όριο ηλικίας πλήρους συνταξιοδότησης (που στην προκειμένη περίπτωση ήταν το 55ο έτος), αλλά σε σχέση με το διαμορφούμενο, κατά περίπτωση, νέο όριο ηλικίας πλήρους συνταξιοδότησης (το οποίο στο εν λόγω παράδειγμα είναι το 62ο και 6 μηνών), αλλά σε καμία περίπτωση το ποσοστό μείωσης δεν υπερβαίνει το ποσοστό μείωσης που αντιστοιχεί σε πέντε έτη ηλικίας (60 μήνες), ενώ δεν επιβάλλεται το επιπλέον ποσοστό μείωσης 10%.

Έστω ότι στο παράδειγμά μας το εξαγόμενο ποσό σύνταξης είναι 1.000,00 € και η ασφαλισμένη συνταξιοδοτείται 5 έτη νωρίτερα από το πλήρες όριο ηλικίας: η σύνταξή της περιορίζεται κατά 60/200, ήτοι 700,00 €. Σε αυτήν την περίπτωση δεν επιβάλλεται η πρόσθετη μείωση του 10%.

newsbomb.gr

ΒΟΜΒΑ Ρομπόλη: Σύνταξη 500 ευρώ για 20 χρόνια δουλειάς θέλουν οι δανειστές

Δεκέμβριος 29, 2015Σύνταξη που θα φθάνει στα 500 ευρώ για όσους έχουν εργαστεί μέχρι 20 χρόνια προβλέπει ο σχεδιασμός των δανειστών όπως τόνισε ο καθηγητής Οικονομικών Κοινωνικής Πολιτικής της Παντείου, Σάββας Ρομπόλης.

Σε δηλώσεις του στο Mega ο κ.Ρομπόλης τάχθηκε υπέρ της μείωσης του συντελεστή αναπλήρωσης για τις πιο υψηλές συντάξεις και αύξησης για τις πιο χαμηλές, ώστε να μπορούν να τροφοδοτούνται οι πιο αδύναμοι ασφαλισμένοι, χωρίς να παραβιάζεται η «αναλογικότητα εισφορών-παροχών».

Σχετικά με τη μέση σύνταξη, ο κ. Ρομπόλης είπε ότι το 2010 ήταν 1.500 ευρώ, τώρα έχει φθάσει στα 800-850 ευρώ και εφόσον εφαρμοστεί το πρόγραμμα των δανειστών, «η τάση είναι να φθάσει στα 600 ευρώ».

Όπως είπε, εάν επιμείνουν οι δανειστές για εξοικονόμηση 2,2 δισ. ευρώ μέσα από τη μείωση των συντάξεων τότε οι συντάξεις από 800 ευρώ και πάνω θα μειωθούν γύρω στο 12%-13% δηλαδή κατά 100 ευρώ.

Επιπλέον, ο κ.Ρομπόλης ανέφερε ως μεγάλο πρόβλημα το δημογραφικό, καθώς ήδη το 25% του πληθυσμού είναι πάνω από 65 ετών και η μελέτη του δείχνουν ότι από το 2044 και μετά ο ένας στους δυο θα υπερβαίνει αυτή την ηλικία.

thetoc.gr-enikos.gr

Τέλος οι προμήθειες που παίρνουν οι τράπεζες; Σκέψεις να καταργηθούν γιατί επιβαρύνουν μισθωτούς, συνταξιούχους και μικροκαταθέτες

Δεκέμβριος 29, 2015Ακόμη ένα σενάριο για την εξεύρεση πόρων για το Ασφαλιστικό ώστε να μην υπάρξουν μεγαλύτερες μειώσεις στις συντάξεις βλέπει το φως της δημοσιότητας.

Αν και η κυβέρνηση διαψεύδει ότι έρχεται φόρος ένα τοις χιλίοις σε κάποιες από τις συναλλαγές, όλα δείχνουν ότι οι τραπεζικές συναλλαγές είναι ένας τομέας στον οποίο η κυβέρνηση αναζητά πόρους.

Σύμφωνα με την εφημερίδα Τα Νέα το Μαξίμου σχεδιάζει να διαθέσει τμήμα των προμηθειών των τραπεζών για την ενίσχυση του Ασφαλιστικού. Το σενάριο αυτό λέει πως θα κατευθύνεται στα ασφαλιστικά ταμεία ένα ποσοστό 10% των προμηθειών των τραπεζών. Μάλιστα γίνεται λόγος για μια μόνιμη λύση που μπορεί να εξασφαλίσει ροή χρήματος προς τα Ταμεία. Κάπου εδώ όμως, σύμφωνα με την εφημερίδα, βρίσκεται και η είδηση, καθώς την ίδια ώρα όλα δείχνουν ότι σχεδιάζεται να περιοριστούν στο ελάχιστον οι προμήθειες των τραπεζών ή ακόμη και η πλήρης κατάργηση των προμηθειών αυτών από ορισμένες κατηγορίες συναλλαγών καθώς επιβαρύνουν κυρίως μισθωτούς, συνταξιούχους και μικροκαταθέτες.

Όλα αυτά βέβαια την ώρα που οι τελικές προτάσεις της κυβέρνησης φαίνεται ότι δεν έχουν διαμορφωθεί, ενώ οι αλλαγές θα πρέπει να συμφωνηθούν και με τους δανειστές.

Δίσεκτο το 2016 και για φορολογουμένους

Δεκέμβριος 28, 2015Με πρόσθετες φορολογικές επιβαρύνσεις για έβδομη συνεχόμενη χρονιά θα βρεθούν αντιμέτωποι μισθωτοί, συνταξιούχοι, ελεύθεροι επαγγελματίες και επιχειρήσεις. Οι επιπλέον φόροι που καλούνται να πληρώσουν το 2016 ξεπερνούν τα 2,2 δισ. ευρώ, τη στιγμή που η φοροδοτική τους ικανότητα έχει ήδη εξαντληθεί.

Μάλιστα, την τελευταία εξαετία τα ληξιπρόθεσμα χρέη προς τις εφορίες ή, διαφορετικά, οι φόροι που δεν κατάφεραν να πληρώσουν οι φορολογούμενοι προσεγγίζουν τα 53 δισ. ευρώ. Οι νέες επιβαρύνσεις θα αποτυπωθούν στα εκκαθαριστικά σημειώματα των φορολογικών δηλώσεων του 2016, οι οποίες θα υποβληθούν νωρίτερα από κάθε άλλη φορά και συγκεκριμένα από τον Φεβρουάριο του νέου έτους. Στη Γενική Γραμματεία Δημοσίων Εσόδων έχουν ξεκινήσει τις αλλαγές στο έντυπο της φορολογικής δήλωσης, όπου αναμένεται να τροποποιηθούν ορισμένοι κωδικοί όπως αυτός των αποδείξεων και των ανείσπρακτων ενοικίων. Ειδικότερα, οι επιπλέον φόροι που θα πληρωθούν το 2016 θα προέλθουν:

1. Εισφορά αλληλεγγύης. Τα φυσικά πρόσωπα που το 2015 απέκτησαν εισοδήματα πάνω από 30.000 ευρώ με την εκκαθάριση της φορολογικής τους δήλωσης θα κληθούν να πληρώσουν επιπλέον φόρους εξαιτίας της αναδρομικής αύξησης της ειδικής εισφοράς αλληλεγγύης από την 1η Ιανουαρίου 2015. Συγκεκριμένα, με τα νέα εκκαθαριστικά θα πληρώσουν την αυξημένη εισφορά αλληλεγγύης για τα εισοδήματα από μισθούς και συντάξεις που απέκτησαν από την 1η Ιανουαρίου 2015 μέχρι και τον Ιούλιο του 2015 που ενεργοποιήθηκε η αύξηση της εισφοράς αλληλεγγύης. Οι συντελεστές ειδικής εισφοράς αλληλεγγύης για ετήσια εισοδήματα άνω των 30.000 ευρώ έχουν διαμορφωθεί πλέον:

• Στο 2% από 1,4% για εισοδήματα από 30.001 έως 50.000 ευρώ.

• Σε 6% από 2,8% για εισοδήματα από 50.0001 έως 100.000 ευρώ.

• Σε 6% από 2,8% για εισοδήματα από 100.001 έως 500.000 ευρώ.

• Στο 8% από 2,8% για εισοδήματα άνω των 500.000 ευρώ.

2. Μισθωτοί και συνταξιούχοι. Το 2016 θα βρεθούν αντιμέτωποι με αλλαγές στη φορολογία των εισοδημάτων τους καθώς σχεδιάζονται αλλαγές στους συντελεστές και στη φορολογική κλίμακα που ενδεχομένως να οδηγήσουν στην αύξηση της μηνιαίας παρακράτησης. Το αφορολόγητο όριο των 9.500 ευρώ θα «χτίζεται» αποκλειστικά με δαπάνες που έχουν πραγματοποιηθεί με πλαστικό χρήμα.

3. Εισοδήματα από ενοίκια. Περισσότερους φόρους ύψους 142,2 εκατ. ευρώ φέρνει το 2016 για τους ιδιοκτήτες ακινήτων που εισπράττουν ενοίκια. Για τα εισοδήματα αυτά, σύμφωνα με το μνημόνιο, θα αυξηθούν οι συντελεστές φορολόγησης από το 11% στο 15% (για εισοδήματα έως 12.000 ευρώ) και από το 33% στο 35% (για εισοδήματα από ενοίκια άνω των 12.000 ευρώ). Ωστόσο, στις σκέψεις του οικονομικού επιτελείου είναι η τροποποίηση της υφιστάμενης κλίμακας με σκοπό αυτή να γίνει περισσότερο προοδευτική με περισσότερα κλιμάκια. Στόχος είναι να μεταφερθεί το φορολογικό βάρος στα υψηλότερα εισοδηματικά κλιμάκια. Η αύξηση των φόρων στα ενοίκια θα είναι αναδρομική, καθώς αφορά τα εισοδήματα του 2015

4. Ελεύθεροι επαγγελματίες. Τα τελευταία χρόνια οι 700.000 ελεύθεροι επαγγελματίες έχουν υποστεί τις περισσότερες φορολογικές αλλαγές. Το 2016 οι αλλαγές θα είναι ιδιαίτερα σκληρές δεδομένου ότι, με την εκκαθάριση της φορολογικής δήλωσης που θα υποβάλουν, θα κληθούν να πληρώσουν αυξημένη προκαταβολή φόρου. Συγκεκριμένα, η προκαταβολή φόρου εισοδήματος έχει αυξηθεί για τα εισοδήματα του 2015 από 55% σε 75% ενώ για τα εισοδήματα του 2016 εκτοξεύεται στο 100%. Στους φορολογουμένους που θα επιβαρυνθούν περιλαμβάνονται και τα «μπλοκάκια».

5. Επιχειρήσεις. Τα κέρδη των επιχειρήσεων του 2015 θα φορολογηθούν το επόμενο έτος με νέο υψηλότερο συντελεστή, ο οποίος διαμορφώθηκε σε 29% από σε 26%. Οι ομόρρυθμες και ετερόρρυθμες εταιρείες θα πληρώσουν και αυξημένη προκαταβολή φόρου εισοδήματος αφού ο συντελεστής από 55% ανέβηκε στο 75%.

6. Αγρότες. Η προκαταβολή φόρου εισοδήματος που θα πληρώσουν το 2016 με την εκκαθάριση των φορολογικών δηλώσεων αυξάνεται από το 55% στο 75%. Επίσης αυξάνεται ο φορολογικός συντελεστής από το 13% στο 20%.

Κατάργηση απαλλαγών και νέα κλίμακα το 2016

Φορολόγηση και νομιμοποίηση των αδήλωτων εισοδημάτων, κατάργηση φοροαπαλλαγών, αλλαγές στα τεκμήρια διαβίωσης και την κλίμακα φορολογίας εισοδήματος, νέος φόρος ακινήτων και ενδεχομένως ενεργοποίηση του περιουσιολογίου περιλαμβάνονται στην ατζέντα της κυβέρνησης για το 2016.

Το σχέδιο νόμου για την εθελοντική αποκάλυψη αδήλωτων εισοδημάτων είναι ήδη έτοιμο και, εφόσον οι δανειστές δώσουν το τελικό ok, θα κατατεθεί στη Βουλή προς ψήφιση στις αρχές Ιανουαρίου μαζί με τις διατάξεις για το περιουσιολόγιο.

Αντίθετα, δεν έχει ξεκινήσει ακόμα η επεξεργασία της νέας κλίμακας φορολογίας για τα εισοδήματα του 2016, καθώς και οι συζητήσεις για την αντικατάσταση του ΕΝΦΙΑ από έναν νέο φόρο που θα προσιδιάζει με

τον Φόρο Ακίνητης Περιουσίας. Σύμφωνα με πληροφορίες στις προθέσεις της κυβέρνησης είναι:

1. Η φορολόγηση των αδήλωτων εισοδημάτων. Ο φόρος για τη νομιμοποίηση των κεφαλαίων θα υπολογίζεται με βάση τη φορολογική κλίμακα του εισοδήματος των φυσικών προσώπων του έτους κατά το οποίο αποκτήθηκαν τα κεφάλαια. Η επιλογή του έτους θα είναι δικαίωμα του φορολογουμένου. Οσοι επαναπατρίσουν τα κεφάλαιά τους από το εξωτερικό στην Ελλάδα θα έχουν σημαντική έκπτωση από τον φόρο, ενώ όσοι απλώς τα δηλώσουν και τα διατηρήσουν στο εξωτερικό θα έχουν μικρότερη έκπτωση. Το ίδιο ισχύει και για όσους αποκαλύψουν τα εισοδήματα που διατηρούν στην Ελλάδα και βρίσκονται εντός ή εκτός τραπεζικού συστήματος.

Στη ρύθμιση για τη νομιμοποίηση των αδήλωτων εισοδημάτων θα περιληφθούν και υποθέσεις για τις οποίες έχει ήδη ξεκινήσει ο έλεγχος, αλλά δεν έχει τελεσιδικήσει στα δικαστήρια.

2. Η κατάργηση των φοροαπαλλαγών. Οι 716 φοροαπαλλαγές που κοστίζουν στον προϋπολογισμό περίπου 3 δισ. ευρώ ετησίως θα επανεξεταστούν από μηδενική βάση. Θα διατηρηθούν μόνον εκείνες που απευθύνονται σε ευαίσθητες κοινωνικές ομάδες.

3. Η νέα φορολογική κλίμακα. Τον Φεβρουάριο του 2016 θα ξεκινήσει ο διάλογος για τη φορολογική μεταρρύθμιση που θα εφαρμοστεί από τα εισοδήματα που θα αποκτήσουν οι φορολογούμενοι από την 1η Ιανουαρίου του 2016.

Η νέα κλίμακα για τα εισοδήματα του 2016 θα γίνει προοδευτικότερη με περισσότερα κλιμάκια, σύμφωνα με τον αναπληρωτή υπουργό Οικονομικών Τρύφωνα Αλεξιάδη. Το αφορολόγητο όριο (των 9.550 ευρώ) θα διατηρηθεί στα ίδια επίπεδα και θα συνδυαστεί με τη χρήση του «πλαστικού χρήματος».

Από το 2016 η εισφορά αλληλεγγύης θα ενσωματωθεί στη φορολογική κλίμακα. Το οικονομικό επιτελείο σχεδιάζει να μεταφέρει το βάρος στα υψηλότερα εισοδήματα, χωρίς ωστόσο να έχει καθορισθεί το ύψος ή διαφορετικά οι εισοδηματικές τάξεις που θα επιβαρυνθούν περισσότερο.

4. Το «πλαστικό χρήμα». Από το νέο έτος καθίσταται υποχρεωτική η χρήση των καρτών στις καθημερινές συναλλαγές, αφού οι φορολογούμενοι, για να διατηρήσουν το αφορολόγητο όριο αλλά και τις εκπτώσεις φόρου που θα διατηρηθούν για τα εισοδήματα του 2016, θα πρέπει να πραγματοποιούν όλες τις δαπάνες που δηλώνουν στη φορολογική τους δήλωση με «πλαστικό χρήμα».

Σύμφωνα με πληροφορίες, το σχέδιο που επεξεργάζεται ο αναπληρωτής υπουργός Οικονομικών Τρύφων Αλεξιάδης προβλέπει τη θέσπιση κλίμακας με διαφορετικά ποσοστά δαπανών ανά εισοδηματική κατηγορία, που θα πρέπει να γίνονται με χρήση κάρτας.

Εναλλακτικά, εξετάζεται όλοι οι φορολογούμενοι να συγκεντρώνουν μέσω καρτών το 20% του εισοδήματός τους, προκειμένου να διατηρηθεί το αφορολόγητο όριο των 9.550 ευρώ. Από το 2016 οι αγορές καταναλωτικών ή μη αγαθών, οι πληρωμές για φροντιστήρια, ιδιωτικά σχολεία, ενοίκια, ιατρικά έξοδα, νοσήλια, βοηθητικό προσωπικό, ξενοδοχεία, εστιατόρια, ταβέρνες, μπαρ και οποιαδήποτε αγορά κινητών και ακίνητων περιουσιακών στοιχείων θα πρέπει να γίνονται με «πλαστικό χρήμα».

Με πλασματικές αντικειμενικές και ο νέος φόρος ακινήτων

Αναπροσαρμογή αντικειμενικών και κατάργηση του ΕΝΦΙΑ είναι οι δύο βασικότερες αλλαγές που προωθεί η κυβέρνηση το 2016 για τα ακίνητα. Σε κάθε περίπτωση οι φόροι που πρέπει να επιβληθούν στους ιδιοκτήτες ακινήτων ανέρχονται στο ποσό των 3,2 δισ. ευρώ ενώ το εισπραχθέν ποσό δεν πρέπει σε καμία περίπτωση να είναι μικρότερο των 2,65 δισ. ευρώ. Αυτό που εξετάζει η κυβέρνηση είναι να μεταφέρει το βάρος στους έχοντες μεγάλη ακίνητη περιουσία, κάτι που βέβαια δεν είναι καθόλου σίγουρο ότι θα το επιτύχει, δεδομένου ότι ο μεγάλος όγκος των ιδιοκτητών βρίσκεται στις μεσαίας και χαμηλής αξίας περιουσίες.

Για τα δύο αυτά ζητήματα, δηλαδή τις αντικειμενικές αξίες και τον νέο φόρο που θα διαδεχθεί τον ΕΝΦΙΑ, η κυβέρνηση εξετάζει τα εξής:

1. Αντικειμενικές αξίες. Τα πορίσματα των επιτροπών καταλήγουν στη μείωση των αντικειμενικών αξιών κατά 20% σε ολόκληρη την επικράτεια. Αν και οι αρχικές σκέψεις ήταν η μείωση να φθάσει στο 40% των αντικειμενικών αξιών, ωστόσο προκειμένου να μη διαταραχθούν τα δημοσιονομικά μεγέθη του προϋπολογισμού, αποφασίσθηκε οι μειώσεις να είναι μικρότερες, καθώς δεκάδες φόροι και τέλη υπολογίζονται με βάση τις αντικειμενικές αξίες. Ταυτόχρονα, οι νέες τιμές που ενδεχομένως να τεθούν σε ισχύ αναδρομικά από τις 21 Μαΐου 2015 θα αναγκάσουν το ελληνικό Δημόσιο να επιστρέψει χρήματα σε όσους αγόρασαν ακίνητα ή απέκτησαν μέσω δωρεάς ή γονικής παροχής, ενώ οι όποιες αλλαγές θα μεταβάλουν και τα όρια στους πλειστηριασμούς πρώτης κατοικίας. Οι νέες τιμές θα ισχύσουν από τις 21 Μαΐου 2015 μέχρι και το τέλος του 2016, όπου το αντικειμενικό σύστημα προσδιορισμού της αξίας των ακινήτων θα αντικατασταθεί το 2017 από ένα νέο που θα ακολουθεί την πορεία των εμπορικών τιμών και θα επιτρέπει την αυτόματη αναπροσαρμογή των τιμών με βάση τις οποίες θα φορολογούνται τα ακίνητα. Δηλαδή, κάθε φορά που θα αλλάζουν οι εμπορικές τιμές των ακινήτων, θα αναπροσαρμόζονται αυτομάτως και οι τιμές με βάση τις οποίες θα υπολογίζονται οι φόροι στα ακίνητα. Σύμφωνα με πληροφορίες, η επιτροπή έχει χωρίσει την Αθήνα σε 8 ζώνες ανάλογα με τις αντικειμενικές αξίες που ισχύουν σήμερα. Συγκεκριμένα: • 600 – 1.000 ευρώ/τ.μ. • 1.050 – 1.500 ευρώ/τ.μ. • 1.550 – 2.000 ευρώ/τ.μ. • 2.050 – 2.500 ευρώ/τ.μ. • 2.550 – 3.000 ευρώ/τ.μ. • 3.050 – 3.500 ευρώ/τ.μ. • 3.550 – 4.000 ευρώ/τ.μ. • 4.050 ευρώ/τ.μ. και άνω.

Στις δύο πρώτες ζώνες ή, διαφορετικά, στις «φθηνές» περιοχές, η μείωση θα είναι της τάξης του 5%-10%. Στις «μεσαίες» περιοχές και συγκεκριμένα σε αυτές που το τετραγωνικό μέτρο κυμαίνεται από 1.550 έως 3.000, η μείωση θα είναι 15%-20%. Στις «ακριβές» περιοχές η μείωση θα είναι της τάξης του 10%. Πάντως οι νέες τιμές που προτείνονται από την επιτροπή σε καμία περίπτωση δεν αποτυπώνουν την πραγματική κατάσταση που επικρατεί σήμερα στην αγορά ακινήτων. Αντίθετα, οι στρεβλώσεις διατηρούνται κυρίως στις ακριβές περιοχές, δεδομένου ότι οι αντικειμενικές αξίες υπολείπονται σε αρκετές περιπτώσεις έως και 50% των εμπορικών. Ο αντίλογος που διατυπώνεται από μέλη της επιτροπής είναι ότι δεν είναι δυνατόν να απεικονίσει κάποιος την πραγματική κατάσταση της αγοράς δεδομένου ότι οι πράξεις- αγοραπωλησίες στις ακριβές περιοχές είναι ελάχιστες.

2. Νέος φόρος ακινήτων. Στις προθέσεις της κυβέρνησης είναι η κατάργηση του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων και η δημιουργία ενός νέου φόρου που θα έχει πολλά κοινά χαρακτηριστικά με τον Φόρο Ακίνητης Περιουσίας. Μάλιστα, η κυβέρνηση επιθυμεί να θεσπίσει αφορολόγητο όριο ύψους 50.000 ευρώ, κάτι όμως που ενδέχεται να μην καταστεί εφικτό δεδομένου ότι οι περισσότερες περιουσίες κυμαίνονται μεταξύ 50.000 – 100.000 ευρώ. Μια τέτοια κίνηση θα δημιουργήσει τεράστια προβλήματα ως προς την είσπραξη των 2,65 δισ. ευρώ που έχει συμφωνηθεί με τους δανειστές της χώρας. Ταυτόχρονα θα οδηγούσε στην υπέρμετρη φορολόγηση των λίγων ιδιοκτητών που κατέχουν πολύ μεγάλη ακίνητη περιουσία.

Καθημερινή

Δέκα βόμβες σε συντάξεις, όρια ηλικίας και εφάπαξ

Δεκέμβριος 28, 2015Ο νέος νόμος ανατρέπει όλα ή σχεδόν όλα από όσα ισχύουν στο ασφαλιστικό σύστημα το οποίο στην ουσία θα χτιστεί από την αρχή με προοπτική βιωσιμότητας για μια 50ετία.

Τα μέτρα που θα περιλαμβάνει το νέο ασφαλιστικό δεν θα εξαντληθούν με την ψήφιση του νομοσχεδίου που, εκτός απροόπτου, έρχεται μέσα στον Ιανουάριο, αλλά θα έχει ειδικές ρήτρες που θα μεταβάλουν το ύψος των συντάξεων αυτόματα και χωρίς να απαιτούνται κάθε φορά νέες νομοθετικές ρυθμίσεις!

Η πρώτη και πιο ισχυρή δόση από το σοκ των αλλαγών θα περιλαμβάνει συνοπτικά 10 μέτρα που θα εφαρμοστούν μέσα στο 2016, τα οποία παρουσιάζει το ένθετο «Ασφάλιση και Συντάξεις» με όλες τις πληροφορίες της τελευταίας στιγμής.

Τα 10 μέτρα περιλαμβάνουν:

1. Μειώσεις στις κύριες συντάξεις, τόσο στις νέες για τις οποίες θα εφαρμοστεί νέος τρόπος υπολογισμού που οδηγεί σε μικρότερες αποδοχές όσο και στις ήδη καταβαλλόμενες, οι οποίες θα επανυπολογιστούν με χαμηλότερα ποσοστά αναπλήρωσης.

2. Κατάργηση όλων των κατώτατων συντάξεων για όσους αποχωρούν από 1/7/2015 και μετά. Μπορεί να μοιάζει ακραίο αλλά τα νέα ποσά για τις κατώτατες κύριες συντάξεις θα ξεκινούν από τα 170 ευρώ.

3. Περικοπές στις επικουρικές συντάξεις. Το ψαλίδι θα ξεκινά από 8% και θα φτάνει το 15% ή και το 30%.

4. Περικοπές ως 40% στα μερίσματα του Δημοσίου.

5. Αυξήσεις σε τρεις δόσεις στις εισφορές των αγροτών που θα πάνε από το 7% στο 20% του ποσού της ασφαλιστικής τους κατηγορίας.

6. Μείωση κατά 10% ως 15% στο νέο εφάπαξ.

7. Χαμηλότερα εισοδηματικά κριτήρια για το ΕΚΑΣ με αποτέλεσμα να το χάνουν 70.000 δικαιούχοι.

8. Ανατροπή στις πρόωρες συντάξεις με κρυφές αυξήσεις στα όρια ηλικίας και μείωση σύνταξης πάνω και από 40% για το Δημόσιο.

9. Κατάργηση των ειδικών καθεστώτων συνταξιοδότησης από το Δημόσιο (εξετάζεται εξαίρεση για μάχιμους των Ενόπλων Δυνάμεων όπως οι πιλότοι της Πολεμικής Αεροπορίας) λόγω της εξομοίωσης του συνταξιοδοτικού καθεστώτος του Δημοσίου με του ΙΚΑ.

10. Κατάργηση ταμείων και των ειδικών διατάξεών τους με την ενοποίησή τους σε ένα ενιαίο φορέα με κορμό το ΙΚΑ. Η ενοποίηση θα φέρει και την εξίσωση όλων των παροχών τους σε χαμηλότερα επίπεδα. Για παράδειγμα, τα επιδόματα συζύγου θα είναι ενιαία για όλους, ενώ τα 220 ευρώ που καταβάλλει το ΤΕΒΕ στους συνταξιούχους του χωρίς εισφορές, θα καταργηθούν.

Το πακέτο για τις συντάξεις

Οι μειώσεις στις κύριες συντάξεις, τόσο στις νέες για τις οποίες θα εφαρμοστεί νέος τρόπος υπολογισμού που οδηγεί σε μικρότερες αποδοχές όσο και στις ήδη καταβαλλόμενες, οι οποίες θα επανυπολογιστούν με χαμηλότερα ποσοστά αναπλήρωσης, είναι αναπόφευκτες.

Ηδη έχουν ψηφιστεί από τον Ιούλιο του 2015 πέντε νέες περικοπές για όσους υποβάλλουν αίτηση από 1/7/2015 και μετά.

Πρώτη μείωση, η κατάργηση της κατώτατης σύνταξης των 487 ευρώ από 1/7/2015.

Δεύτερη μείωση, η ποινή που θα έχει η σύνταξη για όσους αποχωρούν πριν από το 67ο έτος, καθώς δεν θα παίρνουν το κατώτατο όριο αλλά μόνο ό,τι αναλογεί στις εισφορές τους και στα 67 θα παίρνουν το νέο κατώτατο όριο σύνταξης.

Τρίτη μείωση, η περικοπή που θα επιβάλλεται σε όσους αποχωρούν πριν από τα 67 με καθεστώς πρόωρης συνταξιοδότησης. Το ψαλίδι 6% για κάθε έτος πρόωρης εξόδου θα επιβάλλεται επί χαμηλότερου ποσού και όχι επί του ποσού της κατώτατης σύνταξης!

Τέταρτη μείωση, η έξτρα ποινή κατά 10% στη σύνταξη για όσους θεμελιώνουν δικαίωμα πρόωρης συνταξιοδότησης και αποχωρούν μετά τις 19/8/2015 που αλλάζουν τα όρια ηλικίας.

Πέμπτη μείωση το νέο σύστημα υπολογισμού των συντάξεων για όσους υποβάλλουν αίτηση από 1/9/2015 και μετά.

Στο τελικό ποσό σύνταξης υπάρχει και μια έξτρα περικοπή από την εισφορά ασθένειας που από 4% πήγε στο 6% για τις κύριες συντάξεις ενώ στις επικουρικές που δεν επιβαλλόταν εισφορά ασθένειας θεσπίστηκε αντίστοιχη εισφορά 6%.

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία