![]()

![]()

![]()

![]()

![]()

![]()

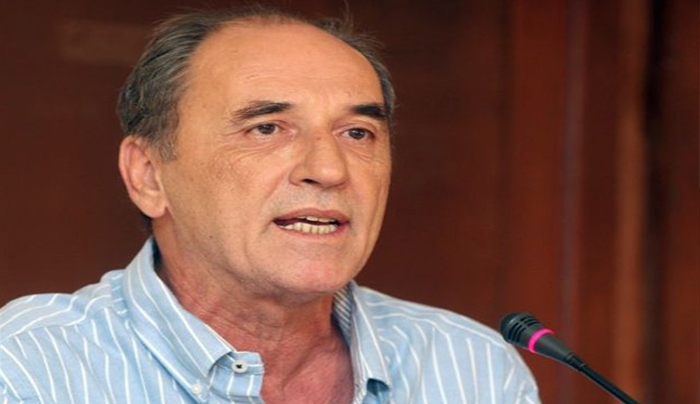

Το σχέδιο Σταθάκη για «κόκκινα» δάνεια και χρέη σε εφορία και Ταμεία - Οι δόσεις μέχρι το 30% του εισοδήματος

Φεβρουάριος 02, 2015Ρυθμίσεις - «πακέτο» για «κόκκινα» δάνεια και ληξιπρόθεσμες οφειλές προς την εφορία και τα ασφαλιστικά ταμεία τόσο των νοικοκυριών όσο και των επιχειρήσεων προβλέπει το σχέδιο της νέας κυβέρνησης.

Ιδιαίτερα για τους δανειολήπτες που βρίσκονται κάτω από το όριο της φτώχειας θα γίνεται κατά περίπτωση ακόμη και διαγραφή μέρους της οφειλής, ενώ για τις υπόλοιπες κατηγορίες των πολιτών θα επιδιώκεται η αναπροσαρμογή των δόσεων τόσο προς τις τράπεζες όσο και προς το δημόσιο στο 1/3 του εισοδήματος. Δηλαδή για καθυστερούμενα χρέη από δάνεια καθώς και από ληξιπρόθεσμες οφειλές σε εφορία και ταμεία η μηνιαία καταβολή δεν θα είναι υψηλότερη από το 30% του εισοδήματος.

Το νομοσχέδιο ετοιμάζει ο υπουργός Οικονομίας, Υποδομών, Ναυτιλίας και Τουρισμού Γιώργος Σταθάκης, ενώ λόγω και των οφειλών προς τις εφορίες και τα ασφαλιστικά ταμεία αναμένεται και η εμπλοκή των συναρμόδιων υπουργείων Οικονομικών και Εργασίας. Πιο συγκεκριμένα και σύμφωνα με πληροφορίες προβλέπεται η δημιουργία ενός ενδιάμεσου φορέα ή οργανισμού διαχείρισης των «κόκκινων» δανείων - δεν πρόκειται για bad bank- όπου εκεί θα μεταφερθούν όλα τα προβληματικά χαρτοφυλάκια των τραπεζών. Ο Οργανισμός που θα έχει δημόσιο χαρακτήρα θα εποπτεύει την εφαρμογή ενός νέου πλαισίου ρύθμισης που θα λαμβάνει υπόψη τις ελάχιστες δαπάνες διαβίωσης. Να σημειωθεί ότι αυτές έχουν καθοριστεί από την προηγούμενη κυβέρνηση.

Το πρόγραμμα ρύθμισης περιλαμβάνει όχι μόνο τα στεγαστικά αλλά όλα τα «κόκκινα» δάνεια, που έχουν υποθήκη σε πρώτη κατοικία, αλλά και σε αγροτικές ιδιοκτησίες μικροκαλλιεργητών, και αφορά σε φυσικά πρόσωπα (ιδιώτες με στεγαστικά και καταναλωτικά δάνεια και αγρότες με μικρά αγροτικά δάνεια), εμπόρους, ελεύθερους επαγγελματίες, μικρομεσαίες επιχειρήσεις και μικρές αγροτικές εκμεταλλεύσεις. Παράλληλα, στο πρόγραμμα ρύθμισης θα υπαχθούν και οφειλές προς άλλους φορείς, όπως Δημόσιο, ΔΕΚΟ, κ.λπ.

Το σχέδιο Σταθάκη για «κόκκινα» δάνεια και χρέη σε εφορία και Ταμεία - Οι δόσεις μέχρι το 30% του εισοδήματος - Πότε προβλέπεται ολική διαγραφή

• Στόχος είναι η αναπροσαρμογή των δανείων στη σημερινή οικονομική κατάσταση των δανειοληπτών και στην αντικειμενική δυνατότητά τους να ανταποκριθούν στις υποχρεώσεις τους. Το πρόγραμμα ρύθμισης αφενός θα είναι προσαρμοσμένο στην πραγματική οικονομική δυνατότητα και στις ανάγκες διαβίωσης των πολιτών, έτσι ώστε η εξυπηρέτηση των δανειακών υποχρεώσεων να γίνεται από το περίσσευμα και όχι από το υστέρημα του οικογενειακού εισοδήματος, και αφετέρου θα βασίζεται στη διεξαγωγή έρευνας για την κάθε περίπτωση χωριστά, αποφεύγοντας την άδικη μεταχείριση των οριζόντιων μέτρων.

• Με βάση το σχέδιο νόμου, στο πρόγραμμα ρύθμισης προβλέπεται:

• Ολική διαγραφή χρεών για τις περιπτώσεις αντικειμενικής μόνιμης αδυναμίας αποπληρωμής, δηλαδή για χρέη που δεν υπάρχει καμία δυνατότητα να αποπληρωθούν, με βάση συγκεκριμένα κριτήρια, δηλαδή για ευπαθείς ομάδες (π.χ. ηλικιωμένοι πάνω από ένα ορισμένο όριο ηλικίας, ανίατα ασθενείς, κ.λπ.), και όσοι βρίσκονται κάτω από το όριο της φτώχειας.

• Απαγόρευση σε πιστωτικούς οργανισμούς ή στην εταιρεία, προς την οποία έχει εκχωρηθεί η απαίτηση, ή στο Ταμείο Παρακαταθηκών και Δανείων να καταγγείλουν τη σύμβαση δανείου, να εκδώσουν διαταγές πληρωμής και να προβούν σε οποιαδήποτε πράξη αναγκαστικής είσπραξης ή εκτέλεσης των επίδικων απαιτήσεών τους, μέχρι να ολοκληρωθεί η θεσμοθέτηση του πλαισίου ρύθμισης των «κόκκινων» δανείων.

Επιπλέον, στις ρυθμίσεις των δανείων θα λαμβάνονται υπόψη και οι διακανονισμοί που θα κάνουν οι πολίτες για τα χρέη τους στην εφορία και τα ασφαλιστικά ταμεία. Για αυτά προβλέπεται η σύσταση Ειδικών Επιτροπών Εξώδικου Διακανονισμού σε κάθε περιφέρεια για την άμεση εκκαθάριση των βεβαιωμένων και ανείσπρακτων φορολογικών υποχρεώσεων μέχρι τις 31 Δεκεμβρίου του 2014. Η άμεση εκκαθάριση των φορολογικών υποθέσεων των μικρών και μεσαίων και επαγγελματιών για βεβαιωμένες φορολογικές υποθέσεις, πρόστιμα και άλλες διαφορές με τη φορολογική αρχή, οργανώνεται σε προτεραιότητα ώστε εντός εξαμήνου να υπάρξει υπολογισμός των πραγματικών και εισπράξιμων οφειλών από το κράτος.

Αυτά που προβλέπονται στο κυβερνητικό σχέδιο για τις οφειλές στην εφορία είναι:

• Πάγωμα εξυπηρέτησης των χρεών στις εφορίες για οικογένειες χωρίς καθόλου εισόδημα, χωρίς επιβάρυνσή τους.

• Καθορισμός ανώτατου ορίου για μηνιαία καταβολή χρεών στην εφορία ανάλογα με το διαθέσιμο οικογενειακό εισόδημα. Ο καθορισμός ανώτατου ορίου για μηνιαία καταβολή χρεών στην εφορία θα είναι ποσοστό στο καθαρό μηνιαίο οικογενειακό εισόδημα που απομένει, αν αφαιρεθούν στεγαστικά δάνεια Α΄ κατοικίας (ή ποσό ενοικίου) και ιατρικά έξοδα για σοβαρές ασθένειες. Τα χρέη στα οποία δεν αντιστοιχεί μηνιαία δόση καταβολής (λόγω του ύψους των εισοδημάτων), δεν διαγράφονται αλλά «παγώνουν» (δεν προστίθενται προσαυξήσεις, ούτε λαμβάνει οποιοδήποτε μέτρο είσπραξης η εφορία) μέχρι οι υπόχρεοι να βρεθούν σε οικονομική κατάσταση, η οποία θα τους επιτρέπει την σταδιακή έστω, εξόφλησή τους.

ΣΤΑ 210 ΔΙΣ. ΤΑ ΔΑΝΕΙΑ

Το πρόβλημα

Στα 210,4 δισ. ευρώ ανέρχεται το σύνολο των δανείων προς τον ιδιωτικό τομέα, δηλαδή σε νοικοκυριά, επιχειρήσεις και ελεύθερους επαγγελματίες. Σε ό,τι αφορά τις κατηγορίες δανείων προς ιδιώτες-νοικοκυριά για τον Νοέμβριο 2014, τα στεγαστικά δάνεια (οφειλές) ανέρχονται σε 69,2 δισ. ευρώ και τα καταναλωτικά σε 26,2 δισ. ευρώ, ενώ τα επιχειρηματικά ανέρχονται σε 101,6 δισ. ευρώ και σε 13,4 δισ. ευρώ προς ελεύθερους επαγγελματίες. Την ίδια στιγμή, σύμφωνα με στοιχεία της Τράπεζας της Ελλάδος, παρουσιάζεται σημαντική επιδείνωση στη ποιότητα του χαρτοφυλακίου δανείων των ελληνικών εμπορικών τραπεζών σε όλες τις κατηγορίες χορηγήσεων προς εγχώριες επιχειρήσεις και νοικοκυριά.

Σύμφωνα με τα επίσημα στοιχεία της Τράπεζας της Ελλάδος, ο λόγος των δανείων σε καθυστέρηση προς το σύνολο των δανείων ανήλθε σε 34,1% στο τέλος του Ιουνίου 2014, από 31,9% στο τέλος Δεκεμβρίου 2013 και από 24,5% στο τέλος Δεκεμβρίου 2012. Η επιδείνωση ήταν συγκριτικά μικρότερη στα στεγαστικά δάνεια (Ιούνιος 2014: 27,4%, Δεκέμβριος 2013: 26,1%, Δεκέμβριος 2012: 21,4%) και εντονότερη στα επιχειρηματικά δάνεια (Ιούνιος 2014: 34,6%, Δεκέμβριος 2013: 31,8%, Δεκέμβριος 2012: 23,4%) και στην καταναλωτική πίστη (Ιούνιος 2014: 50,2%, Δεκέμβριος 2013: 47,3%, Δεκέμβριος 2012: 38,8%).

Ωστόσο, οικονομετρικές εκτιμήσεις από την Τράπεζα της Ελλάδος, που χρησιμοποιούν τις προβλέψεις του μεσοπρόθεσμου προγράμματος οικονομικής προσαρμογής όσον αφορά το ΑΕΠ και την ανεργία και τρία εναλλακτικά σενάρια για την εξέλιξη του περιθωρίου επιτοκίων (όπως αυτό προσεγγίζεται από τη διαφορά του μέσου επιτοκίου δανείων από εκείνο των καταθέσεων), καταδεικνύουν ότι ο λόγος των δανείων σε καθυστέρηση προς το σύνολο των δανείων θα σταματήσει να αυξάνεται μέσα στο 2015.

Στο πιο ευνοϊκό σενάριο, η αποκλιμάκωσή του, σε σύγκριση με το τέλος του α' εξαμήνου του 2014, εκτιμάται σωρευτικά σε περίπου τέσσερις εκατοστιαίες μονάδες μέχρι το τέλος του 2016, οπότε ο λόγος των δανείων σε καθυστέρηση υπολογίζεται ότι θα διαμορφωθεί σε επίπεδο πλησίον του 30%. Συμπερασματικά, εάν συνεχιστεί η αποκατάσταση των θετικών ρυθμών μεγέθυνσης του ΑΕΠ, όπως προβλέπεται για το 2014, ο λόγος των δανείων σε καθυστέρηση προς το σύνολο των δανείων αναμένεται να αρχίσει να αποκλιμακώνεται από το 2015 και για τα επόμενα έτη.

imerisia.gr

Ρύθμιση για τα «κόκκινα δάνεια» των ιδιωτών

Ιανουάριος 29, 2015Επτά κινήσεις και δύο ανατροπές προανήγγειλε ο νέος υπουργός Οικονομίας, Υποδομών, Ναυτιλίας και Τουρισμού Γ. Σταθάκης. Ο υπουργός Οικονομίας παρουσίασε τις πρώτες πρωτοβουλίες:

Θέσπιση νέου αναπτυξιακού νόμου που θα συμβάλει στην παραγωγική ανασυγκρότηση της οικονομίας.

Βελτιώσεις στο θεσμικό πλαίσιο του ΕΣΠΑ. Όπως είπε ο κ. Σταθάκης είναι το «εργαλείο ? κλειδί» για την ενίσχυση των επενδύσεων, της απασχόλησης και των υποδομών της χώρας. Το θετικό, σύμφωνα με τον ίδιο, είναι πως το νέο ΕΣΠΑ δίνει έμφαση σε μια πιο περιβαλλοντική στροφή της οικονομίας σε μικρές και μεσαίες υποδομές.

Συνέχιση της απλοποίησης των διαδικασιών αδειοδότησης των επιχειρήσεων στραμμένη προς τη νεανική επιχειρηματικότητα.

Καθιερώνεται νέος θεσμός για τις επαφές των επιχειρήσεων με τη δημόσια διοίκηση. Θα υπάρξουν τα ΚΕΠ επιχειρήσεων, όπου οι επιχειρηματίες θα μπορούν να συναλλάσσονται με τις δημόσιες υπηρεσίες χωρίς να χάνουν χρόνο και να μπλέκουν με χαρτοβασίλειο…

• Ενίσχυση όλων των διαδικασιών για τις νεοφυείς επιχειρήσεις.

• Ενίσχυση των εξαγωγών.

• Διεύρυνση του Προγράμματος Δημοσίων Επενδύσεων επιδιώκοντας την παρέμβαση στις υποδομές της οικονομίας.

Οι δύο ανατροπές έχουν να κάνουν με τον νόμο που θέλει να αλλάξει η κυβέρνηση για τη ρύθμιση των «κόκκινων» δανείων. Σύμφωνα με τις εξαγγελίες του πρωθυπουργού Αλέξη Τσίπρα, στην τελευταία ΔΕΘ, πρόκειται για τη «νέα σεισάχθεια» που θα περιλαμβάνει, κατά περίπτωση, διαγραφή μέρους των οφειλών για όσους δανειολήπτες είναι κάτω από το όριο της φτώχειας και, ως γενική αρχή, αναπροσαρμογή των οφειλών έτσι ώστε η συνολική εξυπηρέτησή τους σε τράπεζες, Δημόσιο και ασφαλιστικούς οργανισμούς να μην ξεπερνά το 1/3 του εισοδήματος του δανειολήπτη

Θα συστηθεί δημόσιος ενδιάμεσος φορέας διαχείρισης ιδιωτικού χρέους όχι ως μία «κακή τράπεζα», δηλαδή ως μία «bad bank», αλλά, αντίθετα, ως διαχειριστή κάθε τύπου ληξιπρόθεσμης οφειλής προς τις τράπεζες και ελεγκτή των τραπεζών ως προς την εφαρμογή των συμφωνημένων ρυθμίσεων. Επίσης με νομοθετική ρύθμιση θα απαγορευτούν οι πλειστηριασμοί για την πρώτη κατοικία αξίας μέχρι 300.000 ευρώ. Με τον ίδιο τρόπο θα απαγορευτεί η πώληση ή εκχώρηση σε μη αναγνωρισμένους τραπεζικούς οργανισμούς ή επιχειρήσεις δικαιωμάτων δανειακών συμβάσεων και εμπραγμάτων ασφαλειών. Η δεύτερη ανατροπή έχει να κάνει με την «απορύθμιση των αγορών», όπως είπε χαρακτηριστικά ο κ. Σταθάκης, υπαινισσόμενος τις αλλαγές που έγιναν με βάση την «εργαλειοθήκη» του ΟΟΣΑ. Φωτογράφισε… την κατάργηση της κυριακάτικης λειτουργίας των εμπορικών καταστημάτων.

euro2day.gr

Σταθάκης: Πρώτη κίνηση η ρύθμιση των κόκκινων δανείων

Ιανουάριος 28, 2015Ο νέος υπουργός Οικονομίας, Υποδομών, Ναυτιλίας και Τουρισμού, Γιώργος Σταθάκης, παρέλαβε το υπουργείο Ανάπτυξης και αναφέρθηκε στις δυνατότητες της ελληνικής οικονομίας.

Τόνισε ακόμη πως αν δεν αλλάξει η σχέση της χώρας με την τρόικα και το μνημόνιο ενδέχεται να πληγεί η αναπτυξιακή δυνατότητα της χώρας. Πρόσθεσε δε πως υπάρχουν σημεία διαφοροποίησης της σημερινής κυβέρνησης από την προηγούμενη ως προς την απορρύθμιση των αγορών, τις ιδιωτικοποιήσεις είτε για επιμέρους άλλους τομείς όπως η λειτουργία των εμπορικών καταστημάτων.

Δεσμεύθηκε επίσης πως το πρώτο νομοσχέδιο που θα φέρει στη Βουλή το υπουργείο του θα είναι το νομοσχέδιο για τη ρύθμιση των κόκκινων δανείων των νοικοκυριών.

Ο κ. Σταθάκης ανέφερε ότι η κυβέρνηση θα ενισχύσει όποια θετικά έκαναν οι προκάτοχοί της δημιουργώντας νέο αναπτυξιακό νόμο, χρησιμοποιώντας ακόμα περισσότερο το ΕΣΠΑ, – που αποκάλεσε κλειδί για την ενίσχυση της ανάπτυξης – και απλοποιώντας της διαδικασίες αδειοδότησης των επιχειρήσεων κυρίως για νέους επιχειρηματίες.

Ο νέος υπουργός υπογράμμισε σύμφωνα με το Mega ότι θα υπάρξει ενίσχυση των διαδικασιών για καινοτόμες και νεοφυείς επιχειρήσεις (start ups), ενδυνάμωση των εξαγωγών και νέο πρόγραμμα δημοσίων επενδύσεων με σαφείς περιβαλλοντικές αναφορές.

Από την πλευρά του ο απερχόμενος υπουργός Ανάπτυξης, Κώστας Σκρέκας, δήλωσε πως με καλό συντονισμό μπορούν να επιτευχθούν υψηλότεροι ρυθμοί ανάπτυξης και πρόσθεσε ότι πρόσφατα ψηφίστηκε στη Βουλή ο νέος νόμος για το ΕΣΠΑ ώστε να μην χαθεί ούτε ένα ευρώ από αυτά τα προγράμματα.

Πούλησαν 80 δισ. στεγαστικά σε αμερικανικά funds

Ιανουάριος 28, 2015Ευρωπαϊκές τράπεζες και διαχειριστές κεφαλαίων πωλούν πακέτα με πολλά κόκκινα δάνεια σε μία προσπάθεια να εξυγιάνουν τους ισολογισμούς τους που δέχθηκαν πλήγμα από την χρηματοπιστωτική κρίση.

Ευρωπαϊκές τράπεζες και διαχειριστές κεφαλαίων πούλησαν το 2014 στεγαστικά -στα οποία περιλαμβάνονται και κόκκινα δάνεια- ονομαστικής αξίας 80,6 δισ. ευρώ σύμφωνα με την Cushman & Wakefield Inc.

Πρόκειται για ποσό που δεν έχει προηγούμενο αφού είναι αυξημένο κατά 26 δισ. ευρώ σε σύγκριση με το 2013 και το 2012.

Η αύξηση των πωλήσεων αυτών καταγράφηκε καθώς αμερικανικά επενδυτικά κεφάλαια όπως Cerberus και η Lone Star Funds αναζητούσαν να αγοράσουν στοιχεία ενεργητικού ευρωπαϊκών τραπεζών ανέφερε επισήμως η Cushman & Wakefiled που δραστηριοποιείται στην αγορά ακινήτων.

Οι συναλλαγές αυτές αναμένεται να φθάσουν φέτος τα 60-70 δισ. ευρώ σύμφωνα με την ίδια πηγή.

Ο μεγάλος όγκος των πωλήσεων δείχνει την πλήρη έκταση των κόκκινων δανείων που είχαν οι τράπεζες από το ξέσπασμα της κρίσης είπε ο Φεντερίκο Μοντέρο, επικεφαλής πωλήσεων στεγαστικών δανείων της Cushman & Wakefield στην Ευρώπη και πρόσθεσε ότι η αγορά των στεγαστικών δανείων ευρωπαϊκών τραπεζών από αμερικανικές επενδυτικές εταιρίες δείχνει ότι οι τελευταίες αναζητούν ευκαιρίες στην Ευρώπη.

Πηγή: ΤΑ ΝΕΑ

Όλη η απόφαση για τα «κόκκινα» επιχειρηματικά δάνεια

Ιανουάριος 17, 2015Υπεγράφη την Πέμπτη και δημοσιεύθηκε την Παρασκευή στην Εφημερίδα της Κυβέρνησης η κοινή υπουργική απόφαση με την οποία ανοίγει ο δρόμος για την υποβολή αιτήσεων ένταξης στο νόμο για τη ρύθμιση μη εξυπηρετούμενων δανείων από ελεύθερους επαγγελματίες και επιχειρήσεις.

Οπως αναφέρει το capital.gr, στην ΚΥΑ που συνυπογράφουν οι υπουργοί Ανάπτυξης, Οικονομικών και Εργασίας, καθορίζεται η μορφή και το περιεχόμενο της αίτησης για ρύθμιση των υποχρεώσεων προς τους χρηματοδοτικούς φορείς (τράπεζες κλπ.) που θα πρέπει να υποβάλουν οι ενδιαφερόμενοι, καθώς και των βεβαιώσεων που συνυποβάλλονται αναφορικά με την αξία των περιουσιακών τους στοιχείων.

Ρυθμίζεται επίσης η διαδικασία ανταλλαγής πληροφοριών μεταξύ χρηματοδοτικών φορέων, Φορολογικής Διοίκησης και Φορέων Κοινωνικής Ασφάλισης (ΦΚΑ).

Ειδικότερα σύμφωνα με το ΥΠΑΝ, η αίτηση υπαγωγής στη ρύθμιση του άρθρου 61 του ν. 4307/2014 περιλαμβάνει τα προσωπικά στοιχεία του οφειλέτη, καθώς και τα στοιχεία της επιχείρησης ενώ η βεβαίωση που συνυποβάλλεται περιλαμβάνει:

Κατάσταση των ακίνητων περιουσιακών στοιχείων με την αντικειμενική τους αξία.

Κατάσταση των κινητών περιουσιακών στοιχείων (καταθέσεις, μετοχές, ομόλογα, απαιτήσεις κ.α.)

Αποτύπωση των υποχρεώσεων που απαιτούνται για τον προσδιορισμό της καθαρής περιουσιακής θέσης.

Τα στοιχεία τυχόν επιχειρήσεων ασκεί συγγενής πρώτου βαθμού ή σύζυγος του οφειλέτη με έναρξη λειτουργίας μετά την 1-1-2010.

Δικαιολογητικά (δηλώσεις Ε1, Ε3, Ε5, Ε9, εκκαθαριστικό φόρου εισοδήματος και ΕΝΦΙΑ, φορολογική και ασφαλιστική ενημερότητα, πίνακες χρεών από ΔΟΥ και ΦΚΑ, πιστοποιητικά μη πτωχεύσεως, μη κατάθεσης αίτησης πτωχεύσεως, μη λύσης της εταιρίας).

Δήλωση του οφειλέτη ότι αποδέχεται την κοινοποίηση των στοιχείων του προς λοιπούς χρηματοδοτικούς φορείς, τη Φορολογική Διοίκηση, Φορείς Κοινωνικής Ασφάλισης και την ΗΔΙΚΑ.

Η ΚΥΑ καθορίζει επίσης τον τύπο της βεβαίωσης που θα υποβάλουν προς τις εφορίες οφειλέτες που θα υπαχθούν στη ρύθμιση, προκειμένου να εξασφαλίσουν την πρόσθετη διαγραφή προσαυξήσεων, τόκων και προστίμων εκπρόθεσμης καταβολής ύψους 20% που προβλέπει ο νόμος. Η έκπτωση αυτή θα χορηγείται στην τελευταία δόση της ρύθμισης και εφόσον το ποσό αυτής δεν επαρκεί, στις προηγούμενες αυτής.

Σύμφωνα με το νόμο, προϋπόθεση για την ρύθμιση ή διαγραφή οφειλών προς τις τράπεζες είναι να έχουν από πριν υπαχθεί σε ρύθμιση οι ληξιπρόθεσμες οφειλές προς το Δημόσιο και τα ασφαλιστικά ταμεία, εφόσον βέβαια υπάρχουν.

iefimerida.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία