![]()

![]()

![]()

![]()

![]()

![]()

Μεγάλες ανατροπές στον ιδιωτικό τομέα φέρνει, σύμφωνα με τον Αλέξη Μητρόπουλο, η πρωτοποριακή απόφαση του Ευρωπαϊκού Δικαστηρίου για την αποζημίωση όσων αποχωρούν ή απολύονται λόγω συνταξιοδότησης

Σύμφωνα με την αποκάλυψη του κ. Μητρόπουλου, όσοι αποχωρούν ή απολύονται λόγω συνταξιοδότησης, δικαιούνται ολόκληρη (και όχι μισή) αποζημίωση.

Συγκεκριμένα, με πρόσφατη απόφασή του το Δικαστήριο της Ευρωπαϊκής Ένωσης (ΔΕΚ, Τμήμα Μείζονος Σύνθεσης της 19-4-2016) έκρινε ότι, διάταξη εθνικού νόμου που θεσπίζει διάκριση λόγω ηλικίας στο ύψος της αποζημίωσης απολύσεως για όσους αποχωρούν ή απολύονται από την εργασία λόγω θεμελίωσης ορίων συνταξιοδότησης, είναι αντίθετη στο Δίκαιο της ΕΕ (Οδηγία 2000/78/ΕΚ άρθρα 1, 2 και 6).

Το ΔΕΚ επιλήφθηκε της υπόθεσης (C-414/14) μετά από προδικαστικό αίτημα Δικαστηρίου της Δανίας και αποφάνθηκε ότι η σχετική ρύθμιση του δανέζικου νόμου παραβιάζει:

α) αφενός μεν το Δίκαιο της ΕΕ και ειδικότερα τα άρθρα 1, 2 και 6 της Οδηγίας 2000/78/ΕΚ του Συμβουλίου της 27-11-2000 «Για τη διαμόρφωση γενικού πλαισίου για την ίση μεταχείριση στην απασχόληση και την εργασία» και

β) αφετέρου την αρχή για την απαγόρευση των διακρίσεων λόγω ηλικίας καθώς και των αρχών της ασφάλειας δικαίου και της προστασίας της δικαιολογημένης εμπιστοσύνης.

Ως εκ τούτου, προκύπτει σοβαρό ζήτημα και για τη συμβατότητα του Ελληνικού Δικαίου (άρθρο 8 ν. 3198/1955 κ.ά.) που ορίζει μισή αποζημίωση (50%) για όσους αποχωρούν ή απολύονται λόγω συνταξιοδοτήσεως. Σημειωτέον ότι, σύμφωνα με την Εθνική Νομοθεσία και την πρακτική δεκαετιών, όσοι αποχωρούν λόγω συνταξιοδότησης και έχουν επικουρική ασφάλιση, λαμβάνουν μόνο το 40% της αποζημίωσης που πραγματικά δικαιούνται!!

Η πρόσφατη αυτή απόφαση του ΔΕΚ είναι από τις πιο σημαντικές των τελευταίων ετών αφού χιλιάδες εργαζόμενοι στη χώρα μας και εκατομμύρια σε όλη την Ευρώπη έχουν απολυθεί με μειωμένες κατά πολύ εργατικές αποζημιώσεις.

Όπως δήλωσε στον ΑΝΤ1 ο Πρόεδρος της Ένωσης για την Υπεράσπιση της Εργασίας και του Κοινωνικού Κράτους, η πρόσφατη αυτή απόφαση του ΔΕΚ είναι από τις πιο σημαντικές των τελευταίων ετών αφού χιλιάδες εργαζόμενοι στη χώρα μας και εκατομμύρια σε όλη την Ευρώπη έχουν απολυθεί με μειωμένες κατά πολύ εργατικές αποζημιώσεις.

![Καταγγελίες φωτιά από Μητρόπουλο για κυβέρνηση: «Με χτύπησαν και απείλησαν να…» [βίντεο]](/media/k2/items/cache/a853e6af93d616f238120f3734b15638_Generic.jpg)

Καταγγελίες φωτιά από Μητρόπουλο για κυβέρνηση: «Με χτύπησαν και απείλησαν να…» [βίντεο]

Οκτώβριος 07, 2016Ποιες οι καταγγελίες του Αλέξη Μητρόπουλου για επίθεση που δέχτηκε;

Επίθεση και απειλές κατά της ζωής του κατήγγειλε ο πρώην βουλευτής του ΣΥΡΙΖΑ και γνωστός εργατολόγος Αλέξης Μητρόπουλος μιλώντας στην πρωινή εκπομπή του ΑΝΤ1.

Όπως είπε χαρακτηριστικά ο κ. Μητρόπουλος:

«Παρόλο που δεν έπρεπε να βγω σε εσάς, προχθές, Τετάρτη, με χτύπησαν δυο και μου είπαν να μην ξαναβγώ στον Παπαδάκη και να μην χτυπήσω την κυβέρνηση. Εγώ θα συνεχίσω όσο με καλείτε… Ενημέρωσα τον υπουργό και τον πρωθυπουργό.

Τετάρτη βράδυ μου επιτέθηκαν δύο μπρατσωμένα παλικάρια και αφού με χτύπησαν μου είπαν να μην ξαναβγώ στον Παπαδάκη και να μην κάνω κριτική στην κυβέρνηση. Ενημέρωσα τον κύριο πρωθυπουργό ότι δέχομαι απειλές γι αυτά που υποστηρίζω«.

«Από τότε που κατέρρευσε η σκευωρία του φορολογικού ελέγχου πριν δύο μήνες, έχω ξαναδεχτεί επιθέσεις» συμπλήρωσε ο κ. Μητρόπουλος.

Δείτε τι αποκάλαυψε ο Αλέξης Μητρόπουλος:

Αλέξης Μητρόπουλος: Παλιότερα δείλιασα και… από Enikos_gr

Παραγράφεται οριστικά το πρόστιμο των 375.329,08 ευρώ που έχει επιβληθεί στον τέως αντιπρόεδρο της Βουλής Αλέξη Μητρόπουλο, με αμετάκλητη απόφαση της αυξημένης 7μελούς σύνθεσης του Β΄ Τμήματος του Συμβουλίου της Επικρατείας.

Η συγκεκριμένη απόφαση θεωρείται ιδιαίτερα σημαντική καθώς όπως εκτιμάται «μπλοκάρει» τους αναδρομικούς φοροελέγχους για τις λίστες φοροδιαφυγής πέραν της δεκαετίας.

Με αυτή την απόφαση είναι πιθανό να ευνοηθούν -από τη μία- χιλιάδες πολίτες οι οποίοι έχουν δεχθεί φορολογικούς ελέγχους (είτε επειδή περιλαμβάνονται τα ονόματά τους σε διάφορες «λίστες», είτε ξέχασαν να δηλώσουν κάποιο εισόδημά τους) και τους έχουν επιβληθεί ήδη υψηλά πρόστιμα-από την άλλη-πρόκειται να ζημιωθεί το Δημόσιο το οποίο ευελπιστεί σε μεγάλα έσοδα από τις ενδεχόμενες φορολογικές παραβάσεις.

Ουσιαστικά μπαίνει τέλος στην αυθαίρετη διατήρηση επί μακρόν του χρόνου παραγραφής που επέκτεινε κατά το δοκούν το ελληνικό δημόσιο. Μπορεί να χρησιμοποιηθεί η συγκεκριμένη απόφαση και από άλλους φορολογούμενους που έχουν πρόστιμα για μεγάλο χρονικό διάστημα

Η απόφαση

Απόφαση - βόμβα για τους αναδρομικούς ελέγχους και τις λίστες φοροδιαφυγής

Η επταμελής σύνθεσης του Β΄ Τμήματος του Συμβουλίου της Επικρατείας. με την υπ΄ αριθμ. 1623/2016 απόφασή της. έκρινε αμετάκλητα ότι έχει παραγραφεί το πρόστιμο των 375.329,08 ευρώ που έχει επιβληθεί στον τέως αντιπρόεδρο της Βουλής Αλέξη Μητρόπουλο.

Το περιεχόμενο της εν λόγω απόφασης αφορά χιλιάδες φορολογούμενους πολίτες οι οποίοι έχουν δεχθεί φορολογικούς ελέγχους (είτε επειδή περιλαμβάνονται τα ονόματά τους σε διάφορες «λίστες», είτε δεν δήλωσαν κάποιο εισόδημά τους) και τους έχουν επιβληθεί ήδη υψηλά πρόστιμα.

Ειδικότερα, ο κ. Μητρόπουλος είχε προσφύγει στο ΣτΕ και ζητούσε να αναιρεθούν δύο αποφάσεις του Διοικητικού Εφετείου (677/2015 και 3792/2015), με τις οποίες είχε απορριφθεί η προσφυγή του κατά της υπ΄ αριθμ. 482/2013 πράξης του προϊσταμένου της Δ΄ Δ.Ο.Υ. Αθηνών με την οποία του επιβλήθηκε το επίμαχο πρόστιμο των 375.329,08 ευρώ για παράβαση του Κώδικα Βιβλίων και Στοιχείων κατά το έτος 1999.

Αρχικά το πρόστιμο ανερχόταν σε 942.136,60 ευρώ, αλλά με απόφαση της επιτροπής διοικητικής επίλυσης φορολογικών διαφορών του άρθρου 70Α του ν. 2238/94, το πρόστιμο περιορίσθηκε στο ποσό των 375.329,08 ευρώ.

Το Β΄ Τμήμα του ΣτΕ, με πρόεδρο την αντιπρόεδρο Ειρήνη Σάρπ και εισηγήτρια την πάρεδρο Κωνσταντίνα Λαζαράκη, αποφάνθηκαν ότι οι δύο εν λόγω εφετειακές αποφάσεις μη νομίμως έκριναν για την 10ετή παραγραφή που παρατάθηκε, αρχικά με το νόμο 3888/2010 και περαιτέρω με τους νόμους 4002/2011 και 4098/2012.

Το ΣτΕ αναφέρει ότι η παράταση των προθεσμιών παραγραφής που επήλθαν με τους επίμαχους νόμους, αντιβαίνει στις αρχές της ασφάλειας δικαίου και της προστατευόμενης εμπιστοσύνης του διοικουμένου που επιβάλλουν τη σαφή διατύπωση των κανόνων δικαίου.

Συγκεκριμένα, το ΣτΕ, αναφέρει κατ΄ αρχάς ότι «δεν εμποδίζεται η φορολογική αρχή, έχοντας διενεργήσει στο παρελθόν έλεγχο στα βιβλία και στοιχεία του επιτηδευματία για ορισμένη χρήση (και έχοντας ακόμη εκδώσει και πράξη επιβολής προστίμου για παραβάσεις που διαπιστώθηκαν κατά τη χρήση αυτή), να επανέλθει και ανεξάρτητα από την οριστικοποίηση της φορολογικής εγγραφής στις προβλεπόμενες φορολογίες, να διενεργήσει επαναληπτικό έλεγχο των βιβλίων και στοιχείων για την ίδια χρήση και ακολούθως να εκδώσει (και άλλη) πράξη επιβολής προστίμου για άλλες παραβάσεις που τυχόν διαπιστώνονται κατά τον έλεγχο αυτό».

Στην συνέχεια το ΣτΕ, υπογραμμίζει: «Η αρχή της ασφάλειας δικαίου, η οποία απορρέει από την αρχή του κράτους δικαίου και ιδίως από τις διατάξεις των άρθρων 2 παρ.1 και 25 παρ. 1 του Συντάγματος και ειδικότερη εκδήλωση της οποίας αποτελεί η αρχή της προστατευόμενης εμπιστοσύνης του διοικουμένου, επιβάλλει, ιδίως, τη σαφήνεια και την προβλέψιμη εφαρμογή των διατάξεων και πρέπει να τηρείται με ιδιαίτερη αυστηρότητα, όταν πρόκειται για διατάξεις που μπορούν να έχουν σοβαρές οικονομικές επιπτώσεις στους ενδιαφερόμενους. Η ως άνω θεμελιώδης αρχή απαιτεί η κατάσταση του φορολογουμένου, όσον αφορά την εκ μέρους του τήρηση των κανόνων της φορολογικής νομοθεσίας, να μην μπορεί να τίθεται επ΄ αόριστον εν αμφιβόλω.

«Συνακόλουθα, για τον καταλογισμό παραβάσεων των κανόνων της φορολογικής νομοθεσίας και περαιτέρω για την επιβολή στον παραβάτη σχετικών κυρώσεων, όπως τα πρόστιμα για παραβάσεις των διατάξεων του ΚΒΣ, απαιτείται να εφαρμόζεται προθεσμία παραγραφής, η οποία προκειμένου να εκπληρώνει τη συνιστάμενη στη διασφάλιση της ως άνω αρχής λειτουργίας της, πρέπει να ορίζεται εκ των προτέρων και να είναι επαρκώς προβλέψιμη από τον ενδιαφερόμενο, δύναται δε, κατ΄ εξαίρεση -υπό τον όρο της συνδρομής ειδικώς τεκμηριωμένων περιστάσεων- οποία είναι στενώς ερμηνευτέα, να παραταθεί.

Η παραγραφή αυτή πρέπει, επίσης, να έχει συνολικά εύλογη διάρκεια, δηλαδή να συνάδει προς την αρχή της αναλογικότητας, ώστε αφενός να επιτρέπει τον αποτελεσματικό έλεγχο της εκ μέρους των φορολογουμένων τήρησης των φορολογικών τους υποχρεώσεων, χωρίς όμως να ενθαρρύνει απραξία των φορολογικών αρχών και αφετέρου να μην αφήνει τους μεν φορολογουμένους έκθετους σε μακρά περίοδο ανασφάλειας δικαίου -που αποτελεί παράγοντα αποτρεπτικό για την ανάπτυξη οικονομικών δραστηριοτήτων με δυσμενείς επιπτώσεις στην ανάπτυξη, γενικότερα, και της εθνικής οικονομίας- και στον κίνδυνο να μην είναι πλέον σε θέση, μετά την παρέλευση μακρού χρόνου από το γεγονός που γεννά τη φορολογική υποχρέωση και την κτήση του διαφυγόντος τη φορολογία περιουσιακού οφέλους, να αμυνθούν προσηκόντως έναντι σχετικού ελέγχου, το δε Δημόσιο έκθετο στον κίνδυνο αδυναμίας είσπραξης τυχόν βεβαιουμένων ποσών προστίμων».

Αναφορικά με τον κ. Μητρόπουλου, το ΣτΕ αναφέρει ότι «μπορούσε η φορολογική αρχή να εκδώσει και κοινοποιήσει πράξη επιβολής προστίμου για παραβάσεις του ΚΒΣ, διαπιστούμενες από συμπληρωματικά στοιχεία που περιήλθαν σε γνώση της μετά την πάροδο πενταετίας από το τέλος της διαχειριστικής περιόδου (2000) που έπεται εκείνης στην οποία αφορά η αποδοθείσα στον κ. Μητρόπουλο παράβαση (1999), εντός δεκαετίας από το τέλος της ανωτέρω διαχειριστικής περιόδου (2000), συμπληρούμενης στις 31.12.2010».

imerisia.gr

Σοκαριστικά στοιχεία προκύπτουν από τους υπολογισμούς των προσωρινών συντάξεων μέσω του νέου ασφαλιστικού νόμου. Με τον πρόσφατο νόμο επέρχονται τροποποιήσεις επί τα χείρω στο ισχύον νομικό καθεστώς όσον αφορά την προσωρινή σύνταξη, αφού το ύψος της αλλάζει.

Το νέο νομοθετικό πλαίσιο για την καταβολή της προσωρινής σύνταξης (που αφορά αιτήσεις συνταξιοδότησης που κρίνονται με τον νέο τρόπο υπολογισμού της σύνταξης) αποτελείται πλέον από το 50% του μέσου όρου των μηνιαίων αποδοχών, επί των οποίων υπήρχε υποχρέωση καταβολής εισφορών για κύρια σύνταξη κατά τους δώδεκα (12) μήνες ασφάλισης που προηγούνται του μήνα υποβολής της αίτησης συνταξιοδότησης. Έτσι προκύπτει μείωση του ποσού της προσωρινής σύνταξης κατά 30%!

Σύμφωνα με τον Αλέξη Μητρόπουλο, ο προηγούμενος νόμος προέβλεπε ότι το ύψος του ποσού της προσωρινής σύνταξης αντιστοιχεί τουλάχιστον στο 80% της σύνταξης που προκύπτει από το χρόνο ασφάλισης και τις εισφορές ή τις αποδοχές που λαμβάνονται υπόψη κατά περίπτωση για τον υπολογισμό της σύνταξης. Αναφορικά δε για τους ασφαλισμένους του ΙΚΑ-ΕΤΑΜ, ισούταν με τις μεικτές αποδοχές που έλαβε ο ασφαλισμένος το μήνα Δεκέμβριο του προηγούμενου έτους της υποβολής της αίτησης συνταξιοδότησης ή, σε περίπτωση προγενέστερης διακοπής της ασφάλισής του, τον τελευταίο μήνα απασχόλησής του, όπως οι αποδοχές αυτές προκύπτουν από τα προσκομιζόμενα ασφαλιστικά βιβλιάρια.

Στις περιπτώσεις συνταξιοδότησης λόγω αναπηρίας, σε συνταξιούχους με ποσοστό αναπηρίας από 67% έως 79,99% (δεδομένου ότι πρόκειται να λάβουν το 75% της εθνικής σύνταξης), αντίστοιχα θα χορηγείται το 75% της προσωρινής σύνταξης. Σε συνταξιούχους με ποσοστό αναπηρίας από 50% έως και 69,99% (δεδομένου ότι πρόκειται να λάβουν το 50% της εθνικής σύνταξης), αντίστοιχα θα χορηγείται το 50% της προσωρινής σύνταξης.

Στις περιπτώσεις συνταξιοδότησης λόγω θανάτου, η προσωρινή σύνταξη που διαμορφώνεται χορηγείται σε ποσοστό 50% και το ποσό επιμερίζεται μεταξύ των δικαιοδόχων, σύμφωνα με τα προβλεπόμενα ποσοστά επιμερισμού της σύνταξης.

Επίσης προβλέπεται ότι η προσωρινή σύνταξη που θα καταβληθεί σε κάθε περίπτωση δεν μπορεί να είναι μικρότερη του ποσού της εθνικής σύνταξης που αντιστοιχεί σε 20 έτη ασφάλισης, ούτε και να υπερβαίνει το διπλάσιο αυτής, όπως διαμορφώνεται κάθε φορά.

Με το νέο νόμο η εθνική σύνταξη διαμορφώνεται στο ποσό των 384 € για 20 έτη ασφάλισης και ως εκ τούτου η καταβαλλόμενη προσωρινή σύνταξη θα κυμαίνεται από 384 έως 768 €!. Αξίζει να σημειωθεί ότι με το προηγούμενο καθεστώς η προσωρινή σύνταξη σε πολλές περιπτώσεις ξεπερνούσε ακόμα και τα 1.200 ευρώ!

Όπως τονίζεται τα δεινά για τους συνταξιούχους δεν σταματούν εδώ! Το ως άνω ανώτατο και κατώτατο όριο προσωρινής σύνταξης αφορά περιπτώσεις λήψης ΜΟΝΟ πλήρους σύνταξης λόγω γήρατος ή αναπηρίας.

Σε περίπτωση που ο ασφαλισμένος δικαιούται μειωμένη σύνταξη λόγω γήρατος, το ανώτατο και κατώτατο όριο μειώνεται ανάλογα, βάσει των προβλεπόμενων κατά περίπτωση ποσοστών μείωσης. Συνεπώς, σε περίπτωση μειωμένης σύνταξης λόγω γήρατος τα ποσά των €384 και €768 μειώνονται κατά 1/200 για κάθε μήνα που υπολείπεται για τη συμπλήρωση του ορίου ηλικίας πλήρους συνταξιοδότησης.

ΠΑΡΑΔΕΙΓΜΑΤΑ ΠΡΟΣΩΡΙΝΩΝ ΣΥΝΤΑΞΕΩΝ

ΠΑΡΑΔΕΙΓΜΑ 1

Σε περίπτωση μειωμένης σύνταξης λόγω γήρατος στα 62 με συντάξιμες αποδοχές 800€ και 20 έτη ασφάλισης, το ποσό της σύνταξης θα ανέρχεται σε 511-30% = 357,70 € και συνεπώς η προσωρινή θα κυμαίνεται όχι πάνω από 268,80 €!

ΠΑΡΑΔΕΙΓΜΑ 2

Σε περίπτωση μειωμένης σύνταξης λόγω αναπηρίας με ποσοστό αναπηρίας 70%, το κατώτατο και ανώτατο όριο προσωρινής σύνταξης διαμορφώνεται σε €288 και €576 αντίστοιχα.

ΠΑΡΑΔΕΙΓΜΑ 3

Σε περίπτωση συνταξιοδότησης λόγω θανάτου, όπου η προσωρινή σύνταξη καθορίζεται στο ποσοστό 50% της προκύπτουσας προσωρινής σύνταξης, το κατώτατο και ανώτατο όριο της προσωρινής σύνταξης διαμορφώνεται σε €192 και €384 αντίστοιχα.

Και όλα αυτά τη στιγμή που ο μέσος χρόνος απονομής σύνταξης στο ΙΚΑ αγγίζει και ξεπερνά σε αρκετές περιπτώσεις (διαδοχική ασφάλιση) τα 2 χρόνια!

Ο κ. Μητρόπουλος μέσω της ΕΝΥΠΕΚΚ καλεί σήμερα την κυβέρνηση να αναθεωρήσει την συγκεκριμένη διάταξη του νόμου και να επανέλθει στο προγενέστερο καθεστώς του ν. 3996/2011, αναγνωρίζοντας ότι είναι αδύνατον οι συνταξιούχοι να διαβιώσουν για 2 και πλέον έτη με συντάξεις-«φιλοδωρήματα» των 192 ευρώ!

newsit.gr

Την έκπληξη των παρουσιαστών της πρωινής εκπομπής του Mega, Γιώργου Οικονομέα και Δημήτρη Καμπουράκη, προκάλεσε ο πρώην βουλευτής του ΣΥΡΙΖΑ, Αλέξης Μητρόπουλος να εμφανιστεί στο πλατό έχοντας μπροστά του τις 3.700 σελίδες που περιελάμβαναν τις ρυθμίσεις για τον “κόφτη” και το υπερταμείο.

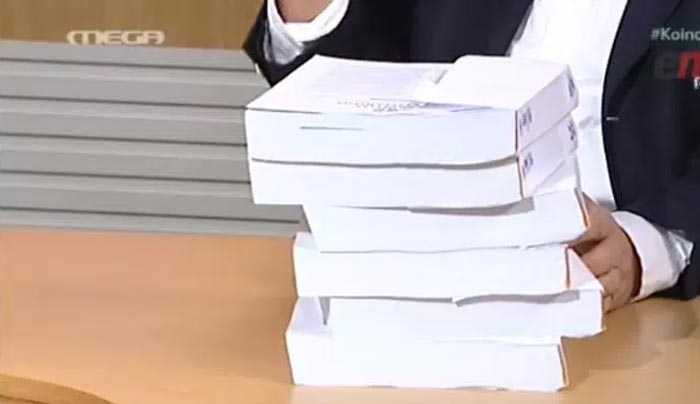

«Για όνομα του Χριστού και της Παναγίας. Τί είναι αυτό κύριε καθηγητά;», αναρωτήθηκε ο Δημήτρης Καμπουράκης, βλέποντας τον κ. Μητρόπουλο να έχει μπροστά του όλες αυτές τις σελίδες.

«Σας έφερα το νόμο που ψηφίστηκε προχθές», είπε ο Αλέξης Μητρόπουλος και πρόσθεσε : «Έχει 3.700 σελίδες. Αυτός είναι ο νόμος για τον “κόφτη” και το υπερταμείο».

Δείτε το βίντεο από το Mega:

enikos.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία